Совершенствование управления сбытом на предприятии на примере ЗАО «Джангар» к диплому Н 25232

Во-вторых, формирование источников финансирования деятельности предприятия в последнее время все больше происходит на открытых рынках капитала, на которых действуют жесткие условия отбора и проявляется четкая зависимость стоимости финансовых ресурсов от эффективности деятельности предприятия. Данная ситуация заставляет руководителей повышать эффективность не только основных, но и вспомогательных… Читать ещё >

Совершенствование управления сбытом на предприятии на примере ЗАО «Джангар» к диплому Н 25232 (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОРГАНИЗАЦИИ УПРАВЛЕНИЯ СБЫТОМ НА ПРЕДПРИЯТИИ

- 1. 1. Теоретические основы управления сбытом в коммерческой организации

- 1. 2. Методы организации управления сбытом в коммерческой организации

- 1. 3. Маркетинговые подходы по управлению сбытовой деятельностью

- 1. 4. Использование маркетинга-микс в управлении сбытовой деятельностью

- ГЛАВА 2. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ СБЫТОВОЙ ДЕЯТЕЛЬНОСТЬЮ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ЗАО «ДЖАНГАР»

- 2. 1. Особенности хозяйственной деятельности ЗАО «Джангар»

- 2. 2. Анализ состояния управления сбытовой деятельностью в ЗАО «Джангар»

- 2. 3. Основные направления по совершенствованию управлением сбытовой деятельностью ЗАО «Джангар»

- ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ СБЫТОМ ПРОДУКЦИИ ПРЕДПРИЯТИЯ ЗАО «ДЖАНГАР»

- 3. 1. Автоматизация процесса управления сбытом продукции на предприятии

- 3. 2. Усиление роли маркетинговой службы предприятия

- 3. 3. Совершенствование планирования по разработке долгосрочного прогноза

- 3. 4. Экономическая оценка предложений по совершенствованию управления сбытовой деятельностью

- Заключение

- Список использованной литературы

В своей работе отдел сбыта взаимодействует с другими подразделениями компании, чаще всего — бухгалтерией, транспортным отделом.

Для повышения эффективности деятельности компании необходимо формирование эффективной системы сбыта. Для этого необходимы преобразования по следующим направлениям:

аудит существующей системы продаж;

выбор и оптимизация каналов сбыта;

планирование продаж;

постановка системы продаж;

разработка дилерской политики;

разработка системы мотивации сотрудников отдела продаж;

тренинги для сотрудников отдела продаж.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ СБЫТОМ ПРОДУКЦИИ ПРЕДПРИЯТИЯ

3.

1. Автоматизация процесса сбыта продукции на предприятии Эффективное управление сбытовыми процессами становятся одной из основных задач, решение которой обеспечивает предприятию возможность увеличения поставок, а, следовательно, повышение прибыльности деятельности.

В качестве предложения, по совершенствованию управления сбытом необходимо автоматизация всего процесса сбыта продукции.

Основной задачей, которую необходимо достичь автоматизацией является и внедрение системы компьютерной автоматизации Alfa в рамках единой КИС системы учета, контроля и управления процессами сбыта и транспортировки продукции предприятия.

В результате внедрения Alfa-Sales&Distribution на ЗАО «Джангар» будет создан единый информационный центр для внутренних систем предприятия и систем партнеров:

Это позволит добиться следующих параметров.

1. В рамках единой КИС реализован полный спектр операций, сопутствующих сбытовой деятельности: от регистрации заявок на отгрузку (в рамках заключенных договоров), оформления накладных и таможенных деклараций (для экспортных поставок), до автоматизированного закрытия счетов-фактур по отгруженной продукции.

2. Реорганизован документооборот, определены центры ответственности и регламенты работы, оптимально перераспределены функциональные обязанности подразделений и сотрудников. Все необходимые управленческие отчеты строятся системой автоматически.

3. Настроены конверторы по передаче оперативной информации об отгрузке продукции /заявках на отгрузку между информационными системами ЗАО «Джангар» и его крупнейшим дилером, а также конверторы данных для автоматизированной регистрации информации о пересечении вагонов государственной границы (для таможенного учета) или прибытия в пункт назначения.

4. Запущен механизм учета и хранения истории операций, проводимых с подвижным составом, контролирующий прибытие/убытие, погрузку/разгрузку, ремонт, осмотр, зачисление на простой и другие операции. Созданный механизм учитывает также тип и характеристики подвижного состава.

5. Реализованы механизмы автоматической регистрации вагонов, прибывающих в удаленные порты и учет информации о погрузке продукции в морские суда Достигнут экономический эффект — повышена прозрачность, централизация и автоматизация учета сбытовой деятельности, оперативное получение необходимой информации. Все это позволяет:

1. Синхронизировать процессы производства, отгрузки и транспортировки продукции, управление расчетами с потребителями и партнерами.

2. Ускорить и увеличить объемы отгрузок благодаря четкому планированию времени, необходимого для погрузки, следования, разгрузки и сокращению периода оформления необходимой документации.

3. Снижать себестоимость перевозок благодаря повышению эффективности логистики, а именно, возможности системы позволяют определять эффективность каждой подготовительной операции, исключать простои, задержки, непроизводительные пробеги вагонов, рассчитывать потребность в вагонах для перевозки продукции на том или ином направлении.

В результате проекта в рамках созданной системы сбыта работает 316 пользователей в отделах маркетинга, внешнеэкономических связей, сбыта, декларирования, валютно-финансовом, транспортном подразделениях, отделении погрузок на рудоуправлениях и управлении ж/д транспорта, 80 из которых территориально удаленны.

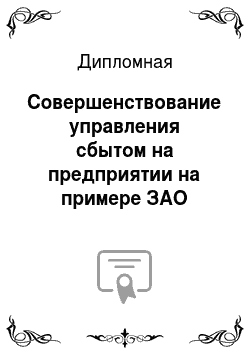

Схема повышения эффективности сбыта после внедрения автоматизированной системы управления сбытом.

Рис. 3.1 Схема управления сбытом в ЗАО «Джангар» после внедрения автоматизированной системы

Проект автоматизации сбытовой деятельности продолжает развитие корпоративной информационной системы, созданной на базе Системы Alfa, и функционирующей на ЗАО «Джангар».

В рамках единого ядра автоматизированы основные бизнес-процессы предприятия: снабжение, сбыт, управление запасами, договорной деятельностью, транспортная логистика, планирование производства, учет труда и расчет заработной платы, бюджетирование, бухгалтерский, налоговый, управленческий (включая производственный) учеты.

3.

2. Усиление маркетинговой службы предприятия

ЗАО «Джангар» должен разработать такую структуру службы маркетинга, которая в состоянии взять на себя всю маркетинговую работу, включая планирование.

Служба маркетинга должна быть создана с таким расчетом, чтобы она наилучшим образом способствовала достижению ЗАО «Джангар» маркетинговой стратегии — создание долговременного конкурентного преимущества.

В ЗАО «Джангар» предлагается внедрить следующую организационную структуру службы маркетинга (рис. 3.2).

Рис. 3.

2. Организационная структура службы маркетинга Руководитель службы маркетинга подчинен управляющему ЗАО «Джангар» и координирует маркетинговую службу в целом.

Руководители групп, подчиненные консультанту-директору, четко разделены по функциям и возложенной на них ответственностью. Потоки движения информации четко определены, взаимоотношения между группами ясны и не дают повода для конкуренции.

В то же время сотрудники групп могут заменять друг друга по своим функциональным обязанностям. Это необходимо для того, чтобы не было сбоя в работе маркетинговой службы.

Предлагаемая структура будет эффективна, т.к. сбытовая деятельность ЗАО «Джангар» постоянна и однообразна.

В группе анализа информации будут формироваться три вида информации:

оперативная, с помощью которой топ-менеждеры обращают внимание на тот товар, который не продается, и на товар, который пользуется спросом;

тактическая, с помощью которой они просматривают весь рейтинг продаж, выявляя группы товаров, которые являются перспективными в плане сбыта и с которыми необходимо работать остальным группам маркетинговой службы;

стратегическая, с помощью которой даются рекомендации по группам товара, которые неперспективны в плане сбыта и с которыми в данное время необходимо прекратить работать, и по группам товара, которые перспективны в плане сбыта и которые необходимо срочно приобрести. Также делается прогноз, какой сегмент рынка строительных материалов будет пользоваться наибольшим спросом в ближайшее время.

Группа анализа информации должна плодотворно работать со специалистами-менеджерами (товароведами) ЗАО «Джангар». Оперативно получаемая и обрабатываемая группой анализа информация по рейтингу продаж передается менеджерам для работы. Это дает возможность менеджерам ежедневно пересматривать свой ассортимент товара с точки зрения его «жизнедеятельности».

Также группа анализа может работать и по «заказу» менеджера, обратив внимание на определенные наименования строительных материалов, и, по мере необходимости, подключать другие группы маркетинговой службы.

На основе рейтинга продаж группа анализа, зная планы рекламной кампании, дает оценку эффективности различных рекламных мероприятий по каждому товару.

В то же время эта группа должна будет отслеживать долю рынка ЗАО «Джангар» среди фирм торгующими строительными материалами по каждому виду.

Службой маркетинга ежедневно будет даваться руководству ЗАО «Джангар» информация по рейтингу продаж, по остаткам товара твердого счета.

Основываясь на системной обработке информации, маркетинговая служба уже через 3−4 месяца сможет давать рекомендации по торговой политике ЗАО «Джангар» на определенный период.

Отдел маркетинговых — исследований. Штат: 3 специалиста (социолог-2, товаровед-1).

Этот отдел предполагает привлечение двух социологов в штат ЗАО «Джангар».

Цель работы группы заключается в постоянном изучении рыночных ситуаций, сборе информации о будущем развитии окружающей среды. Это дает возможность руководству ЗАО «Джангар» быть готовым к возможным и неизбежным изменениям.

Также изучаются тенденции рынка и прогнозируются объемы продаж в зависимости от внешней среды и товаров.

Можно сказать, что группа маркет-исследований собирает данные о:

конъюнктуре строительного рынка;

тенденциях и изменениях предпочтений потенциальных покупателей;

путях продвижения строительных материалов.

Вся получаемая группой информация обрабатывается и передается для дальнейшей работы менеджерам-товароведам ЗАО «Джангар».

Очень важное значение в работе специалистов группы занимают исследования, в которых выявляется зависимость продаж от перепланировки торговых площадей. Эта информация позволит управляющему ЗАО «Джангар» принимать рациональные решения по организации продаж и размещению товара, максимизируя прибыль и минимизируя затраты.

Все исследования необходимо нацелить на решение этой двоякой проблемы. С этого и начинается торговый маркетинг как новое направление маркетинговых исследований.

Специалисты группы маркет-исследований изучают также конкурентную среду ЗАО «Джангар», т.к. это дает возможность разрабатывать маркетинговые опережающие стратегии.

Для ЗАО «Джангар» конкуренция — это соперничество между фирмами торгующими строительными материалами, заинтересованными в достижении одной и той же цели.

Чтобы понять, почему конкуренты действуют именно так, а не иначе, специалисты группы собирают о них следующую информацию:

какую долю рынка занимают конкуренты;

каков объем товарооборота конкурентов;

по каким критериям организован сбыт у конкурентов;

какова численность сотрудников в сфере сбыта конкурентов;

какова политика цен конкурентов;

на что делается упор — на цену или качество обслуживания;

какие виды и средства рекламы используют конкуренты;

как поставлено обслуживание у конкурентов;

каковы условия и сроки поставок у конкурентов;

какова форма обслуживания и внешний вид торгового зала у конкурентов;

какой уровень сервиса предлагают конкуренты;

какова практика товародвижения у конкурентов (виды транспорта, объемы запасов, размещение складов).

Контроль за деятельностью конкурентов даст маркетинговой службе ЗАО «Джангар» возможность оценить их сильные и слабые стороны, их потенциал и цели, настоящую и будущую стратегию. Благодаря этой информации, руководство ЗАО «Джангар» может стратегически точно ориентироваться на то, в чем конкурент является слабее.

Ведя контроль за деятельностью конкурентов, руководство ЗАО «Джангар» сможет:

достовернее оценить успехи собственного предприятия;

принимая во внимание действия соперников, принять меры предосторожности и скорректировать свои стратегические планы в зависимости от изменившейся ситуации.

Точные знания сильных и слабых сторон конкурентов дает руководству ЗАО «Джангар» возможность установить стратегические ориентиры и решающим образом воздействовать на успех своего предприятия. Это позволяет ЗАО «Джангар» укрепиться на рынке там, где оно будет сильнейшим, и развивать такую стратегию, которая будет вести не к разрушительной конкурентной борьбе, а поможет стать наиболее полезным предприятием для покупателей и создать свой собственный образ фирмы.

Выводы и рекомендации, сделанные службой маркетинга на основе исследований группы анализа и группы маркет-исследований помогут руководству ЗАО «Джангар» не только понять ситуацию внутри предприятия, но и правильно оценить свое положение во внешней среде. Получая от двух групп обработанную информацию, маркетинговая служба уже сможет проводить полный анализ деятельности ЗАО «Джангар» и вносить предложения по корректировке торгового процесса.

Группа рекламы и связей с общественностью. Штат — 6 специалистов.

Из структуры компьютерного центра выводятся работники службы справки и рекламы и на их основе создаётся группа рекламы и связей с общественностью, которая отвечала бы целям и задачам маркетинговой службы.

Работники этой группы оперативно связываются с работниками торговых секции по вопросам заинтересованности покупателей в отсутствующем товаре. На этой основе будут готовиться ежемесячные аналитические справки, чтобы выявить, насколько успешно или нет привлекаются потенциальные покупатели.

Обобщение отрицательных ответов на вопросы покупателей дают специалистам группы рекламы и связей с общественностью возможность проанализировать ситуацию в ЗАО «Джангар»: какой сегмент рынка строительной продукции не представлен или представлен не в полном объеме?

Эта группа готовит ежемесячные рекомендации для отдела ассортиментной политики и заведующих секциями.

Главными направлениями рекламных кампаний группы рекламы и связей с общественностью являются разработка и формирование позитивного имиджа ЗАО «Джангар» как фирмы, в которой покупателю помогут купить то, что ему необходимо.

Рекламирование как деятельность требует соответствующей организации, мер стимулирования, планирования, регулирования и координации работ, контроля результатов.

Для проведения рекламных мероприятий специалисты группы рекламы реализуют следующие функции:

определение целей и задач рекламы в конкретных ситуациях;

организация рекламной деятельности;

определение размера и направлений расходования финансовых средств;

выбор средств и методов рекламы;

подготовку содержательной части рекламы;

координацию рекламной деятельности;

измерение и контроль результатов деятельности.

Реализация перечисленных работ должна происходить в четко налаженной организационной структуре, которая объединяла бы усилия всех работников по достижению поставленных целей.

В стратегическом плане реклама должна быть двуединой:

реклама конкретного товара. Цель — увеличение объемов продаж.

реклама ЗАО «Джангар» и его деятельности. Цель — создание хорошо запоминающегося образа ЗАО «Джангар», в который покупателю хотелось бы придти еще раз.

Эта imadgeреклама имеет долгосрочный характер и подразумевает постоянное финансирование. Чтобы создать и поддерживать позитивный образ ЗАО «Джангар» как фирмы, важно основываться на следующем:

идея надежности ЗАО «Джангар», где покупатель найдет то, что ему необходимо;

идея помощи и поддержки в выборе товара;

идея предварительного заказа;

идея постоянного стремления ЗАО «Джангар» к совершенствованию.

Специалисты группы ПР обязаны придерживаться определенных этических и психологических правил построения положительного имиджа. Они таковы:

сконструированный образ ЗАО «Джангар» основывается на реальных достоинствах и достижениях предприятия;

имидж должен иметь точный адрес, т. е. привлекать определенные группы покупателей;

он должен быть оригинальным, т. е. отличаться от образов других фирм и легко распознаваться;

он должен быть пластичным, т. е. оперативно изменяться в ответ на экономические, социальные, психологические изменения.

Специалист по связям с общественностью решает такие задачи:

обеспечивает подготовку рекламных материалов;

готовит материалы к публикации;

проводит пресс-конференции;

исследует общественное мнение;

планирует и готовит мероприятия по презентациям;

пишет и рассылает письма;

издает внутренние справочники;

подбирает и выбирает адреса для рассылки материалов;

готовит фильмы, видеоролики, слайды для презентаций;

обеспечивает видео и фотообслуживание.

Создание группы рекламы и связей с общественностью в структуре маркетинговой службы ЗАО «Джангар» приведет к концентрации сил и средств для решения поставленных задач перед специалистами этой группы.

Эффективность работы этой группы будет оцениваться от увеличения спроса на рекламируемую продукцию.

Группа сервисного обслуживания и сбыта. Штат: 2 специалиста.

Создание такой группы в маркетинговой службе откроет новое направление в деятельности ЗАО «Джангар».

Специалисты группы будут работать по формированию пакета заказов для мелкооптовой продажи товара постоянным покупателям. Таким образом, группа будет давать возможность покупателям по сниженным ценам приобретать товар.

Также интересным направлением в работе группы представляется формирование заказов по регионам России, ближнего и дальнего зарубежья.

Деятельность этой группы будет приносить ЗАО «Джангар» дополнительный доход в результате мелкооптовых продаж на основе сделанных заказов (предварительная оплата товара) и создавать образ ЗАО «Джангар» как фирмы, которая стремится продавать лучшие и нужные строительные материалы.

Создание такой организационной структуры маркетинговой службы ЗАО «Джангар» даст толчок в развитии предприятия, сделает деятельность ЗАО «Джангар» более системной и целенаправленной.

Постоянная и плодотворная работа маркетинговой службы создаст реальное конкурентное преимущество, поможет руководству увидеть деятельность ЗАО «Джангар» в будущем.

3.

3. Планирование и прогнозирование управленческой деятельности отдела сбыта на среднесрочную перспективу Планирование играет важную роль в обеспечении нормальной деятельности предприятия. Необходимость в этом нередко возникает при кредитовании в банке, когда банк, желая застраховаться от неплатежей желает увидеть будет ли предприятие способным на конкретную дату погасить перед банком свои обязательства. Однако этим далеко не исчисляются все важные моменты, которые ставят перед финансовым менеджером задачу прогнозирования денежных потоков.

Данный раздел работы финансового менеджера сводится к исчислению возможных источников поступления и оттока денежных средств. Используется та же схема, что и в анализе движения денежных средств, только для простоты некоторые показатели могут агрегироваться.

Поскольку большинство показателей достаточно трудно спланировать с большой точностью, нередко планирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основные составляющие потока: объем реализации, долю выручки за наличный расчет, прогноз кредиторской задолженности и др. Прогноз осуществляется на какой-то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и т. н.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности:

прогнозирование денежных поступлений по подпериодам;

прогнозирование оттока денежных средств по подпериодам;

расчет чистого денежного потока (излишек/недостаток) по подпериодам;

определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлений. Определенная сложность в подобном расчете может возникнуть в том случае, если предприятие применяет методику определения выручки по мере отгрузки товаров. Основным источником поступления денежных средств является реализация товаров, которая подразделяется на продажу товаров за наличный расчет и в кредит. На практике большинство предприятий отслеживает средний период времени, который требуется покупателям для того, чтобы оплатить счета. Исходя из этого можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же подпериоде, а какая в следующем. Далее с помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид:

Д3Н + ВР = ДЗК + ДП, где Д3Н — дебиторская задолженность за товары и услуги на начало подпериода;

Д3К — дебиторская задолженность за товары и услуги на конец подпериода;

ВР — выручка от реализации за подпериод;

ДП — денежные поступления в данном подпериоде.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистики и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ рекомендуется делать по месяцам. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30 дней, до 60 дней, до 90 дней и т. д. При наличии других существенных источников поступления денежных средств (прочая реализация, внереализационные операции) их прогнозная оценка выполняется методом прямого счета; полученная сумма добавляется к сумме денежных поступлений от реализации за данный подпериод.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. В странах с развитой рыночной экономикой существуют различные системы оплаты товаров, в частности, размер оплаты дифференцируется в зависимости от периода, в течение которого сделан платеж. При использовании подобной системы отсроченная кредиторская задолженность становится довольно дорогостоящим источником финансирования, поскольку теряется часть предоставляемой поставщиком скидки. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

Третий этап является логическим продолжением двух предыдущих путем сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций.

Особенностью прогнозирования является альтернативность в построении финансовых показателей и параметров, определяющая вариантность развития финансового состояния предприятия на основе наметившихся тенденций. Работа над прогнозом способствует более глубокому изучению всех сторон производства, что позволяет более успешно решать возникающие вопросы.

В течение года могут возникать непредвиденные обстоятельства, требующие немедленного изменения плановых показателей, которые отвечали бы текущим обстоятельствам. Полученные новые цифры нельзя называть «бюджетом». Правильнее их называть — «прогнозы», которых может быть столько, сколько потребуется в зависимости от обстоятельств.

Таким образом, для экономистов, придерживающихся этой точки зрения прогноз потока денежных средств — отчет, в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период, а бюджет — оценочные результаты скоординированного плана менеджмента или стратегии бизнеса на будущий период.

Бюджет денежных средств — прогноз потоков наличных средств, вызванных инкассацией и выплатами.

Он разрабатывается на основе планирования будущих наличных поступлений и выплат предприятия за различные промежутки времени и показывает момент и объем ожидаемых поступлений и выплат денежных средств за отчетный период.

Бюджет представляет выраженную в стоимостных показателях программу действий в области производства, закупок сырья или товаров, реализации произведенной продукции и т. д. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий.

Бюджет денежных средств можно составить практически на любой период. Краткосрочные прогнозы, как правило, делаются на месяц, вероятно потому, что при их формировании принимаются во внимание сезонные колебания потоков наличности. Когда денежные потоки предсказуемы, но крайне изменчивы, может понадобиться разработка бюджета на более короткие периоды с целью определения максимальной потребности в денежных средствах. По той же причине при относительно слабых денежных потоках может быть оправдано составление бюджетов на квартал или даже более длительный промежуток времени.

Чем более отдален период, на который составляется прогноз, тем менее точным становится предсказание. Расходы на подготовку ежемесячного бюджета денежных средств обычно оправданы только для прогнозов, касающихся ближайшего будущего. Бюджет полезен лишь на столько, на сколько мы полагаемся на точность прогноза при его составлении.

Бюджет денежных средств состоит обычно из четырех основных разделов:

раздел поступлений, который включает остаток денежных средств на начало периода, поступления денежных средств от клиентов и другие статьи поступления денежных средств;

раздел расходов денежных средств, отражающий все виды оттоков денежных средств на предстоящий период;

раздел избытка или дефицита денежных средств — разница между поступлением и расходованием денежных средств;

финансовый раздел, в котором подробно представлены статьи заемных средств и погашение задолженности на предстоящий период.

Бюджет позволяет:

получить представление о совокупной потребности в денежных средствах;

принимать решения о рациональном использовании ресурсов;

анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели предприятия;

определять потребность в объемах и сроках привлечения заемных средств;

пронаблюдать за изменением величины денежного потока, который всегда должен находиться на уровне, достаточном для погашения обязательств по мере необходимости.

Рассмотрим порядок прогнозирования движения денежных средств в ЗАО «Джангар» (табл. 12, приложение 12).

Из табл. 12, приложения 12 можно сделать вывод, что приток денежных средств в прогнозируемом периоде составит 7638 тыс. руб., а отток — 5470 тыс. руб.

Рис. 3.3 — Динамика поступления денежных средств по месяцам Денежные средства на конец прогнозируемого периода составят 15 529 тыс. руб., что больше денежных средств на начало прогнозируемого периода на 2168 тыс. руб.

При стабильных экономических условиях хозяйствования основной путь увеличения прибыли от реализации продукции состоит в снижении себестоимости в части материальных затрат.

В отраслях, ориентированных на конечного потребителя, решающее значение имеют объемы производства и реализации продукции, определяемые спросом, уровень себестоимости, но без ущерба для качества потребительских товаров.

На величину прибыли от реализации продукции влияет состав и размер нереализованных остатков на начало, и конец отчетного периода. Значительная величина остатков приводит к неполному поступлению выручки и недополучению ожидаемой прибыли.

Остатки нереализованной продукции образуются по следующим причинам:

часть готовой продукции закономерно оседает на складе в связи с необходимостью ее комплектации, упаковки, подготовки к отгрузке, накопления до размеров транспортной партии, выписки расчетных документов. Увеличение остатков готовой продукции на складе сверх нормативной величины должно быть предметом внимания финансовых служб предприятия: возможно, продукция не находит сбыта из-за разрыва хозяйственных связей или не пользуется спросом по другой причине.

Такое влияние на прибыль остатков готовой продукции на складе встречается часто на предприятиях, которые выпускают продукцию, имеющую натурально-вещественную форму. Выполненные работы и оказанные услуги в силу своей специфичной формы как товара не могут принимать вид остатков продукции на складе.

То же относится и к продукции некоторых отраслей, например, электроэнергетики, транспорта, связи:

остатки товаров отгруженных, срок оплаты которых не наступил, могут образовываться при применении определенных форм расчета за отгруженную продукцию. Полная предоплата отгружаемой продукции исключает образование таких остатков и практикуется многими предприятиями, но как форма расчетов имеет свои недостатки;

часть товаров отгруженных не оплачена в срок покупателем. Непоступление выручки в этом случае практически не зависит от поставщика. К сожалению, эта ситуация стала типичной, объем неплатежей не уменьшается, но предприятию все же следует работать в направлении получения доходов;

продукция отгружена и получена покупателем, но последний на законных основаниях отказался от се оплаты. Наиболее вероятной причиной отказа может быть несоблюдение поставщиком условий договора поставки.

3.

4. Ресурсное обеспечение мероприятий совершенствования управления сбытом на предприятии «Джангар»

Для реализации предложенных мероприятий придется увеличить следующие статьи затрат:

фонд заработной платы за счет расширения отдела маркетинга;

постоянные расходы на покупку автоматизированной системы управления продажами (система Alfa)

В итоге смета затрат на реализацию предложенных мероприятий выглядит следующим образом:

Таблица 3.

1.

Смета затрат (из расчета на 1 год) на реализацию предложенных мероприятий по совершенствованию управления сбытом Статья увеличения затрат ед.изм. кол-во цена, руб. ст-ть, руб. Покупка Alfa-Sales&Distribution утановка 316 16 000 3 033 600 Увеличение ФЗП отдела маркетинга, в т. ч.: 3 420 000 4 руководителя чел. 4 480 000 1 920 000 3 дополнительных рядовых сотрудника отдела чел. 5 300 000 1 500 000 ИТОГО 6 453 600

Итого в год затратная часть бюджета компании увеличится на 6,4536 млн.

руб.

Далее дадим экономическое обоснование данных затрат.

Для этого произведем планирование основных показателей предприятия ЗАО «Джангар» с учетом предложенных мероприятий (табл. 3.2).

Таблица 3.2

Планирование прибыли Показатель за отчетный период проект Выручка (нетто) 25 125 28 894

Себестоимость 13 485 15 508

Валовая прибыль 11 640 13 386

Коммерческие расходы 7005 7005

Прибыль (убыток) от реализации 4635 6381

Проценты к получению — - Проценты к уплате 42 42 Доходы от участия в других организациях Прочие операционные доходы 459 459 Прочие операционные расходы 364 364 Внереализационные доходы 343 343 Внереализационные расходы 226 226 Прибыль (убыток) до налогообложения 4805 6551

Налог на прибыль и иные платежи 1153 1572

Чистая прибыль (убыток) отчетного года 3632 4979

Проектируемые показатели таблицы 3.2 необходимо разбить по месяцам года (табл. 3.3).

Таблица 3.3

Показатель янв. фев. март апр. май июнь июль авг. сент. окт. нояб. дек. Итого год Выручка от реализации 2566 2561 1616 2624 2663 1848 2 037 2702 2655 2608 2546 2468 28 894

Себестоимость 1320 1402 941 1446 1374 1052 1242 1402 1369 1435 1390 1135 15 508 — готовая продукция и товары для перепродажи 1164 1242 765 1267 1184 831 946 1201 1182 1261 1234 997 13 274 — оплата труда 98 100 110 112 119 138 185 125 117 109 98 84 1395 — начисления на зарплату 25 26 29 29 31 36 48 33 30 28 25 22 365 — амортизация 30 30 30 30 30 30 30 30 30 30 30 30 360 — прочие 3 4 7 8 10 17 33 13 10 7 3 2 114 Валовая прибыль 1246 1159 675 1178 1289 796 795 1300 1286 1173 1156 1333 13 386

Коммерческие расходы 584 584 584 584 583 584 583 584 583 584 584 584 7005

Прибыль от реализации 662 575 91 594 706 212 212 716 703 589 572 749 6381

Прочие расходы -7,4 -7,4 -7,4 -7,4 -7,4 -7,4 -7,4 -7,4 -7,4 -7,4 -7,4 -7,4 -89 Налог на прибыль 393 393 393 393 1572

Рис. 3.

5. — Выручка и прибыль за отчетный период и проект

Рассмотрим динамику выручки и прибыли по месяцам в 2009 году.

Рис. 3.

6. Динамика выручки и прибыли от продаж предприятия при внедрении проекта На основе рассмотренных данных можно сделать вывод, что реализация предложенных мероприятий позволит увеличить прибыль компании.

Таким образом, для усовершенствования системы управления сбытом на ЗАО «Джангар» целесообразно провести следующие мероприятия:

автоматизация системы управления сбытом;

усиление маркетинговой функции в компании за счет расширение штата и функционала отдела маркетинга;

создание эффективной системы планирования реализации продукции.

Затраты на обеспечение данных мероприятий составляют 6 453 600 руб. в первый год. Но данные затраты являются обоснованными, т.к. в результате прибыль компании увеличится.

Заключение

В условиях рыночной системы хозяйствования под сбытом (сбытовой деятельностью) следует понимать комплекс процедур продвижения готовой продукции на рынок (формирование спроса, получение и обработка заказов, комплектация и подготовка продукции к отправке покупателям, отгрузка продукции на транспортное средство и транспортировка к месту продажи или назначения) и организацию расчетов за нее (установление условий и осуществление процедур расчетов с покупателями за отгруженную продукцию). Главная цель сбыта — реализация экономического интереса производителя (получение предпринимательской прибыли) на основе удовлетворения платежеспособного спроса потребителей.

Стимулирование сбыта как форма маркетинговых коммуникаций представляет собой систему краткосрочных побудительных мер и приемов, направленных на поощрение покупки или продажи товара и принимающих форму дополнительных льгот, удобств, экономии и т. п. Иными словами, покупатели или другие целевые аудитории, на которых направлены мероприятия сейлз промоуши, получают нечто бесплатно, или за меньшую цену, или с большими удобствами. Причем все это получается адресатом дополнительно, сверх того, что оговаривается основным, стандартным соглашением с продавцом. Грамотно построенная система организации и контроля сбытовой деятельности способна обеспечить конкурентоспособность предприятия.

Проблемы совершенствования сбытовой системы предприятия для повышения его эффективности деятельности обусловлена в настоящее время следующими обстоятельствами.

Во-первых, сбытовая система является одной из главных обеспечивающих подсистем функционирования предприятий. То есть, она оказывает непосредственное влияние на экономический эффект производственной деятельности, ограничивает рост себестоимости производимой продукции, на сроки выполнения заказов.

Во-вторых, формирование источников финансирования деятельности предприятия в последнее время все больше происходит на открытых рынках капитала, на которых действуют жесткие условия отбора и проявляется четкая зависимость стоимости финансовых ресурсов от эффективности деятельности предприятия. Данная ситуация заставляет руководителей повышать эффективность не только основных, но и вспомогательных бизнес-процессов. Практика показывает, что совершенствование сбытовой системы требует комплексного подхода, так как с переходом к рыночной системе хозяйствования перед отечественными предприятиями, наряду с другими проблемами, встала проблема самостоятельного поиска потребителей своей продукции.

Дипломная работа выполнена на материалах ООО «Джангар».

За три года розничный товарооборот предприятия возрос на 45,0% (в действующих ценах) или на 963,7 тыс. рублей (3105,2 -2141,5). Этот прирост произошел за счет увеличения количества реализованных товаров (физического объема розничного товарооборота) на 4,0%, что составило 86 тыс. рублей (2227,5 — 2141,5), и в связи с увеличением розничных цен на товары — на 877,7 тыс. рублей (3105,2 — 2227,5).

Непосредственно сбытом продукции занимается отдел маркетинга, которому в организации подчинены три отдела: региональный, розничный и оптовый.

Руководители этих отделов координируют работу своих подчиненных, решают вопросы о расширении клиентской базы, выставляют планы продаж, анализируют продажи за месяц, контролируют проведение мотивационных акций для торговых представителей каждого из отделов.

Оценка финансового состояния фирмы показала, что наблюдаются опережающие темпы роста денежных средств по сравнению с темпами роста стоимости имущества предприятия привели к повышению удельного веса денежных средств в общей стоимости имущества с 35,8% до 36,1%.

Вместе с тем, стоимость оборотных активов росла еще быстрее (на 9,77% в течение года), поэтому удельный вес денежных средств в составе оборотных средств снизился с 76,9% до 76,4%, однако имущество предприятия достаточно мобильно.

Значение коэффициента абсолютной ликвидности намного выше нормативного: предприятие в состоянии немедленно погасить 89,9% текущих обязательств в 2004 году и 84,6% в 2006 году.

Стоимость основных фондов возросла на 9,2%, что при росте выручки на 13,22% обусловило увеличение фондоотдачи на 3,67%.

Среднегодовая стоимость оборотных средств возросла на 7,4%, что в сочетании с увеличением выручки от продажи на 13,22% способствовали увеличению коэффициента оборачиваемости оборотных средств на 5,41%. Соответственно с 97,8 дней до 92,9 дней снизилась средняя продолжительность одного оборота, что позволяет говорить об относительной экономии средств, вложенных в оборотные активы.

Темп роста расходов на оплату труда намного выше темпа роста полной себестоимости реализации (соответственно 134,18% и 112,02%), что свидетельствует о значительном росте удельного веса расходов на оплату труда в составе полной себестоимости реализации. Помимо этого, рост фонда заработной платы едва ли обоснован экономически, так как он не соответствует расширению деятельности предприятия.

Прибыль от продажи ниже прибыли отчетного периода, то есть предприятие имеет положительное сальдо по прочим доходам и расходам, однако сопоставление темпов роста прибыли от продажи (115,93%) и прибыли отчетного периода (111,9%) говорит о том, что положительное сальдо имеет тенденцию к снижению. В целом эффективность использования ресурсного потенциала возросла, рентабельность совокупного капитала увеличилась с 33,67% до 34,77%.

Эффективное управление сбытовыми процессами становятся одной из основных задач, решение которой обеспечивает предприятию возможность увеличения поставок, а, следовательно, повышение прибыльности деятельности. В качестве предложения, по совершенствованию управления сбытом необходимо автоматизация всего процесса сбыта продукции.

Основной задачей, которую необходимо достичь автоматизацией является и внедрение системы компьютерной автоматизации Alfa в рамках единой КИС системы учета, контроля и управления процессами сбыта и транспортировки продукции предприятия.

Это позволит добиться следующих параметров. В рамках единой КИС реализован полный спектр операций, сопутствующих сбытовой деятельности: от регистрации заявок на отгрузку (в рамках заключенных договоров), оформления накладных и таможенных деклараций (для экспортных поставок), до автоматизированного закрытия счетов-фактур по отгруженной продукции. Реорганизован документооборот, определены центры ответственности и регламенты работы, оптимально перераспределены функциональные обязанности подразделений и сотрудников. Все необходимые управленческие отчеты строятся системой автоматически.

ЗАО «Джангар» должен разработать такую структуру службы маркетинга, которая в состоянии взять на себя всю маркетинговую работу, включая планирование. Служба маркетинга должна быть создана с таким расчетом, чтобы она наилучшим образом способствовала достижению ЗАО «Джангар» маркетинговой стратегии — создание долговременного конкурентного преимущества.

Так же еще одной рекомендацией по совершенствованию управления сбытом может быть более широкое использование методов финансового планирования и прогнозирования.

Планирование играет важную роль в обеспечении нормальной деятельности предприятия. Необходимость в этом нередко возникает при кредитовании в банке, когда банк, желая застраховаться от неплатежей желает увидеть будет ли предприятие способным на конкретную дату погасить перед банком свои обязательства.

Затраты на предложенные мероприятия составляют достаточно крупную сумму — почти 6,5 млн руб в год. Однако, в результате будет увеличено товарооборот и в итоге — прибыль компании, поэтому данные мероприятия являются экономическим цеелсообразными.

Таким образом, предложенные пути совершенствования управления сбытом ЗАО «Джангар позволят добиться более высоких финансовых результатов своей деятельности.

Азоев Г. Л. Конкуренция: анализ, стратегия и практика. — М.: ЦЭМ, 2008. — 208 с.

Амблер Т. Практический маркетинг. Издательство «Питер», 2000. — 400 с.

Андерсон К., Керр К. Менеджмент, ориентированный на потребителя. — М.: ФАИР-ПРЕСС, 2003. — 288 с.

Аникеев С. Н. Методика разработки плана маркетинга: Сер. «Практика маркетинга». — М.: Фолиум, 2007. — 438 с.

Ансофф И. Стратегическое управление. — М.: Экономика, 2008. — 519 с.

Артеменко В.Г., Беллендир М. В. Финансовый анализ: Учебное пособие. — М.: Финансы и статистика, 2007. — 385 с.

Ассель Г. Маркетинг: принципы и стратегия. Учебник для ВУ-Зов. — М.: Инфра-М, 2008. — 804 с.

Багиев Г. Л., Тарасевич В. М., Анн Х. Маркетинг. — М.: Эконо-мика, 2006 — 295 с.

Болт Г. Дж. Практическое руководство по управлению сбытом. — М.: Экономика, 2001 — 503 с.

Буров В. П. Стратегия управления фирмой. — М.: ЦИПКК, 2007. — 64 с.

Бусыгин А. В. Предпринимательство: Основной курс — М.: ЮНИТИ, 2007. — 607 с.

Виноградова С. Н. Организация и технологии торговли. — Мн.: Вышэйшая школа, 2006 — 359 с.

Витт Ю. Управление сбытом — М.: ИНФРА-М, 2007. — 112 с.

Виханский О. С., Наумов А. И. Менеджмент. — М.: Гардарика, 2007. — 528 с.

Галимзянов Р. Ф. Практическое руководство по организации сбыта продукции (работ, услуг). Т. 1. Методы и методики. — М.: Эксперт, 2008. — 303 с.

Герчикова М. А. Практический менеджмент. — М.: — 2000 г. — 444 с.

Голубков Е. П. Маркетинг: стратегии, планы, структуры. — М.: Дело, 2007. — 188 с.

Голубков Е. П. Маркетинг: выбор лучшего решения. — М.: Экономика, 2003. — 283 с.

Гольдштейн Г. Я., Катаев А. В. Маркетинговые решения по распределению товаров и услуг.

http://www.cfin.ru/marketing/goldkat/8.shtml

Горемыкин В.А., Богомолов А. Ю. Планирование предпринимательской деятельности предприятия. — М.: Инфра-М, 2007 — 353 с.

Диксон П. Управление маркетингом. — М.: Бином, 2007. — 493 с.

Дорошев В.И.

Введение

в теорию маркетинга — М.: ИНФРА-М., 2000 г. — 472 с.

Дубровский В.Ж., Чайкин Б. И. Экономика и управление предприятием (фирмой). — Екатеринбург: Издательство Уральского государственного экономического университета, 2003. — 443 с.

Ефремов В. С. Стратегия бизнеса. Концепции и методы планирования. — М.: Финпресс, 2002. — 192 с.

Завьялов П.С. маркетинг в схемах, рисунках, таблицах — М.: ИНФРА-М, 2000 г. — 196 с.

Ковалев А. И. Войленко В.В. Маркетинговый анализ.

М.: Центр экономики и маркетинга, 2006. — 539 с.

Кожекин Г. Я., Синица Л. М. Организация производства. — Минск: ИП Экоперспектива, 2003. — 381 с.

Котлер Ф. Основы маркетинга: Перевод с английского — М.: «Бизнес книга», Има — Кросс. Плюс, 2007 — 702 с.

Ламбен Ж. Ж. Стратегический маркетинг. Европейская пер-спектива — СПб.: Перспектива, 2008 — 347 с.

Ланкастер Д. и др. Продажа и управление сбытом. — М.: Амалфея, 2003. — 384 с.

Лунев В. Л. Тактика и стратегия управления фирмой. — М.: Финпресс, 2007. — 356 с.

Лэнгдон К. Основные объекты сбыта различны: технология продаж. — М.: Амалфея, 2007. — 304 с.

Мак-Дональд М. Стратегическое планирование маркетинга. — СПб.: Питер

Ком, 2000 — 592 с.

Моисеева А.К., Аниськин Ю. П. Современное предприятие, конкурентноспособность, маркетинг, обновление. — М.: Внешторгиздат, 2003. — 453 с.

Наумов В. Н. Маркетинг сбыта /Под научной ред. Проф. Г. Л. Багиева: Учебное пособие. — СПб.: Изд-во СПбГУЭФ, 20 002. — 294 с.

Осипова Л.В., Синяева И. М. Основы коммерческой деятельности: Практикум. — М.: Бином, 2007 — 381 с.

Радионов А. Р., Радионов Р. А. Управление сбытовыми запасами и оборотными средствами предприятия (практика нормирования). Учебное пособие. — М.: ДИС, 2001. — 400 с.

Райтер Г. Р. В лабиринтах современного управления: Стратегическое планирование, маркетинг, обслуживание клиентов, управление персоналом, оплата труда. — М.: Экономика, 2000. — 248 с.

Романов А. Н и др. Маркетинг /Под ред. А. Н. Романова. — М.: Банки и биржи, ЮНИТИ 2008. — 507с.

Сбытовая политика фирмы: практическое пособие. — М.: ВНИИЭС, 2006. — 263 с.

Семенов И. Взаимосвязь менеджмента и маркетинга в современной организации. // Маркетинг. — 2003. — № 4. — с. 117−124.

Токарев Б. Е. Методы сбора и использования маркетинговой информации: Учебно-практическое пособие. — М.: Юристъ, 2001. — 256 с.

Фатхудинов Р. А. Стратегический маркетинг. Учебник. — М.: Интел-Синтез, 2000. — 640 с.

Хлусов В. П. Основы маркетинга. — М.:" Издательство ПРИОР", 2000. — 392 с.

Чубаков Г. Н. Стратегия ценообразования в маркетинговой политике предприятия. — М.: Инфра-М, 2008. — 224 с.

Шнаппауф Р. А. Практика продаж. Справочное пособие по всем ситуациям сбыта. — М.: Интерэксперт, 2000, 480 с.

Шонесси О. Принципы управления фирмой: Перевод с английского. — М.: Наука, 2007. — 403 с.

Экономическая стратегия фирмы / Под ред. А. П. Градова. — С-Пб.: Специальная литература, 2007. — 414 с.

Эрмашвили Н. Д. Маркетинг: Учебник для ВУЗов. — М.: ЮНИ-ТИ-ДАНА, 2000 — 623 с.

Ярин Г. А., Ярина Е. Г. Экономика предприятия (частного). — Екатеринбург: Издательство Уральского государственного экономического университета, 2007 — 479 с.

Замечания:

Я сделала расчет затрат, исходя из рыночной стоимости программных программных продуктов (она даже несколько занижена), и также указанных в работе данных.

В итоге увеличение затрат получается несоразмерным общей совокупности затрат. Надо что-то менять — либо количество инсталляций программного продукта (Alfa), либо суммы затрат!

Кроме этого в Главе 3 у вас проработаны не все выделенные направления, например, нет новой системы мотивации для продавцов. Вы ставите такую задачу, но не решаете её — это нехорошо…

Артеменко В.Г., Беллендир М. В. Финансовый анализ: Учебное пособие. — М.: Финансы и статистика, 2007. — 385 с.

Генеральный директор

Канцелярия

Начальник по производству

Директор по сбыту

Директор по финансам

Начальник по деловому АДМ

Юридический отдел

Эксперты

Внутренний аудит

Паблик рилейшинз

Снабжение

Склад сырья

НИОКР

Производство

Транспорт

Контроль качества

Маркетинг

Склад готовых изданий

Розничный сбыт

Оптовый сбыт

Учет рекламации

Бухгалтерия

Планирование

Калькуляция

Кредитование

Касса

Инкассация

Делопроизводство

Отдел персонала

Безопасность

Ресурсы (не финансовые)

доставка изданий

заявки на доставку

отчеты

заявки на поставку

договоры на поставку

отчеты

договоры на поставку

заявки, отчеты

Отдел розничного сбыта

Покупатели

договоры, заявки на поставку

Торговые агенты

БУХГАЛТЕРИЯ

Учет поставок, инкассация

платежи

Склад готовых изданий

отчеты об отгрузке, запасах

Транспорт: погрузка, экспедиция

отчеты о доставке Поставки в Московскую область

Поставки по Москве

Поставки оптом в регионы

Региональный отдел

Розничный отдел

Оптовый отдел Система компьютерной автоматизации Alfa

Отдел маркетинга

Список литературы

- Азоев Г. Л. Конкуренция: анализ, стратегия и практика. — М.: ЦЭМ, 2008. — 208 с.

- Амблер Т. Практический маркетинг. Издательство «Питер», 2000. — 400 с.

- Андерсон К., Керр К. Менеджмент, ориентированный на потребителя. — М.: ФАИР-ПРЕСС, 2003. — 288 с.

- Аникеев С.Н. Методика разработки плана маркетинга: Сер. «Практика маркетинга». — М.: Фолиум, 2007. — 438 с.

- Ансофф И. Стратегическое управление. — М.: Экономика, 2008. — 519 с.

- Артеменко В.Г., Беллендир М. В. Финансовый анализ: Учебное пособие. — М.: Финансы и статистика, 2007. — 385 с.

- Ассель Г. Маркетинг: принципы и стратегия. Учебник для ВУ-Зов. — М.: Инфра-М, 2008. — 804 с.

- Багиев Г. Л., Тарасевич В. М., Анн Х. Маркетинг. — М.: Эконо-мика, 2006 — 295 с.

- Болт Г. Дж. Практическое руководство по управлению сбытом. — М.: Экономика, 2001 — 503 с.

- Буров В. П. Стратегия управления фирмой. — М.: ЦИПКК, 2007. — 64 с.

- Бусыгин А. В. Предпринимательство: Основной курс — М.: ЮНИТИ, 2007. — 607 с.

- Виноградова С.Н. Организация и технологии торговли. — Мн.: Вышэйшая школа, 2006 — 359 с.

- Витт Ю. Управление сбытом — М.: ИНФРА-М, 2007. — 112 с.

- Виханский О. С., Наумов А. И. Менеджмент. — М.: Гардарика, 2007. — 528 с.

- Галимзянов Р. Ф. Практическое руководство по организации сбыта продукции (работ, услуг). Т. 1. Методы и методики. — М.: Эксперт, 2008. — 303 с.

- Герчикова М.А. Практический менеджмент. — М.: — 2000 г. — 444 с.

- Голубков Е. П. Маркетинг: стратегии, планы, структуры. — М.: Дело, 2007. — 188 с.

- Голубков Е.П. Маркетинг: выбор лучшего решения. — М.: Экономика, 2003. — 283 с.

- Гольдштейн Г. Я., Катаев А. В. Маркетинговые решения по распределению товаров и услуг. http://www.cfin.ru/marketing/goldkat/8.shtml

- Горемыкин В.А., Богомолов А. Ю. Планирование предпринимательской деятельности предприятия. — М.: Инфра-М, 2007 — 353 с.

- Диксон П. Управление маркетингом. — М.: Бином, 2007. — 493 с.

- Дорошев В.И. Введение в теорию маркетинга — М.: ИНФРА-М., 2000 г. — 472 с.

- Дубровский В.Ж., Чайкин Б. И. Экономика и управление предприятием (фирмой). — Екатеринбург: Издательство Уральского государственного экономического университета, 2003. — 443 с.

- Ефремов В. С. Стратегия бизнеса. Концепции и методы планирования. — М.: Финпресс, 2002. — 192 с.

- Завьялов П.С. маркетинг в схемах, рисунках, таблицах — М.: ИНФРА-М, 2000 г. — 196 с.

- Ковалев А. И. Войленко В.В. Маркетинговый анализ.-М.: Центр экономики и маркетинга, 2006. — 539 с.

- Кожекин Г. Я., Синица Л. М. Организация производства. — Минск: ИП Экоперспектива, 2003. — 381 с.

- Котлер Ф. Основы маркетинга: Перевод с английского — М.: «Бизнес книга», Има — Кросс. Плюс, 2007 — 702 с.

- Ламбен Ж.Ж. Стратегический маркетинг. Европейская пер-спектива — СПб.: Перспектива, 2008 — 347 с.

- Ланкастер Д. и др. Продажа и управление сбытом. — М.: Амалфея, 2003. — 384 с.

- Лунев В. Л. Тактика и стратегия управления фирмой. — М.: Финпресс, 2007. — 356 с.

- Лэнгдон К. Основные объекты сбыта различны: технология продаж. — М.: Амалфея, 2007. — 304 с.

- Мак-Дональд М. Стратегическое планирование маркетинга. — СПб.: ПитерКом, 2000 — 592 с.

- Моисеева А.К., Аниськин Ю. П. Современное предприятие, конкурентноспособность, маркетинг, обновление. — М.: Внешторгиздат, 2003. — 453 с.

- Наумов В.Н. Маркетинг сбыта /Под научной ред. Проф. Г. Л. Багиева: Учебное пособие. — СПб.: Изд-во СПбГУЭФ, 20 002. — 294 с.

- Осипова Л.В., Синяева И. М. Основы коммерческой деятельности: Практикум. — М.: Бином, 2007 — 381 с.

- Радионов А. Р., Радионов Р. А. Управление сбытовыми запасами и оборотными средствами предприятия (практика нормирования). Учебное пособие. — М.: ДИС, 2001. — 400 с.

- Райтер Г. Р. В лабиринтах современного управления: Стратегическое планирование, маркетинг, обслуживание клиентов, управление персоналом, оплата труда. — М.: Экономика, 2000. — 248 с.

- Романов А. Н и др. Маркетинг /Под ред. А. Н. Романова. — М.: Банки и биржи, ЮНИТИ 2008. — 507с.

- Сбытовая политика фирмы: практическое пособие. — М.: ВНИИЭС, 2006. — 263 с.

- Семенов И. Взаимосвязь менеджмента и маркетинга в современной организации. // Маркетинг. — 2003. — № 4. — с. 117−124.

- Токарев Б.Е. Методы сбора и использования маркетинговой информации: Учебно-практическое пособие. — М.: Юристъ, 2001. — 256 с.

- Фатхудинов Р. А. Стратегический маркетинг. Учебник. — М.: Интел-Синтез, 2000. — 640 с.

- Хлусов В.П. Основы маркетинга. — М.:"Издательство ПРИОР", 2000. — 392 с.

- Чубаков Г. Н. Стратегия ценообразования в маркетинговой политике предприятия. — М.: Инфра-М, 2008. — 224 с.

- Шнаппауф Р. А. Практика продаж. Справочное пособие по всем ситуациям сбыта. — М.: Интерэксперт, 2000, 480 с.

- Шонесси О. Принципы управления фирмой: Перевод с английского. — М.: Наука, 2007. — 403 с.

- Экономическая стратегия фирмы / Под ред. А. П. Градова. — С-Пб.: Специальная, 2007. — 414 с.

- Эрмашвили Н.Д. Маркетинг: Учебник для ВУЗов. — М.: ЮНИ-ТИ-ДАНА, 2000 — 623 с.

- Ярин Г. А., Ярина Е. Г. Экономика предприятия (частного). — Екатеринбург: Издательство Уральского государственного экономического университета, 2007 — 479 с.