руб. (29,2% общих затрат), что указывает на большую трудоемкость и на статью затрат «амортизация» — 21 666 тыс.

руб. (20,3%), указывающей на значительную фондоемкость производства.

Так же существенную долю в общем объеме затрат занимают статьи «налоги» — (10,5%) и «сырье» — (22,5%) Производственная себестоимость продукции составляет 56,6% (117 790 тыс. руб.) от полной себестоимости продукции, что указывает на большое затраты предприятия на продвижение (продажи) предприятия на рынок, что связано с высоким спросом на продукцию организации.

Глава 4. Определение цены туристского продукта и анализ безубыточности Точка безубыточности (ВЕР) — это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный продаж продукции, при котором прибыль равна нулю.

Важно знать не только минимально допустимую выручку от реализации в целом, но и необходимый вклад, который должен принести каждый продукт в общую копилку прибыли — то есть минимально необходимое количество продаж каждого вида продукции. Для этого рассчитывается точка безубыточности в натуральном выражении (таблица 4):

(1)

Таблица 4

Расчет точки безубыточности в натуральном выражении

Стандарт Стандарт + Люкс Люкс + Апартаменты Президентский Объем продаж, ед./период 4 818 24 090 3 613 4 818 6 023 1 199 Цена за единицу 3 000 3 500 4 000 4 500 5 000 6 000 Итого объем реализации, тыс.

руб./период 14 454 84 315 14 452 21 681 30 115 7 194 Переменные затраты, тыс.

руб./номер 1,58 1,62 1,58 1,6 1,61 1,65 Постоянные затраты, тыс.

руб. 45 529

Распределение постоянных затрат, тыс.

руб. 3 854,4 22 291,1 3 854,4 5 732 7 961,8 1 901,9 Точка безубыточности, номеров 2 715 11 857 1 593 1 977 2 349 438

Искомая точка безубыточности в денежном выражении определяется следующей формулой:

(2)

Так же расчет точки безубыточности возможно найти при помощи графического метода.

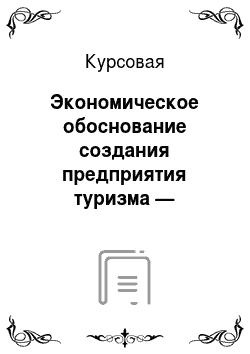

График определения точки безубыточности

З, Д, зона прибыли

тыс. тыс.

руб. руб.

суммарный доход

зона убытка

суммарные затраты

переменные затраты

Точка безубыточности

постоянные затраты

0 Оп, номеров

Рис.1

На графике обозначены постоянные издержки на уровне 45 529 тыс.

руб., это отражено в графике в виде прямой линии с началом на оси ординат (затраты) параллельной оси абсцисс (объем продаж).

Прямая переменных затрат берет свое начало из начала системы координат. Для построения точек переменных затрат, величина переменных затрат последовательно умножается на каждую из обозначенных на графике величин объема производства. Полученные величины откладываются по оси «Затраты».

Суммарные затраты складываются из суммы переменных и постоянных затрат и на графике берут свое начало из точки 45 529 тыс.

руб. на оси ординат и составляют 117 790 тыс.

руб.

График суммарного дохода строиться из начала оси координат и проходит через точки, найденные путем умножения цены товара на объем его продаж (245 981 тыс.

руб.).

На пересечении линий графиков суммарного дохода и суммарных затрат находится точка безубыточности, это пересечение происходит при достижении предприятием объема продаж номерного фонда в 16 817 номеров и суммарном доходе 64 467,4 тыс.

руб. Данные показатели наступают через 19 месяцев.

На помощь точке безубыточности приходит ее родственник — «запас прочности». Его задача — показать, насколько близко предприятие подошло к границе, за которой начинаются убытки. Точнее — на сколько процентов может быть снижен объем реализации для сохранения безубыточности.

Для расчета «запаса прочности» необходимо отклонение фактической выручки от расчетной точки безубыточности разделить опять-таки на фактическую выручку:

(3)

Для комплекса «На Селигере» «запас прочности» составляет (245 981 — 64 468)/245 981 =73%. Чтобы сработать без убытков, предприятие может продать продукции на 73% меньше.

Достигнув точки безубыточности, можно подсчитать производственный рычаг (он же — производственный леверидж, он же — operating leverage). Задача производственного рычага — показать, на сколько процентов вырастет прибыль предприятия при изменении выручки на 1%. Для расчета производственного рычага используется формула:

(4)

Производственный рычаг нашего предприятия (245 981−72 261)/(245 981−72 261−45 529)=1,4. Это значит, что на каждый 1% изменения выручки изменения прибыли составит 1,4% .

Глава 5. Определение эффективности деятельности предприятия Помимо данных характеристик для оценки эффективности инвестиций рассчитывается ряд показателей. Оценка эффективности инвестиций выполнена по методике Ковалева В.В.

Общая накопленная величина дисконтированных доходов (PV) для рассматриваемого проекта будет равна дополнительной прибыли, которую получит предприятие с учетом, что ставка рефинансирования банка равна 11% (таблица 4) .

Таблица 4

Прогноз объема реализации Категория

номера Вместимость Средний тариф/сут, руб (с НДС) Кол-во номеров Ко-во мест ПВД Заполняемость ДВД Стандарт 1 3000 4 4 4 320 000 0,6 2 592 000 Стандарт + 1 3500 20 20 25 200 000 0,6 15 120 000 Люкс 1 4000 3 3 4 320 000 0,6 2 592 000 Люкс + 1 4500 4 4 6 480 000 0,6 3 888 000 Апартаменты 1 5000 5 5 9 000 000 0,6 5 400 000 Президентский 1 6000 1 1 2 160 000 0,6 1 296 000 Доход от сдачи номерного фонда 37 37 51 480 0,6 30 888 Доход от деятельности ресторана, тыс.

руб. 17 136 0,6 10 281, 6 Доход от предоставления прочих услуг 3 600 000 3 600 000 Итого, тыс.

руб. 72 216 44 769

Эффективность полных инвестиционных затрат ЭФФЕКТИВНОСТЬ ПОЛНЫХ ИНВЕСТИЦИОННЫХ ЗАТРАТ «0» 1 год 2 год 3 год 4 год 5 год 6 год 7 год ВСЕГО — выручка от реализации тыс.

руб. 0 0 24 286 44 736 44 736 44 769 44 769 44 769 245 981 — полные инвестиционные затраты тыс.

руб. -6 230 -82 670 -88 900 — эксплуатационные расходы тыс.

руб. 0 0 -14 201 -16 203 -16 203 -16 203 -16 502 -16 813 -96 124 = Итого отток средств тыс.

руб. -6 230 -82 670 -14 201 -16 203 -16 203 -16 203 -16 502 -16 813 -185 025 = Чистый поток денежных

средств (ЧПДС) тыс.

руб. -6 230 -82 670 10 085 28 136 28 136 28 136 27 837 27 526 149 856 = То же, нарастающим итогом тыс.

руб. -6 230 -88 900 -78 815 -50 679 -22 543 5 593 33 430 60 956 Ставка сравнения — номинальная годовая % 25% 25% 25% 25% 25% 25% 25% 25% - реальная годовая банковская % 10% 10% 10% 10% 10% 10% 10% 10% - расчетная на интервал планирования % 10% 10% 10% 10% 10% 10% 10% 10% Коэффициент дисконтирования 1,000 0,912 0,832 0,759 0,692 0,631 0,576 0,525 Дисконтированный ЧПДС тыс.

руб. -6 230 -81 077 8 389 21 345 19 467 17 755 16 021 14 448 20 117 То же, нарастающим итогом тыс.

руб. 0 -87 307 -78 918 -57 573 -38 106 -20 352 -4 331 20 117 20 117

PV=ΣPk/(1+r)k (5)

где: Pkчистый денежный поток в k -ый год;

kгод проекта;

r — коэффициент дисконтирования .

Срок проекта — 7 лет.

Необходимым представляется расчет показателя чистой текущей (приведенной) стоимости проекта:

NPV = PV-IC, (6)

где: IC — величина исходной инвестиции;

PVобщая накопленная величина дисконтированных доходов Чистая текущая стоимость проекта равна 20 117 тыс.

руб. (109 017−88 900).

Положительная величина NPV подтверждает целесообразность вложения средств в проект.

Далее рассчитывается индекс рентабельности:

PI = (ΣPk/(1+r)k)/ IC =20 117/88900=0,22 (7)

По данной оценке проект является прибыльным, так как показатель PI>0 .

Срок окупаемости инвестиций (PP) для рассматриваемого проекта равен 88 900/20117=4,3 года.

Показатели эффективности инвестиционных затрат, необходимые для принятия решения о реализации инвестиционного проекта отражены в таблице 6.

Период анализа — 7 лет.

Ставка дисконтирования — 11%.

Таблица 6

Сводная таблица показателей эффективности инвестиционных затрат

№ Показатель Значение 1 Средства, направленные на реализацию проекта с учетом накладных расходов на протяжении анализируемого периода, тыс. руб. 88 900 2 NPV по проекту (тыс. руб. за анализируемый период). Чистая приведенная стоимость — прибыль, сформированная к концу анализируемого периода по результатам окупаемости всех затрат. 20 117 3 Период окупаемости. Полный возврат ресурсов, обозначенных в п. 1 данной таблицы, лет 4,3 4 Рентабельность (доходность) вложенных средств (% годовых за анализируемый период) 22

Наиболее показательным для оценки денежных потоков по проекту является финансовый профиль проекта (рис.

3), который отражает движение денежных средств в анализируемом периоде с учетом изменения стоимости денег во времени (наращение и дисконтирование потока).

Рис. 3 Финансовый профиль проекта Самая нижняя точка графика отображает момент максимальной накопленной задолженности, она же является переломной, после которой крупные инвестиционные затраты прекращаются и проект начинает приносить прибыль — окупаться. Момент пересечения графиком оси абсцисс (временная шкала) — момент окупаемости проекта Значение, которое приобретает график в момент окончания периода планирования (2014 год) является величиной NPV, отображающей финансовую результативность проекта.

Заключение

Тверская область является одним из старейших центров мировой и отечественной культуры, где сконцентрированы многочисленные памятники русской архитектуры, религиозно-познавательного значения.

В данной работе разработан проект гостиничного комплекса, подсчитан бюджет. Окупаемость проекта составит 5,5 лет. Также был разработан пакет услуг для комплекса в виде туристской программы.

Автор данной работы считает, что разработанный тур будет пользоваться достаточно стабильным спросом на рынке благодаря тому, что в нем учтены все недостатки существующих предложений.

Список использованной литературы Гражданский кодекс РФ с изменениями и дополнениями на 1 января 1998 года.

Сборник нормативных документов «О составе затрат и единых нормах амортизационных отчислений», М.: Финансы и статистика, 1994.

«Положение о составе затрат, включаемых в себестоимость продукции (работ, услуг)» от 5 августа 1992 года с изменениями и дополнениями.

Адамов В. Е., Ильенкова С. Д. Экономика и статистика фирм. — М.: Финансы и статистика, 2004. — 288с.

Булатов А. С. Экономика. — М.: Юристъ, 2002. — 896с.

Бургонова Г. Н., Каморджанова Н. А. Бухгалтерский учет и отчетность в туризме. Учебное пособие. — М.: «Нолидж», 2004. — 272с.

Ефимова О. П. Экономика общественного питания. — Мн.: ООО «Новое знание», 2005.-304с.

Жулевич Е. В., Копанев А. С. Организация туризма, учебно-практическое издание.

Мн., 2004.

Карпова Г. А. Экономика современного туризма. — М. — СПб. — «Герда», 2005.

Квартальное В. А., Зорин И. В. Экономика туризма. — М.: Финансы и статистика, 2004.-320с.

Кейлер В. А. Экономика предприятия. Курс лекций. — М.: ИНФРА — М, 2004. -132с.

Морозов М. А. Экономика гостиничного предприятия. — М.: ИПФ «Талер», 2005.-116с.

Пелиха А. С. Экономика предприятия: 100 экзаменационных ответов. — Ростов н/Д, изд. центр «Мар

Т", 2005. — 352с.

Предприятия общественного питания. Правила и нормативы. — М.: «Издательство «Приор», 2004. — 224с.

Ревинский И. А., Романова Л. С. Поведение фирмы на рынке услуг. Туризм и путешествия. — Новосибирск: Сиб. унив. изд-во,

2005. — 304с.

Сергеев И. В. Экономика предприятия. — М.: Финансы и статистика, 2005. — 304с.

Чечевицина Л. Н. Микроэкономика. Экономика предприятия (фирмы) — Ростов н/Д: изд-во «Феникс», 2005. — 384с.

22. Шпилько С. П. Методика исчисления себестоимости турпродукта. Новые документы и комментарий. — М.: «Статус-Кво», 2004. — 96с.

при анализе гостиничной инфраструктуры Селигера -крупные гостиничные комплексы, детские лагеря и санатории и пансионаты в расчет не брались

Собственник

Компания «На Селигере»

Генеральный директор

Отдел размещения

Отдел безопасности

Финансовый отдел

Отдел кадров

Отдел маркетинга

Главный бухгалтер

Служба охраны

Служба PR и рекламы

Служба бронирования

Служба подбора персонала

Служба приёма и размещения Служба питания Лечебно-профилактическая служба