Показатель норматива амортизации нужен для того, чтобы через включение в цену добиться такой ситуации, чтобы сконцентрировалась необходимая для покупки нового оборудования сумма раньше того момента, когда старое оборудование выйдет из строя.

Пример 5. Стоимость оборудования составляет 100 денежных единиц; норматив амортизации равен 25 денежным единицам.

Процесс изменения стоимости оборудования в процессе его амортизации представлен в таблице 2

Таблица 2

Изменения стоимости оборудования в процессе его амортизации

(в денежных единицах) Число лет эксплуатации оборудования Стоимость оборудования Норматив амортизации Остаточная стоимость оборудования Накапливаемая в валовой цене всех производимых товаров суммарная амортизация 0 100 — 100 0 1 100 25 75 25 2 75 25 50 50 3 50 25 25 75 4 25 25 0 100 5 0 — 0 100

Из таблицы видно, что:

а) стоимость оборудования сокращается со 100 до 0 денежных единиц по мере увеличения числа производимых при помощи этого оборудования товаров;

б) накапливаемая амортизация в общей стоимости всех произведенных при помощи этого оборудования товаров, наоборот, увеличивается с 0 до 100 денежных единиц.

Денежная сумма как бы совершает кругооборот: она вначале содержится только в стоимости оборудования, а затем постепенно перетекает в стоимость товара.

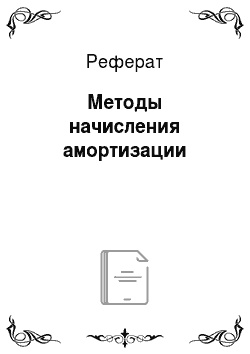

Этапы движения денежной суммы можно проиллюстрировать при помощи схемы представленной на рисунке 1

Рисунок 1 — Движение амортизационных сумм

Заключение

Начисление амортизации оказывает влияние на финансовый результат и на величину собственного капитала организации. Для постоянно действующих организаций, которые стремятся поддерживать свой уровень производственного потенциала в обозримом будущем, одним из эффективных инструментов контроля за сохранностью и преумножением собственного капитала должна стать амортизационная политика. В этой связи встает вопрос о разработке амортизационной политики, которая максимально обеспечит сохранность собственного капитала и наличие контроля за реинвестированием средств, источником которых являются накопленные амортизационные отчисления. Потребность в эффективной амортизационной и инвестиционной политике хозяйствующего субъекта определяет направления формирования и использования собственных финансовых источников, к которым относится и амортизация.

Научный подход к начислению амортизации основных средств и обоснованию выбора методов амортизации, определению сроков службы объектов и управлению их стоимостью в рамках разрешенных альтернатив должен обеспечить в конечном итоге благоприятные условия для обновления основного капитала.

Список литературы

Бусыгин А. В. Предпринимательство: Учеб. — М.: Дело, 2000

2. Курдукова Ю. М. Действующая система амортизации основных средств в условиях реформирования бухгалтерского учета // Сборник научных статей аспирантов и преподавателей ВЗФЭИ/ Под ред. проф. А. Н. Романова. — М.: ВЗФЭИ, 2003.

3. Курдукова Ю. М. Особенности начисления амортизации основных средств при изменении первоначальной стоимости объектов // Бухгалтерский учет, 2006, № 20

4. Сергеев И. В. Экономика предприятия: Учеб. пособие. — М.: Финансы и статистика, 1999.

6. Экономика предприятия (фирмы). / Девяткина О. В., Волков О. И. — М.: Инфра-М, 2002.

7. Экономика организации. Учебник для ВУЗов./ Зайцев Н. Л. — М.: Экзамен, 2003

Курдукова Ю. М. Особенности начисления амортизации основных средств при изменении первоначальной стоимости объектов // Бухгалтерский учет, 2006, № 20

Бусыгин А. В. Предпринимательство: Учеб. — М.: Дело, 2000

Экономика организации. Учебник для ВУЗов./Зайцев Н.Л. — М.: Экзамен, 2003

Сергеев И. В. Экономика предприятия: Учеб. пособие. — М.: Финансы и статистика, 1999.

Курдукова Ю. М. Действующая система амортизации основных средств в условиях реформирования бухгалтерского учета // Сборник научных статей аспирантов и преподавателей ВЗФЭИ/ Под ред. проф. А. Н. Романова. — М.: ВЗФЭИ, 2003.

Предприниматель тратит капитал на приобретение оборудования

Вложение капитала в приобретаемое оборудование

Перенос стоимости оборудования частями на стоимость товара

Предприниматель получает потраченную им ранее сумму на приобретение оборудования в том же самом размере, чтобы снова купить его

Реализация товаров: покупатели частями возвращают сумму, затраченную на приобретение оборудования

Постепенное накопление суммы до величины стартового капитала