Обладая способностью нести материальную ответственность практически в неограниченном объеме, аудиторские услуги могли бы стать основным, а не вспомогательным инструментом в принятии ряда важных решений, например для инвестиций или управления финансовыми потоками в организации. Как было сказано выше, в настоящее время компенсационные фонды не могут в полной мере покрывать возможные убытки, а страхование является «невнятным» и не всегда очевидным инструментом обеспечения обязательств на рынке аудиторских услуг. Но комбинация этих двух механизмов и усиление их взаимодействия путем установления правового регулирования могут оказать большой позитивный эффект не только на рынок аудиторских услуг, но и на инвестиционный климат в целом. Как механизм это могло бы выглядеть как коллективное страхование договорной ответственности с франшизой (не возмещаемой страховщиком частью убытка) по всем договорам, заключаемым аудиторской организацией или индивидуальным аудитором. Саморегулируемая организация аудиторов заключает договор страхования в качестве страхователя. Выгодоприобретателями являются лица, которым может быть причинен ущерб или убытки в результате оказания им услуг членами данной саморегулируемой организации аудиторов. Маловероятно, что такой договор будет расторгнут ввиду нарушений, допущенных страхователем, или изменен задним числом, так как будет задействован в работе с различными клиентами различных аудиторских компаний, входящих в одну саморегулируемую организацию аудиторов. В таком случае клиенту (будущему аудируемому лицу) при выборе из нескольких аудиторских организаций или индивидуальных аудиторов будет существенно проще разобраться в условиях договора страхования, так как их количество будет ограничено, а в том случае, если все аудиторские компании, среди которых он производит выбор, будут членами одной саморегулируемой организации аудиторов, разобраться в условиях договора страхования нужно будет только один раз. Следует отметить, что данный механизм позволит мелким компаниям конкурировать с более крупными, так как даст возможность брать на себя ответственность за закрытие рисков в существенно большем объеме и подтверждать свою «профессиональную ликвидность» участием в саморегулируемой организации аудиторов и наличием полиса страхования. Немаловажным нюансом также является написание недобросовестных заключений «карманными» аудиторами, которые в данном случае могут попасть под усиленный надзор своих коллег и страховщика ввиду существенной зоны риска для них. Страховщик в силу своей профессиональной деятельности обладает существенно большими резервами для покрытия убытков, чем члены саморегулируемой организации аудиторов. Более того, принимая на страхование, страховщик будет вынужден провести анализ риска, что даст дополнительный стимул для участников аудиторского рынка поддерживать свою репутацию и обеспечивать в саморегулируемой организации аудиторов присутствие только благонадежных членов. В противном случае лимиты, установленные страховщиком, будут минимальны, а цена за такое страхование будет подниматься вплоть дозаградительной, также возможно сокращение перечня рисков, при реализации которых страховщик выплачивает страховое возмещение, но здесь как раз речь должна идти о роли государства. Риски, страховые суммы и лимиты (точнее, принцип расчета страховых сумм и лимитов) должны регулироваться государством. Подобная практика существует в России, например Федеральный закон от 25 апреля 2002 г.

N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», в котором регулируются как риски, так и лимиты по страховому случаю. Существенной деталью введения такой практики было бы установление франшизы, которая должна выплачиваться из компенсационного фонда саморегулируемой организации аудиторов. Ее размер также следует регулировать на государственном уровне. Это позволит сохранить механизм солидарной ответственности и все его преимущества. Таким образом, мы получим рынок, на котором его профессиональные участники не только гарантируют «чистоту своих рядов», но также могут предоставить финансовое обеспечение своих заключений и допущенных ошибок, что делает из них надежный инструмент анализа деятельности предприятий и оказания сопутствующих услуг. Заключение

По результатам проведенного исследования можно сделать следующие выводы:

В России сформировался и активно функционирует рынок аудиторских услуг. Экономические субъекты, отчетность которых аудируется, функционируют во всех важнейших сегментах национальной экономики. Кардинальные изменения в аудиторской деятельности, формирование новых теорий, появление новых подходов к проведению аудита и концепций тесно связаны с финансовыми скандалами или экономическими кризисами, которые высвечивают основные недостатки аудита и требуют его дальнейшего совершенствования. В настоящее время выделяют три основополагающие теории аудита: теорию адекватности, теорию контроллинга и теорию консалтинга. В настоящее время аудит в узком понимании — это аудит бухгалтерской (финансовой) отчетности, в широком понимании — аудит бизнеса. Несомненно, важной функцией аудита является функция гаранта достоверности бухгалтерской (финансовой) отчетности, но вместе с тем налицо выросший интерес к услугам, связанным с выработкой рекомендаций по повышению эффективности бизнеса. Такая ситуация требует расширения границ понятия «аудит». В частности, в настоящее время появились новые объекты и виды аудита (стратегический аудит, аудит эффективности, социальный аудит, экологический аудит и т. д.), изменяются временные горизонты аудита (в частности, аудиту подвергается прогнозная финансовая информация). Аудитор при оказании аудиторско-консалтинговых услуг не ограничивается выражением мнения относительно достоверности бухгалтерской (финансовой) отчетности, а оценивает финансово-экономическую деятельность и перспективы бизнеса, вырабатывает рекомендации по реализации имеющихся внутрипроизводственных резервов и повышению эффективности деятельности клиента.

Все это требует дальнейшей ассимиляции с другими науками (риск-менеджментом, стратегическим менеджментом, налоговым менеджментом, инвестиционным анализом, инвестиционным проектированием и т. д.) и направлениями деятельности, что неизбежно приведет к выходу аудитора за рамки своей профессии и необходимости использования междисциплинарного подхода. В последнее время наблюдается определенное «сжатие» рынка аудиторских услуг. Это является непосредственным результатом действия совокупности факторов, в том числе отсутствия предусмотренной Законом N 307-ФЗ финансовой ответственности экономических субъектов за непроведение обязательного аудита, определенного снижения экономической активности, наличия уже поделенного рынка аудита и жесткой конкуренции на нем, переаттестации, проведенной в период 2011 — 2012 гг., и иных. В стране наблюдается устойчивый рост числа аттестованных аудиторов, аудиторских организаций и аудиторов — индивидуальных предпринимателей в сочетании с сокращением количества аудируемых лиц и выданных аудиторских заключений. Анализ данных о проведении методической работы СРОА показал наличие существенных проблем в этом направлении. Анализ деятельности СРОА показал, что они в целом выполняют свои функции по организации аудиторской деятельности и контролю за работой аудиторов. Вместе с тем имеются определенные проблемы в части методических разработок и оказания методической помощи практикующим аудиторам, что должно быть одним из приоритетных направлений в деятельности СРОА.

Список литературы

Федеральный закон от 30.

12.2008 N 307-ФЗ «Об аудиторской деятельности» Кодекс этики аудиторов России.(одобрен Минфином РФ 22.

03.2012)Постановление Правительства РФ от 23.

09.2002 N 696 (ред. от 22.

12.2011) «Об утверждении федеральных правил (стандартов) аудиторской деятельности» Приказ Минфина РФ от 17.

08.2010 N 90н (ред. от 16.

08.2011) «Об утверждении федеральных стандартов аудиторской деятельности» (вместе с «Федеральным стандартом аудиторской деятельности (ФСАД 5/2010). Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита», «Федеральным стандартом аудиторской деятельности (ФСАД 6/2010). Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита») (Зарегистрировано в Минюсте РФ 11.

11.2010 N 18 934) Аудит: Учебник для вузов / В. И. Подольский и др.; под ред. проф. В. И. Подольского. 4-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА; Аудит, 2010.

583 с. Анохова Е. В. Роль саморегулируемых организаций в создании условий справедливой конкуренции на рынке аудита // Аудитор. 2013. N 3. С. 17 — 27. Бычкова С. М., Итыгилова Е. Ю. Аудит. М.: Магистр, 2009

Бутынец Т. А. Проблемы определения пределов исследования фактов хозяйственной жизни // Международный бухгалтерский учет. 2011. N 29. С.

51 — 60; N 30. С. 55 — 64. Вахорина М. В. Регулирование российского аудита: современный этап // Аудиторские ведомости. 2010. N 12. С.

8 — 15. Гайдаров К. А. Принципы формирования систем внутреннего контроля в саморегулируемых организациях аудиторов // Аудитор. 2013. N 12. С.

32 — 38. Голодова Ю. С. Рынок аудиторских услуг России: анализ результатов, проблем и перспектив // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2010. N 8.

С. 86 — 90. Городилов М. А. Аудиторское заключение о финансовой (бухгалтерской) отчетности по новым стандартам // Налоговая политика и практика. 2011. N 1. Давыдов А. Работа с «золотым» активом бизнеса // Аудит и налогообложение. 2014. N

2. С. 38. Егорова И. С. Формирование рабочих документов при оценке допущения непрерывности деятельности в аудите // Международный бухгалтерский учет. 2011. N 30.

С. 33 — 43. Ершова И. В. Общая характеристика регулирования аудиторской деятельности в России и Таджикистане: сравнительно-правовой аспект // Предпринимательское право. 2011. N 2. С. 48 — 56.

Захаров В. Ю. Обзорная проверка: мнение аудитора в форме негативной уверенности // Аудиторские ведомости. 2009. N 4. Зимин В. Аудит: юрисдикция без границ // Консультант. 2011. N

9. С. 85 — 87. Кабашкин В. А., Аннаева А. А. Роль внутреннего аудита в обеспечении устойчивого развития // Международный бухгалтерский учет. 2010. N 18. Калантаров Д. Построение аудиторской выборки // Аудит и налогообложение.

2010. N 12. Князева Н. В. Внутрифирменные правила (стандарты) аудиторской деятельности // Аудиторские ведомости.

2010. N 9. С. 11 — 15. Колбасов В. Новые условия освобождения от ответственности // Аудит и налогообложение.

2014. N 2. С. 39 — 40. Кочинев Ю., Сафарова И. Новые редакции МСА // Аудит и налогообложение. 2010. N

7.Мерзликина Е. М., Никольская Ю. П. Аудит: Учебник. 3-е изд., перераб. и доп. М.: ИНФРА-М, 2009

Мещеряков В. Годовой отчет — 2011

Как провести аудит отчетности // Расчет. 2011. N 10. С. 94 — 97. Никольская Ю. П. Новое в нормативном регулировании аудита: полезная информация для бухгалтера и хозяйственного руководителя // Бухгалтерский учет в издательстве и полиграфии.

2010. N 10. С. 30 — 35. Роженцова И. А. Аналитические процедуры на этапе планирования аудита // Бухгалтерский учет. 2009. N

6.Ржаницына В. С. Аудиторское заключение: требования новых стандартов // Финансовые и бухгалтерские консультации. 2011. N 3. Панкова С. В., Обухова Т. И. Стандартизация процесса проведения аудитором бухгалтерской экспертизы расходов коммерческой организации // Международный бухгалтерский учет. 2011. N 26. С.

45 — 51. Панкова С. В., Попова Н. И. Международные стандарты аудита. М.: Магистр, 2009

Подольский В. И. Аудит: Практикум / В. И. Подольский, Л. Г. Макарова; Под ред. В. И. Подольского. М: ДиС, 2009. 606 с. Сотникова Л. В. Оценка состояния внутреннего аудита: Практич. пособие / Под ред. В. И. Подольского.

М.: ЮНИТИ-ДАНА, 2009. 144 с. Спесивцева С. Н. Сопутствующие аудиту услуги // Аудиторские ведомости. 2009. N 5. Шевкопляс Н. А. Особенности административно-правового статуса саморегулируемых организаций в Российской Федерации // Административное и муниципальное право. 2013. N 9.

С. 867 — 873. Финансовое право: Учебник / Отв. ред. Е. Ю. Грачева, Г. П. Толстопятенко. 2-е изд. М., 2009. С. 47 — 49. Федорова Е. А., Ахалкаци О. В. Внутренний контроль качества аудита: обеспечивающие процедуры // Аудиторские ведомости.

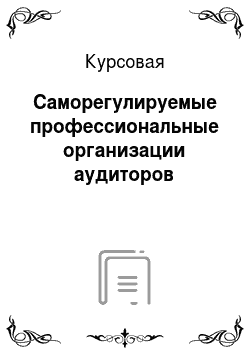

2010. N 4. www. audit-it.ru — Бухгалтерский учет, аудит и налогообложение в Российской Федерации.www.minfin.ru — сайт Министерства финансов РФПриложение 1.

Динамика количества внешних проверок качества работыаудиторских организаций и аудиторов 2578 │ 2088 ┌──┐ │ 1654 ┌──┐ │,│ ┌──┐ 1565 │ │.│ │,│ │ │.│ 1492┌──┐ │.│ │,│ │.│ ┌──┐│//│ │ │.│ │,│ │ 1327 │.│ │,││//│ │.│ │,│ ┌──┐ 1256 │.│ │,││//│ │ │.│ │,│ │ │.│ ┌──┐ │.│ │,││//│ │.│ │,│ │.│ │,│ │.│ │,││//│ │ │.│ │,│ │ │.│ │,│ │.│ │,││//│ │.│ │,│ │.│ │,│ │.│ │,││//│ │ │.│ │,│ │ │.│ │,│ │.│ │,││//│ │.│ │,│ │.│ │,│ │.│ │,││//│ │ │.│ │,│ │ │.│ │,│ │.│ │,││//│ │.│ │,│ 773 │.│ │,│ │.│ 714│,││//│ │ │.│ │,│ 707┌──┐│ │.│ │,│ │.│┌──┐│,││//│ │.│ │,│ ┌──┐│@@│ │.│ │,│ 664 │.││ ││,││//│ │ 625 │.│ │,│ │**││@@││ │.│ │,│ ┌──┐ │.││ ││,││//│ 604 ┌──┐ │.│ │,│ │**││@@│ │.│ │,│ │@@│ │.││ ││,││//│┌──┐ │ │,│ │.│ │,│ │**││@@││ │.│ 578│,│ │@@│ │.││ ││,││//││**│ │,│ │.│ 491│,│ │**││@@│ │.│┌──┐│,│ │@@│ │.││ ││,││//││**│ │ │,│ │.│┌──┐│,│ │**││@@││ │.││ ││,│ 469│@@│ 335 │.││ ││,││//││**│ │,│ │.││ ││,│ │**││@@│ │.││ ││,│ ┌──┐│@@│┌──┐ 313 │.││ ││,││//││**│ │ 304 │,│ │.││ ││,│ │**││@@││ │.││ ││,│ │**││@@││.│ ┌──┐ │.││ ││,││//││**│ 248 ┌──┐ │,│ │.││ ││,│ │**││@@│ 260 │.││ ││,│ │**││@@││.│ │,│ │.││ ││,││//││**│┌──┐││.│ │,│ 212 │.││ ││,│ │**││@@││ 215 ┌──┐ │.││ ││,│ │**││@@││.│ │,│ 192 │.││ ││,││//││**││@@│ │.│ │,│ ┌──┐ │.││ ││,│ │**││@@│ ┌──┐ │,│ │.││ ││,│ │**││@@││.│ │,│ ┌──┐ │.││ ││,││//││**││@@│││.│ │,│ │**│ 169 │.││ ││,│ │**││@@│││.│ │,│ 174 │.││ ││,│ │**││@@││.│ │,│ 292│**│ │.││ ││,││//││**││@@│ │.│ │,│ │**│┌──┐ │.││ ││,│ │**││@@│ │.│ │,│ ┌──┐ 115 │.││ ││,│ │**││@@││.│ │,│┌──┐│**│ │.││ ││,││//││**││@@│││.│ │,│ │**││@@│ │.││ ││,│ │**││@@│││.│ 101│,│ 109│@@│┌──┐ │.││ ││,│ │**││@@││.│ │,││//││**│ │.││ ││,││//││**││@@│ │.│ 88 │,│ │**││@@│ │.││ ││,│ │**││@@│ │.│┌──┐│,│ ┌──┐│@@││xx│ │.││ ││,│ │**││@@││.│ 73 │,││//││**│ 68 │.││ ││,││//││**││@@│││.│┌──┐│,│ │**││@@│ │.││ ││,│ │**││@@│││.││ ││,│ │**││@@││xx│ │.││ ││,│ │**││@@││.│┌──┐│,││//││**│┌──┐ │.││ ││,││//││**││@@│ │.││ ││,│ │**││@@│ │.││ ││,│ │**││@@│ │.││ ││,│ │**││@@││xx│ │.││ ││,│ │**││@@││.││ ││,││//││**││@@│ │.││ ││,││//││**││@@│││.││ ││,│ 0 │**││@@│ │.││ ││,│ 0 │**││@@│││.││ ││,│ 0 │**││@@││xx│ │.││ ││,│ 0 │**││@@│└──┴┴──┴┴──┴┴──┴┴──┴┴──┴┴┴──┴┴──┴┴──┴┴──┴┴──┴┴──┴┼┴──┴┴──┴┴──┴───┴──┴┴──┴┴┴──┴┴──┴┴──┴───┴──┴┴──┴┼┴──┴┴──┴┴──┴───┴──┴┴──┴┴──┴┴┴──┴┴──┴┴──┴───┴──┴┴──┴ Аудиторские организации Аудиторы Аудиторские организации Аудиторы Аудиторские организации Аудиторы┌──┐ ┌──┐ Гильдия аудиторов Региональных Институтов ┌──┐│.│ Аудиторская палата России (АПР) │//│ Профессиональных бухгалтеров (Гильдия аудиторов) │@@│ Аудиторская Ассоциация Содружество (ААС)└──┘ └──┘└──┘┌──┐ ┌──┐┌──┐│ │ Институт Профессиональных Аудиторов (ИПАР) │**│ Российская Коллегия аудиторов (РКА) │xx│ Федеральная служба финансово-бюджетного└──┘ └──┘└──┘ надзора┌──┐│,│ Московская аудиторская палата (МоАП)└──┘