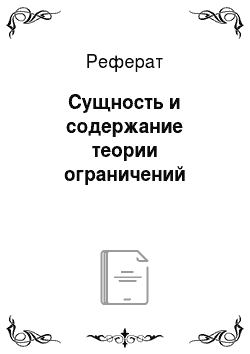

При этом используется единый синтетический счет учета материалов и готовой продукции, с одновременным оперативным контролем движения полуфабрикатов по технологическим этапам. Второй вариант предполагает сохранение счетов учета запасов, которые имеют важное контрольно-аналитическое значение (рис. 4). В зависимости от количества, типа и размещения узких мест, вводятся счета учета материалов (буфер узких мест первого передела), незавершенного производства (буфер узких мест последующих переделов), готовой продукции (если реализация носит неритмичный характер и ограничения создаются сферой продаж).Рис. 4 — Схема синтетического управленческого учета в теории ограничений.

Вариант сохранения отдельных счетов учета запасов предпочтительнее, поскольку: (1) легче объединяется с системой финансового учета и создает дополнительные возможности контроля за перемещением запасов путем сверки остатков и оборотов в натуральном измерении по отражающим счетам; (2) обеспечивает применение различных методов оценок стоимости для разных групп запасов (ФИФО и др.); (3) в большей степени отвечает целям интеграции с системами управленческого учета, ориентированными на долгосрочное развитие компании. Анализ и принятие решений. Для принятия управленческих решений каждому финансовому показателю в соответствии с его значимостью присваивается ранг. Важнейшим считается чистый денежный доход, следующим — величина и стоимость запасов, наименьший ранг — у операционных расходов. Принцип действий — в совершении операций, увеличивающих чистый денежный доход и уменьшающих запасы и операционные расходы. Ранг играет роль при разнонаправленном изменении показателей. Так, если для прироста чистого денежного дохода при первом варианте решения необходим рост запасов, при втором — аналогичный прирост операционных расходов, предпочтение отдается второму варианту, как ухудшающему наименее значимый критерий. Для оценки рентабельности деятельности используют модифицированный показатель рентабельности активов {запасов):

где ROIрентабельность активов (запасов), показывающая величину прибыли, получаемой с каждой единицы средств, вложенных в запасы; Т-ОЕприбыль по методике теории ограничений, представляющая разность между чистым денежным доходом и операционными расходами; Iоценка запасов [90]. При принятии решения о структуре производственной программы и продаж используется коэффициент чистого денежного дохода:

где RТАкоэффициент чистогоденежного дохода, характеризующийрентабельность затрат, приходящихся на единицу мощности ограничивающего ресурса; RFHотдача на фабричный час, — чистый денежный доход, получаемый предприятием от работы единицы мощностиограничивающего ресурса:

где Т — чистый денежный доход на единицу продукта; tвремя работы (в фабричных часах) ограничивающего ресурса для производства продукта. В общем случае показатель tможет обозначать любую инуюпроизводственную характеристику ограничивающего ресурса (количество единиц продукции, грузоподъемность, пропускная способность, площадь ит.д.).CFHзатраты на фабричный час, которые отражают величину операционных расходов, приходящихся на час производственной работы (в общем случае — на единицу мощности*)огпаничивающего ресурса:

где ОЕ — операционные расходы предприятия; Т. — общее время (вфабричных часах) работы или иной измеритель мощности ограничивающего ресурса [4].

Заключение

.

Идея теории ограничений была сформулирована Эли Годраттом в серии публикаций, изданных в 1980;х годах [87−89]. В работе «It'snotLuck» Голдратт утверждает, что успех компании определяется не тем, как онауправляет затратами и иными финансовыми показателями, а эффективностью системы производственного менеджмента в отношении вовлеченных в производство ресурсов: сбалансированное управление производством приводит к оптимизации доходов и расходов. Современная теория ограничений состоит из двух взаимосвязанных концепций: производственного менеджмента — оптимизированной технологии производства (OptimizedproductionTechnology, ОРТ), и системы учета и контроля финансовых показателей, которую Э. Голдратт назвал учетом чистого денежного дохода (Throughputaccounting, ТА).Производственный менеджмент. Базовым понятием здесь является производственная мощность предприятия — совокупность разнородных ресурсов, используемых для выполнения текущей деятельности.

Идеальное производство отличается сбалансированностью всех ресурсов, обеспечивающих выпуск. Обычно же ресурсы не согласованы друг с другом: одни находятся в избытке, других недостаточно. Проблемные области создаются ограничениями (Constraint), к которым относятся факторы, лимитирующие реализацию целей предприятия. Ограничения могут быть внешними (платежеспособный спрос, доля рынка, отраслевые тенденции роста или спада), на них компания не может влиять или влияет в ограниченных пределах. Внутренние ограничения, называемые узкими местами (Bottleneck), — это ресурсы, при работе которых необходимая загрузка производственных мощностей превышает максимально допустимую (практическую) мощность такого ресурса. На рис. 1 приводится пример выявления ограничивающего ресурса в лесопильном цехе предприятия деревообработки.

Список литературы

Goldratt E. M. C ost Accounting: The Number One Enemy of Productivity. I nternational Conference Proceedings, American Production and InventoryControl Society. 1983. Goldratt E.

M. F rom Cost World to Throughput World. // A dvances in Management Accounting. 1992. P.

35−53.Goldratt E. M. I t`s Not Luck. G reat Barrington, MA: North River Press, Inc., 1986. Drury Collin. M.

anagement and Cost Accounting. 4th Edition. InternationalThomson Business Press, 1996.