Итак, в конце 2008 года, ООО «Восток» должно будет отдать сумму кредита с процентами — 946,4 тыс. рублей. Как видно, валовое сальдо на конец 2008 года составит 960 тыс. рублей, что и позволит рассчитаться в банком. Далее дополнительными доходами от нового оборудования ООО «Восток» будет распоряжаться по собственному усмотрению.

Итак, стоимость данного проекта по нашим расчетам составляет порядка 560тыс. рублей, которые будут получены в виде кредита. Все полученные средства будут использоваться для оплаты комплекта оборудования. Срок окупаемости составит 2 года, после которых полностью будет закрыт кредит банка.

Экономическая эффективность капитальных вложений выражается в экономическом результате, который достигается от их реализации. Непосредственным экономическим результатом является прирост производственных мощностей и основных фондов. 41, стр.

29]

Различают абсолютную (общую) и сравнительную экономическую эффективность капитальных вложений. Абсолютная эффективность определяется для вновь строящихся промышленных предприятий и расширения действующих производственных мощностей и представляет собой отношение экономического эффекта к капитальным затратам, обеспечивающим этот эффект.

Экономический смысл показателей абсолютной или обшей эффективности капвложений состоит в сопоставлении годовой суммы национального дохода, валового дохода, чистого дохода, прибыли или экономии текущих затрат с капитальными вложениями, вызвавшими их.

Любое из направлений, авансируемых капитальных вложений, может быть представлено различными вариантами решения. Наиболее экономичный вариант выбирается на основе сравнительной эффективности.

Если при одном из вариантов обеспечивается снижение текущих издержек производства (себестоимости), то при равенстве капитальных вложений он будет наиболее выгодным. При равной себестоимости эффективным считается вариант с меньшими капитальными вложениями.

Варианты отличаются не только капитальными вложениями, но и себестоимостью продукции, их эффективность определяется с помощью показателя сравнительной экономической эффективности.

Таким показателем являются приведенные затраты — это сумма текущих затрат (себестоимости) и капитальных вложений, приведенных к одной размерности в соответствии с нормативом. Показателем наилучшего варианта сравнительной эффективности является минимум приведенных затрат:[33,стр.

49]

Сi+ЕnКi (min, где Сi — производственные затраты (себестоимость по i варианту капитальных вложений):

Кi — капитальные вложения по i варианту:

Еn — нормативные коэффициенты сравнительной эффективности капитальных вложений.

Величина нормативных показателей сравнительной экономической эффективности капитальных вложений устанавливается Госстроем РФ. Для большинства расчетов рекомендован Еn — 0.16, при этом срок окупаемости равен 6,2 года. Выбранный вариант вложений считается эффективным, если Ток. расч. (Ток. норм., где Ток. норм. — нормативный срок окупаемости.

При осуществлении капитальных вложений актуальной становится проблема учета во времени между вложениями средств и получением эффекта. Неравномерность затрат и эффекта, получаемого сегодня и в будущем, имеет большое значение при сравнении разновременности капитальных вложений и текущих затрат по вариантам.

При планировании и проектировании часто возникает необходимость осуществления затрат по отдельным вариантам в различные сроки. Можно строить производственный объект сразу на полную мощность, а оборудование устанавливать и вводить очередями, по мере роста потребности в продукции, и. таким образом, откладывать на будущее часть капитальных вложений.

Можно сначала возвести производственные здания и пустить основное производство, отложив на будущее сооружение вспомогательных служб и цехов. Это позволяет обойтись первое время меньшими капитальными вложениями, но увеличит текущие затраты.

Можно с самого начала произвести вложения не только в основное производство, но и во все виды инфраструктуры, а в дальнейшем иметь более низкие текущие затраты и устойчивые кадры. 24, стр.

64]

Во всех этих случаях сроки осуществления капитальных вложений и текущих затрат различны, и они распределяются во времени по-разному.

При сравнении вариантов, один из которых предусматривает капитальные вложения в более поздние сроки, в расчетах применяется метод дисконтирования. Обосновывается это так: осуществление капитальных вложений и других затрат в более поздние сроки, т. е. их откладывание, дает возможность производительно использовать эти средства на каком-либо другом участке, где они могут принести эффект в виде прироста продукции или снижения себестоимости. Полученный эффект может быть вновь вложен в производство и т. д., вплоть до того момента, когда настанет время использования всех этих средств вместе с полученными от них эффектом для осуществления отложенного капитального вложения [31,стр.

52].

Приведение величин затрат и их результатов осуществляется путем умножения их на коэффициент дисконтирования:

Кдис. = 1 t, где

(1+Е) Кдис — коэффициент дисконтирования:

t — время от момента получения результата до момента сравнения? год;

Е — норма дисконта.

Эффективность капитальных вложений формируется из четырех стадий: планирования капитальных вложений, проектирования капитального строительства, строительного производства, освоения вновь введенных мощностей.

На стадии планирования предусматривается совершенствование отраслевой структуры капитальных вложений, первоочередное направление их в развитие прогрессивных отраслей промышленности: повышение удельного веса капитальных вложений в техническое перевооружение.

Стадия проектирования промышленного строительства — это широкое использование передовых достижений науки и техники; максимальное использование типовых проектов, широкая унификация строительных элементов конструкций.

Стадия строительства — это совершенствование организации и технологии строительно-монтажных работ: повышение качества строительства: совершенствование планирования, управления и экономического стимулирования.

Стадия эксплуатации вновь введенных объектов — это обеспечение комплексного ввода в действие основных фондов и смежных производств, заблаговременная подготовка кадров и необходимых элементов оборотных фондов. 49, стр.

86]

Многие направления повышения эффективности капитальных вложений являются общими для всех отраслей народного хозяйства. Однако конкретное проявление тех или иных закономерностей зависит от специфики процесса производства, назначения продукции и применяемых предметов труда.

Для анализа финансово-экономическая оценка эффективности инвестиционного проекта в таблице представлены три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 3.1

Показатели характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

Показатель рентабельности Значение показателя в отчетном периоде, % Расчет показателя Рентабельность производственных фондов 2444,4 Отношение прибыли от продаж к среднегодовой стоимости основных средств и материально-производственных запасов Рентабельность активов (ROA) 99,3 Отношение чистой прибыли к среднегодовой стоимости активов Рентабельность собственного капитала (ROE) 196,1 Отношение чистой прибыли к среднегодовой величине собственного капитала В течение рассматриваемого периода каждый рубль, вложенный организацией в основные фонды и материально-производственные запасы, принес прибыль от продаж в размере 24,44 руб.

3.2 Пути поиска новых источников инвестирования

В настоящее время Правительством РФ подготовлен план мероприятий по совершенствованию амортизационной политики, разрабатываются предложения по внесению изменений в налоговое законодательство.

Минэконом развития считает, что основная проблема — поиск источников финансирования для обновления выбывающих (изнашивающихся) средств. В качестве варианта ее решения Минфин предлагает переоценить основные средства в сторону увеличения их стоимости, а экономию при налоге на прибыль, который уменьшится за счет увеличения амортизационных отчислений, направить на инвестирование. Переоценка будет проводиться добровольно.

По мнению Минэкономразвития, проведение переоценки потребует слишком больших затрат от предприятий. Оплата услуг профессиональных оценщиков или расходы на содержание своих квалифицированных кадров в области оценки, трудоемкость учетных процедур — все это слишком большой минус для плана, представленного Минфином. Представители интересов предприятий считают, что предложение финансового ведомства не обеспечит обновление и модернизацию существующих основных фондов.

В свою очередь, у Минэкономразвития есть встречный план внесения изменений в амортизационную политику, который, в свою очередь, не очень нравится Минфину. 77, стр.

65]

Согласно п. 1 ст.259 Налогового кодекса РФ с 1 января 2006 г налогоплательщик имеет право включать в состав расходов отчетного периода расходы на капвложения в размере 10% первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, допоборудования, модернизации, технического перевооружения, частичной ликвидации основных средств. С 1 января 2007 г. вступила в силу поправка, распространяющая действие амортизационной премии и на реконструкцию основных средств.

Минфин РФ считает, что этого достаточно для того, чтобы предприятия получили реальный финансовый инструмент, который может использоваться в качестве источника финансирования инвестиционной и инновационной деятельности.

А Минэкономразвития РФ полагает, что всех проблем эта мера не решает, и следует вернуться к ранее опробованному порядку стимулирования инвестиций, где от налогообложения освобождалось до 50% прибыли, направленной на финансирование капитальных вложений. Это всерьез позволит предприятиям развивать собственное производство и модернизировать фонды.

Кроме того, прозвучало предложение, что 50% - это минимум, необходимо добиваться от Минфина 100% -й инвестиционной льготы.

Таким образом, Минэкономразвития борется за создание условий, позволяющих предприятиям накапливать средства для обновления основных фондов.

Проблему поощрения инвестиционной и инновационной деятельности организаций не решить только с помощью налогового законодательства. Важен еще психологический настрой предпринимателей, их вера в то, что раньше называлось «светлым будущим». Пока предприниматели не почувствуют, что ситуация действительно способна измениться к лучшему, Минфину и дальше предстоит жаловаться на постоянный отток капитала из России.

Заключение

Рыночная экономика в Российской Федерации набирает всё большую силу. В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

Финансовое состояние — важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

Главная цель коммерческого предприятия в современных условиях — получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В первой главе дипломной работы были рассмотрены характер и цель управленческого консультирования в современных российских условиях, Во второй главе дана краткая характеристика объекта исследования, произведена оценка ликвидности и платежеспособности предприятия, осуществлен анализ деловой активности, дана оценка рентабельности предприятия, сформулированы пути повышения эффективности финансово-хозяйственной деятельности.

Структура активов организации на конец 2006 г. характеризуется большой долей (97,9%) текущих активов и незначительным процентом иммобилизованных средств. Рост величины активов организации связан, в основном, с ростом следующих позиций актива баланса. Чистые активы организации на конец 2006 г. намного (в 692,7 раза) превышают уставный капитал. Значение коэффициента утраты платежеспособности (1,77) указывает на низкую вероятность утраты показателями платежеспособности нормальных значений.

Финансовое положение организации можно характеризовать как абсолютно устойчивое. Предприятие считается в соответствии с методикой Сбербанка первоклассным заемщиком. Предприятие характеризуется низкой вероятностью скорого банкротства ООО «Восход».

Все четыре балансовых неравенства, характеризующих ликвидность, выполняются, что свидетельствует об идеальном соотношении активов по степени ликвидности и обязательств по сроку погашения.

Предприятие характеризуется высоким уровнем и стабильным ростом деловой активности.

В течение анализируемого периода организация получила прибыль от продаж в размере 9851 тыс. руб., что составило 25% от выручки. По сравнению с аналогичным периодом прошлого года прибыль выросла на 9716 тыс. руб., или в 73 раза.

За 2006 г. организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

В течение рассматриваемого периода каждый рубль, вложенный организацией в основные фонды и материально-производственные запасы, принес прибыль от продаж в размере 24,44 руб.

Жизнь предприятия составляют постоянно меняющиеся ситуации и сложные проблемы. Для организации надежного финансового управления необходимо разбираться в реальном движении дел на предприятии, знать, чем оно занимается, владеть информацией о его рынках, клиентах, поставщиках, конкурентах, качестве продуктов его деятельности, дальнейших целях и т. д. Одним из средств координации работы предприятия и контроля за его фондами является финансовый анализ. Он позволяет ответить на многие вопросы относительно движения средств в фирме, качества управления ими и положения на рынке, которое приобретает фирма в результате своей деятельности.

Для характеристики рентабельности вложений в деятельность того или иного вида, относятся рентабельность авансированного капитала и рентабельность собственного капитала. Экономическая интерпретация этих показателей очевидна — сколько рублей прибыли приходится на один рубль авансированного (собственного) капитала.

В настоящее время большинство предприятий России находится в затруднительном финансовом состоянии. Взаимные неплатежи между хозяйствующими субъектами, высокие налоговые и банковские процентные ставки приводят к тому, что предприятия оказываются неплатежеспособными. Внешним признаком несостоятельности (банкротства) предприятия является приостановление его текущих платежей и неспособность удовлетворить требования кредиторов в течение трех месяцев со дня наступления сроков их исполнения.

Список использованной литературы Жуков Е. Ф, Максимова Л. М., Печникова А. В. Деньги. Кредит. Банки. Москва, ЮНИТИ, 2002, — 623с;

Ильин А. И. Планирование на предприятии: Учебник. -Мн.: Новое знание, 2004. — 635с;

3. Игошин Н. В. Инвестиции. Организация управления и финансирование. Москва. Финансы, ЮНИТИ, 2000. 413с;

4. Основы антикризисного управления предприятиями: Учеб.

пособ. под ред. Н. Н. Кожевникова. — М.: Изд. центр «Академия», 2004. 496с;

5. Перекрестова Л. В., Романенко Н. М. Финансы и кредит. Москва. Изд. центр «Академия», 2004. 288с;

6.Финансы, денежное обращение и кредит. Под ред. М. В. Романовского, Москва, Юрайт — Издат. 2004, — 544с;

7. Управление финансами (Финансы предприятий): Учебник/ под ред. А. А. Володина. — М.: Инфра — М, 2006. — 504с.

8. Афонин И. В. Инновационный менеджмент: Учеб. пособ. — М.: Гардарики, 2005. — 224с. 4 экз.

9. Четыркин Е. М. Методы финансовых и коммерческих расчетов. Москва. Изд. «Инфра-М», 1995. — 320с;

10.Экономика переходного периода. Под ред. В. В. Радаева, А. В. Бузгалина. Москва. Изд. МГУ. 2005. — 410с.

Абрамова В. И. Менеджмент и маркетинг: Учебное пособие. — М.: РИОР, 2006 — 161 с. 2 экз.

Антикризисное управление: Учебное пособие. для студентов вузов / под ред. Валдина К. В. — М.: Гардарики, 2006. — 271 с.

Баринов В. А., Харченко В. Л. Стратегический менеджмент: Учебник. — М.: ИНФРА-М, 2006. — 237 с.

Басовский Л. Е. Менеджмент: Учебное пособие. — М.: ИНФРА — М, 2006. — 216 с.

Баффетт. У. Эссе об инвестициях, корпоративных финансах и управлении компаниями /Уоррен Баффетт; сост., авт. предисл. Лоренс Коннингем; пер. с англ. — 2-е изд. М.: Альпина Бизнес Букс, 2006. — 268 с.

Бражко Е.И., Серебрякова Г. В., Смирнов Э. А. Управленческие решения: Учебное пособие. — М.: Издательство РИОР, 2006. — 126с.

Букин С. О. Основы менеджмента в вопросах и ответах: Учебное пособие. / Букин С. О. — М.: Гардарики, 2006. — 160 с.

Вахрушина, Арамовна. Управленческий анализ: учебно-практ. курс/М.А. Вахрушина-3-е изд. испр- М.: ОМЕГА-Л, 2006−432с.

Вершигора Е. Е. Менеджмент: Учебное пособие. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2006. — 283 с.

Веснин В. Р. Менеджмент в вопросах и ответах: Учебное пособие. — М.: ТК Велби, Изд-во Проспект, 2006. — 176 с.

Веснин В. Р. Стратегическое управление: Учебник. — М.: ТК Велби, Изд-во Проспект, 2006. — 328с.

Валинурова Л. С. Управление инвестиционной деятельностью: учебник/ Л. С. Валинурова, О. Б. Казакова. — М.6 КНОРУС, 2005. — 384с.

Вигман С. Л. Стратегическое управление. В вопросах и ответах. Учеб. пособ. — М.: Проспект, 2006. — 296 с.

Вертакова Ю. В. Управленческие решения: разработка и выбор: Учебное пособие. / Ю. В. Вертакова, И. А. Козьева, Э. Н. Кузьбожев; под общ. ред. проф. Э. Н. Кузьбожева. — М.: КНОРУС, 2005. — 352с.

Волкова О. Н. Управленческиц учет: Учебник. — М.: ТК Велби, Изд-во Проспект, 2006. — 472 с.

Волкогонова О.Д., Зуб А. Т. Стратегический менеджмент: Учебник. — М.: ФОРУМ: ИНФРА-М, 2006. — 256 с. 2 экз.

Горшкова Л. А. Основы управления организацией. Практикум: Учебное пособие. / Горшкова Л. А., Горбунова М. В.; под ред. Горшковой Л. А. — М.: КНОРУС, 2006. — 240 с.

Граждан. В. Д. Теория управления: Учебное пособие. — .: Гардарики, 2006. — 416с.

Гурков И. Б. Стратегия и структура корпорации: Учебное пособие. — М.: Дело, 2006. — 320с.

Данилина И. Е. Индивидуальный предприниматель 2006: практ. Пособие. — М.: ТК Велби, изд-во Проспект, 2006. — 552 с. 2 экз.

Зайцева Т.В., Зуб А. Т. управления персоналом: Учебник. — М.: ИД «ФОРУМ»: ИНФРАМ-М, 2006.

336с.

Захаров Н.Л., Кузнецов А. Л. Управление социальным развитием организации: Учебник. — М.: ИНФРА-М, 2006. — 263с.

Кандалинцев В. Г. Сбалансированное управление предприятием: Учебное пособие. — М.: КНОРУС, 2006. — 224 с.

Карташова Л. В. Организационное поведение: Учебное пособие. — М.: ИНФРА-М, 2006. — 157 с. 2 экз.

Керимов В. Э. Управленческий учет: Практикум. — 3-е изд. — М.: Изд. — торговая корп. «Дашков и Ко», 2006. — 100 с.

Кибанов А. Я. Основы управления персоналом: Учебник. — М.: ИНФРА-М, 2006. — 304с.

Колокнева М. В. Теория организации в вопросах и ответах: Учебное пособие. — М.: ТК Велби, Изд-во Проспект, 2006. — 280 с.

Комаров В. Ф. Программа работ лаборатории управленческого консультирования.

Новосибирск, 1988.

Кооперация. Теория, история, практика: избранные изречения, факты, материалы, комментарии/ Автор-составитель К. И. Вахитовю. — М.: Издадельско-торговая корпорация «Дашков и Ко», 2006. — 560 с.

Ламбен Жан-Жак Менеджмент, ориентированный на рынок / Перев. с англ. под ред. Колчанова В. Б. — СПб.: Питер, 2006. — 800 с. 2 экз.

Лафта Дж.К. Теория организации: Учебное пособие. — М.: ТК Велби, Изд-во Проспект, 2006. — 416 с. 2 экз.

Моргунов В. И. Менеджмент маркетинг. Учеб. пособ. — М.: Дашков и К, 2006. — 152 с.

Новицкий Н.И., Пашуто В. П. Организация, планирование и управление производством: Учебник. — метод. пособие / Под ред. Новицкого Н. И. — М.: Финансы и статистика, 2006. — 576 с.

Норка Д. И. Управлние отделом продаж, стратегии и тактики успеха/Д.И. Норка- М.: Гросс

Медиа, 2006−296с.

Организация, планирование производством. Практикум: Учебное пособие. / Новицкий Н. И. Горностай.Л. Ч. Горюшкин.А.А; под ред. Новицкий Н. И. — М.: КНОРУС, 2006. — 320с.

Орехов В.И., Балдин К. В., Гапоненко Н. П. Антикризисное управление: Учебник. — М.: ИНФРА-М, 2006. — 544 с. 2 экз.

Парамонова Т. Н. Мерчандайзинг: Учебное пособие. / Парамонова Т. Н., Рамазанов И. А. — 2-е изд. стер. — М.: КНОРУС, 2006. — 144 с.

Парахина В. Н. Стратегический менеджмент: учебник / Парахина В. Н., Максименко Л. С., Панасенко С. В. — М.: КНОРУС, 2005. — 496 с. 2 экз.

Парахина В. Н. Теория организации: Учебное пособие. — 2-е изд. / Парахина В. Н., Федоренко Т. М. — М.: КНОРУС, 2006. — 296 с. 2 экз.

Персональный менеджмент: Учебник / Резник С. Д. и др. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2006. — 622 с. 2 экз.

Пирсон Б. Краткий курс МВА. Практическое руковожство по развитию ключевых навыков управления / Бери Пирсон, Нил Томас; Пер. с англ. — 3-е изд. — М.: Альпина Бизнес Букс, 2006. — 338 с.

Попова Л.В., Головина Т. А., Маслова И. А. Современный управленческий анализ. Теория и практика контроллинга: Учебное пособие. — М.: Издательство «Дело и Сервис», 2006. — 272 с.

Прокопенко И. Управленческое консультирование как услуга // Проблемы теории управления. -М., 1988.

Продавая незримое: Руководство по современному маркетингу услуг / Пер. с англ. — М.: Альпина Бизнес Букс, 2006. — 272 с.

Производственный менеджмент: Учебник / Под ред. Козлщвского В. А. — М.: ИНФРА-М, 2006. — 574 с. 2 экз.

Райс В. Управление ценами меню. — М.: Креатив Холдинг, 2006. — 96с.

Рамперсад Х. К. Универсальная система показателей для оценка личной и корпоративной эффективности/ Хьюберт К. Рамперсад, Кари Туоминен. — М.: Альпина Бизнес Букс, 2006. — 148 с.

Резник С.Д., и др. Персональный менеджмент. Тесты и конкретные ситуации. — М.: Инфра, 2006. — 161 с.

Резник С.Д., Игошина И. А. организационное поведение (практикум: деловые игры, тесты, конкретные ситуации): Учебное пособие. / Резник С. Д, Игошина И. А.; Под ред. д-ра экон. наук, проф. Резника С. Д. — М.: ИНФРА-М. — 2006. — 256 с.

Ренкин Дензил, Стедман Грехем, Бомер Марк. Проверка чистоты сделки. Необходимые шаги к успешному ведению бизнеса / пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2006. — 272 с 2-экз Рапопорт В. Ш. Диагностика управления: (практический опыт и рекомендации). — М.: Экономика, 1988.

Ромашова И. Б. Финансовый менеджмент. Основные темы. Деловые игры: Учебное пособие. / Ромашова И. Б.

— М.: КНОРУС, 2006. — 336 с.

Смирнов Э. А. Теория организации: Учебное пособие. — М.: ИНФРА-М, 2006. — 248 с. 2 экз.

Татарников Е. А. Управление персоналом: Учебное пособие. — М.: Издательство РИОР, 2006. — 96 с.

Уикхем Ф. Консалтинг в управлении проектами: пер. 2-го англ. изд. / Филипп Уикхем. — М.: Дело и Сервис, 2006. — 368 с.

Уикхэм Филип. Консалтинг в управлении проектами: пер. 2-го англ. изд. / Филип Уикхем. — М.: Дело и Сервис, 2006. — 368с.

Управление Бизнеса в бурные времена / Пер. с англ. — М.: Альпина Бизнес Букс, 2006. — 203 с.

Управление проектом. Основы проектного управления: учебник/ кол. Авт. под.

Ред. М. Л. Разу. — М.: КНОРУС, 2006.

— 768с. 3 экз.

Фатхутдинов Р. А. Инновационный менеджмент: Учебник для вузов. 5-е изд. — СПб.: Питер, 2006. — 448 с.

Фокс Дж. Как стать первоклассным руководителем: / Пер с англ. М.: Альпина Бизнес Букс, 2006. — 172с.

Фомичев А.В. Риск-менеджмент: Учебное пособие. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К˚», 2006. — 292 с. 4 экз.

Хачатуров, Александр Евгенеьвич. Современный интеграционный менеджмент / Хачатуров А. Е., Белковский А. Н. — М.: Дело и Сервис, 2006. — 272 с. 2 экз.

Хильб М. Интегрированный менеджмент персонала. Цели — стратегии — инструменты: пер. 11- го нем. изд. / Хильб М. — М.: Дело и Сервис, 2006. — 256 с.

Чакыров К. Управленческое консультирование — организация процесса. — София, 1986

Цвет Е. Е. Инновационный менеджмент: Конспект лекций. — М.: Приор-Издат, 2006. — 112 с.

Эдершайм Э. Стратегия, лидерство, создания управленческого консалтинга / Пер. с англ. — М.: Альпина Бизнес Букс, 2006. — 278с.

Эшуорт Г., Джеймс П. Менеджмент, основанный на ценности (Value — based manajement): Как обеспечить ценность для акционеров / Пер. с англ. — М.: ИНФРА-М, 2006. — 190 с.

Юксвярав Р.К., Хабакук М. Я., Лейманн Я. А. Управленческое консультирование: теория и практика. — М.: Экономика, 1988.

Steele F. Consulting for organisational change. Amherst, MA, University of Massachusetts Press, 1975. P.

3.

Greiner L.E., Metzger R.O. Consulting to management. Englewood Cliffs, NJ, Prentice Hall, 1983. P.

7.

Приложения Приложение1

Приложение 2

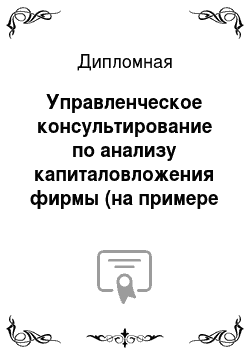

Принципы процесса организации управленческого консультирования по анализу капитальных вложений

Высокая

Средняя

Низкая

Низк.

Сред.

Выс.

Степень интегрируемости

Новые компетенции

Совместное достижение

Экспертная оценка

Степень сложности консультационного продукта

Факторы внешней среды

Высокая степень информационной закрытости предприятий

Качество консалтинга

Стоимость консалтинга

Влияние на эффективность консультирования

Влияние на уровень развития управленческого консультирования

Продвижение консалтинга

Общая неопределенность в российской экономике

Дополнительные сложности и специфика консультирования информационно непрозрачных предприятий

Организация консалтинга по оказанию комплекса услуг

Формирование различных подходов к организации консультирования, ориентированных на потребности заказчика

Возможность оказания комплекса услуг путем интеграции усилий различных консалтинговых фирм

Повышение качества процесса консультирования, в т. ч. качества организации

Развитие сотрудничества между консультантами

Поиск новых форм взаимодействия между консалтингом и бизнесом

Постоянное совершенствование организации консультирования

Стремление предприятий к формированию имиджа социально ориентированных, готовых к партнерским отношениям компаний

Рост влияния информации на развитие промышленности с одновременным сокрытием информации

Тенденции глобализации рынка консалтинговых услуг с одновременным ростом небольших консалтинговых фирм и индивидуальных консультантов

Активный стабильный рост рынка консультационных услуг

Глобальная взаимозависимость

Мобильность, клиентоориентированность современных компаний

Активная предпринимательская позиция отечественного бизнеса

Активное развитие бизнеса услуг

Расширение отраслевого многообразия обслуживаемых корпораций

Классификация средств по источникам финансирования

собственные, включая следующие источники финансирования: амортизационные отчисления; прибыль, остающуюся в распоряжении предприятия; средства от реализации активов; средства акционеров

лизинговые инвестиции в форме финансового, оперативного и возвратного лизинга

инвестиционные ассигнования из республиканского и местного бюджета и внебюджетных фондов

заемные, включая банковские и бюджетные кредиты, облигационные займы

зарубежные инвестиции, включая источники: капитал и кредиты иностранных юридических и физических лиц

международные инвестиции, состоящие из кредитов Всемирного банка, Европейского банка реконструкции и развития, средств международных фондов

принципы процесса организации управленческого консультирования по анализу капитальных вложений гибкость

ротационность

коммуникационность

комбинаторность

целенаправленность

цикличность

реверсивность