Организационно-экономические мероприятия по увеличению прибыли на предприятии (в условиях федералальной, муниципальной или частной собственности)

Для каждой конкретной цены продажи единицы конечного продукта линия ОD будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (BEP) «N», точку, в которой совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного дохода… Читать ещё >

Организационно-экономические мероприятия по увеличению прибыли на предприятии (в условиях федералальной, муниципальной или частной собственности) (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретические аспекты образования и использования прибыли на предприятии в современных условиях

- 1. 1. Прибыль как экономическая категория

- 1. 2. Источники и модель формирования прибыли, её использование

- 1. 3. Факторы влияния на прибыль

- 2. Технико-экономический анализ деятельности страховой компании ОАО «Кит-Финанс»

- 2. 1. Общая характеристика ОАО «КИТФинанс»

- 2. 2. Анализ качества обслуживания и конкурентоспособности оказываемых услуг

- 2. 3. Анализ производства и реализации продукции

- 2. 4. Анализ эффективности использования основных фондов, имеющейся технологии и производственных мощностей

- 2. 5. Анализ эффективности использования оборотных средств и МТС

- 2. 6. Анализ структуры управления производством

- 2. 7. Анализ эффективности использования трудовых ресурсов

- 2. 8. Анализ экономической безопасности предприятия, соблюдение коммерческой тайны

- 2. 9. Анализ затрат на производство и реализацию

- 2. 10. Анализ прибыли и рентабельности

- 3. Технология разработки организационно-экономических мероприятий по увеличению прибыли страховой компании ОАО «Кит-Финанс»

- 4. Охрана труда и техника безопасности на предприятии

- 5. Проект мероприятий по увеличению прибыли страховой компании ОАО «Кит-Финанс»

- 5. 1. Мероприятия, направленные на увеличение прибыли компании

- 5. 2. Планирование деятельности страховой компании ОАО «Кит-Финанс»

- 5. 3. Обоснование и расчёт экономической эффективности внедрения мероприятий по увеличению прибыли компании

- Заключение

- Список использованной литературы

- Приложения

Основные радиослушатели — это автомобилисты. Они же являются главными потребителями услуг, которые оказывает предприятие. Планируемый срок проведения рекламной кампании на радио — 3 месяца. Для максимально возможного охвата аудитории потребителей необходимо транслировать рекламу три раза в день: утром около 9 часов, днем в 13.00 и вечером в 17.

30. В общей сложности планируется выпустить по 270 рекламных роликов на каждом радио за весь срок проведения рекламной кампании. Рассчитаем необходимую величину инвестиций на реализацию рекламной кампании:

Таблица 29.

Анализ необходимых инвестиций на реализацию рекламной кампании

N Наименование радиостанции Стоимость одного рекламного ролика, тыс. руб. Кол-во роликов Стоимость всей рекламной кампании, тыс. руб. 1. «Динамит» 1,2 270 324,0 2.

" Шансон" 0,5 270 135,0 3. «Хит» 0,9 270 243,0 4. «Роке» 0,9 270 243,0 5. Итого: — 1080 945,0

Для реализации этого проекта потребуется 945,0 тыс. руб. Основной источник финансирования проекта — собственный капитал предприятия.

На предприятии ведется учет звонков, т. е. анализируется среднее число звонков в месяц и источники рекламы. Выяснилось, что 70% от общей численности звонков составляют реальные клиенты, т. е. те клиенты которые заключают договора страхования. За предыдущий период в среднем за месяц поступало около 116 звонков по рекламе, из них 70% - 81 человек заключали договора страхования. Анализ проведения рекламной кампании на предприятии показал, что в среднем ежемесячно наблюдается прирост клиентов 20−25% на протяжении рекламной компании.

На основе анализа предполагается в первый месяц размещения рекламы на радио заключение 101 договора, во второй — 126 договоров, в третий — 158 договоров, а в остальные месяцы показатель снизится до базового в связи с прекращением рекламной кампании.

За предстоящий год планируется заключение в среднем 1114 договоров страхования. Средняя стоимость страхового взноса: 232,65 * 9,4% = 21,87 тыс. руб.

Планируемый финансовый оборот от реализации услуг:

1114 * 21,87 тыс. руб. = 24 363,2 тыс. руб.

Себестоимость в данном случае не изменится.

Рассчитаем эффективность мероприятия № 2 и сведем данные в таблицу:

Таблица 30.

Расчет эффективности Мероприятия № 2

N Показатель Сумма (тыс. руб.) Изменение Базовый год Планируемый год тыс. руб. %

1. Финансовый оборот 21 128,8 24 363,2 +3 234,4 +15,3 2. Доходкомиссионное вознаграждение (20%) 4 225,8 4 872,6 +646,8 +15,3 3. Себестоимость услуг 3751,6 3751,6 — - 4.

Прибыль 474,2 1 121,0 +646,8 +136,4 5. Налог на прибыль 113,8 269,0 +155,2 +136,4 6. Чистая прибыль 360,4 852,0 +491,6 +136,4

От реализации предлагаемого мероприятия планируется увеличение прибыли до 852,0 тыс. руб. в год, что по сравнению с базовым периодом на 136,4% больше.

Рассчитаем эффективность планируемого мероприятия: Расчетная рентабельность = 852,0/4020,6*100% - 21,2%. индекс доходности ИД = 491,6/945,0 = 0,52 руб. / руб. в первый год; - срок окупаемости Ток = 945,0/491,6 = 1,92 года.

Мероприятие № 3

Одним из основных мероприятий, направленных на увеличение прибыли является проведение тренингов для основного персонала с целью повышения их квалификации. Повышение квалификации требуется потому, что менеджеры по страхованию имеют недостаточный опыт работы в данной сфере. Общая тематика тренингов связана с общими вопросами страхования автомобилей и вступлением в силу закона об обязательном страховании автогражданской ответственности. Планируется учебная программа продолжительностью в один месяц. Тренинги намечается проводить два раза в неделю по два часа каждое. Основные вопросы, которые подлежат рассмотрению на занятиях:

особенности развития страхового рынка в России;

теоретические основы построения страховых тарифов;

страхование имущества, личное страхование, страхование ответственности, предпринимательской деятельности в промышленности;

основные положения Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

ознакомление с базовыми тарифами по обязательному страхованию;

осуществление лицензирования страховых компаний;

наступление страхового события и осуществление страховых выплат.

Необходимая сумма инвестиций на проведение мероприятия 26,3 тыс.

руб. Это общая стоимость тренингов. Источником финансирования будет выступать уставный капитал предприятия.

Проведем анализ изменения затрат на реализацию услуг в связи с организацией тренингов.

Таблица 31.

Анализ затрат на реализацию услуг на планируемый год Статьи затрат на оказание услуг Сумма (тыс. руб.) Изменение Базовый год Планируемый год тыс. руб. % Затраты всего, в том числе 3751,6 3 777,9 +26,3 +0,7 Заработная плата 1312,2 1312,2 0 0 Отчисления на соц. страхование 354,3 354,3 0 0 Транспортные расходы 96,0 96,0 0 0 Аренда автомобилей 312,3 312,3 0 0 Аренда помещений 224,0 224,0 0 0 Амортизация основных средств 78,8 78,8 0 0 Услуги сторонних организаций (банка) 27,6 27,6 0 0 Услуги связи 71,3 71,3 0 0 Расходы на рекламную кампанию 773,4 773,4 0 0 Затраты на приобретение сервисных карт 481,9 481,9 0 0 Канцелярские расходы 19,8 19,8 0 0 Единовременные затраты — 26,3 +26,3 ;

В предшествующем периоде планируется увеличение себестоимости услуг до 3 777,9 тыс. руб., в связи с появлением затрат на проведение тренингов по повышению квалификации основных работников.

По оценкам экспертов, в результате повышения квалификации персонала валовой объем услуг в среднем увеличивается на 5−7% по сравнению с предстоящими периодами. На предприятии ОАО «Кит-Финанс» планируется увеличение валового объема услуг до 22 185,2 тыс. руб. за год. В результате увеличения валового объема услуг планируется рост среднегодовой выработки на одного менеджера, т. е. работника, заключающего договора страхования. Проанализируем изменение среднегодовой выработки:

Таблица 32.

Анализ динамики показателей, влияющих на объем выпуска услуг на планируемый год

N Показатели Ед. Базовый ПланируПрирост и/и измер. год емый год 1.

Финансовый оборот тыс. руб. 21 128,8 22 185,2 + 1 056,4 2. Выработка на одного тыс. 4 225,8 4437,0 +211,2 работника, руб./чел. заключающего договор страхования 3. Среднесписочная 5 5 0 численность работников, чел.

заключающих договор страхования 4. Среднесписочная чел. 14 14 0 численность работников В результате организации мероприятий по повышению квалификации персонала планируется увеличение валового объема услуг, и, следовательно, среднегодовой выработки на одного менеджера. Планируется, что выработка возрастет на 211,2 тыс. руб. по сравнению с базовым периодом и составит 4 437,0 тыс.

руб. на одного менеджера.

Рассчитаем эффективность мероприятия № 3 и сведем данные в таблицу:

Таблица 33.

Расчет эффективности мероприятия № 3

N Показатель Сумма (тыс. руб.) Изменение Базовый год Планируемый год тыс.

руб. % 1. Финансовый оборот 21 128,8 22 185,2 +1 056,4 +5,0 2. Доходкомиссионное вознаграждение (20%) 4 225,8 4 437,0 +211,2 +5,0 3. Себестоимость услуг 3751,6 3 777,9 +26,3 +0,7 4. Прибыль 474,2 659,1 +184,9 +39,0 5. Налог на прибыль 113,8 158,2 +44,4 +39,0 6.

Чистая прибыль 360,4 500,9 +140,5 +39,0

В связи с реализацией проекта по повышению квалификации персонала планируется прирост чистой прибыли на 39%, т. е. до 500,9 тыс. руб. в год.

Рассчитаем эффективность планируемого мероприятия: Расчетная рентабельность — 500,9/3936,1*100% = 12,7%.

— индекс доходности ИД = 500,9/26,3 = 19,05

— срок окупаемости Ток = 26,3/500,9 = 0,05 лет.

5.

2. Планирование деятельности страховой компании ОАО «Кит-Финанс»

Планирование прибыли страховой компании ОАО «Кит-Финанс» осуществляется с помощью анализа точек безубыточности.

Под точкой безубыточности понимается такой уровень производства (продаж), при котором обеспечивается нулевой уровень прибыли, т. е. точка безубыточности подразумевает равенство общих издержек и полученных доходов. Иными словами, это тот предельный уровень производства, спускаясь ниже которого предприятие терпит убытки.

Понятие точки безубыточности хорошо изложено в литературе, поэтому лишь кратко остановимся на основных моментах ее определения. Более детально остановимся на модификациях данного показателя, учитывающих необходимость осуществления затрат из прибыли и выполнения долговых обязательств.

В рамках определения уровня безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются пропорционально изменению объемов производства) и условно-постоянные (не меняются при изменении объемов производства).

Следует отметить, что деление затрат на переменные и постоянные, особенно что касается накладных (общепроизводственных) расходов, носит достаточно условный характер. Реально, существует группа расходов, содержащих в себе компоненты как переменных, так и постоянных затрат — так называемые смешанные издержки. Последние относятся к переменным затратам в части доли переменной компоненты и к постоянным — в части доли постоянных. Согласно Национальным стандартам бухгалтерского учета, перечень и состав переменных и постоянных общепроизводственных затрат устанавливаются предприятием.

В классическом варианте, расчет точки безубыточности осуществляется исходя из простого соотношения, основанного на балансе выручки, при условии нулевой прибыли.

В стоимостном выражении, для производства (реализации) многономенклатурной продукции:

Точка безубыточности = Постоянные затраты / (1 — Доля переменных затрат);

Доля переменных затрат = Переменные затраты / Объем производства (реализации);

В количественном выражении, для производства (реализации) монономенклатурной (или усредненной) продукции:

Точка безубыточности = Постоянные затраты / Вложенный доход на единицу продукции;

Вложенный доход на единицу продукции = Цена — Переменные расходы на единицу продукции;

где постоянные и переменные затраты — это затраты, относимые на себестоимость продукции.

Соответственно, рассчитанный таким образом уровень безубыточности отражает уровень производства, который необходимо обеспечить для возмещения всех затрат, формирующих себестоимость производства.

Однако, точка безубыточности, рассчитанная по вышеприведенному классическому варианту, не дает достаточно полного представления о том, какой уровень производства (продаж) необходимо обеспечивать предприятию, чтобы покрыть все необходимые затраты. Ведь на практике предприятие должно не только возмещать затраты по производству, но и, например, содержать объекты социальной сферы, рассчитываться по кредитам и т. п.

Для того, чтобы учесть необходимость компенсации всех текущих затрат, вводится понятие «реальной точки безубыточности», которая рассчитывается:

Точка реальной безубыточности = Все постоянные затраты / (1 — Доля переменных затрат;)

Доля переменных затрат = Все переменные затраты / Объем производства;

Рассчитанная таким образом точка безубыточности отражает уровень производства, который необходимо обеспечить, чтобы компенсировать все, а не только включаемые в бухгалтерскую себестоимость, необходимые затраты предприятия.

В случае имеющихся долговых обязательства, которые нужно погашать в определенные сроки, предприятие должно обеспечить соответствующий объем производства (продаж) и входящих денежных потоков. Для учета необходимости расчета по долговым обязательствам вводится понятие точки долговой безубыточности.

Точка долговой безубыточности = Объем необходимых платежей / (1 — Доля переменных затрат);

Объем необходимых платежей = Постоянные затраты + Затраты из прибыли + Текущая часть долга;

Доля переменных затрат = Все переменные затраты / Объем производства;

Приведенная точка долговой безубыточности учитывает необходимость обеспечения как всех текущих затрат, так и расчета по текущему долгу, т. е наиболее полно отражает требуемый уровень производства (продаж).

Реально, при расчете необходимого уровня производства на предприятии, интерес представляет анализ и сопоставление всех приведенных выше показателей безубыточности — и выработка, основываясь на их анализе, соответствующих управленческих решений.

Для расчета точки безубыточности используются простые соотношения, основанные на балансе выручки:

Выручка = Переменные издержки + Постоянные издержки + Прибыль.

Более общая схема рассуждения имеет следующий вид. Пусть p — цена единицы продукции, а Q — объем производства за некоторый промежуток времени. Запишем основное уравнение модели, символизирующее тот факт, что прибыль до выплаты налогов NI определяется суммарной выручкой за вычетом всех постоянных и переменных издержек

где F — величина постоянных издержек за период времени, а v — величина переменных издержек на единицу продукции.

Точка безубыточности (BEP) по определению соответствует условию NI = 0, откуда

.

Если задача заключается в определении целевого объема продаж QT, т. е. такого значения объема продаж, которое соответствует заданному значению прибыли NIT, то используем аналогичное соотношение

откуда

.

Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin), которая в относительной форме определяется в виде разности между запланированным объемом реализации и точкой безубыточности

.

Чем выше этот показатель, тем безопаснее себя чувствует предприятие перед угрозой негативных изменений (уменьшения выручки или увеличения издержек).

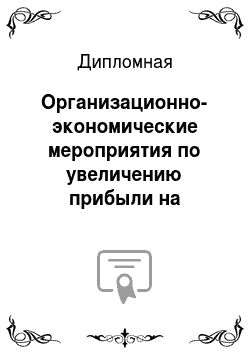

Сущность анализа безубыточности полностью раскрывается на графике безубыточности (см. рис. 19). Этот график показывает объем произведенной продукции в натуральном выражении на горизонтальной оси и величину дохода или издержек в стоимостном выражении на вертикальной оси. Можно было бы построить аналогичный график, откладывая по горизонтальной оси объем выпуска в процентах к полной мощности.

АС — линия совокупных издержек; ОD — линия дохода Рисунок 19. Графическое представление точки безубыточности

Линия АВ, показывающая постоянные издержки, которые не меняются в зависимости от объема, проходит параллельно оси Х. Вертикальное расстояние между линией АВ и линией АС при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции, а вертикальное расстояние между ОА и АС при любом определенном объеме производства характеризует совокупные издержки производства данного объема. Когда продукция не реализуется, совокупные издержки не равны нулю, а равны ОА. Когда объем выпуска равен Х, совокупные издержки представлены линией СХ, которая равна = ХВ + ВС (ХВ — фиксированные элементы издержек (то же, что ОА) и ВС — переменные элементы издержек).

Для каждой конкретной цены продажи единицы конечного продукта линия ОD будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (BEP) «N», точку, в которой совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от BEP показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от BEP, потому как в этом случае совокупные издержки превышают совокупный доход.

С помощью этого формата можно анализировать структуру производства и продаж предприятия и добиваться наиболее эффективной, приняв в качестве критерия минимум значения точки безубыточности.

На практике, особенно при большой номенклатуре производства, обычно прибегают к раздельному анализу безубыточности различных видов продукции. Постоянные издержки при этом условно распределяют по видам продукции пропорционально базовым показателям, которые характеризуют проводники затрат. Подробно эти вопросы излагаются ниже в рамках общей методики анализа безубыточности для многономенклатурного производства.

5.

3. Обоснование и расчёт экономической эффективности внедрения мероприятий по увеличению прибыли компании.

Можно предложить ряд мероприятий по улучшению финансового состояния и увеличению прибыли страховой компании ОАО «Кит-Финанс»:

— оформление векселей в целях взыскания дебиторской задолженности;

— в целях повышения продаж страховых продуктов в рамках построения прогноза продаж необходимо наладить связи с корпоративными клиентами;

— разработка полного комплекса бюджетов всех сфер деятельности компании.

Оформление векселей Предполагается выпустить таких векселей 10 штук по 1 млн руб. номиналом, затраты на выпуск векселей составят примерно 1% от общей вексельной суммы, т. е. 100 000 рублей.

Таблица 34

Расчёт показателей экономической эффективности в результате реструктуризации дебиторской задолженности путём оформления векселей Показатели

Ед. изм.

До мероприятия После мероприятия

Изменение

+,;

%

Выручка от реализации, тыс. руб. 19 012 20 153 +1141 106 Себестоимость тыс. руб. 10 553 10 653 +100 100,94 Стоимость основных производственных фондов тыс.

руб. 5768 5768 — 100 Численность работающих Чел. 64 64 — 100 Балансовая прибыль (выручка от реализации — себестоимость), Тыс. руб.

8459 9500 +1041 112,3 Рентабельность производства (балансовая прибыль / себестоимость х 100%) % 80,16 89,18 +9,02 х Рентабельность продаж (балансовая прибыль / выручка от реализации х 100%) % 44,49 47,14 +2,65 х Производительность труда (Выручка от реализации / Численность работающих) Тыс. руб./чел. 297,06 314,89 +17,83 106 Фондоотдача (Выручка от реализации / Стоимость основных фондов) 3,3 3,49 +0,19 106 Средняя заработная плата (Фонд заработной платы / Численность работающих) Тыс. руб.

425,33 425,33 — 100 Фонд заработной платы Тыс. руб. 27 221 27 221 — 100

Вывод: Положительный эффект демонстрируют абсолютно все показатели.

И после данного мероприятия темп роста выручки от реализации уверенно обгоняет темп роста себестоимости. При этом такие показатели как фондоотдача, численность работающих, производительность труда и стоимость основных фондов остались без изменения.

Налаживание связей с корпоративными клиентами ОАО «Кит-Финанс» мало работает с корпоративными клиентами. Поэтому необходимо: во-первых, завести базу данных корпоративных клиентов, а во-вторых, организовать клуб корпоративных клиентов.

1. База данных позволит анализировать потребности и структуру клиентов и, соответственно, облегчит общение с ними.

2. Создание клуба корпоративных клиентов подразумевает выпуск клубных карточек, которые дают право на получение скидки постоянным корпоративным клиентам. Помимо чисто финансовых льгот пластиковая карточка имеет имиджевый эффект, и само её наличие стимулирует клиента обращаться именно в ОАО «Кит-Финанс».

Такие мероприятия обычно приносят увеличение выручки от реализации порядка 8−10 процентов. Предположим, что в данном случае выручка от реализации увеличилась на 10 процентов. В свою очередь затраты на проведение данного мероприятия составят 350 тысяч рублей в год (создание электронной базы данных корпоративных клиентов — 200 тыс. руб., создание клуба корпоративных клиентов с выпуском клубных карточек — 150 тыс. руб.).

Таблица 35

Расчёт показателей экономической эффективности от налаживания связей с корпоративными клиентами Показатели Ед. изм. До мероприятия После мероприятия Изменение +, — % Выручка от реализации, тыс. руб. 19 012 20 913 +1901 110 Себестоимость тыс.

руб. 10 553 10 903 +350 103,32 Стоимость основных производственных фондов тыс. руб. 5768 5768 — 100 Численность работающих Чел. 64 64 — 100 Балансовая прибыль (выручка от реализации — себестоимость), Тыс. руб. 8459 10 010 +1551 118,34 Рентабельность производства (балансовая прибыль / себестоимость х 100%) % 80,16 91,81 +11,65 х Рентабельность продаж (балансовая прибыль / выручка от реализации х 100%) % 44,49 47,86 +3,37 х Производительность труда (Выручка от реализации / Численность работающих) Тыс.

руб./чел. 297,06 326,77 +29,71 110 Фондоотдача (Выручка от реализации / Стоимость основных фондов) 3,3 3,63 +0,33 110 Средняя заработная плата (Фонд заработной платы / Численность работающих) Тыс. руб. 425,33 425,33 — 100 Фонд заработной платы Тыс.

руб. 27 221 27 221 — 100 Вывод: В целом картина носит позитивный характер. Положительный эффект демонстрируют все показатели. И после данного мероприятия темп роста выручки от реализации уверенно обгоняет темп роста себестоимости. При этом такие показатели как численность работающих, средняя заработная плата и стоимость основных фондов опять остались без изменения.

Разработка комплекса бюджетов Затраты на данное мероприятие будут составлять 200 тысяч рублей (см. табл. 36).

Таблица 36

Структура затрат на разработку комплекса бюджетов ОАО «Кит-Финанс»

Структурные элементы затрат Сумма затрат, руб. Составление прогноза продаж 30 000 Составление прогноза затрат 30 000 Составление прогноза инвестиций 30 000 Расчёт потребностей во внешнем финансировании 30 000 Использование программного продукта BPlan 80 000 Итого 200 000

Таблица 37

Расчёт показателей экономической эффективности разработки комплекса бюджетов Показатели Ед. изм. До мероприятия После мероприятия Изменение

+, — % Выручка от реализации, тыс. руб. 19 012 19 392 +380 102 Себестоимость тыс. руб. 10 553 10 753 + 200 101,9 Стоимость основных производственных фондов тыс. руб. 5768 5768 — 100 Численность работающих Чел.

64 64 — 100 Балансовая прибыль (выручка от реализации — себестоимость), Тыс. руб. 8459 8639 +180 102,13 Рентабельность производства (балансовая прибыль / себестоимость х 100%) % 80,16 80,34 +0,18 х Рентабельность продаж (балансовая прибыль / выручка от реализации х 100%) % 44,49 44,55 +0,06 х Производительность труда (Выручка от реализации / Численность работающих) Тыс. руб./чел. 297,06 303 +5,94 102 Фондоотдача (Выручка от реализации / Стоимость основных фондов) 3,3 3,36 +0,06 102 Средняя заработная плата (Фонд заработной платы / Численность работающих) Тыс.

руб. 425,33 425,33 — 100 Фонд заработной платы Тыс. руб. 27 221 27 221 — 100

Положительный эффект демонстрируют абсолютно все показатели. И после данного мероприятия темп роста выручки от реализации обгоняет (правда всего на 0,1%) темп роста себестоимости. При этом такие показатели как средняя заработная плата, численность работающих, производительность труда и стоимость основных фондов опять остались без изменения.

Обобщив вышеприведённый анализ, можно сделать следующие выводы:

— выручка от реализации продукции увеличилась, как и планировалось, на 18%, что, соответственно, увеличило прибыль от основной деятельности компании ОАО «Кит-Финанс» почти на 33 процента;

— производительность труда повысилась на 18%, при этом средняя заработная плата осталась неизменной, следовательно, проведение выбранных мероприятий было верным решением.

Рост выручки на 18% складывается из роста выручки после первого мероприятия на 6%, после второго мероприятия — на 10% и после третьего мероприятия — на 2%. Рост производительности труда также на 18% обусловлен ростом выручки на 18% при сохранении численности сотрудников предприятия в количестве 64 чел.

В целом проведение всех запланированных мероприятий позволило улучшить финансовое состояние и увеличить прибыль ОАО «Кит-Финанс». Проведенные в этой части расчеты эффективности различных мероприятий в фирме ОАО «Кит-Финанс» по улучшению её финансового состояния позволяют сделать вывод о том, что эти мероприятия принесли фирме большой экономический эффект и прибыль. Были рационально выбраны цели, средства и время проведения мероприятий исходя из нынешней экономической ситуации в стране, что в итоге привело к перевыполнению планов для многих показателей.

Таким образом, предлагаемый проект мероприятий по увеличению прибыли на предприятии предполагает повышение эффективности работы ОАО «Кит-Финанс» путём совершенствования финансовой деятельности и включает оформление векселей в целях реструктуризации дебиторской задолженности, налаживание связей с корпоративными клиентами в целях выполнения прогноза продаж и разработку комплекса бюджетов в целях реализации в компании полноценного бюджетирования.

Результаты внедрения описанных выше мероприятий по улучшению финансового состояния ОАО «Кит-Финанс» приведены в таблице 38.

Таблица 38

Технико-экономические показатели эффективности предложенных мероприятий Наименование показателя Ед.

изм. До проведения мероприятий Мероприятия После проведения мероприятий Изменения 1 2 3 +/- % Выручка (без НДС) Тыс. руб. 19 012 1141 1901 380 22 434 +3422 118 Себестоимость Тыс. руб. 10 553 100 350 200 11 203 +650 106,2 Стоимость ОПФ Тыс. руб.

5768 — - - 5768 — 100 Численность работающих Чел. 64 — - - 64 — 100 Балансовая прибыль Тыс. руб. 8459 1041 1551 180 11 231 +2772 132,8 Рентабельность производства % 80,16 9,02 11,65 0,18 101,01 +20,85 х Рентабельность продаж % 44,49 2,65 3,37 0,06 50,57 +6,08 х Производительность труда Тыс. руб./

чел. 297,06 17,83 29,71 5,94 350,54 +53,48 118,0 Фондоотдача Руб./

руб. 3,3 0,19 0,33 0,06 3,88 0,58 118,0 Средняя заработная плата Тыс. руб. 425,33 — - - 425,33 — 100 Фонд заработной платы Тыс. руб. 27 221 — - - 27 221 — 100 На основании данных таблицы 38 построим график изменения финансовых результатов ОАО «Кит-Финанс» после проведения указанных выше мероприятий (см. рис. 20).

Рисунок 20. Влияние мероприятий по улучшению финансового состояния ОАО «Кит-Финанс» на изменение финансовых результатов компании.

Итак, после внедрения мероприятий — реструктуризации дебиторской задолженности путём оформления векселей, налаживания связей с корпоративными клиентами в целях повышения продаж инвестиционных продуктов, разработки полного комплекса бюджетов в целях реализации в компании полноценного бюджетирования — финансовое состояние страховой компании ОАО «Кит-Финанс» улучшилось. При росте себестоимости на 6% выручка увеличилась на 18%, а балансовая прибыль почти на 33%. Поскольку численность сотрудников организации и производственные фонды компании остались неизменными, то производительность труда и фондоотдача также увеличились на 18%. При этом фонд заработной платы и, соответственно, средняя заработная плата остались неизменными. Компании можно порекомендовать в связи с улучшением её финансового состояния и ростом производительности труда увеличить фонд заработной платы и, соответственно, заработную плату сотрудников.

Заключение

Прибыль как экономическая категория отражает чистый доход созданный в сфере материального производства в процессе предпринимательской деятельности. С экономической точки зрения прибыль — это разность между денежными поступлениями и выплатами, а с хозяйственной — это разность между имущественным состоянием предприятия на конец и начало периода. Прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Это привело к разграничению понятий бухгалтерской и экономической прибыли. Первая есть результат реализации товаров и услуг, вторая — результат работы капитала.

Можно представить несколько вариантов обоснования плана прибыли и рентабельности: 1-й вариант — посредством прогнозирования; 2-й вариант — посредством планирования; 3-й вариант — посредством прогнозирования и планирования.

Различные методы определения плановой прибыли и рентабельности, несмотря на свое несходство, решают единую задачу их точного обоснования исходя из возможных ресурсов и потребностей в них фирмы с учетом поставленных целей деятельности.

Прибыль предприятия формируется под воздействием следующих основных факторов: валовых доходов предприятия, дохода предприятия от продажи продукции, валовых расходов предприятия, уровня действующих цен на продаваемую продукцию и величины амортизационных отчислений Сегодня страховые компании размещают примерно пятую часть активов, принимаемых в покрытие страховых резервов, в банках, которые обладают рейтингами никому не известных национальных агентств, которые даже не считаются рейтинговыми агентствами, а называют себя консалтинговыми фирмами.

Обязательными пунктами антикризисной программы большинства страховых компаний, по мнению экспертов, станет жесткое сокращение издержек — совершенствование организационной структуры, снижение затраты на ведение дел, оптимизация налогов и закупок, сокращение персонала и пересмотр системы мотивации и вознаграждения страховых агентов.

Финансовый кризис — это время не только торможения роста бизнеса, но и время новых возможностей для роста и развития. И те компании, которые сумеют использовать изменившиеся условия для улучшения бизнеса, выйдут из кризиса более сильными и эффективными.

Таким образом, вопрос финансовой устойчивости страховой компании особенно актуален.

Целью данного проекта являлось проанализировать показатели финансовой устойчивости страховой компании в условиях финансового кризиса.

В связи с этим было поставлено ряд задач, а именно:

1.дать информацию о финансовой устойчивости;

2. рассмотреть правовое регулирование финансовой устойчивости;

3. провести анализ достаточности собственного капитала страховой компании;

4. провести анализ эффективности деятельности страховой компании;

5. провести анализ финансовой устойчивости ОАО «КИТФинанс»;

6. провести анализ эффективности деятельности страховой компании.

В результате выполнения проекта поставленные задачи были решены.

Объектом исследования являлась страховая компания — ОАО «КИТФинанс».

ОАО «КИТФинанс» — надежный партнер на рынке страхования в России более 15 лет.

ОАО «КИТФинанс» предоставляет полный, выгодный и надежный набор услуг страхования для физических и юридических лиц.

ОАО «КИТФинанс» обеспечивает страхование на всей территории России, благодаря широкой сети филиалов.

Миссия ОАО «КИТФинанс» состоит в работе: на благо обслуживаемых компанией клиентов, которым компания предлагает надежную страховую защиту Сборы компании за анализируемый период выросли в целом на 127,7%.

Наибольший рост в страховых премиях занимают взносы по рисковым видам страхования и одним из основных источников поступлений является ОСАГО, рост по которым составил 160,4%.

На ОАО «КИТФинанс» наблюдается рост активов: 16 121−14 924 = 1197тыс.

руб., что свидетельствует о росте деловой активности компании.

По дебиторской задолженности также произошел рост 2492−421 = 2072 тыс.

руб., что указывает на необходимость контроля за задолженностью и о его неудовлетворительном состоянии на данный момент.

Следует отметить такой положительный момент как рост доли финансовых вложений: 2294−1853 = 441тыс.

руб., что свидетельствует о наличии фактора, обеспечивающего регулярный доход страховой компании при условии ее эффективной инвестиционной политике.

Собственный капитал превышает заемные средства на начало и на конец года соответственно на 5348тыс.

руб. и на 4387тыс.

руб.

Данные свидетельствуют о сужении возможности для получения прибыли, но зато снижается степень риска от невыполнения обязательств перед кредиторами, к группе которых относятся и страхователи.

В целом финансовое положение на ОАО «КИТФинанс» устойчивое и платежеспособно.

Данные финансовых результатов свидетельствуют об эффективности деятельности страховой компании.

Основные направления совершенствования механизма формирования и распределения финансовых результатов целесообразно объединить в несколько групп, исходя из структуры данного механизма, а также с учетом его внутренних и внешних связей в рамках финансового механизма и системы управления финансами для улучшения финансового состояния ОАО «Кит-Финанс».

Группа направлений совершенствования методов управления формированием и распределением прибыли включает разработку и внедрение перспективной системы оценки, анализа, прогнозирования финансового состояния компании, а также оперативного контроля за ходом выполнения плана по прибыли.

Система оценки, анализа и прогнозирования финансового состояния должна включать следующие разделы: систему сбора и систематизации исходных данных, систему оценки финансового состояния, систему прогнозирования финансового состояния в планируемом периоде.

Таким образом, данная система должна соединить достижения новой экономической науки — финансового менеджмента с действующей системой организации и ведения бухгалтерского учета.

Практическое использование системы оценки, анализа и прогнозирования прибыли потребует от финансово-плановых органов ОАО «Кит-Финанс» проведения трудоемких расчетов, поэтому данную систему необходимо автоматизировать. Успешному решению этой задачи должна способствовать подробная формализация системы, а также конкретное и однозначное описание порядка и последовательности действий финансово-плановых работников при использовании данной системы.

Проведённые расчеты показали, что проект по внедрению нового программного продукта, предназначенного для автоматизации предлагаемой системы анализа, оценки и прогнозирования финансового состояния ОАО «Кит-Финанс» с целью улучшения финансового состояния компании, следует внедрить.

Исходным моментом в финансовом планировании является выработка и постановка цели на перспективу. Коль скоро система финансовых активов служит реализации целей предприятия, то она предполагает стоимостное выражение происходящих изменений. Т. е. финансовые службы ОАО «Кит-Финанс» должны ответить на вопрос: каково будет финансовое состояние предприятия через определенный промежуток времени, для достижения цели предприятия. Процесс постановки цели есть целеполагание, которое затем и ориентирует систему финансов в нужном направлении.

Постановка цели ОАО «Кит-Финанс» осуществляется с учетом прогнозов развития финансового состояния, как наиболее вероятных предстоящих направлений его движения с учетом складывающихся тенденций. Прогнозирование же есть функция координационного контура управления, который на основе информации об изменении объемов продаж делает прогноз о перспективах развития. Основные этапы прогнозирования потребностей финансирования включают: составление прогноза продаж, составление прогноза переменных затрат, составление прогноза инвестиций в основные и оборотные фонды, расчет потребностей во внешнем финансировании.

В работе была оценена эффективность внедрения трёх мероприятий по улучшению финансового состояния ОАО «Кит-Финанс»: оформление векселей в целях взыскания дебиторской задолженности, налаживание связей с корпоративными клиентами в целях повышения продаж инвестиционных продуктов, разработка полного комплекса бюджетов компании.

Обобщив вышеприведённый анализ, можно сделать следующие выводы:

— выручка от реализации продукции увеличилась, как и планировалось, на 18%, что, соответственно, увеличило прибыль от основной деятельности страховой компании ОАО «Кит-Финанс» почти на 33 процента;

— производительность труда повысилась на 18%, при этом средняя заработная плата осталась неизменной, следовательно, проведение выбранных мероприятий было верным решением.

Рост выручки на 18% складывается из роста выручки после первого мероприятия на 6%, после второго мероприятия — на 10% и после третьего мероприятия — на 2%. Рост производительности труда также на 18% обусловлен ростом выручки на 18% при сохранении численности сотрудников предприятия в количестве 64 чел.

При росте себестоимости на 6% выручка увеличилась на 18%, а балансовая прибыль почти на 33%. Поскольку численность сотрудников организации и производственные фонды компании остались неизменными, то производительность труда и фондоотдача также увеличились на 18%. При этом фонд заработной платы и, соответственно, средняя заработная плата остались неизменными. Компании можно порекомендовать в связи с улучшением её финансового состояния и ростом производительности труда увеличить фонд заработной платы и, соответственно, заработную плату сотрудников.

В целом проведение всех запланированных мероприятий позволило улучшить финансовое состояние ОАО «Кит-Финанс». Проведенные расчеты эффективности различных мероприятий в фирме ОАО «Кит-Финанс» по увеличению прибыли позволяют сделать вывод о том, что эти мероприятия принесли фирме большой экономический эффект и прибыль. Были рационально выбраны цели, средства и время проведения мероприятий исходя из нынешней экономической ситуации в стране, что в итоге привело к перевыполнению планов для многих показателей.

Таким образом, предлагаемый проект мероприятий по улучшению финансового состояния фирмы предполагает повышение эффективности работы ОАО «Кит-Финанс» путём совершенствования финансовой деятельности и включает оформление векселей в целях реструктуризации дебиторской задолженности, налаживание связей с корпоративными клиентами в целях выполнения прогноза продаж и разработку комплекса бюджетов в целях реализации в компании полноценного бюджетирования.

Гражданский кодекс РФ часть I от 30 ноября 1994 г. N 51-ФЗ. С изменениями и дополнениями по состоянию на 01.

04.2004 г.

Гражданский кодекс РФ часть II от 26 января 1996 г. N 14-ФЗ. С изменениями и дополнениями по состоянию на 01.

04.2004 г.

Налоговой кодекс РФ часть I от 31 июля 1998 г. N 146-ФЗ. С изменениями и дополнениями по состоянию на 01.

04.2004 г.

Налоговой кодекс РФ часть II. от 5 августа 2000 г. N 117-ФЗ С изменениями и дополнениями по состоянию на 01.

04.2004 г.

Бухгалтерская и финансовая отчетность ОАО «Кит-Финанс» за 2009 г.

Аакер Д. Стратегическое рыночное управление / Пер. с англ — СПб.: «Питер», 2006.-480 с.

Абрютина М.С., Грачев А. В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. М.: Издательство Дело и Сервис, 2004. 285 с.

Бабич А. М Финансы. Учебник М.: ФБК-Пресс, 2005. 374 с.

Бабук И. М. Инвестиции: финансирование и оценка экономической эффективности. -Мн.: ВУЗ-ЮНИТИ, 2004.-161 с.

Балабанов А. И. Финансы. Краткий курс. СПб.: Питер, 2002. 266 с.

Барнгольц С.Б., Мельник М. В. Методология экономического анализа деятельности хозяйствующего субъекта: Учебное пособие. — М.: Финансы и статистика, 2003.-350 с.

Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов / Пер. с англ. — М.: «Банки и биржи», «ЮНИТИ», 2004;380 с.

Бланк И. А. Основы инвестиционного менеджмента. В 2-х томах. — Киев: «Ника-Центр», «Элыа», 2006.-560 с.

Бланк И. А. Управление прибылью. М.; «Ника-Центр», 2002. 429 с.

Бочаров В. В. Финансовый анализ. — СПб.: «Питер», 2008.-420 с.

Быкардов Л.В., Алексеев П. Д. Финансово-экономическое состояние предприятия: Практическое пособие. — М. Издательство ПРИОР, 2003. 228 с.

Валдайцев С. В. Оценка бизнеса и управление стоимостью предприятия: Учеб. Пособие для вузов. — М.: ЮНИТИ-ДАНА, 2001.

Вахрин П. И Финансы. Учебник. 3-е изд., перераб. и доп. М.: Маркетинг, 2007. 114 с.

Воронцовский А. В. Инвестиции и финансирование: Методы оценки и обоснования. — СПб: Изд-во С-Петербургского ун-та, 2004.-528 с.

Герчикова И. Н. Менеджмент. М.: «ЮНИТИ», 2003. — 371 с.

Гребнев

А. И., Баженов Ю. К. Экономика торгового предприятия. М.: Экономика, 2003 — 520 с.

Деева А. Н. Финансы. Учебное пособие М.: Экзамен, 2004. 118 с.

Донцова Л.В., Никифорова Н. А. Анализ бухгалтерской отчетности. M.: Издательство Дело и сервис, 2003. 276 с.

Дробозина Л. А. Общая теория финансов. М.: ИНФРА-М, 2003. 317 с.

Емельянов А. Н. Финансы, налоги и кредит. Учебник М.: РАГС, 2009. 247 с.

Зайцев Н. Л. Экономика промышленного предприятия: Учебник. М.: ИНФРА-М, 2004. 361 с.

Заяц Н. Е. Теория финансов. Учебное пособие. Минск. 2008.

Ильин А. И. Планирование на предприятии.

Минск: ООО «Новое знание», 2003.-633с.

Кныш М. И. Стратегическое планирование инвестиционной деятельности. — СПб.: Бизнес-пресса, 2008.-315с.

Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 2006.

Ковалева А. М. Финансы. Учебное пособие. М.: Финансы и статистика, 2003. 255 с.

Котляров С. А. Управление затратами: Учебное пособие. — СПб.: ПИТЕР, 2001.-360 с.

Колчина Н. В. Финансы предприятий. Учебник для вузов М.: Юнити, 2003. 329 с.

Крейнина М. Н. Финансовый менеджмент. — М.: «Дело и Сервис», 2003.-440 с.

Круглов М. И. Стратегическое управление компанией: Учебник для Вузов. М.: Русская Деловая литература, 2008. — 768 с.

Лапуста М.Е., Скамай Л. В. Финансы фирмы. Учебное пособие М.: Инфра-М, 2003. 364 с.

Лебедева С. Н. Экономика торгового предприятия. Мн.: Новое издание, 2002. 422 с.

Лушин С., Слепов В. Финансы. Учебник М.: Экономистъ, 2003. — 263 с.

Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. М.: ЮНИТИ-ДАНА, 2005.-448с.

Любушин Н. П, Лещева В. Д., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия. М. 2009. 366 с.

Макаревич Л. Н. Различия в основных понятиях российского и международного бухгалтерского учета // материалы семинара Развитие современных аналитических и управленческих технологий в условиях перехода коммерческих банков на МСФО

Методические рекомендации по оценке эффективности инвестиционных проектов / Рук. авт. колл. В. В. Косов, В. Н. Лившиц, А. Г. Шахназаров. — М.: Экономика, 2008.-350 с.

Поляк Г. Б. Финансы. Учебник для вузов М.: Юнити-Дана, 2003. — 240 с.

Райзберг Б. А. Курс экономики. М.: Экономика, 2007. 349 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. М.: ИНФРА-М, 2004. 247 с.

Савчук В. П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. — К.: Издательский дом «Максимум», 2001.

Сенчагов В.К., Захаров А. Н., Зокин А. А. Конкурентоспособность и инвестиционный потенциал экономики России. // «Бизнес и банки «. -2008. N 43. — С.5−10.

Сорокина Е. А. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики М.: Финансы и статистика, 2003. 362 с.

Управление организацией: Учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Соломатина. М.: ИНФРА-М, 2006. 295 с.

Фатхутдинов Р. А. Конкурентоспособность: экономика, стратегия, управление. — М.: ИНФРА-М, 2006. — 312 с.

Фетисов В. В. Финансы. Учебное пособие для вузов М.: Юнити-Дана, 2003. 244 с.

Финансовый менеджмент: теория и практика: учебник / под ред. Е. С. Стояновой. — М.: изд-во Перспектива, 2007.

Финансовый менеджмент: Учебное пособие / Под ред. Проф. Е. И. Шохина. — М.: ИД ФБК-ПРЕСС, 2002.

Финансы, денежное обращение и кредит: Учебник: / Под ред. Н. Ф. Самсонова. М.: ИНФРА-М, 2001. 387 с.

Финансы и кредит / Под ред. А. Ю. Казака. Екатеринбург: МП ПИПП при издательстве Уральского государственного университета, 2002. 357 с.

Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России. — М.: Издательство «Дело и Сервис», 2008.

Приложения Приложение 1

БУХГАЛТЕРСКИЙ БАЛАНС ОАО «КИТФинанс», тыс.

руб.

КОДЫ Форма № 1 — страховщик по ОКУД 710 001 на 31 декабря 2009 г. Дата (год, месяц, число) 2009 12 31 Страховая организация ОАО «КИТФинанс»

по ОКПО 29 183 910

Идентификационный номер налогоплательщика ИНН 7 706 196 090

Вид деятельности __________________________________ по ОКВЭД 66,03 Организационно-правовая форма / форма собственности Открытое Акционерное общество Иная смешанная Российская по ОКОПФ / ОКФС 65 16 Единица измерения: тыс. руб. по ОКЕИ 384

АКТИВ Код строки На начало отчетного

года На конец отчетного периода 1 2 3 4 I. Активы Нематериальные активы 110 2409 1921

Инвестиции 120 5 234 053 3 709 888 в том числе:

земельные участки

121 — - здания 122 финансовые вложения в дочерние, зависимые общества и другие организации

130 1 306 668 866 996 в том числе:

акции дочерних и зависимых обществ

131 16 418 17 868 долговые ценные бумаги дочерних и зависимых обществ и предоставленные им займы

132 — - вклады в уставные (складочные) капиталы дочерних и зависимых обществ

133 300 050 300 050 акции других организаций 134 22 605 45 091 долговые ценные бумаги других организаций и предоставленные им займы

135 960 595 496 987 вклады в уставные (складочные) капиталы других организаций

136 7000 7000 иные инвестиции 140 3 927 385 2 842 892 в том числе:

государственные и муниципальные ценные бумаги

141 — - депозитные вклады 142 3 543 414 2 762 892 прочие инвестиции 145 383 971 80 000

Депо премий у перестрахователей 150 — 3150

Доля перестраховщиков в страховых резервах 160 1 497 190 1 389 769 в том числе:

в резервах по страхованию жизни

161 — - в резерве незаработанной премии 162 869 628 1 111 198 в резервах убытков 163 627 564 278 571

Дебиторская задолженность по операциям страхования, сострахования

1 613 013 в том числе:

страхователи

171 706 448 1 375 653 страховые агенты 172 128 162 235 898 прочие дебиторы 175 1387 1462

Дебиторская задолженность по операциям перестрахования 180 1 041 671 783 571

Прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты

190 — - Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты

200 417 752 522 247

Основные средства 210 196 184 1 473 335

Незавершенное строительство 220 1265 1514

Отложенные налоговые активы 230 58 381 50 967

Запасы 240 87 624 98 636 в том числе:

материалы и другие аналогичные ценности

241 25 851 29 434 расходы будущих периодов 242 61 773 68 252 прочие запасы и затраты 245 — 950 Налог на добавленную стоимость по приобретенным ценностям

250 — - Денежные средства 260 1 295 551 1 729 771

Иные активы 270 — - Итого по разделу I 290 10 668 007 11 377 782 БАЛАНС 300 10 668 007 11 377 782

ПАССИВ Код строки На начало отчетного года На конец отчетного периода 1 2 3 4 II. Капитал и резервы Уставный капитал 410 2 301 204 2 801 204

Собственные акции, выкупленные у акционеров 415 — - Добавочный капитал 420 13 482 562 619

Резервный капитал 430 50 000 50 000 в том числе:

резервы, образованные в соответствии с законодательством

431 — - резервы, образованные в соответствии с учредительными документами

432 50 000 50 000

Нераспределенная прибыль (непокрытый убыток) 470 7808 9551

Итого по разделу II 490 2 372 494 3 423 374 III. Страховые резервы Резервы по страхованию жизни 510 — - Резерв незаработанной премии 520 4 576 333 5 006 798

Резервы убытков 530 2 340 642 1 764 024

Другие страховые резервы 540 297 918 213 133

Резервы по обязательному медицинскому страхованию 550 — - Итого по разделу III 590 7 214 893 6 983 955 IV. Обязательства Задолженность по депо премий перед перестраховщиками 610 175 982 16 639

Долгосрочные займы и кредиты 615 — - Отложенные налоговые обязательства 620 1612 13 138

Краткосрочные займы и кредиты 625 — - Кредиторская задолженность по операциям страхования, сострахования

630 311 808 409 275 в том числе:

страхователи

631 89 823 130 047 страховые агенты 632 221 985 279 138 прочие кредиторы 635 — 90 Кредиторская задолженность по операциям перестрахования

640 465 829 383 840

Прочая кредиторская задолженность 650 97 293 119 184 в том числе:

задолженность перед персоналом организации

651 16 057 20 329 задолженность перед государственными внебюджетными фондами

652 5895 8055 задолженность по налогам и сборам 653 18 552 8741 прочие кредиторы 655 56 789 82 059

Задолженность перед участниками (учредителями) по выплате доходов

660 — - Доходы будущих периодов 665 — - Резервы предстоящих расходов 670 9718 10 051

Резервы предупредительных мероприятий 675 18 448 18 326

Прочие обязательства 680 — - Итого по разделу IV 690 1 080 690 970 453 БАЛАНС 700 10 668 077 11 377 782

Приложение 2

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ОАО «КИТФинанс», млн.

руб.

КОДЫ Форма № 2 — страховщик по ОКУД 710 002

За 12 месяцев 2009 г. Дата (год, месяц, число) 2004 12 31 Страховая организация ОАО «КИТФинанс»

по ОКПО 35 335 346

Идентификационный номер налогоплательщика ИНН 7 204 012 254

Вид деятельности медицинское страхование по ОКВЭД 66 Организационно-правовая форма / форма собственности Открытое акционерное общество, смешанная Российская по ОКОПФ / ОКФС 47 49 Единица измерения: млн. руб. (ненужное зачеркнуть) по ОКЕИ 384

Наименование показателя Код строки За отчетный период За аналогичный период предыдущего года 1 2 3 4 I. Страхование жизни Страховые премии (взносы) — нетто перестрахование 010 — - страховые премии (взносы) — всего 011 — - переданные перестраховщикам 012 (-) (-) Доходы по инвестициям 020 — - из них:

проценты к получению

021 — - доходы от участия в других организациях 022 — - изменение стоимости финансовых вложений в результате корректировки оценки

023 — - Выплаты по договорам страхования — нетто перестрахование 030 (-) (-) выплаты по договорам страхования — всего 031 (-) (-) доля перестраховщиков 032 — - Изменение резервов по страхованию жизни — нетто перестрахование

040 — - изменение резервов по страхованию жизни — всего 041 — - изменение доли перестраховщиков в резервах 042 — - Расходы по ведению страховых операций — нетто перестрахование

050 — - затраты по заключению договоров страхования 051 (-) (-) прочие расходы по ведению страховых операций 052 (-) (-) вознаграждение и тантьемы по договорам перестрахования 055 — - Расходы по инвестициям 060 (-) (-) из них:

изменение стоимости финансовых вложений в результате корректировки оценки

(-)

(-) Результат от операций по страхованию жизни 070 — ;

Наименование показателя Код строки За отчетный период За аналогичный период предыдущего года 1 2 3 4 II. Страхование иное, чем страхование жизни Страховые премии — нетто перестрахование 080 12 558 9833 страховые премии — всего 081 12 558 9833 переданные перестраховщикам 082 — - Изменение резерва незаработанной премии — нетто перестрахование

090 (1095) (611) изменение резерва незаработанной премии — всего 091 (1095) (611) изменение доли перестраховщиков в резерве 092 — - Состоявшиеся убытки — нетто перестрахование 100 (10 118) (8440) Выплаты по договорам страхования — нетто перестрахование 110 (9901) (8610) выплаты по договорам страхования — всего 111 (9901) (8610) доля перестраховщиков 112 — - Изменение резервов убытков — нетто перестрахование 120 (217) 170 изменение резервов убытков — всего 121 (217) 170 изменение доли перестраховщиков в резервах 122 — - Изменение других страховых резервов 130 — - Отчисления от страховых премий 150 (628) (492) из них:

отчисления в резерв гарантий

;

— отчисления в резерв текущих компенсационных выплат 152 — - Расходы по ведению страховых операций — нетто перестрахование

(151)

(161) затраты по заключению договоров страхования 161 (151) (161) прочие расходы по ведению страховых операций 162 — - вознаграждение и тантьемы по договорам перестрахования 165 — - Результат от операций страхования иного, чем страхование жизни 170 566 129 III. Прочие доходы и расходы, не отнесенные в разделы I и II — - Доходы по инвестициям 180 899 753 из них:

проценты к получению

30 доходы от участия в других организациях 182 — - изменение стоимости финансовых вложений в результате корректировки оценки

183 — - Расходы по инвестициям 190 (239) (745) из них:

изменение стоимости финансовых вложений в результате корректировки оценки

(-)

(-) Управленческие расходы 200 (1198) (873) Операционные доходы, кроме связанных с инвестициями 210 91 — из них:

проценты к получению

211 — - Операционные расходы, кроме связанных с инвестициями 220 — (-) из них:

проценты к уплате

(-)

(-) Внереализационные доходы 230 — 893 Внереализационные расходы 240 (1) (131) Прибыль (убыток) до налогообложения 250 118 26 Отложенные налоговые активы 260 — - Отложенные налоговые обязательства 270 — - Текущий налог на прибыль 280 (-) (5) Чистая прибыль (убыток) отчетного периода 300 118 21 ОТЧЕТ О ПЛАТЕЖЕСПОСОБНОСТИ ОАО «КИТФинанс», млн.

руб. Приложение 3

Форма № 6

Наименование показателя Код строки На начало отчетного года На конец отчетного периода 1 2 3 4 I. Расчет отклонения фактического размера маржи платежеспособности от нормативного размера маржи платежеспособности Фактический размер маржи платежеспособности (cтр.022) 1 87 291 119 178

Нормативный размер маржи платежеспсобности по страхованию жизни (стр.

034) 2 7113 7251

Нормативный размер маржи платежеспособности по страхованию иному, чем страхование жизни (сумма строк 042, 004, 005, 006) 3 13 593 18 875

Нормативный размер маржи платежеспособности (сумма строк 002, 003, но не менее законодательно установленной минимальной величины уставного (складочного) капитала) 7 20 706 26 126

Отклонение фактического размера маржи платежеспособности от нормативного (стр.

001 — стр.

007) 8 66 585 93 052

Фетисов В. В. Финансы. Учебное пособие для вузов М.: Юнити-Дана, 2003. С. 136.

Бланк И. А. Управление прибылью. М.; «Ника-Центр», 2002. С. 25.

Любушин Н. П, Лещева В. Д., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия. М. 2003. С. 172.

Лушин С., Слепов В. Финансы. Учебник М.: Экономистъ, 2003. — С. 65.

Колчина Н. В. Финансы предприятий. Учебник для вузов М.: Юнити, 2003. С. 80.

Дробозина Л. А. Общая теория финансов. М.: ИНФРА-М, 2003. С. 101−102.

Крейнина М. Н. Финансовый менеджмент. — М.: «Дело и Сервис», 2003. С. 144.

Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. М.: ЮНИТИ-ДАНА, 2005. С. 283

Бланк И. А. Управление прибылью. М.; «Ника-Центр», 2002. С. 256.

Валдайцев С. В. Оценка бизнеса и управление стоимостью предприятия: Учеб. Пособие для вузов. — М.: ЮНИТИ-ДАНА, 2001. С. 314.

Донцова Л.В., Никифорова Н. А. Анализ бухгалтерской отчетности. M.: Издательство Дело и сервис, 2003. С. 164.

Аппарат управления компанией

подразделения

Структурные подразделения

Аппарат управления

1 Департамент перестрахования и внешних связей.

2. Департамент урегулирования убытков.

1. Департамент развития региональной сети.

2. Департамент корпоративных продаж.

3. Департамент развития.

4. Департамент личного страхования.

5. Департамент розничных продаж.

1. Департамент маркетинга и рекламы.

2. Департамент внутреннего контроля.

3. Финансово-экономическое управление.

4. Управление по работе с персоналом.

5. Юридическое управление.

6. Другие управления и службы.

Список литературы

- Гражданский кодекс РФ часть I от 30 ноября 1994 г. N 51-ФЗ. С изменениями и дополнениями по состоянию на 01.04.2004 г.

- Гражданский кодекс РФ часть II от 26 января 1996 г. N 14-ФЗ. С изменениями и дополнениями по состоянию на 01.04.2004 г.

- Налоговой кодекс РФ часть I от 31 июля 1998 г. N 146-ФЗ. С из-менениями и дополнениями по состоянию на 01.04.2004 г.

- Налоговой кодекс РФ часть II. от 5 августа 2000 г. N 117-ФЗ С изменениями и дополнениями по состоянию на 01.04.2004 г.

- Бухгалтерская и финансовая отчетность ОАО «Кит-Финанс» за 2009 г.

- Аакер Д. Стратегическое рыночное управление / Пер. с англ — СПб.: «Питер», 2006.-480 с.

- Абрютина М.С., Грачев А. В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. М.: Издательство Дело и Сервис, 2004. 285 с.

- Бабич А. М Финансы. Учебник М.: ФБК-Пресс, 2005. 374 с.

- Бабук И.М. Инвестиции: финансирование и оценка экономиче-ской эффективности. -Мн.: ВУЗ-ЮНИТИ, 2004.-161 с.

- Балабанов А. И. Финансы. Краткий курс. СПб.: Питер, 2002. 266 с.

- Барнгольц С.Б., Мельник М. В. Методология экономического ана-лиза деятельности хозяйствующего субъекта: Учебное пособие. — М.: Финансы и статистика, 2003.-350 с.

- Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов / Пер. с англ. — М.: «Банки и биржи», «ЮНИТИ», 2004−380 с.

- Бланк И.А. Основы инвестиционного менеджмента. В 2-х томах. — Киев: «Ника-Центр», «Элыа», 2006.-560 с.

- Бланк И.А. Управление прибылью. М.; «Ника-Центр», 2002. 429 с.

- Бочаров В.В. Финансовый анализ. — СПб.: «Питер», 2008.-420 с.

- Быкардов Л.В., Алексеев П. Д. Финансово-экономическое состоя-ние предприятия: Практическое пособие. — М. Издательство ПРИОР, 2003. 228 с.

- Валдайцев С. В. Оценка бизнеса и управление стоимостью пред-приятия: Учеб. Пособие для вузов. — М.: ЮНИТИ-ДАНА, 2001.

- Вахрин П. И Финансы. Учебник. 3-е изд., перераб. и доп. М.: Мар-кетинг, 2007. 114 с.

- Воронцовский А.В. Инвестиции и финансирование: Методы оценки и обоснования. — СПб: Изд-во С-Петербургского ун-та, 2004.-528 с.

- Герчикова И.Н. Менеджмент. М.: «ЮНИТИ», 2003. — 371 с.

- ГребневА. И., Баженов Ю. К. Экономика торгового предприятия. М.: Экономика, 2003 — 520 с.

- Деева А. Н. Финансы. Учебное пособие М.: Экзамен, 2004. 118 с.

- Донцова Л.В., Никифорова Н. А. Анализ бухгалтерской отчетно-сти. M.: Издательство Дело и сервис, 2003. 276 с.

- Дробозина Л.А. Общая теория финансов. М.: ИНФРА-М, 2003. 317 с.

- Емельянов А.Н. Финансы, налоги и кредит. Учебник М.: РАГС, 2009. 247 с.

- Зайцев Н.Л. Экономика промышленного предприятия: Учебник. М.: ИНФРА-М, 2004. 361 с.

- Заяц Н.Е. Теория финансов. Учебное пособие. Минск. 2008.

- Ильин А.И. Планирование на предприятии.- Минск: ООО «Новое знание», 2003.-633с.

- Кныш М.И. Стратегическое планирование инвестиционной дея-тельности. — СПб.: Бизнес-пресса, 2008.-315с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 2006.

- Ковалева А.М. Финансы. Учебное пособие. М.: Финансы и стати-стика, 2003. 255 с.

- Котляров С.А. Управление затратами: Учебное пособие. — СПб.: ПИТЕР, 2001.-360 с.

- Колчина Н.В. Финансы предприятий. Учебник для вузов М.: Юнити, 2003. 329 с.

- Крейнина М.Н. Финансовый менеджмент. — М.: «Дело и Сер-вис», 2003.-440 с.

- Круглов М.И. Стратегическое управление компанией: Учебник для Вузов. М.: Русская Деловая, 2008. — 768 с.

- Лапуста М.Е., Скамай Л. В. Финансы фирмы. Учебное пособие М.: Инфра-М, 2003. 364 с.

- Лебедева С.Н. Экономика торгового предприятия. Мн.: Новое издание, 2002. 422 с.

- Лушин С., Слепов В. Финансы. Учебник М.: Экономистъ, 2003. — 263 с.

- Любушин Н.П. Комплексный экономический анализ хозяйствен-ной деятельности: Учебное пособие. М.: ЮНИТИ-ДАНА, 2005.-448с.

- Любушин Н. П, Лещева В. Д., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия. М. 2009. 366 с.

- Макаревич Л.Н. Различия в основных понятиях российского и международного бухгалтерского учета // материалы семинара Развитие современных аналитических и управленческих техноло-гий в условиях перехода коммерческих банков на МСФО

- Методические рекомендации по оценке эффективности инвести-ционных проектов / Рук. авт. колл. В. В. Косов, В. Н. Лившиц, А. Г. Шахназаров. — М.: Экономика, 2008.-350 с.

- Поляк Г. Б. Финансы. Учебник для вузов М.: Юнити-Дана, 2003. — 240 с.

- Райзберг Б.А. Курс экономики. М.: Экономика, 2007. 349 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. М.: ИНФРА-М, 2004. 247 с.

- Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. — К.: Издательский дом «Максимум», 2001.

- Сенчагов В.К., Захаров А. Н., Зокин А. А. Конкурентоспособность и инвестиционный потенциал экономики России. // «Бизнес и банки «. -2008.- N 43. — С.5−10.

- Сорокина Е. А. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики М.: Финансы и статистика, 2003. 362 с.

- Управление организацией: Учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Соломатина. М.: ИНФРА-М, 2006. 295 с.

- Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление. — М.: ИНФРА-М, 2006. — 312 с.

- Фетисов В. В. Финансы. Учебное пособие для вузов М.: Юнити-Дана, 2003. 244 с.

- Финансовый менеджмент: теория и практика: учебник / под ред. Е. С. Стояновой. — М.: изд-во Перспектива, 2007.

- Финансовый менеджмент: Учебное пособие / Под ред. Проф. Е. И. Шохина. — М.: ИД ФБК-ПРЕСС, 2002.

- Финансы, денежное обращение и кредит: Учебник: / Под ред. Н. Ф. Самсонова. М.: ИНФРА-М, 2001. 387 с.

- Финансы и кредит / Под ред. А. Ю. Казака. Екатеринбург: МП ПИПП при издательстве Уральского государственного универси-тета, 2002. 357 с.

- Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. — М.: Издательство «Дело и Сервис», 2008.