Эффективность использования внебюджетных средств Муниципального образования

Пастухова Н. С. Рекомендации по проведению поцедуры оценки вероятности погашения жилищных ипотечных кредитов (андеррайтинг кредитов).- М.: Фонд «Институт экономики горда», 2003.- 72с Пешин Н. Л. Муниципальная финансовая система Российской Федеpации: Научно — пpактическое пособие.- М.: Фоpмула пpава, 2000.- 448с Селюков А. Д. Государственный и муниципальный кредит: Правовое обеспечение.- М.: Право… Читать ещё >

Эффективность использования внебюджетных средств Муниципального образования (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К МОДЕЛИРОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ

- 1. 1. Современные тенденции развития образовательных учреждений

- 1. 2. Бюджет муниципального образования

- 1. 3. Внебюджетные средства муниципального образования

- 1. Доходы от основной деятельности

- 2. Доходы от прочей деятельности и иные поступления

- ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ВНЕБЮДЖЕТНЫХ СРЕДСТВ

- 2. 1. Анализ деятельности МУ Кировская гимназия

- 2. 2. Финансирование

- ГЛАВА 3. ПРЕДЛОЖЕНИЕ О ПОВЫШЕНИИ ЭФФЕКТИВНОСТИ ВНЕБЮДЖЕТНЫХ СРЕДСТВ

- 3. 1. Коррекция направлений использования внебюджетных средств

- 3. 2. Бизнес-процесс подготовки приема и отправки группы

- 3. 3. Рекомендации по ценообразованию во внебюджетной деятельности гимназии

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

Это со всей неизбежностью предполагает необходимость отмены положений бюджетного законодательства, предусматривающих обязательность перечисления оставшейся после уплаты налогов прибыли в доходы бюджета. Второе направление предполагает исключение бюджетных учреждений из состава плательщиков налога на прибыль организаций в связи с необходимостью перечисления доходов от предпринимательской деятельности в доход соответствующего бюджета, но с обязательной гарантией в законодательном порядке (что не предусмотрено в проекте вышеуказанного Федерального закона) возврата перечисленных доходов тому учреждению, которое их заработало, в качестве дополнительного бюджетного финансирования для покрытия расходов, не профинансированных учредителем. Первый подход, в большей мере отвечающий интересам бюджетных учреждений, врядли может быть реализован в современных условиях. Второй подход, более реалистичный, но предполагающий более жесткий контроль за обоснованностью и рациональным характером расходов, произведенных за счет внебюджетных средств, обеспечит стимулы к привлечению внебюджетных средств. Это позволит увеличить объем финансовых ресурсов учреждений образования. Реализация подхода, заложенного в ст. 42 вышеуказанного проекта Федерального закона, исключающего гарантии возврата из бюджета заработанных бюджетными учреждениями внебюджетных средств, приведет к разрушению действующей модели многоканального финансирования образования, в которой объем внебюджетных средств уже превысил 50%, и поставит под угрозу само существование школы.

В качестве возможных направлений использования внебюджетных средств можно выделить следующие:

Ремонт помещений, Установка новой сантехники, Организация новой образовательной услуги, Обновление школьного оборудования, Закупка новых книг для библиотеки, Обновление компьютерного класса, Покупка необходимой для школы оргтехники — например, ризографа. Очень многие учителя вынуждены тратить много времени на поиск места распечатки раздаточного материала. При покупки ризографа и установки минимальной цены — 1 рубл за лист. Прибор окупится за 1 год., что было проверено в гимназии № 95. к тому же ризограф позволил выпускать печатное издание и также получать прибыль с его продажи.

Также достаточно часто внебюджетные средства траться на смену пролетных дверей, которые достаточно часто приходят в негодность.

Покупка компьютерной техники для кабинетов естественно-научного цикла. Данное направления также достаточно актуально на сегодняшний день Так как старая система ведения урока — уже не на столько эффективна, внедрение новых компьютерных технологий в качестве инструмента подачи материала повышают коэффициент качества, и как следствие мотивацию учеников к изучению данного предмета.

Также внебюджетные средства тратятся на систему безопасности, которая также актуальна в наше беспокойное время.

Таким образом, выделим только одно направление, которое будет рассмотрено более детально.

Степень влияния основных факторов на направления внебюджетной деятельности определяется на основе экспертной оценки.

В нашем случае имеется свободное помещение в 100 кв. метров.

Необходимо оценить возможности использования данного помещения для образовательной деятельности.

Основные факторы Оценка ресурса Влияние Итоговая оценка Оценка ресурса Влияние Итоговая оценка Научный потенциал 75 2 150 75 0 0 Внутренняя нормативная база 100 3 300 100 3 300 Общая политика по отношению к внебюджетной деятельности 100 3 300 100 3 300 Наличие лицензии и ее параметры 75 3 225 75 3 225 Регион расположения 50 2 100 50 2 100 Оборудование 75 0 0 75 1 75 Информационные ресурсы 75 2 150 75 2 150 Библиотечный фонд 75 2 150 75 0 0 Помещения 100 3 300 100 3 300 Кадры 50 3 150 50 1 50 Земля 100 0 0 100 0 100 Методическая база 50 2 100 50 0 0 Имидж и выпускники ОУ 50 0 150 50 1 50 25 2075 19 1750 83,0 92,11

Таким образом, внебюджетная деятельность гимназии нуждается в корректировке Эффективность использования внебюджетных средств является их обратимость. На сегодняшний день наиболее востребованной образовательной услугой является: образовательный туризм. Технологический эффект образовательного туризма заключается в формировании образовательной деятельности у школьников, развитии активного отношения к обучению.

Разнообразие предложений позволяет сделать наиболее финансово приемлемый для каждого учреждения выбор.

Сегодня российские туроператоры продают образовательные туры почти в сорок стран. Для школьников организуются индивидуальные и групповые туры. Групповые образовательные программы для школьников, естественно, всегда стоят дешевле, чем персональные поездки.

Характеристика нескольких education-направлений, пользующихся у российских туристов наиболее устойчивым спросом.

Великобритания — страна, которая имеет около 80% от общего количества продаж образовательных туров. Обучение здесь носит комплексный характер: студенты учатся говорить, писать, слушать и воспринимать английскую речь. Программы поражают многообразием выбора и рассчитаны на людей практически всех возрастов и с любым уровнем владения языком.

В Ирландии — сравнительно доступные цены, очень гостеприимные семьи и удивительно чистый английский — заметно чище, чем в самой Англии, где бытовой разговорный язык изрядно «засорили» выходцы из бывших колоний.

Мальта — идеальный вариант для тех, кто хочет совместить пляжный отдых и курс английского языка. В стране действует английская система образования (одна из лучших в мире), дети в школах учат английский, как родной язык — по той же программе и учебникам, что и дети в туманном Альбионе.

На сегодняшний день существует несколько видов языковых курсов по изучению иностранного языка в стране-носителе Кроме официальных образовательных туров существуют также программы обмена. Между двумя учебными заведениями различных стран заключается договор о взаимообмене школьниками на небольшой срок, с целью языкового и культурного образования. Условия заключения договоров различно, в основном это зависит от образовательной политики страныпартнера.

3.

2. Бизнес-процесс подготовки приема и отправки группы Формирование образовательного тура представляет собой достаточно сложный, многоступенчатый процесс, требующий комплексного, системного анализа и осуществляемый при выполнении ряда условий:

проведение маркетингового исследования рынка для определения наиболее выгодных условий для заключения договора;

определение видов, форм и элементов образовательного тура, периодичности его предоставления;

анализ реальных затрат на разработку и реализацию образовательного тура.

Процесс разработки и реализации любого турпродукта потребителю включает четыре этапа.

Исследование рынка, спроса и предложения, разработка программы тура, его экономическая и ценовая проработка.

Экспериментальная оценка разработанной услуги и турпродукта, т. е. первый пробный тур, презентация продукта и его реклама, анализпредполагаемого спроса на данный турпродукт.

Внедрение турпродукта; проработка технологической документации (договоров, графиков заездов, программ обслуживания и др.); обучение персонала, его стимулирование.

Формирование системы управления производством и сбытом нового турпродукта, обеспечивающей его реализацию и постоянное совершенствование в соответствии с запросами потребителей.

Так как образовательный тур будет формироваться для конкретной заранее известной целевой аудитории, то многие подэтапы формирования тура могут быть пропущены.

В идеале подготовительную работу по созданию образовательного тура целесообразно начинать более чем за год до первой отправки школьников по новой программе или в новую страну.

Данный запас по времени обусловлен, прежде всего, следующим:

поиск нового партнера занимает определенное количество времени, как правило, несколько недель, после выбора страны и учебного заведения, готового на взаимное сотрудничество — необходимо время на создание дружеских отношений. Которые можно сформировать реализуя совместные проекты — организация переписки между школьниками, электронный обмен школьными газетами, предоставление интересной информации о городе и т. д.

разработка обоюдовыгодного контракта и подписание его также занимает несколько месяцев, после подписания договора целесообразно посетить страну и проверить соответствие предоставляемых условий по контракту действительности.

В настоящий момент организационная структура гимназии сформирована без учета задач, которые необходимо выполнять для организации групп по программе образовательного туризма в рамках реализуемых учебных планов. Де-факто выполняются работы, которые де-юре не предусмотрены, а, следовательно, не нормированы и не поддерживаются финансово.

Таким образом, на сегодняшний день сложилась ситуация, когда часть работ, необходимых для качественной подготовки студентов, выполняется сотрудниками гимназии на общественных началах. Для разрешения данной ситуации в гимназии предлагается создать отдел по международным связям с прямым подчинением его директору.

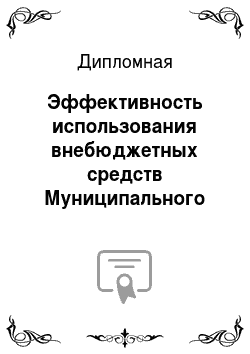

На рис. 3.1 представлена организационная структура нового отдела, обоснование которой дано ниже.

Рис.

3.1. Структура отдела международных связей Обоснование предложенной структуры Так как данный отдел формируется на базе государственного учебного заведения и для решения конкретных задач — формирования образовательных туров для собственных студентов, то количество сотрудников должно быть небольшим.

Задачи отдела по МС:

создание и развитие официального сайта, маркетинговый анализ туристского рынка по предоставлению образовательных программ, анализ технологий создания программ обмена, ведение переписки с зарубежными образовательными учреждениями, организация совместных культурных проектов с зарубежными образовательными учреждениями создание клиентской базы, поиск информации о колледжах в различных странах, проведение начальных переговоров, разработка программ обмена, организация и подготовка процесса приема иностранных студентов, организация и подготовка отправления школьников гимназии за границу, перевод сопроводительной документации, помощь в организации и проведении деловых переговоров.

Цели отдела по МС:

создание благоприятных условий для организации программ обмена, формирование положительного имиджа гимназии в мировой электронном пространстве, организация и поиск дополнительных образовательных ресурсов для гимназии.

Для реализации задач отдела необходимо сформировать следующий штат сотрудников:

заместитель директора по МС, системный программист, референт по международным связям, переводчик.

Количество сотрудников данного отдела:

системный программист — 1 человек, переводчик — 2 человека, референт по международным связям — 2 человека.

Рассчитаем расходы гимназии по содержанию отдела по МС Таблица 3.3

Статья расходов Размер Комментарии Зарплата сотрудников отдела Зам. директора по МС 3139,20 15 разрад Переводчик 2481 13 разряд Переводчик 2481 13 разряд Системный программист 2256,00 13 разряд Референт по международным связям 2338,56 12 разряд Референт по международным связям 2338,56 12 разряд Расходы на техническое содержание компьютерной сети Ремонт/амортизация 500 Раз в месяц Расходные материалы картридж От 1200

Зависит от технического оснащения CD 100 руб. Раз в 3 месяц бумага От 200 Зависит от первоначальных задач ручки 50 руб. Раз в три месяца Мелкие расходы 200 руб. Раз в месяц Интернет Доступ в сеть 900 руб Неограниченный доступ Итого На сегодняшний день гимназия установил связи с колледжами США, Норвегии, Германии и Франции .

Норвегия на 1 человека США на 1 человека Гимназия 100 долларов 300 долларов Партнеры 120 долларов 280 долларов Семья 200 долларов 500 долларов Итого 420 долларов 1080 долларов Использование средств бюджета и средств партнеров увеличивают возможность посещения более широкого круга стран.

На базе данной программы, гимназия может получить дополнительные средства финансирование, которые будут направлены на реализацию проекта МС.

Для получения государственного финансирование необходимо представить заключенные договора, и доказать необходимость и рентабельность туристского проекта В качестве основного вывода, автор данного диплома считает, что наиболее приемлемым вариантом является поиск и организация программ обмена с частными школами Швеции, Германии и организация образовательных туров за счет иностранных и российских спонсоров, а также внебюджетных средств. Данный метод работы по организации образовательных туров используется многими колледжами и школами Санкт-Петербурга.

3.3 Рекомендации по ценообразованию во внебюджетной деятельности гимназии При определении цен на предоставляемые услуги (работы) необходимо:

Разработать методики расчета цен на услуги, предоставляемые МОУ, включающие в себя:

определение базы для расчета цен (по плановым или фактическим расходам);

порядок определения размеров прямых и накладных расходов;

механизм учета уровня инфляции в зависимости от срока предоставляемой услуги;

особенности формирования цены на различные виды услуг с учетом действующего налогообложения;

механизм учета рыночной конъюнктуры существующие законодательные ограничения на установление цен на различные товары и услуги;

механизм установления льгот, дифференциации и изменения цены.

Выяснить конъюнктуру цен на аналогичные или заменяющие услуги в данном регионе.

Учесть уровень инфляции при формировании цены, в особенности, при оказании долгосрочных услуг;

Иметь разработанный порядок формирования и утверждения цен на услуги, предоставляемые гимназией:

Иметь расчет цен.

2. Структура цены Цена на платные услуги МОУ представляет собой стоимостную оценку используемых в процессе ее оказания материальных, трудовых и других затрат.

Цена на услуги включает:

1. Затраты по оказанию услуг, которые в зависимости от способов включения в стоимость для целей ценообразования подразделяются на прямые и накладные (косвенные) расходы.

Под прямыми понимаются затраты, связанные непосредственно с оказанием услуг (выполнением работ): затраты на материалы, оборудование; на оплату труда ППС и других работников; затраты по работам, выполняемым сторонними организациями и предприятиями, и другие виды затрат.

К накладным (косвенным) относятся общие затраты, связанные с управлением и организацией услуг и работ (расходами на содержание аппарата управления, общетехнических и общехозяйственных служб и др.), а также другие расходы, которые прямо отнести на конкретный договор (заказ) не представляется возможным

2. Налоги (на конкретный вид деятельности);

3. Плановые накопления (прибыль).

К реальным прямым затратам МОУ на реализацию данного вида работы (услуги) должны быть отнесены:

1. оплата труда (с начислениями) непосредственных исполнителей, реализующих данный вид работы (услуги);

2. материальные затраты, необходимые для реализации данного вида работы (услуги).

К накладным (косвенным) расходам, необходимым для реализации данного вида работы (услуги), относятся:

1. оплата труда (с начислениями) административно-управленческого и обслуживающего персонала;

2. затраты на содержание административно-управленческого и обслуживающего персонала;

3. коммунальные платежи и услуги связи;

4. текущий и капитальный ремонт оборудования, зданий и сооружений;

5. оборудование;

6. транспортные расходы;

7. командировки административно-управленческого и обслуживающего персонала;

8. повышение квалификации;

9. представительские расходы;

10. расходы на рекламу;

11. другие общехозяйственные расходы.

Налоги (на конкретный вид деятельности) определяются видом оказываемых услуг и выполняемых работ.

Плановые накопления (прибыль) формируются для осуществления организацией затрат, которые не могут быть произведены за счет других источников.

3. Ценообразование на некоторые виды услуг

1.Платные образовательные услуги Затраты рекомендуется группировать в соответствии с их экономическим содержанием по следующим укрупненным элементам, используя коды экономической классификации:

текущие:

затраты на оплату труда с начислениями;

материальные и приравненные к ним затраты;

капитальные:

приобретение оборудования и других основных средств;

капитальный ремонт;

износ основных средств (амортизация).

В калькуляцию по образовательным услугам (основным и дополнительным) могут включаться все затраты (текущие и капитальные) либо текущие и часть элементов капитальных затрат либо только текущие, относящиеся к учебному процессу, обслуживанию учебного процесса, административно-хозяйственные и эксплуатационные расходы. Выбор того или иного способа калькулирования затрат будет определяться следующими факторами:

длительностью оказываемой услуги. Расчеты стоимости услуг, выполняемых длительный период, как правило, включают все виды затрат.

степенью использования материальной базы МОУ в процессе оказания услуги.

конъюнктурой рынка. Услуги не пользующиеся активным спросом могут не включать в себя элементы капитальных затрат.

другими факторами, существенными для конкретного образовательного учреждения при формировании цены.

Детальный перечень элементов затрат должен базироваться на экономической классификации (по статьям кодов) и может включать следующие элементы:

заработная плата преподавательского состава, учебно-вспомогательного, административно-хозяйственного и обслуживающего персонала;

начисления на заработную плату;

приобретение предметов снабжения и расходных материалов;

оплата коммунальных услуг;

оплата транспортных услуг;

оплата услуг связи и телекоммуникационных услуг;

командировки и служебные разъезды;

учебные и научные расходы, в том числе:

учебная, производственная практика и экспедиции;

приобретение книг для библиотеки, подписка на периодические издания;

приобретение программных продуктов, расходных материалов;

текущий ремонт инвентаря и оборудования;

текущий ремонт зданий и сооружений;

культурно-массовая работа со школьниками и оздоровительные мероприятия;

приобретение оборудования и предметов длительного пользования;

капитальный ремонт учебных корпусов;

прочие расходы.

включается в цену услуги в зависимости от условий договора.

При ценообразовании на платные образовательные услуги в том случае, если речь не идет об индивидуальных занятиях, расчет цены производится на группу обучаемых. Цена обучения одного обучаемого является расчетной.

Методика расчета прямых расходов Заработная плата рассчитывается в зависимости от вида оказываемых услуг, учебного плана и количества групп.

Заработная плата ППС В основу расчета заработной платы преподавательского состава берется заработная плата в расчете на 1 час преподавания в соответствии с положением об оплате труда, принятом директором гимназии или внутренним нормативным актом.

Примеры расчета:

Ставка почасовой оплаты труда преподавателей, установленная приказом директора в соответствии с действующим законодательством (постановление Минтруда РФ от 21.

01.93 N 7), либо рассчитанная исходя из условия установления оплаты труда преподавателей на уровне двукратной от средней в промышленности данного региона;

Заработная плата УВП Фонд заработной платы учебно-вспомогательного персонала может определяться:

в процентном объеме от фонда заработной платы преподавательского состава (например, 20 процентов).

от необходимой численности УВП с оплатой на уровне средних показателей оплаты труда для данной категории работающих.

Состав прямых материальных затрат определяется характером конкретных видов деятельности.

Накладные (косвенные) расходы Расчет накладных расходов рекомендуется производить исходя из общих затрат по содержанию и эксплуатации 1 кв. метра полезной или общей площади (в зависимости от вида деятельности), в том числе в расчете на 1 кв. метр:

заработная плата обслуживающего персонала;

коммунальные платежи;

текущий и капитальный ремонт оборудования, зданий и сооружений;

текущие расходы на закупки товаров и услуг по содержанию зданий;

транспортные расходы;

прочие текущие расходы.

В накладных расходах учитываются расходы по содержанию административно-управленческого персонала, в том числе:

Заработная плата (с начислениями) административно-управленческого персонала, определяемая по нормативу в процентах в конкретном образовательном учреждении (в зависимости от вида деятельности) от суммы заработной платы ППС, УВП и обслуживающего персонала, относимой к данному виду деятельности (например в размере 10 процентов).

Расходы по содержанию административно-управленческого персонала могут определяться в процентном отношении к фонду заработной платы АУП (например — в размере 50 процентов). Данные расходы включают в себя:

коммунальные платежи;

услуги связи;

расходные материалы и предметы снабжения;

командировки и служебные разъезды;

оплату транспортных услуг;

оплату коммунальных услуг по площадям, занимаемым АУП;

прочие расходы.

Наряду с основной общей калькуляцией (расчетом), отдельные гимназии могут составлять еще и калькуляцию (расчет) дифференцируемой стоимости обучения по наиболее престижным кружкам.

Особенности расчета цены на платные образовательные услуги.

Учет инфляции В качестве механизма учета инфляционных процессов могут быть использованы условные единицы, социально-экономические показатели (например, МРОТ, потребительская корзина), показатели инфляции. Наиболее точную оценку инфляционных процессов обеспечивают показатели инфляции. Использование показателей инфляции должно строиться с учетом того факта, что инфляционные процессы имеют разную динамику применимо к различным элементам затрат. Таким образом, показатели инфляции должны быть объединены в интегральную оценку инфляции.

Ограничения на установление цены Не допускается взимание платы за неоказанные услуги или невыполненные работы, а также за услуги, оплаченные за счет средств бюджета.

Стоимость образовательных услуг не может быть ниже стоимости оплаты аналогичных услуг, финансируемых учредителем из средств бюджета.

Размер взимаемой платы должен обеспечивать покрытие издержек по обучению.

Если установлена цена не покрывающая издержек, то образовательному учреждению следует определить источник покрытия возникающего дефицита остальной части издержек.

Если образовательное учреждение оказывает образовательные услуги путем заключения публичного договора (ст. 426 ГК РФ), то не допускается установление различного уровня цен по одному виду услуг. Данное ограничение не применяется, если законодательством предусмотрено предоставление льгот для отдельных категорий потребителей.

Установление льгот, дифференциация и изменение цены В условиях рынка допустимо по конкретным образовательным услугам (работам) использование пониженной или повышенной цены, а также применение (предоставление) льгот к ценам по конкретному перечню или контингенту учащихся (воспитанников). Указанная дифференциация может быть отражена в нормативных актах (включая положения, приказы и т. п.).

Применение пониженной цены допустимо, если предполагается, что выигрыш (экономический эффект) достигается за счет привлечения большего числа учащихся, проведения занятий в группе или на территории заказчика, дотирование менее престижных подразделений, труднокомплектуемых специальностей за счет применения понижающих коэффициентов к усредненной цене с одновременным перераспределением разницы в ценах за счет повышения цены на услуги (работы), пользующиеся повышенным спросом.

Прибыль Размер плановых накоплений (прибыли) может определяться по нормативам, устанавливаемым соответствующим органом управления МОУ для каждого конкретного вида деятельности в процентах от совокупных затрат по указанным выше составляющим.

Налоги Размер налоговых платежей, учитываемых в расчетах цены, определяется действующим налоговым законодательством (федеральным, региональным и местным) в зависимости от вида деятельности.

Заключение

Структура региональных и местных бюджетов состоит, как правило, из трех разделов: доходной части, текущих расходов и бюджета развития (капитальных затрат). За границами такой структуры бюджета остаются вопросы об исполнении отдельных государственных полномочий, которые передаются органам МСУ.

Таким образом, можно утверждать, что недостаточная детализация бюджетных расходов, отсутствие надлежащего контроля за ростом дефицита бюджета, наличие не учтенной в бюджете кредиторской задолженности, отвлечение средств в собственные внебюджетные фонды, отсутствие в структуре бюджета отдельных государственных полномочий делают региональные и местные бюджеты нереалистичными. А если бюджет не реален, то нет никакой необходимости придерживаться бюджетного плана и бояться санкций за его несоблюдение.

Бюджетный процесс как на уровне регионов, так и на местном уровне носит однотипный характер. Он состоит из подготовки планов социально-экономического развития (которые, в свою очередь, не имеют нормативно-правового статуса, то есть их роль, состав и структура не фиксируются в уставах или конституциях регионов и МСУ), сводного финансового баланса по территории, проекта положения о межбюджетных отношениях, проектов региональных внебюджетных фондов, прогноза исполнения консолидированного бюджета, определения направлений бюджетно-финансовой политики (что это такое ни один нормативно-правовой документ не определяет), разработки и предъявления целевых программ (они не имеют в большинстве субъектов Федерации нормативно-правового статуса), определения объемов регионального государственного и муниципального заказов (нормативно-правовая база региональных государственных и муниципальных заказов отсутствует), оценки исполнения бюджета текущего года.

Органы регионального и местного управления также должны предоставлять региональные и местные социальные и финансовые нормы и нормативы для составления минимальных местных бюджетов (такие нормы и нормативы, как правило, не предоставляются ввиду их отсутствия, попытки использовать «советские» СНиПы для расчетных обоснований расходов приводят к значительному превышению расходов над реальными доходами).

Региональные и местные нормативно-правовые акты не предусматривают подготовки сценариев исполнения бюджета, обязательного предъявления прогнозов (проектов) бюджетов на последующие годы, инвентаризации кредиторской задолженности и источников ее погашения. В них также отсутствует указание на необходимость детализации бюджетных расходов.

В бюджетах не выделяются отдельными строками доходы от деятельности государственных и муниципальных унитарных предприятий.

Несмотря на то, что все перечисленные нормативно-правовые акты формально ориентируются на единство бюджетной системы, говорить, основываясь исключительно на соблюдении общих требований к процессу разработки и принятия бюджетов всех уровней, о ее реальном единстве пока рано. С управленческой точки зрения, очевидно, что в бюджетном процессе пока не удается объединить нормативно-правовое и финансовое управление процессами жизнеобеспечения и развития.

В качестве базы исследования выбрана Кировская гимназия Муниципальное общеобразовательное учреждение «Кировская гимназия», (далее гимназия), создана муниципальным собранием МО «Кировский район Ленинградской области» № 240 от 03. июня 1998 года, как Кировская экономическая гимназия. Зарегистрирована Кировским территориальным отделением Ленинградской областной Регистрационной, палаты № Ю/242 16 апреля 1998 года, реестровый номер 11/242, утвержденной учредителем (приказ управления образования Кировского района № 296 от 13.

08.989.

г) в виде муниципального учреждения «Кировская экономическая гимназия».

Муниципальное общеобразовательное учреждение Кировская экономическая гимназия является учреждением, обеспечивающим целенаправленный образовательный процесс по программам повышенного уровня для детей и подростков, проявляющих способности к изучению предметов гуманитарного направления, в первую очередь социально экономического, правоведческого, филологического.

Источниками формирования имущества гимназии и финансирования его деятельности являются:

бюджетные ассигнования, а также целевые средства, выделяемые учредителем на обеспечение уставной деятельности;

доходы, получаемые гимназиейот платных образовательных услуг и осуществления иных видов уставной деятельности;

целевые поступления для развития уставной деятельности гимназии от юридических и физических лиц;

доходы, получаемые гимназией от платных услуг в области информации и оказания иных сопутствующих услуг;

доходы от предпринимательской деятельности в установленном законодательством Российской Федерации порядке, в том числе поступления средств от оказания услуг по договорам с юридическими и физическими лицами;

добровольные пожертвования физических и юридических лиц, в том числе зарубежных;

гранты;

иные целевые взносы на осуществление некоммерческих проектов гимназии (организация и проведение конкурсов, конференций, совещаний, стажировок и иных мероприятий) физических и юридических лиц, как резидентов, так и нерезидентов;

в качестве основного предложения по коррекции использования является организация новой образовательной услуге по международному обмену.

На базе данной программы, гимназия может получить дополнительные средства финансирование, которые будут направлены на реализацию проекта МС.

Для получения государственного финансирование необходимо представить заключенные договора, и доказать необходимость и рентабельность туристского проекта В качестве основного вывода, автор данного диплома считает, что наиболее приемлемым вариантом является поиск и организация программ обмена с частными школами Швеции, Германии и организация образовательных туров за счет иностранных и российских спонсоров, а также внебюджетных средств. Данный метод работы по организации образовательных туров используется многими колледжами и школами Санкт-Петербурга. Также проведены рекомендации по ценообразованию во внебюджетной деятельности гимназии.

Внедрение предложений в практику гимназии позволят увеличить эффективность использования внебюджетных средств гимназии на 25%, что обусловлено размером возможного увеличения прибыли.

Список литературы

Антикризисное управление в муниципальном образовании: Учебно-методическое пособие.- М.: Муниципальная власть, 2000.- 310 с.-Бабич А. М. Государственные и муниципальные финансы: Учебник для вузов.- М.: Финансы, 2001.- 687 с Бутов В. И. Основы pегиональной экономики: Учебное пособие.- М.; Ростов: Унивеpситет; МаpТ, 2001.- 448с Бюджетный кодекс Российской Федерации № 145-ФЗ от 31 июля 1998 года «Собрание законодательства РФ», 1998, N 31, ст. 3823

Воронин А.Г., Лапин В. А., Широков А. Н. Основы управления муниципальным хозяйством. — М.: Моск. обществ. научн. фонд, 1997, с. 20.

Гараджа М. Ю. Мониторинг результативности бюджетных расходов: Основные этапы внедрения на местном уровне.- М.: Фонд «Институт экономики города», 2002.- 48с Государственные и муниципальные финансы: Учебное пособие для студентов вузов / Под ред. Г. Б. Поляка.- М.: Юнити-Дана, 2004.- 303с.

Государственные и территориальные финансы: Учебник / Под общ. ред. Л. И. Сергеева.- Калининград: Янтарный сказ, 2000.- 368с Гражданский Кодекс Российской Федерации (часть первая) № 51-ФЗ от 30 ноября 1994, «Собрание законодательства РФ», 1994, N32, ст. 3301

Гуселетова Г. В. Теоретические и прикладные аспекты совершенствования управления объектами государственной собственности в регионе: монография. — Барнаул: Изд-во Алт. ун-та, 2006. — С.12−19

Елецкий Н. Д. Основы политической экономии / Учеб. пособие для аспирантов экон. спец. — Ростов-н/Д: РГЭА.-1997.-С.30

Иванов В. В. Муниципальный менеджмент: Справочное пособие.- М.: Инфра-М, 2002.- 718с.

Кашиpина М.В. Федеpальные, pегиональные и местные налоги и сбоpы, уплачиваемые юpидическими лицами: Учебно-пpактическое пособие / Под pед. В.М. Кудpова.- М.: Бек, 2001.- 240с Ковалевский А. Р. Что вы должны знать о финансах своего города.- М.: Фонд «Институт экономики города», 2003.- 78с Местное самоуправление в современной России: аналитический доклад «Реализация законодательства Российской Федерации по вопросам местного самоуправления и основные проблемы развития местного самоуправления в современной России». — М.: Моск. обществ. науч. фонд, 1998, 240 с Муниципальное право России: Учеб.

Для вузов (Гриф МО РФ)/ Выдрин И. В., Кокотов А. Н. — М.: Норма, 2002. — 368с Муниципальное право: Учебник/Шугрина Е.С. — 2 изд. -

М.: Дело, 2000. — 496 с Мысляева И. Н. Государственные и муниципальные финансы: Учебник.- М.: Инфра-М, 2003.- 268 с Оптимизация расходов муниципального бюджета на образование на основе нормативного финансирования / Авт-сост.: Н. Г. Типенко, Е. Н. Никитина.- М.: Фонд «Институт экономики города», 2003.- 78с.

Ореховский П. А. Муниципальный менеджмент.- М.: Моск. обществ. научный фонд, 1999.- 120с.

Пастухова Н. С. Рекомендации по проведению поцедуры оценки вероятности погашения жилищных ипотечных кредитов (андеррайтинг кредитов).- М.: Фонд «Институт экономики горда», 2003.- 72с Пешин Н. Л. Муниципальная финансовая система Российской Федеpации: Научно — пpактическое пособие.- М.: Фоpмула пpава, 2000.- 448с Селюков А. Д. Государственный и муниципальный кредит: Правовое обеспечение.- М.: Право и закон, 2000.- 64с Селюков А. Д. Государственный и муниципальный кредит: Правовое обеспечение.- М.: Право и закон, 2000.- 60с Теория и практика муниципального заказа: Сборник статей и практических материалов / Под ред. Э. Маркварта.- СПб.: Знание, 2000.- 64с Трайнев В. А. Муниципальный менеджмент малого бизнеса и его информационное обеспечение: Учебное пособие.- М.: Логос, 2003.- 184с.

Уваров А. А. Муниципальная собственность: проблемы формирования и управления // Журнал российского права. — 1999. — № ¾

Федеральный Закон № 154-ФЗ от 28 августа 1995 года «Об общих принципах организации местного самоуправления в Российской Федерации». «Собрание законодательства РФ», 1995, N 35, ст. 3506

Цицин П. Г. Проблемы устойчивого социально-экономического развития муниципальных образований и пути их решения.- М.: Новый Век, 2002.- 364с Яндиев М. И. Госудаpственные и муниципальные финансы: Методическое пособие.- М.: ТЕИС, 2000.- 77с.

Закон Российской Федерации «Об образовании» / Собрание Законодательства Российской Федерации, 1996 г. от 13. 01. 1996 г. № 12 — ФЗ

Матвиенко В. Образовательная политика России на современном этапе (тезисы доклада) // «Alma Mater» («Вестник высшей школы»), 2005.—С. 19−25.

Бим-Бад Б.М., Петровский А. В. Образование в контексте социализации. / Педагогика. 1996. — № 1, с. 3−8.

Чернявский А. В. Анализ развития муниципальных финансов в России в 1992;2002 годах.- М.: Фонд «Институт экономики города», 2003.- С.19−25

Чернявский А. В. Анализ развития муниципальных финансов в России в 1992;2002 годах.- М.: Фонд «Институт экономики города», 2003.- С.22−25

Яндиев М.И. Госудаpственные и муниципальные финансы: Методическое пособие.- М.: ТЕИС, 2000. — С.21−25

Яндиев М.И. Госудаpственные и муниципальные финансы: Методическое пособие.- М.: ТЕИС, 2000. — С.26−27

Бабич А. М. Государственные и муниципальные финансы: Учебник для вузов.- М.: Финансы, 2001. — С.303−306

Бабич А. М. Государственные и муниципальные финансы: Учебник для вузов.- М.: Финансы, 2001. — С.303−306

Мысляева И. Н. Государственные и муниципальные финансы: Учебник.- М.: Инфра-М, 2003. — С.122

Государственные и муниципальные финансы: Учебное пособие для студентов вузов / Под ред. Г. Б. Поляка.- М.: Юнити-Дана, 2004. — С.277

Государственные и территориальные финансы: Учебник / Под общ. ред. Л. И. Сергеева.- Калининград: Янтарный сказ, 2000.- С.158−162

Государственные и территориальные финансы: Учебник / Под общ. ред. Л. И. Сергеева.- Калининград: Янтарный сказ, 2000.- С.158−162

Муниципальная финансовая система Российской Федерации: Научно — практическое пособие.- М.: Фоpмула пpава, 2000. — С.102

Ореховский П. А. Муниципальный менеджмент.- М.: Моск. обществ. научный фонд, 1999.- С.82−96

Трайнев В. А. Муниципальный менеджмент малого бизнеса и его информационное обеспечение: Учебное пособие.- М.: Логос, 2003;С.112

Оптимизация расходов муниципального бюджета на образование на основе нормативного финансирования / Авт-сост.: Н. Г. Типенко, Е. Н. Никитина.- М.: Фонд «Институт экономики города», 2003.- С.21−26

Финансово-экономические проблемы муниципальных образований / Науч. ред.: Н. Г. Сычев, К. И. Таксир.- М.: Финансы и статистика, 2002. — С.235

Финансово-экономические проблемы муниципальных образований / Науч. ред.: Н. Г. Сычев, К. И. Таксир.- М.: Финансы и статистика, 2002. — С.236

Таболин В. В. Экономика города: Правовой аспект.- М.: Финансы и статистика, 2004.- С.140

Финансово-экономические проблемы муниципальных образований / Науч. ред.: Н. Г. Сычев, К. И. Таксир.- М.: Финансы и статистика, 2002. — С.236

Оптимизация расходов муниципального бюджета на образование на основе нормативного финансирования / Авт-сост.: Н. Г. Типенко, Е. Н. Никитина.- М.: Фонд «Институт экономики города», 2003.- С.21−26

Юрьева Т. В. Некоммерческие организации: экономика и управление: Учеб. пособие. М.: Русская Деловая Литература, 1998. С. 13.

данные Министерства образования и науки РФ

Чернявский А. В. Анализ развития муниципальных финансов в России в 1992;2002 годах.- М.: Фонд «Институт экономики города», 2003.- С.26−31

Серова Т. В. Высшие учебные заведения и система льгот по налогу на добавленную стоимость / Вопросы истории, теории и методики преподавания технологических и гуманитарных дисциплин: Сб. науч. тр. Вып. IV. / Отв.

редактор Н. П. Залывский; Поморский гос. ун-т им. М. В. Ломоносова. — Архангельск: Поморский университет, 2005.

— 71с

Серова Т. В. Справедливость нормативной системы принципов налогообложения / Без экономического образования и науки нет экономики знаний. Сб. науч. тр. / Отв. редактор

Н.П.Залывский; Поморский гос. ун-т им. М. В. Ломоносова. — Архангельск: Поморский университет, 2006. -

С. 40−48

Российский статистический ежегодник. 2005: Стат.

сб./Госкомстат России.

М., 2005; Налоговый Кодекс Российской Федерации: Федеральный закон РФ от 31.

07.1998 № 146-ФЗ// Российская газета.-1998. № 148−149.

Гуселетова Г. В. Вопросы перераспределения имущества между публичными собственниками // Вестник Алтайской науки. — 2005. — № 1. — С. 73−76

Гуселетова Г. В. Вопросы перераспределения имущества между публичными собственниками // Вестник Алтайской науки. — 2005. — № 1. — С. 73−76

Чернявский А. В. Анализ развития муниципальных финансов в России в 1992;2002 годах.- М.: Фонд «Институт экономики города», 2003.- С.26−31

Чудновский А.Д., Жукова М. А. Менеджмент в туризме и гостиничном хозяйстве. — М.: КНОРУС, 2005.- С.37

Директор

Зам. директора по МС

Программист

Переводчик Штатный сотрудник

Список литературы

- Антикризисное управление в муниципальном образовании: Учебно-методическое пособие.- М.: Муниципальная власть, 2000.- 310 с.-

- Бабич А. М. Государственные и муниципальные финансы: Учебник для вузов.- М.: Финансы, 2001.- 687 с

- Бутов В. И. Основы pегиональной экономики: Учебное пособие.- М.; Ростов: Унивеpситет; МаpТ, 2001.- 448с

- Бюджетный кодекс Российской Федерации № 145-ФЗ от 31 июля 1998 года «Собрание законодательства РФ», 1998, N 31, ст. 3823

- Воронин А.Г., Лапин В. А., Широков А. Н. Основы управления муниципальным хозяйством. — М.: Моск. обществ. научн. фонд, 1997, с. 20.

- Гараджа М.Ю. Мониторинг результативности бюджетных расходов: Основные этапы внедрения на местном уровне.- М.: Фонд «Институт экономики города», 2002.- 48с

- Государственные и муниципальные финансы: Учебное пособие для студентов вузов / Под ред. Г. Б. Поляка.- М.: Юнити-Дана, 2004.- 303с.

- Государственные и территориальные финансы: Учебник / Под общ. ред. Л. И. Сергеева.- Калининград: Янтарный сказ, 2000.- 368с

- Гражданский Кодекс Российской Федерации (часть первая) № 51-ФЗ от 30 ноября 1994, «Собрание законодательства РФ», 1994, N32, ст. 3301

- Гуселетова Г. В. Теоретические и прикладные аспекты совершенствования управления объектами государственной собственности в регионе : монография. — Барнаул: Изд-во Алт. ун-та, 2006. — С.12−19

- Елецкий Н.Д. Основы политической экономии / Учеб. пособие для аспирантов экон. спец. — Ростов-н/Д: РГЭА.-1997.-С.30

- Иванов В. В.Муниципальный менеджмент: Справочное пособие.- М.: Инфра-М, 2002.- 718с.

- Кашиpина М.В. Федеpальные, pегиональные и местные налоги и сбоpы, уплачиваемые юpидическими лицами: Учебно-пpактическое пособие / Под pед. В.М. Кудpова.- М.: Бек, 2001.- 240с

- Ковалевский А.Р. Что вы должны знать о финансах своего города.- М.: Фонд «Институт экономики города», 2003.- 78с

- Местное самоуправление в современной России: аналитический доклад «Реализация законодательства Российской Федерации по вопросам местного самоуправления и основные проблемы развития местного самоуправления в современной России». — М.: Моск. обществ. науч. фонд, 1998, 240 с

- Муниципальное право России: Учеб. Для вузов (Гриф МО РФ)/ Выдрин И. В., Кокотов А. Н. — М.: Норма, 2002. — 368с

- Муниципальное право: Учебник/Шугрина Е.С. — 2 изд. — М.: Дело, 2000. — 496 с

- Мысляева И. Н. Государственные и муниципальные финансы: Учебник.- М.: Инфра-М, 2003.- 268 с

- Оптимизация расходов муниципального бюджета на образование на основе нормативного финансирования / Авт-сост.: Н. Г. Типенко, Е. Н. Никитина.- М.: Фонд «Институт экономики города», 2003.- 78с.

- Ореховский П.А. Муниципальный менеджмент.- М.: Моск. обществ. научный фонд, 1999.- 120с.

- Пастухова Н.С. Рекомендации по проведению поцедуры оценки вероятности погашения жилищных ипотечных кредитов (андеррайтинг кредитов).- М.: Фонд «Институт экономики горда», 2003.- 72с

- Пешин Н. Л. Муниципальная финансовая система Российской Федеpации: Научно — пpактическое пособие.- М.: Фоpмула пpава, 2000.- 448с

- Селюков А.Д. Государственный и муниципальный кредит: Правовое обеспечение.- М.: Право и закон, 2000.- 64с

- Селюков А.Д. Государственный и муниципальный кредит: Правовое обеспечение.- М.: Право и закон, 2000.- 60с

- Теория и практика муниципального заказа: Сборник статей и практических материалов / Под ред. Э. Маркварта.- СПб.: Знание, 2000.- 64с

- Трайнев В. А. Муниципальный менеджмент малого бизнеса и его информационное обеспечение: Учебное пособие.- М.: Логос, 2003.- 184с.

- Уваров А.А. Муниципальная собственность: проблемы формирования и управления // Журнал российского права. — 1999. — № ¾

- Федеральный Закон № 154-ФЗ от 28 августа 1995 года «Об общих принципах организации местного самоуправления в Российской Федерации». «Собрание законодательства РФ», 1995, N 35, ст. 3506

- Цицин П. Г. Проблемы устойчивого социально-экономического развития муниципальных образований и пути их решения.- М.: Новый Век, 2002.- 364с

- Яндиев М.И. Госудаpственные и муниципальные финансы: Методическое пособие.- М.: ТЕИС, 2000.- 77с.