Анализ денежных потоков на предприятии (на примере ООО ПЕНОЛА)

Рисунок 2. Схема порядка оценки влияния на денежные потоки предприятия возможных к осуществлению мероприятий и событий Необходимо учитывать, что осуществление большинства мероприятий и событий вызывает действие сразу нескольких факторов, причем по-разному определяющих денежные потоки. Так, например, освоение производства нового вида продукции, как правило, способствует увеличению объема… Читать ещё >

Анализ денежных потоков на предприятии (на примере ООО ПЕНОЛА) (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- Глава 1. Общая характеристика анализа как составной части процесса управления денежными потоками предприятия

- 1. 1. Сущность и виды денежных потоков предприятия

- 1. 2. Процесс управления денежными потоками

- 1. 3. Анализ денежных потоков: цели, направления, этапы

- Выводы по 1 главе

- Глава 2. Методы и процедуры анализа денежных потоков предприятия

- 2. 1. Информационная база анализа денежных потоков

- 2. 2. Методы анализа и оценки сформировавшихся денежных потоков предприятия

- 2. 3. Особенности анализа и управления денежными потоками торгового предприятия

- 2. 4. Анализ и оценка величины и структуры денежных потоков ООО «Пенола»

- Выводы по 2 главе

- Глава 3. Направления повышения эффективности управления денежными потоками предприятия

- 3. 1. Характеристика основных путей оптимизации денежных потоков торгового предприятия

- 3. 2. Анализ возможностей оптимизации денежных потоков ООО «Пенола»

- 3. 3. Выводы и рекомендации

- ЗАКЛЮЧЕНИЕ

- ЛИТЕРАТУРА ПРИЛОЖЕНИЕ 1

- ПРИЛОЖЕНИЕ 2

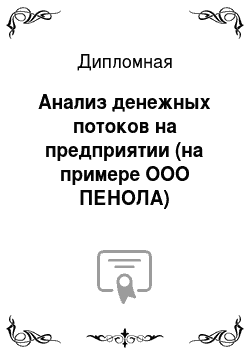

Решить эту задачу позволяет предложенный в работе Сорокиной Е. М. системный подход к увязке показателей, характеризующих и обусловливающих денежные потоки предприятия с факторами, под действием которых они формируются (см. Рисунок 1). Такой подход, помимо уже отмеченных ранее возможностей, позволяет детализировать факторы вплоть до конкретных мероприятий и событий.

Рисунок 2. Схема порядка оценки влияния на денежные потоки предприятия возможных к осуществлению мероприятий и событий Необходимо учитывать, что осуществление большинства мероприятий и событий вызывает действие сразу нескольких факторов, причем по-разному определяющих денежные потоки. Так, например, освоение производства нового вида продукции, как правило, способствует увеличению объема реализации и, тем самым, вызывает изменение выручки от продажи продукции, товаров, работ и услуг. Одновременно осуществление этого мероприятия может вызвать действие такого фактора, косвенно влияющего на денежные потоки, как изменение себестоимости проданной продукции, товаров, работ и услуг, потому что увеличатся затраты на оплату труда, отчисления на социальные нужды, материальные затраты и прочие. При этом проявится действие таких факторов, как изменение выплат работникам предприятия, изменение перечислений в государственные внебюджетные фонды, изменение оплаты товаров, работ и услуг, изменение перечислений в бюджет.

В связи с тем, что большинство мероприятий и событий обладает комплексным характером относительно факторов, определяющих движение денежных средств предприятия, возможность и достоверность количественной оценки их влияния на денежные потоки зависят от следующих условий:

насколько достоверно оценены возможные результаты от осуществления мероприятия или события (учтены ли возможные риски, инфляция, временная стоимость денег и т. п.);

поддается ли количественному измерению влияние мероприятия или события на тот или иной фактор;

насколько полно выявлен перечень факторов, вступающих в действие в результате осуществления мероприятия или события;

насколько плановый расчет возможного изменения того или иного фактора соответствует реальной действительности.

Следующим этапом оценки влияния на денежные потоки предприятия возможных мероприятий и событий должно быть математическое описание взаимосвязи между показателями, характеризующими и обусловливающими денежные потоки предприятия, и факторами, действие которых вызывается теми или иными мероприятиями или событиями.

Известно, что адекватность описания процессов, происходящих на микроэкономическом уровне, предполагает полноту отражения характеристик реального объекта. Однако учесть все реальные черты любого экономического объекта, тем более денежных потоков, практически невозможно. Поэтому для разработки унифицированной методики достаточно принять во внимание главные особенности, позволяющие при четкой постановке задач анализа использовать математический аппарат. Ограничение информации необходимо и потому, что перенасыщение информацией ведет к неэффективному ее использованию. Управляющая система может оказаться не в состоянии ее обработать.

Отмеченное условие является аргументом в пользу применения при оценке влияния на денежные потоки предприятия возможных мероприятий и событий формул, которые используются при анализе сформировавшихся денежных потоков. Путем представления факторных показателей как исследуемых относительно мероприятий и событий и дальнейшей их детализации в разрезе показателей, отражающих конкретные мероприятия или события, можно формулой выразить взаимосвязь между денежными потоками предприятия и тем или иным мероприятием или событием.

Формула (1) позволяет анализировать как фактические значения представленных обобщающих и факторных показателей, так и прогнозируемые их величины в рамках предполагаемых к осуществлению мероприятий или событий, а также сравнивать их между собой.

Так как большинство факторных показателей в формуле (1) характеризуют факторы, определяющие отклонение чистого остатка денежных средств от чистого финансового результата, полученных за один и тот же период времени, то при установлении их прогнозного значения можно спрогнозировать и возможное значение чистого финансового результата при осуществлении того или иного мероприятия, используя формулу (2).

Заключительным этапом оценки влияния возможных к осуществлению мероприятий и событий на денежные потоки предприятия является выбор оптимальных значений исследуемых показателей в будущем.

Этот этап предусматривает выполнение двух процедур:

Экспериментирование с аналитической моделью и получение соответствующего ряда возможных значений исследуемых показателей.

Анализ полученного ряда значений исследуемых показателей, то есть характеризующих и обусловливающих денежные потоки предприятия, и выбор оптимальных или средних, которые и будут являться прогнозными ориентирами.

Аналитическая модель представляет собой математическое описание взаимосвязи исследуемых показателей с определяющими их факторами. Поэтому для экспериментирования над возможными денежными потоками предприятия в качестве аналитической модели можно использовать формулы (1) и (2). Они соответствуют понятию аналитической модели, так как позволяют фиксировать значения экономических показателей, устанавливать факты их соответствия поставленным целям, проводить необходимые расчеты, интерпретировать полученные данные и формулировать содержательные выводы по ним. Кроме того, формулы (1) и (2) легко могут быть реализованы на ПЭВМ.

Автоматизация расчетов не создает проблем с точки зрения трудоемкости и оперативности расчетов, позволяет менять допущения с учетом возможных сценариев и предварительно оценивать последствия действия тех или иных факторов, вызванного конкретными мероприятиями или событиями.

Выводы по 2 главе.

Основой информационной базы анализа денежных потоков является бухгалтерская отчетность предприятия и, прежде всего, Отчет о движении денежных средств (форма № 4) и Бухгалтерский баланс (форма № 1). Однако для решения некоторых аналитических задач необходимо использовать более широкую информационную базу («Отчет о прибылях и убытках», данные управленческого учета и т. д.).

В международной практике разработаны и применяются два метода расчета результата движения денежных средств предприятия: прямой и косвенный, различающиеся в основном порядком трансформации отчета о прибылях и убытках в отчет о движении денежных средств.

Анализ денежных потоков необходимо проводить в двух направлениях: анализ сформировавшихся денежных потоков и анализ будущих денежных потоков.

Анализ сформировавшихся денежных потоков ведется с помощью расчета и исследования следующих показателей и их взаимосвязи: конечный остаток денежных средств, чистый финансовый результат, уровень достаточности поступления денежных средств, показатели рентабельности денежных средств и т. д.

Прогнозирование будущих денежных потоков предприятия должно проводится на основе оценки результатов влияния возможных к осуществлению мероприятий и событий.

Глава 3. Анализ денежных потоков ООО «Пенола»

3.

1. Особенности управления денежными потоками торгового предприятия

В связи с тем, что предприятия торговли ориентированы на конечного покупателя, спрос со стороны которого весьма изменчив, как правило, достаточно сложно определить устойчивые закономерности объема и структуры спроса. Следовательно, довольно высок риск накопления неликвидного товара, минимизировать который позволяет система нормирования запасов.

Для торговых предприятий, специализирующихся на продуктах питания, необходимым является реализация товаров до истечения срока их годности, что также способно привести к прямым убыткам в случае ошибок в обосновании необходимого запаса товаров.

Для торговых предприятий, занимающихся продажей одежды, к которым относится и объект исследования (ООО «Пенола»), временные ограничения реализации связаны с необходимостью постоянного обновления коллекций в соответствии с изменениями моды.

Показатели финансово-хозяйственной деятельности торговых предприятий и организаций зависят не только от качества внутрифирменного управления, но и в значительной мере от покупателей, наличия платежеспособного спроса, деловой активности розничных сетей.

Таким образом, важными показателями, характеризующими эффективность деятельности предприятия торговли, являются скорость реализации товаров и оборота вложенных в них средств при поддержании полного ассортимента. Наличие большого ассортимента товаров, с одной стороны, является залогом высоких объемов продаж, с другой стороны, повышает риск затоваривания при изменении спроса.

Для торговли характерным является высокая доля средних и малых фирм, на которую приходится также большая часть товарооборота. Средние и малые предприятия, как правило, организуются в форме обществ с ограниченной ответственностью либо функционируют как предприниматели без образования юридического лица. Уставный капитал минимален, торговые площади находятся в аренде, объем основного капитала невелик, что обеспечивает их мобильность как с точки зрения изменения местонахождения, так и реагирования на изменения спроса в части ассортимента товаров. Кроме того, большое число материально ответственных лиц обуславливает важность проведения систематического и строгого финансового контроля и одновременно сложность его осуществления.

Товары поступают периодически и обычно большими партиями, для оплаты счетов поставщиков требуются значительные суммы, между тем как выручка от реализации идет более или менее равномерно и закономерность ее движения прямо не зависит от сроков поступления товаров. У оптовых организаций положение усугубляется наличием дебиторской задолженности покупателей. В связи с этим в целях ликвидации кассовых разрывов предприятия торговли привлекают краткосрочные кредиты банков.

Еще одной особенностью предприятий торговли является важность месторасположения торговых точек, поскольку такой показатель как проходимость магазина непосредственно влияет на объем выручки от реализации. В связи с этим в составе издержек обращения велика доля арендных платежей.

Привлекательность торговли со стороны финансово-кредитной сферы обусловлена следующими факторами:

преобладающая часть денежных средств вложена в товары, т. е. в мобильные материальные ценности с небольшим сроком оборота;

товары, как правило, обладают высокой ликвидностью, что делает их идеальным предметом залога;

высокая оборачиваемость активов обуславливает короткий срок кредита, что снижает риски банков.

С другой стороны, низкий удельный вес собственных оборотных средств повышает риски как для самого предприятия (риск банкротства или риск потери предприятия собственником), так и для кредиторов.

Все вышеуказанные особенности финансово-хозяйственной деятельности предприятий торговли непосредственно влияют на организацию их денежного оборота.

Целью системы управления денежными потоками предприятия торговли, как и других коммерческих предприятий, является обеспечение исполнения краткосрочных и стратегических планов предприятия при сохранении платежеспособности и финансовой устойчивости предприятия на основе рационального использования денежных ресурсов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности.

Финансовая работа в организациях торговли в части управления денежным оборотом включает в себя следующие направления:

планирование денежных средств и финансовых ресурсов, включая организацию контроля за выполнением плана, изыскание дополнительных резервов повышения рентабельности и ускорения оборачиваемости средств в ходе хозяйственной деятельности;

осуществление расчетов и выполнение платежных обязательств перед поставщиками, бюджетом, банками, сотрудниками;

текущая оперативная работа по обеспечению денежными средствами бесперебойного функционирования торгового предприятия.

Проведем анализ денежных потоков одного из торговых предприятий г. Москвы — ООО «Пенола».

3.

2. Анализ и оценка величины и структуры денежных потоков ООО «Пенола»

Как отмечалось выше, объектом исследования является ООО «Пенола», занимающееся оптовой и розничной торговлей мужской одеждой.

Расчет денежных потоков произведен прямым методом помесячно на основе данных бухгалтерского учета по счетам 50, 51 и 57.

Для проведения исследования денежного оборота ООО «Пенола» взят период с 2002 по 2005гг.

Построенный на основе этих данных график, отражающий колебания изменения величины денежного потока, наглядно свидетельствует о тенденции его роста (см. рисунок ниже).

Одной из характерных черт для данного бизнеса является сезонность. На графике ниже видны всплески поступлений от покупателей в ноябре-декабре, и небольшой прирост в марте. Для построения кривой, отражающей тенденцию изменения денежных потоков предприятия, было произведено укрупнение интервалов до квартальных, а также проведено сглаживание методом скользящих средних. Расчет денежных потоков предприятия содержится в Приложении.

Рисунок 3. Колебания притока денежных средств ООО «Пенола»

Для обеспечения сезонного роста продаж предприятие должно предварительно закупить товар, то есть в октябре-ноябре необходимо дополнительное финансирование под дальнейшее увеличение выручки от реализации, что наглядно отображает график, приведенный на рисунке ниже.

Рисунок 4. Изменение показателей денежных потоков ООО «Пенола» является достаточно крупным поставщиком в своем сегменте рынка и вынуждено реализовывать товар в розничные сети на условиях отсрочки платежа, тем самым вкладывая свои средства в бизнес покупателя. Рост закупок товара финансируется за счет собственных средств, авансов от покупателей, кредитов банков и поставщиков, что выливается в отрицательное значение чистого денежного потока по основной деятельности.

Для выявления тенденции в соотношении денежных потоков по основной деятельности было проведено сглаживание методом скользящих средних (см. рисунок ниже).

Рисунок 5. Динамика денежного потока по основной деятельности ООО «Пенола»

Для сравнения динамики выручки от реализации и денежных потоков был рассчитан ряд показателей прироста (см. рисунок ниже). Данные по выручке от реализации получены из отчета о прибылях и убытках, согласно стандартам составления бухгалтерской отчетности датой реализации признается момент перехода права собственности, в большинстве договоров исследуемого предприятия право собственности переходит к покупателю в момент приема-передачи товара.

Рисунок 6. Темпы прироста выручки и денежного потока ООО «Пенола»

Из приведенного на выше графика видно, что для ООО «Пенола» выручка от реализации сильнее реагирует на сезонность, растет и падает большими темпами, чем поступления от клиентов. Это объясняется задержкой поступлений от покупателей, наличием определенного временного лага между моментом отгрузки и оплатой. Теснота связи между валовым положительным денежным потоком и выручкой от реализации является высокой. Это подтверждает расчет линейного коэффициента корреляции и его оценка на основе шкалы Чеддока. Линейный коэффициент корреляции рассчитывается по следующей формуле:

(xy — ((x (y)/n

r = ——————————————————;

[(x2-((x)2/n][(y2-((y)2/n] (16)

где х — факторный признак

у — результативный признак

n — количество наблюдений.

Для исследуемого предприятия получаем:

1,743 — (1,556×1,161)/23

r = ——————————————————————— = 0,85

[2,634−1,5562/23][1,581−1,1612/23]

Коэффициент попадает на шкале Чеддока в отрезок от 0,7 до 0,9, это означает, что более половины общей вариации результативного признака y объясняется влиянием изучаемого фактора х. Таким образом, темпы прироста валового положительного денежного потока определяются изменениями темпов прироста выручки от реализации. Еще одним фактором является привлечение кредитов для финансирования текущей деятельности предприятия. Во 2−3 кварталах 2005 г. темпы прироста валовых положительного и отрицательного денежных потоков существенно превысили темпы прироста выручки от реализации из-за привлечения кредитов в банках. В третьем квартале 2005 г.

доля заемных источников в притоках денежных средств достигла 37%, а на погашение кредитов направлено 30,7% денежных средств. За счет роста поступлений от покупателей и сокращения заимствований в четвертом квартале 2005 г. доля кредитов уменьшилась до 22%.

На рисунках ниже приведена поквартальная структура положительных и отрицательных денежных потоков ООО «Пенола».

Рисунок 7. Структура положительного денежного потока ООО «Пенола»

Рисунок 8. Структура отрицательного денежного потока ООО «Пенола»

Как видно из приведенных выше диаграмм, доля заемных источников поступлений денежных средств в течение 2004 г. — первой половины 2005 г. колебалась в пределах 17−25%, достигнув в четвертом квартале 2004 г. 29,9%. В свою очередь, доля кредитов в поступлениях денежных средств изменялась в тех же рамках, поднявшись в четвертом квартале 2004 г. до 25,3%. В 2005 г. тенденция наращивания доли заемных средств в структуре источников финансирования сохранялась, сопровождаясь ростом доли привлечения и погашения кредитов в денежных потоках предприятия.

Доля налогов и таможенных платежей оставалась практически неизменной, что объясняется зависимостью таможенных платежей от объемов импорта и налогов от выручки от реализации. Положительным моментом стало постепенное снижение доли коммерческих и управленческих расходов, обусловленное их незначительными колебаниями в течение года на фоне роста выручки от реализации и, соответственно, объемов закупок.

Для оценки эффективности управления денежными потоками ООО «Пенола» необходимо, прежде всего, рассчитать отклонение фактических показателей денежных потоков от плановых. Подобный анализ для ООО «Пенола» приведен в таблице ниже.

Таблица 2. Отклонение фактических денежных потоков от плановых для ООО «Пенола», тыс. руб.

Как видно из таблицы у предприятия имеются отклонения фактических денежных потоков от плановых. Однако, во-первых, совокупная величина положительных отклонений превышает величину отрицательных, во-вторых, предприятие действуют в очень динамичной среде с постоянно меняющимся спросом, где практически не возможна 100% точность прогнозов.

Определим основные показатели, характеризующие степень эффективности управления денежными потоками на предприятии (см. п.

2.2. диплома). Результаты расчетов приведены в таблице ниже.

Таблица 3. Показатели эффективности управления денежными потоками ООО «Пенола»

Показатели эффективности управления денежными потоками Период ВР', тыс. руб. СП СПк СПп СПн СПв Собственные оборотные средства Излишек (+), недостаток (-) источников формирования запасов и затрат Длительность финансового цикла, дней Кинк Рта,

% 1 кв. 04 -17 803 -77 594 -21 2 кв.04 25 109 5.9 0.6 4.7 0.3 0.3 -11 351 -72 967 -23 1.04 4.5 3 кв.04 23 913 6.3 0.9 5.1 0.1 0.3 -9 983 -81 340 24 1.02 0.9 4 кв.04 20 739 7.3 1.0 5.8 0.1 0.5 -9 446 -88 067 11 0.91 0.7 1 кв.05 47 943 3.2 0.6 2.3 0.1 0.1 1 571 -67 001 -10 1.17 7.0 2 кв.05 34 097 4.4 1.1 3.3 0.3 0.3 8 508 -50 987 25 1.09 4.4 3 кв.05 33 599 4.0 1.1 2.7 0.2 0.3 19 169 -44 478 53 0.92 6.8 4 кв.05 33 150 4.2 1.6 2.2 0.2 0.3 25 038 -30 349 75 0.99 3.5 1 кв.06 58 490 2.3 1.0 1.0 0.2 0.1 39 212 -23 475 69 1.11 8.4 Сокращения таблицы:

ВР'- выручка, скорректированная на коэффициент инкассации и косвенные налоги;

Кинккоэффициент инкассации;

Ртарентабельность текущих активов;

СП — степень платежеспособности;

СПккоэффициент задолженности по кредитам и займам;

СПп — коэффициент задолженности поставщикам и подрядчикам;

СПн — коэффициент задолженности перед бюджетом;

СПв — коэффициент внутреннего долга.

Расчет показателей и коэффициентов был проведен по формулам, приведенным в п.

2.2. диплома.

Как видно из таблицы исследуемое предприятие наращивает собственный оборотный капитал, сокращается недостаток основных источников финансирования запасов и затрат, что несомненно свидетельствует об улучшении качества финансового управления.

Для ООО «Пенола» средний коэффициент инкассации колеблется в диапазоне от 0,92 до 1,17, что свидетельствует о высокой денежной составляющей в выручке от реализации товаров и компенсации продаж в кредит полученными авансами от покупателей.

Как видно из таблицы для компании характерен недостаток основных источников обеспечения запасов и затрат. Предприятие привлекает краткосрочные кредиты банков в силу того, что оно как оптовая организация вынуждено отвлекать ресурсы для финансирования вложений в дебиторскую задолженность.

Отрицательное значение финансового цикла, рассчитанного для ООО «Пенола» свидетельствует об использовании кредиторской задолженности в качестве основного источника финансирования пополнения оборотных средств. В то же время рост длительности цикла движения денежных средств в 2004;2005 гг. при практически неизменной оборачиваемости запасов свидетельствует о тенденции увеличения доли собственных оборотных средств предприятии, а также привлечения иного источника заемного капитала — кредитов банков.

Поскольку для предприятия характерно использование кредиторской задолженности в качестве основного источника финансирования текущей деятельности, то и величина финансового цикла отрицательная величина, т. е. за счет этого источника финансируются не только запасы и дебиторская задолженность, но и коммерческие и управленческие расходы.

Рассчитанные показатели рентабельности текущих активов свидетельствуют о положительной тенденции в ООО «Пенола». Сопоставление рентабельности текущих активов со среднеотраслевыми значениями, а также отслеживание динамики изменения этого показателя дает финансовому менеджеру возможность оценить эффективность управления денежными потоками вследствие ускорения оборачиваемости текущих активов предприятия.

3.

3. Выводы и рекомендации

В результате анализа денежных потоков ООО «Пенола» можно сделать следующие выводы:

денежные потоки аккумулируются преимущественно основной деятельностью — торговлей мужской одеждой;

имеется тенденция к росту объемов продаж, финансирование которых производится в большей степени за счет средств поставщиков и кредитов банков;

рост прибыльности продаж в 2003 г. привел к улучшению структуры баланса, повышению рентабельности текущих активов, а также росту чистого оборотного капитала компаний;

положительной тенденцией стало повышение оборачиваемости оборотных средств за счет роста выручки от реализации и проведения более жесткой кредитной политики;

управление денежными потоками предприятия в целом эффективно, невыполнение критерия по длительности финансового цикла связано с привлечением кредитов банков, сравнимых по объемам с кредиторской задолженностью перед поставщиками;

несмотря на улучшение финансового состояния, предприятие находится в зоне высокого предпринимательского риска, так как всецело зависит от кредиторов.

По результатам проведенного анализа можно дать следующие рекомендации:

Повысить рентабельность продаж и рентабельность текущих активов за счет следующих мероприятий:

установление конкурентоспособных цен реализации, снижение затрат на закупку товаров, усиление контроля за системой заказов товаров;

анализ запасов товарно-материальных ценностей с целью проведения распродажи товаров с низким уровнем спроса и увеличением на этой основе оборачиваемости товарных запасов, сокращением издержек по хранению этих товаров, а также получением дополнительных денежных средств;

Повысить оборачиваемость оборотных средств и нормализовать финансовый цикл за счет:

усиления контроля за формированием, анализом и сбором дебиторской задолженности;

тщательной проработки политики взаимоотношений с поставщиками товаров, работ, услуг, ужесточение контроля за своевременной и полной оплатой счетов;

внедрения предварительного контроля дебиторской и кредиторской задолженности;

Сократить валовый отрицательный денежный поток с целью высвобождения денежных средств для финансирования расширения объемов продаж за счет:

проведение эффективной налоговой политики;

снижение издержек, связанных с финансированием текущих потребностей в оборотных средствах;

проведение постоянного анализа коммерческих и управленческих расходов с целью их минимизации и повышения их эффективности.

ежемесячно проводить анализ финансового состояния компаний с целью предотвращения появления негативных тенденций;

осуществлять непрерывное планирование денежных потоков.

ЗАКЛЮЧЕНИЕ

Анализ денежных потоков является важнейшим звеном процесса управления денежными потоками на предприятии. Он позволяет определить основные направления и методы оптимизации денежного оборота предприятия, выявить резервы повышения эффективности управления, учитываемые при финансовом планировании.

Анализ денежных потоков включает в себя два важнейших направления: анализ сформировавшихся денежных потоков и анализ будущих денежных потоков компании. Каждое направление опирается на свою систему методов и процедур оценки и исследования денежных потоков.

Анализ сформировавшихся денежных потоков основывается на изучении притоков и оттоков денежных средств предприятия, структуры его денежного оборота, эффективности управления денежными потоками и т. д.

Основными критериями эффективности управления денежными потоками для торгового предприятия являются: рост величины собственного оборотного капитала; повышение финансовой устойчивости; рост степени платежеспособности; минимальное отклонение длительности финансового цикла от планового значения; значение среднего коэффициента инкассации, близкое к единице; рост рентабельности текущих активов; дополнительная прибыль (экономия), достигнутая в результате управления денежными потоками предприятия.

В дипломной работе проведен анализ сформировавшихся денежных потоков ООО «Пенола», занимающегося оптовой и розничной торговлей мужской одеждой. Рассчитана величина отрицательного, положительного и общего денежного потока предприятия, исследован ряд показателей денежного потока, проведен анализ его динамики, структуры, эффективности управления денежными потоками компании.

На основании проведенного анализа сделаны выводы и сформулированы рекомендации по совершенствованию управления денежными потоками ООО «Пенола».

Приказ Минфина РФ «О порядке отражения в бухгалтерской отчетности организации данных о движении денежных средств» от 16.

08.95г. № 89

Бард В.С. Финансово-инвестиционный комплекс: теория и практика в условиях реформирования ро5ссийской экономики. — М.: Финансы и статистика, 1998.

Барулин С.В., Ковалева Т. М. Сущность финансов: новые реалии // Финансы и кредит. — 2004, № 5.

Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. — М.: Финансы и статистика, 1996.

Бланк И. А. Основы финансового менеджмента: В 2 т. — Т. 2. — Киев: Ника-Центр, 1999.

Бланк И. А. Управление денежными потоками: Научное издание — Киев: Ника-Центр, 2002.

Бригхэм Ю. Ф. Энциклопедия финансового менеджмента: Пер. с англ. — М.: Экономика, 1998.

Донцова Л. В., Никифорова Н. А. Годовая и квартальная бухгалтерская отчетность. Учебно-методическое пособие по составлению. — М.: Изд-во «Дело и Сервис», 1998.

Ефимова О. В. Финансовый анализ. — М.: Изд-во «Бухгалтерский учет», 1999.

Ковалев А. И., Привалов В. П. Анализ финансового состояния предприятия. — М.: Центр экономики и маркетинга, 1997.

Коласс Б. Управление финансовой деятельностью предприятия: Пер. с франц. — М.: Финансы, ЮНИТИ, 1997.

Маркарьян Э. А., Герасименко Г. П. Финансовый анализ. — М.: ПРИОР, 1996.

Общая теория статистики / Под ред. Спирина А. А., Башиной О. Э. — М.: Финансы и статистика, 1996.

Салтыкова Г. А. Финансовое планирование и анализ движения денежных потоков. — СПб.: Изд-во СПбУЭФ, 1999.

Сорокина Е. М. Анализ денежных потоков предприятия. Теория и практика в условиях реформирования российской экономики. — М.: Финансы и статистика, 2004.

Финансы предприятий. /Под ред. Романовского М. В. — СПб.: Издательский дом «Бизнес-пресса», 2000.

Хан Д. Планирование и контроль: концепция контроллинга. /Перевод с немецкого. — М.: Финансы и статистика, 1997.

Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. — М.: ИНФРА-М, 1999.

Шим Д. К., Сигел Д. Г. Основы коммерческого бюджетирования: Пер. с англ. — СПб.: Пергамент, 1998.

ПРИЛОЖЕНИЕ

Финансы предприятий. / Под ред. Романовского М. В. — Санкт-Петербург: Издательский дом «Бизнес-пресса», 2000. — с. 181.

Финансы предприятий./ Под. ред. М. В. Романовского — Санкт-Петербург.: Издательский дом «Бизнес-пресса», 2000. — с. 182.

Бланк И. А. Управление денежными потоками: Научное издание — Киев: Ника-Центр, 2002. — с. 29.

С.В.Барулин, Т. М. Ковалева. Сущность финансов: новые реалии // Финансы и кредит. — 2004, № 5. — с. 7.

Бард В.С. Финансово-инвестиционный комплекс: теория и практика в условиях реформирования ро5ссийской экономики. — М.: Финансы и статистика, 1998. — с. 23.

Приказ Минфина РФ «О порядке отражения в бухгалтерской отчетности организации данных о движении денежных средств» от 16.

08.95г. № 89

Хан Д. Планирование и контроль: концепция контроллинга. Перевод с немецкого. — М.: Финансы и статистика, 1997. с. 343.

Сорокина Е. М. Анализ денежных потоков предприятия. Теория и практика в условиях реформирования российской экономики. — М.: Финансы и статистика, 2004.

Общая теория статистики / Под ред. Спирина А. А., Башиной О. Э. — М.: Финансы и статистика, 1996. — с. 172.

Общая теория статистики / Под ред. Спирина А. А., Башиной О. Э. — М.: Финансы и статистика, 1996. — с. 244.

Список литературы

- Приказ Минфина РФ «О порядке отражения в бухгалтерской отчетно-сти организации данных о движении денежных средств» от 16.08.95 г. № 89

- Бард В.С. Финансово-инвестиционный комплекс: теория и практика в условиях реформирования ро5ссийской экономики. — М.: Финансы и статистика, 1998.

- Барулин С.В., Ковалева Т. М. Сущность финансов: новые реалии // Фи-нансы и кредит. — 2004, № 5.

- Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. — М.: Финансы и статистика, 1996.

- Бланк И.А. Управление активами. — Киев: Изд-во «Ника-Центр», 1999.

- Бланк И. А. Основы финансового менеджмента: В 2 т. -

- Т. 2. — Киев: Ника-Центр, 1999.

- Бланк И.А. Управление денежными потоками :Научное издание — Ки-ев: Ника-Центр, 2002.

- Бочаров В.В. Управление денежным оборотом предприятий и корпора-ций — М.: Финансы и статистика, 2001.

- Бригхэм Ю. Ф. Энциклопедия финансового менеджмента: Пер. с англ. — М.: Экономика, 1998.

- Быкова Е.В. Показатели денежного потока в оценке финансовой устой-чивости предприятия// Финансы.- 2000. — № 2.

- Донцова Л. В., Никифорова Н. А. Годовая и квартальная бухгалтерская отчетность. Учебно-методическое пособие по составлению. — М.: Изд-во «Дело и Сервис», 1998.

- Ефимова О. В. Финансовый анализ. — М.: Изд-во «Бухгалтерский учет», 1999.

- Инвестиционный Фонд США. Антикризисное пособие для российских предприятий малого бизнеса по выживанию и оздоровлению экономи-ческой деятельности. — www.cfin.ru

- Ковалев А. И., Привалов В. П. Анализ финансового состояния пред-приятия. — М.: Центр экономики и маркетинга, 1997.

- Коласс Б. Управление финансовой деятельностью предприятия: Пер. с франц. — М.: Финансы, ЮНИТИ, 1997.

- Крейнина М.Н. Финансовый менеджмент — М.: Дело и Сервис, 1998.

- Ли Ч.Ф., Финнерти Дж.И. Финансы корпораций: теория, методы и практика — М.: Инфра-М, 2000.

- Маркарьян Э. А., Герасименко Г. П. Финансовый анализ. — М.: ПРИОР, 1996.

- Общая теория статистики /Под ред. Спирина А. А., Башиной О. Э. — М.: Финансы и статистика, 1996.

- Салтыкова Г. А. Финансовое планирование и анализ движения денеж-ных потоков. — СПб.: Изд-во СПбУЭФ, 1999.

- Самочкин В.Н., Пронин Ю. Б., Логачева Е. Н. Гибкое развитие предпри-ятия: Эффективность и бюджетирование. — М.: Академия народного хозяйства при Правительстве РФ. Дело, 2000.

- Снитко Л.Т. Управление оборотным капиталом организации. Научное издание / Снитко Л. Т., Красная Е.Н.- М.: Изд-во РДЛ, 2002.

- Сорокина Е.М. Анализ денежных потоков предприятия. Теория и прак-тика в условиях реформирования российской экономики. — М.: Финан-сы и статистика, 2004.

- Унковская Т.А. Финансовое равновесие предприятия. — Киев: Генеза, 1997.

- Финансовый менеджмент. Учебное пособие. / Под ред. Шохина Е. И. — М.: ИД ФБК-ПРЕСС, 2002.

- Финансы предприятий. /Под ред. Романовского М. В. — СПб.: Издатель-ский дом «Бизнес-пресса», 2000.

- Хан Д. Планирование и контроль: концепция контроллинга. /Перевод с немецкого. — М.: Финансы и статистика, 1997.

- Хахонова Н.Н. Учет, аудит и анализ денежных потоков предприятий и организаций. — Ростов Н/Д: МарТ, 2003.

- Хелферт Э. Техника финансового анализа/ Пер. с англ.- М.: Аудит, ЮНИТИ, 1996.

- Хруцкий В.Е., Сизова Т. В., Гамаюнов В. В. Внутрифирменное бюдже-тирование: Настольная книга по постановке финансового планирова-ния. — М.: Финансы и статистика, 2002.

- Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. — М.: ИНФРА-М, 1999.

- Шим Д. К., Сигел Д. Г. Основы коммерческого бюджетирования: Пер. с англ. — СПб.: Пергамент, 1998.