Учет и аудит материально-производственных запасов на примере ООО «Северо-Запад»

Таким образом, в результате проведения аудиторской проверки ООО «Северо-Запад», были установлены нарушения которые можно отнести к вопросам организации системы бухгалтерского учета на предприятии. Неэффективная организация учетной работы может также сказаться на достоверности бухгалтерской отчетности. Замечания касаются, главным образом, складского учета материальных ценностей. Необходимо… Читать ещё >

Учет и аудит материально-производственных запасов на примере ООО «Северо-Запад» (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

- 1. 1. Вид деятельности и структура предприятия

- 1. 2. Анализ экономических показателей деятельности предприятия

- 1. 3. Результаты финансовой деятельности предприятия

- ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ ВЕДЕНИЯ БУХГАЛТЕРС

- КОГО УЧЕТА И АУДИТА МАТЕРИАЛОВ

- 2. 1. Система нормативного регулирования бухгалтерского учета материально-производственных запасов

- 2. 2. Классификация материально-производственных запасов

- 2. 3. Оценка материалов в системе учета

- 2. 4. Порядок учета поступления и списания материалов

- 2. 5. Международные стандарты учета материально-производствен

- ных запасов

- ГЛАВА 3. ФАКТИЧЕСКОЕ СОСТОЯНИЕ ОРГАНИЗАЦИИ УЧЕТА И АУДИТА МАТЕРИАЛОВ В ООО «СЕРВЕРО-ЗАПАД»

- 3. 1. Документальное оформление операций по движению материалов на предприятии

- 3. 2. Взаимосвязь аналитического и синтетического учета материальных ценностей

- 3. 4. Программа и методика проведения аудита

- 3. 5. Результаты проведения аудиторской проверки

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- ПРИЛОЖЕНИЯ

Назначение тестов средств контроля в том, что они помогают выявить существенные недостатки средств контроля экономического субъекта.

Аудиторские процедуры по существу включают в себя детальную проверку верности отражения в бухгалтерском учете оборотов и сальдо по счетам.

Методика детальной проверки отражения в бухгалтерском учете оборотов и сальдо по счетам должна разрабатываться по типовой схеме, включающей:

1. перечень нормативных документов, регулирующих порядок отражения хозяйственных операций по данному бухгалтерскому счету;

2. описание альтернативных учетных решений, выбор которых предоставлен экономическому субъекту нормативными документами;

3. состав первичных документов по счету;

4. регистры аналитического учета по счету;

5. регистры синтетического учета по счету;

6. бухгалтерская отчетность, в которой находит отражение раздел (участок, бухгалтерский счет).

7. классификатор возможных нарушений по разделу (участку, бухгалтерскому счету);

8. перечень типовых нарушений по разделу (участку, бухгалтерскому счету);

9. перечень вопросов для проведения типовых опросов на этапе планирования аудиторской проверки;

10. последовательность выполнения аудиторских процедур.

Содержание программы проведения аудиторской проверки ООО «Северо-Запад» приведено в таблице 3.

1.

Таблица 3.1

Программа проведения аудита Перечень проверяемых вопросов Рабочие документы аудитора Результаты проверки 1. Аудит организации учета и сохранности материалов 1.

1.Для выполнения задач учета материалов в организации обеспечено:

— наличие должным образом оборудованных складов

— размещение материалов по секциям складов (стеллажах, полках и т. п.)

— в местах хранения каждого вида материала прикрепить ярлык с указанием данных о находящемся здесь материале

— установить круг лиц ответственных за приемку и отпуск материальных ценностей, за правильное и своевременное оформление этих операций

— установление круга лиц, которым предоставлено право подписывать документы на получение и отпуск со склада материалов

— наличие номенклатуры — ценника на материалы

— установление четкой системы документооборота и строгого порядка оформления операций по движению материальных ценностей

— проведение в установленном порядкеинвентаризации Инструкции о приемке материальных ценностей;

Должностные инструкции работников предприятия

Неудовлетворительная организация складского хозяйства, нет распорядка работы по приемке и выдаче материальных ценностей, их документального оформления, ведения учета на складе.

Не разработаны должностные инструкции начальника бюро комплектации, кладовщика.

1.

2. Для учета материалов используются следующие унифицированные формы учета:

М-2 «Доверенность»

М-4 «Приходный ордер»

М-7 «Акт о приемки материалов»

М-11 «Требование-накладная»

М-15 «Накладная на отпуск материалов на сторону»

М-17 «Карточка учета материалов» Первичная учетная документация

Первичная учетная документация заполняется с соблюдением всех требований

1.

3. Материально ответственные лица назначаются на должность приказом руководителя организации Папка с Приказами по организации, договора о материальной ответственности

Нет договора о материальной ответственности с кладовщиком 1.

4. Договора о полной материальной ответственности с материально ответственными лицами заключены 1.

5. Корреспонденция счетов по поступлению и выбытию материалов соответствует требованиям законодательства

1.

6. Данные аналитического учета соответствуют данным синтетического учета по счету 10 «Материалы», данные синтетического учета соответствуют данным главной книги и баланса по счету 10

Бухгалтерский баланс ф. № 1, Главная книга, журнал — ордер № 6, № 7.

Разработанных схем типовых проводок нет, разработан только рабочий план счетов.

2. Аудит учета операций по купле-продаже материалов Купля 2.

1. МПЗ принимаются к бухгалтерскому учету по фактической себестоимости Счета, договора на поставку материалов Нарушений нет

2.

2. Для получения материалов со склада поставщика уполномоченному лицу выдается доверенность на получение материалов Журнал учета выданных доверенностей

Доверенности на получение материалов от поставщиков выписывает бухгалтерия, журнал учета выданных доверенностей на предприятии не ведется 2.

3. Все МПЗ, прибывающее на предприятие, своевременно оприходованы на склад.

Приходные ордера выписываются на фактически принятое количество ценностей, при установлении несоответствия поступивших материалов их ассортименту, качеству или количеству, указанным в документах поставщика составляется Акт о приемки материалов (ф. М-7) Счета, договора с поставщиками, ведомость учета расчетов с поставщиками, приходные документы склада, накладные, счета фактуры Несоответствие данных приходных ордеров с записями в карточках складского учета, выявлены расхождения в количестве поступивших материальных ценностей, неполнота оприходования производственных запасов

2.

4. В случаях, когда согласно условиям поставки право собственности на полученные материалы переходит от продавца к покупателю при их получении, а расчетные документы на эти ценности не поступили, они приходуются по бухгалтерскому учету как неотфактурованные поставки На оприходованные таких материалов составляется акт о приемки материалов (ф.М-7) Ведомость учета расчетов с поставщиками за месяц, акты приемки материалов

Не верно определена цена поставки, при поступлении документов от поставщиков записи не сторнируются 2.5 Неотфатурированные поставки отражаются в бухгалтерском учете записями:

Д 10 К 60,76

При получении расчетных документов поставщика ранее сделанные в учете записи сторонируют и делают запись на суммы, указанные в расчетных документах 2.

12. Оприходование материалов отражается в бухгалтерском учете записями:

Д 10 К 60, 76, 71 — на стоимость поступивших в организацию материалов Д19 К 60, 76 — на сумму налога на добавленную стоимость План счетов Недостатком является отсутствие четко разработанных схем корреспонденции счетов по данным операциям, а также отсутствие рабочего плана счетов

Продажа При продаже материалов, в бухгалтерском учете делаются записи:

Д 91/2 К 10 — списана стоимость проданных материалов Д62 К91/1- отражена сумма выручки от продажи материалов Д 91/2 К 68 — на сумму налога на добавленную стоимость Д 51 К 62 — поступила выручка от продажи материалов Д 99 К 91/9 — отражен убыток от продажи материалов Д 91/9 К 99 — отражена прибыль от продажи материалов

Расчеты с покупателями и заказчиками, договора, счета, счета — фактуры, накладные

3. Налог на добавленную стоимость Проверка порядка отражения в учете НДС по поступившим ценностям

Бухгалтерский баланс ф.№ 1, налоговая декларация по НДС ведомость расчета с поставщиками, журнал учета счетов — фактур, счетафактуры. Книга покупок

В отдельных случаях выявлено неправильное определение суммы НДС в счетах фактурах

4. Отпуск материалов в производство Стоимость материальных ценностей, включаемых в расходы, определяется исходя из цен их приобретения (без учета сумм налогов

Документы расчетов с поставщиками, оборотные ведомости, карточки учета материалов

При определении размера материальных расходов при списании материалов и ПКИ, в соответствии с принятой учетной политикой организации должен применяться один из способов оценки МПЗ

Учетная политика ООО «Северо-Запад»

Согласно учетной политике предприятия материалы списываются в производство по себестоимости единицы запаса

Фактический расход материалов в производство отражается в бухгалтерском учете: Д 20 К 10

Главная книга

5. Аудит оформления результатов инвентаризации материалов Проверка полноты и качества инвентаризации производственных запасов

Учетная политика, Приказ о проведении инвентаризации, инвентаризационные ведомости

Нарушений в порядке проведения нвентаризации, а также в отражении результатов инвентаризации на счетах бухгалтерского учета не обнаружено

Выявление неиспользуемых материалов свыше одного и более лет Оборотные ведомости, инвентаризационные ведомости, карточки складского учета

Проверка обоснованности списания недостач

Учетная политика, Акты на списание недостач

В соответствии с программой проведения аудиторской проверки необходимо проверить, как ведется учет на синтетическом счете 10 «Материалы», который подразделяется на субсчета по группам материальных ценностей.

Основными источниками информации являются первичные учетные документы по учету МПЗ в ООО «Северо-Запад». В качестве первичных учетных документов по учету материалов были проверены:

1. Доверенность (ф. № М-2) применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

1. Приходный ордер (ф. № М-4) используется для учета материалов, поступающих от поставщиков.

3. Акт приемки материалов (ф. № М-7) для оформления приемки материальных ценностей, имеющих количественные и качественные расхождения с данными сопроводительных документов поставщика.

4. Требование-накладная (ф. № М-11) используется для учета движения материальных ценностей внутри организации между структурными подразделениями.

5. Накладная на отпуск материалов на сторону (ф. № М-15)

применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям.

6. Карточка учета материалов (ф. № М-17) применяется для учета движения материалов на складе по каждому сорту, виду, размеру или другому признаку материала.

В процессе проверки устанавливают соответствие данных складского учета показателям синтетического учета по счету 10. Для этого общий итог остатков (в суммарном выражении) по сальдовой ведомости сверяют с остатками на конец месяца, приведенных в оборотной ведомости. Общие обороты выбытия материалов за месяц и остатки материалов на конец месяца, приведенные в ведомости, сверяются с кредитовым оборотом и остатками по счету 10 в Главной книге.

Проверяя правильность оприходования материалов, следует обратить внимание на взаимоувязку производственной программы с обеспеченностью ее материальными ресурсами.

При проверке учетной политики по учету МПЗ следует обратить внимание на следующее:

— как учитываются материальные ценности (по фактической себестоимости их приобретения или по учетным ценам);

— какой метод используется для списания материальных ценностей в производство;

— какой метод применяется для учета движения материальных ценностей на складах;

Основными элементами учетной политики ООО «Северо-Запад», относящиеся к организации учета товарно-материальных ценностей, приведены в табл. 3.

2.

Таблица 3.2

Элементы учетной политики ООО «Северо-Запад»

Элементы учетной политики предприятия

Выбор организации

Форма бухгалтерского учета

журнально-ордерная

Способ оценки материалов, списываемых в расход

по себестоимости единицы запасов;

Отражение на счетах процесса приобретения материалов

Счет 10

Оценка материалов в текущем учете

по фактической себестоимости

После уточнения выполнения положений учетной политики можно приступать к проверке соответствующих комплексов задач по учету материальных ценностей. К таким комплексам можно отнести:

1. аналитический учет движения материальных ценностей на складах предприятия;

2. учет использования материальных ценностей по направлениям затрат списания недостач, потерь и хищений материальных ценностей;

3. сводный учет материальных ценностей;

4. установление правильности ведения расчетов с поставщиками за полученные материальные ценности.

Для выполнения проверки комплексов задач по учету материальных ценностей применяют различные методы получения аудиторских доказательств.

Например, для подтверждения фактического наличия товарно-материальных ценностей проведена в конце аудируемого периода инвентаризация.

Для подтверждения достоверности арифметических подсчетов товарно-материальных ценностей, соответствия их величине, отраженной в первичных документах и в регистрах бухгалтерского учета, обычно используется пересчет данных.

Отражение в бухгалтерском учете проведенных хозяйственных операций и реальность остатков на счетах учета ТМЦ проверяют с помощью подтверждения.

Контроль за учетными работами, выполняемыми бухгалтерией, и корреспонденцией счетов по движению ТМЦ проводится путем соблюдения правил учета отдельных хозяйственных операций.

Устный опрос используется в ходе получения ответов на вопросник аудитора по предварительной оценке состояния учета ТМЦ, а также в процессе их проверки при уточнении у специалистов отдельных положений совершенных хозяйственных операций, вызывающих сомнение или неясных.

Для подтверждения правильности отражения в бухгалтерском учете поступления и расходования ТМЦ, полноты и своевременности их отражения в регистрах бухгалтерского учета, обоснованности их оценки используется проверка документов. В процессе проверки операций, отраженных в первичном учете, журналах — ордерах, ведомостях, Главной книге, бухгалтерской отчетности, используется прослеживание. Особое внимание необходимо обратить на соответствие корреспонденции счетов, сумм оборотов и остатков в регистрах аналитического и синтетического учета.

Данные учета в полном объеме не дают информацию о состоянии складского хозяйства. Поэтому, при проверке поступления материалов на склад организации, прежде всего, была проверена организация складского хозяйства в ООО «Северо-Запад», контрольно-пропускной системы. Проверка складского учета материалов производилась методом сплошного контроля, так как трудоемкость работ небольшая. Просмотр документов показал, как ведется учет поступления материалов в ООО «Северо-Запад», а также, как проводится сверка данных складского учета и бухгалтерского учета. Были проверены первичные учетные документы.

В процессе аудита организации особое место отводится проверке закрепления материальной ответственности за работниками, связанными с приемкой, хранением и отпуском материалов. Материально-ответственные лица должны быть ознакомлены с должностными инструкциями, в которых четко определены обязанности и права работников, порядок приемки и отпуска ценностей, документального оформления, ведения количественного учета, сроки предоставления отчетов в бухгалтерию.

Проверка расходных документов не ограничилась только сопоставлением отпущенных материалов с установленными лимитами и встречной проверкой документов, находящихся на складе. Одновременно были проанализированы данные складского учета после отпуска материалов в производство.

Анализ использования материальных ресурсов предусматривает получение данных по соответствию запасов установленным нормам (лимиту) расхода материалов. Лимит устанавливается генеральным директором в соответствии со спецификой каждого заказа.

Также была произведена проверка расчетов по расходованию МПЗ в производство. На предприятии применяется способ списания МПЗ — по себестоимости каждой единицы запасов.

Проверка правильности отнесения и списания МПЗ, образованных в результате недостач, проводится в том случае, если такие обнаружены. Порядок списания сумм недостач регулируется законодательством. Списание недостач отражается по кредиту сч. 94 «Недостачи и потери от порчи ценностей» и дебету сч.73, 91.

В ходе аудита были проверены и оценены результаты инвентаризации материалов. Использованы были инвентаризационные и сличительные ведомости, произведен анализ содержащихся в них данных. Также должна быть проверена компетентность инвентаризационной комиссии, в которую входят работники бухгалтерии, кладовщик, нач. коммерческого отдела.

Завершающим этапом проверки учета материальных ценностей ООО «Северо-Запад» стал контроль ведения сводного учета материальных ценностей. Данные были проверены по оборотно-сальдовым ведомостям, Главной книги, бухгалтерского баланса.

Особое внимание было уделено проверке операций по счету 60 «Расчеты с поставщиками и подрядчиками».

При проверке расчетов с поставщиками было проверено:

1. наличие договоров на приобретение материалов;

2. наличие подтверждающих документов на приобретение материалов.

При этом использовались следующие методы — проверка документов имеющихся на предприятии: счета, накладные, папки с договорами, счета-фактуры.

3. проверка правильности определения поставщиком НДС. Выборке подвергнуто максимальное число счетов по разным поставщикам, сделаны пересчеты сумм налога на добавленную стоимость.

4. проверка полноты оприходования материалов материально-ответственными лицами.

Методы сбора аудиторских доказательств: просмотрены счета поставщиков, приходные документы и произведено сравнение их с записями в аналитических регистрах складского учета.

5. проверка правильности составления корреспонденции счетов. Методика сбора аудиторских доказательств — отслежены операции по расчетам с поставщиками.

Так как на предприятии используется журнально-ордерная форма ведения учета, аналитический и синтетический учет по сч .60 ведется с использованием журнала — ордера № 6. Аналитика ведется по каждому поставщику. При наличии кредиторской задолженности необходимо установить дату ее возникновения и причину образования.

3.

5. Результаты проведения аудиторской проверки

По результатам проведения аудиторской проверки составляется письменный отчет, который называется аудиторским заключением. Содержащиеся в письменном отчете данные предоставляются руководству и собственникам организации для того, чтобы они имели представление о недостатках в учетных записях, бухгалтерских регистрах и системе внутреннего контроля. Эти недостатки могут привести к существенным ошибкам как в бухгалтерской отчетности, так и повлиять на производственную деятельность самой организации.

Заключение

о бухгалтерском учете материалов в ООО «Северо-Запад»:

При планировании аудиторской проверки была изучена система внутреннего контроля в ООО «Северо-Запад». В процессе поверки не установлены факты, из которых можно сделать вывод о несоответствии системы внутреннего контроля организации характеру и объемам его деятельности. Существенные нарушения установленного порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности, которые могли бы существенно повлиять на достоверность бухгалтерской отчетности, также не обнаружены.

Отчетность ООО «Северо-Запад» подготовлена исполнительным органом в соответствии с Гражданским и Налоговым Кодексами РФ, Приказом Минфина РФ № 34н от 29.

07.98г. «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», ПБУ 5/01 «Учет материально-производственных запасов» и учетной политикой предприятия.

Аудит проведен в соответствии с Гражданским Кодексом РФ, ФЗ «Об аудиторской деятельности» № 119 от 07.

08.2001

Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Аудит включал проверку подтверждений числовых данных и пояснений содержащихся в бухгалтерской отчетности. Проведенная работа дает основание для того, чтобы высказать мнение о достоверности предоставленной отчетности.

В ходе проверки были обнаружены следующие ошибки ведения учета материально-производственных запасов:

— Материально ответственные лица должны назначаться Приказом генерального директора организации;

— Не заключен договор о материальной ответственности с кладовщиком предприятия.

Должен быть установлен четкий круг лиц ответственных за приемку и отпуск материальных ценностей со склада организации; а также круга лиц, которым предоставлено право подписывать документы на получение и отпуск материалов со склада. Данное положение можно оформить в виде Приказа по предприятию за подписью генерального директора.

При проверке состояния и организации синтетического и аналитического учета производственных запасов было выявлено:

синтетический учет ведется в ведомости расчетов с поставщиками, а материальные ценности приходуются в соответствии с планом счетов.

Аналитический учет ведется только в бухгалтерии, фактически складского учета на предприятии нет. Карточки складского учета ведутся в бухгалтерии.

Для проверки количества поступивших материальных ценностей и правильного документального оформления их приемки использовались данные учета расчетов с поставщиками выявлен существенный недостаток:

так как нет складского учета на предприятии, то нельзя сравнить обороты по данным бухгалтерии и склада. В заполнении первичных учетных документов ошибок не обнаружено.

Было обнаружено несвоевременное оприходование по бухгалтерскому учету полученных материалов, что привело к занижению налога на имущество предприятия. Произошло это из-за того, что приходные документы поступают не регулярно, так как не разработан график сдачи отчетов о движении производственных запасов.

В целях улучшения работы складского хозяйства предприятия рекомендуем использовать следующие регистры:

1. Реестр документов.

2. Книга остатков.

3. Накопительная ведомость.

4. Суммовая групповая оборотная ведомость.

Данные регистры должны быть обязательно отражены в учетной политике предприятия.

После изучения Учетной политики предприятия была проведена проверка правильности выбора метода оценки материальных ценностей при принятии их к учету, а также при списании в производство. Предприятие применяет метод оценки производственных запасов — по себестоимости каждой единицы. Выбор данного метода обоснован тем, что количество заказов на предприятии невелико. Материалы и комплектующие изделия закупаются в строгом соответствии с имеющимися заказами. Однако, при проверке Актов списания материальных ценностей было обнаружено, что комплектация (одного и того же наименования) списывается в производство по цене более высокой, а комплектация по более низкой цене остается числиться на складе. Следует разработать для каждой группы материалов свой способ списания.

При проверке расчетов с бюджетом по налогу на добавленную стоимость по приобретенным ценностям было проверено оформление журнал учета поступивших счетов — фактур, книги — покупок, папка с оригиналами счетов — фактур поставщиков. Выборочно были проверены суммы НДС предъявленных к вычету. Нарушений не обнаружено.

Таким образом, в результате проведения аудиторской проверки ООО «Северо-Запад», были установлены нарушения которые можно отнести к вопросам организации системы бухгалтерского учета на предприятии. Неэффективная организация учетной работы может также сказаться на достоверности бухгалтерской отчетности. Замечания касаются, главным образом, складского учета материальных ценностей. Необходимо наладить аналитический учет, произвести четкую классификацию производственных запасов, разработать график сдачи отчетов о движении материальных ценностей.

Существенные нарушения порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности, которые могли бы повлиять на достоверность бухгалтерской, отчетности также не обнаружено.

Заключение

На основании практического анализа финансово-экономической деятельности ООО «Северо-Запад» можно сделать следующие выводы:

1. Имущество предприятия увеличилось на 67 580 тыс. руб. или на 57,1%. Данное увеличение произошло полностью за счет увеличения суммы основных средств на 69,2%, вместе с тем оборотные активы уменьшились на 74,7%; денежные средства на 99,8%; дебиторская задолженность на 82,5%; запасы на 62,9%.

2. Пассивная часть баланса увеличилась за счет роста собственных средств на 6521,3 тыс. руб., за счет увеличения нераспределённой прибыли на 75,2%. Удельный вес заёмных средств довольно высокий в структуре баланса в 2003 году составляет 50,6%; к концу 2004 года произошло увеличение его доли до 70,1%. Причиной снижения доли заёмных средств является увеличение краткосрочных обязательств на 117,8%. Данную направленность увеличения стоимости собственных средств, при значительном увеличении заемных средств, нельзя назвать положительной.

3. Значительно увеличилась кредиторская задолженность. Ее удельный вес вырос до 10,1% в 2004 г. по сравнению 1,1% в 2003 г. Это говорит о том, что предприятие активно используем все допустимые (долгосрочные и краткосрочные займы) и не допустимые (кредиторская задолженность) способы привлечения средств в обороте, в виду того, что у предприятия недостаточно оборотных средств.

4. Факторы, уменьшающие балансовую прибыль, по сумме были перекрыты действием увеличивающих её факторов, что в итоге и обусловило рост балансовой прибыли в 2004 году по сравнению с 2003 г.

5. С финансовой точки зрения структура оборотных средств в 2004 году продолжала ухудшаться по сравнению с предыдущим годом, т. к. доля наиболее ликвидных средств уменьшилась (денежные средства и краткосрочные финансовые вложения) и доля менее ликвидных активов (дебиторская задолженность, запасов) уменьшилась. Это уменьшило их возможную ликвидность.

6. Предприятие является абсолютно неустойчивым с финансовой точки зрения.

На данном предприятии удельный вес материальных затрат в себестоимости производимой продукции составляет примерно 60 процентов, поэтому рассматриваемая тема является актуальной для предприятия.

Целью дипломной работы явилось исследование организации бухгалтерского учета материальных ресурсов для дальнейшего усовершенствования учетной работы на конкретном предприятии.

Изучение данной темы позволило рассмотреть конкретные методы оценки, учета и контроля материальных ресурсов, используемых организацией, а также предложить пути улучшения использования материалов в рамках возможных способов ведения бухгалтерского учета материальных ресурсов, зафиксированных в нормативных документах по бухгалтерскому учету.

По проведенному исследованию можно сделать выводы и внести, в целях улучшения ведения бухгалтерского учета, следующие предложения.

По проведенному исследованию можно предложить:

1. Для более точного учета мы предлагаем использовать рабочий план счетов, который можно оформить в виде приказа по предприятию, за подписью директора и главного бухгалтера.

2. Просматривая акты списания комплектации в производство, были выявлены факты неправомерного списания материалов в производство. Это происходит потому, что на предприятии нет четкой классификации покупных комплектующих изделий, используемых на предприятии.

3. Согласно учетной политике ООО «Северо-Запад» материалы списываются в производство по себестоимости единицы запаса. На наш взгляд более целесообразным было бы применение метода оценки по средней себестоимости.

В ходе аудиторской проверки учета материальных ценностей не было обнаружено грубых отклонений от действующего законодательства, но были выявлены следующие нарушения:

— на предприятии не налажен оперативный складской учет. Для улучшения работы складского хозяйства на предприятии мы предлагаем:

1. ввести в штатное расписание должность заведующего складом;

2. заключить договора о материальной ответственности с работниками предприятия имеющими доступ к материальным ценностям.

3. Для правильного документирования хозяйственных операций, по приходу и расходу материалов, а также в целях контроля за работниками склада, мы предлагаем использовать следующие регистры:

3.

1. Реестр документов — предназначен для обобщения информации по приходу и расходу материальных ценностей на складе. Реестр составляется отдельно по приходу и расходу материалов на складе. Обязательно к каждому приходному или расходному документу должны быть приложены первичные учетные документы.

3.

2. Книга остатков — предназначена для учета материальных ценностей на складе. Данные в книгу заносятся в конце месяца из карточек складского учета по номенклатурным номерам.

3.

3. Накопительная ведомость — составляется на основании первичных документов. В ведомости материалы приводятся по синтетическим счетам, субсчетам и группам.

3.

4. Суммовая групповая оборотная ведомость — заполняются по окончании месяца по данным накопительных ведомостей в разрезе синтетических счетов, субсчетов и учетных групп материалов.

Таким образом, по результатам дипломной работы можно сделать вывод о необходимости внесения изменений в систему внутреннего контроля на ООО «Северо-Запад», главным образом по организации складского учета на предприятии. Для снижения трудоемкости работ в бухгалтерии рекомендуется применять компьютеризированную форму ведения бухгалтерского учета с использованием программы 1С: Предприятие.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 27 июля 1998 г. № 34 н.

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное Приказом Минфина РФ от 9 июня 2001 г. № 44 н.

О внесении изменений в нормативные правовые акты по бухгалтерскому учету, утвержденные Приказом Минфина Российской Федерации от 24 марта 2000 г. № 31 н.

О Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации, утвержденные приказом Минфина Российской Федерации от 28 июня 2000 г. № 60 н.

Положение по бухгалтерскому учету малоценных и быстроизнашивающихся предметов (приложение к письму Минфина СССР № 166 от 18.

10.79).

Положение по бухгалтерскому учету «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте» (Приказ Минфина РФ № 50 от 13.

06.95).

Положение о составе затрат по производству и реализации продукции (работ, услуг), включенных в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утв. Постановлением Правительства РФ № 552 от 05.

08.92 с изменениями и дополнениями, утвержденными Постановлениями № 661 от 01.

07.95 и № 1133 от 20.

11.95).

Постановление Правительства РФ № 914 от 29.

07.96 «Порядок ведения журналов учетов счетов-фактур при расчетах по НДС».

Федеральные правила (стандарты) аудиторской деятельности. /Комментарий Н. А. Ремизова. — М.: ИД ФБК-ПРЕСС, 2003.

Андросов А.М., Викулов Е. В. Бухгалтерский учет. М.: 2000.

Астахов В. П. Бухгалтерский учет финансовый учет. М.: ИКЦ «Мар

Т", 2001

Изд-во «Бухгалтерский учет», 2001.

Аудит. /Под. ред. В. И. Подольского. — М.: ЮНИТИ, 2000.

Безруких П. С. Как работать с новым Планом счетов. М.: Изд-во «Бухгалтерский учет», 2001.

Богатая И.Н., Хахонова Н. Н. Бухгалтерский учет. Ростов-на-Дону: Феникс, 2004.

Вахрушина М. А. Бухгалтерский управленческий учет. М.: Финстатинформ: МЦУПЛ, 2000.

Волков Н. Г. Практическое пособие по бухгалтерскому учету. М.: Изд-во «Бухгалтерский учет», 2002.

Волков Н. Г. Учет отклонений в стоимости материальных ценностей. // Бухгалтерский учет, № 5, 2003.

Глушков И. Е. Бухгалтерский учет на современном предприятии. Эффективное пособие по бухгалтерскому учету. М.: КРОНУС, 2003.

Дымова И. А. Международные стандарты бухгалтерского учета. М.: Главбух, 2000.

Земсков В. В. Учет недостач, обнаруженных при приемке материалов. // Главбух, № 22, 2002.

Каморджанова Н.А., Карташова И. В. Бухгалтерский учет. — СПб.: Питер, 2002.

Камышанов П. И. Аудит: стандарты и практика. М.: Элиста: АПП «Джангар», 2002.

Керимов В. Э. Бухгалтерский учет на производственных предприятиях. — М., 2003.

Комментарии к новому плану счетов бухгалтерского учета. /Под ред. А. С. Бакаева. — М.: Информационное агентство «ИПб-БИНФА», 2002.

Кондраков Н. П. Бухгалтерский учет. М.: ИНФРА-М, 2000.

Коновалова Л. Р. Учет поступления материалов. // Бухгалтерский учет, № 17, 2002.

Крутякова Т.Л., Гиндзбург Л. М. Рациональные схемы налогового учета и отчетности. М.: «АКДИ Экономика и жизнь», 2002.

Куликова Л. И. Налоговый учет. М.: Изд-во «Бухгалтерский учет», 2003.

Куттер М. И. Теория бухгалтерского учета. — М.: Финансы и статистика, 2002.

Лытнева Н. А. Учет движения материалов в организации. // Бухгалтерский учет, № 2, 2005.

Медведев А. Н. Практика применения ПБУ: типичные ошибки. М.: Бератор-Пресс, 2001.

Мельник М.В., Пантелеев А. С., Звездин А. Л. Ревизия и контроль. — М.: ИД ФБК-ПРЕСС, 2004.

Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. — М.: Финансы и статистика, 2002.

Палий В. Ф. Международные стандарты учета и финансовой отчетности. М.: ИНФРА-М, 2004.

Практический аудит. /Под ред. проф. Я. В. Соколова. СПб.: Издательство «Юридический центр Пресс», 2004.

Пронина Е. А. Продовольственные запасы. // Бухгалтерский учет, № 23, 2003 г.

Пятов М. Л. Учет материально-производственных запасов. // Бухгалтерский учет, № 12, 1998.

Соколов Я. В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2000.

Соколов Ю. А. Формирование себестоимости продукции в бухгалтерском и налоговом учетах. М.: Изд-во «Альфа-Пресс», 2004.

Соловьева О. В. Международная практика учета и отчетности. М.: ИНФРА-М, 2004.

Тумасян Р. З. Бухгалтерский учет. М.: ООО «НИТАР АЛЬЯНС», 2003.

Щадилова С. Н. Основы бухгалтерского учета. — М.: ИКЦ «ДИС», 1997.

Приложение 1.

Сравнительный аналитический баланс ООО «Северо-Запад» за 2003;2004 гг. (тыс.

руб.)

Наименование статей Код строки Абсолютные величины Относительные величины 2003 г. 2004 г. изменения 2003 г. 2004 г. изменения В % к величине пред. года АКТИВ 1. ВНЕОБОРОТНЫЕ АКТИВЫ 1.

1. Основные средства 120 108 435,6 183 500,6 75 065 91,5 98,6 7,1 69,2 ИТОГО по разделу I 190 108 435,6 183 500,6 75 065 91,5 98,6 7,1 69,2 2. ОБОРОТНЫЕ АКТИВЫ 2.

1. Запасы 210,220 4130,1 1532,7 -2597,4 3,5 0,8 -2,7 -62,9 2.

2. Дебиторская задолженность (платежи до 12 месяцев) 240 5710,6 1001,3 -4709,3 4,8 0,5 -4,3 -82,5 2.

3. Денежные средства 260 140,1 0,2 -139,9 0,1 0 -0,1 -99,8 ИТОГО по разделу 2 290 10 019,2 2534,2 -7485 8,5 1,4 -7,1 -74,7 Стоимость имущества 290+190 118 454,8 186 034,8 67 580 100 100 — 57,1 3. КАПИТАЛ И РЕЗЕРВЫ 3.

1. Уставный капитал 410 5716,4 5716,4 — 4,8 3,1 -1,7 — 3.

4. Нераспределенная прибыль 460+470

— 465−475 8673,5 15 194,8 6521,3 7,3 8,2 0,9 75,2 ИТОГО по разделу 3 490 14 389,9 20 911,2 6521,3 12,1 11,2 -0,9 45,3 4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 590 44 181,8 34 685,9 -9495,9 37,3 18,6 -18,7 -21,5 5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 5.

1. Заемные средства 610 58 540,7 111 633,5 53 092,8 49,4 60,0 10,6 90,7 5.

2. Кредиторская задолженность 620+630 1342,4 18 804,2 17 461,8 1,1 10,1 9 1300,8 ИТОГО по разделу 5 690 59 883,1 130 437,7 70 554,6 50,6 70,1 19,5 117,8 Итого баланса 300(700) 118 454,8 186 034,8 67 580 100 100 — 57,1

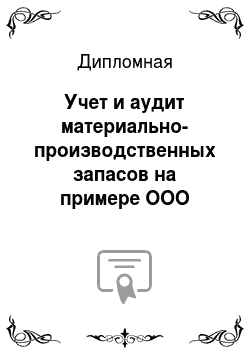

Директор по финансам и экономике

Начальник финансовой службы

Заместитель начальника финансовой службы

Бухгалтерия

Руководитель

Руководитель

Группа по работе с ценными бумагами

Группа кредитования и финансирования

Группа текущих платежей

Специалист по финансовой работе 1 категории

Специалист по финансовой работе 2 категории

Ведущий специалист по финансовой работе

Специалист по финансовой работе

1 категории

Специалист по финансовой работе

2 категории

Линейная подчиненность

Функциональная подчиненность

Рис 1. Структура финансовой службы

Специалист по работе с ценными бумагами

1 категории

Список литературы

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 27 июля 1998 г. № 34 н.

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное Приказом Минфина РФ от 9 июня 2001 г. № 44 н.

- О Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации, утвержденные приказом Минфина Российской Федерации от 28 июня 2000 г. № 60 н.

- Положение по бухгалтерскому учету малоценных и быстроизнашивающихся предметов (приложение к письму Минфина СССР № 166 от 18.10.79).

- Положение по бухгалтерскому учету «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте» (Приказ Минфина РФ № 50 от 13.06.95).

- Положение о составе затрат по производству и реализации продукции (работ, услуг), включенных в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утв. Постановлением Правительства РФ № 552 от 05.08.92 с изменениями и дополнениями, утвержденными Постановлениями № 661 от 01.07.95 и № 1133 от 20.11.95).

- Постановление Правительства РФ № 914 от 29.07.96 «Порядок ведения журналов учетов счетов-фактур при расчетах по НДС».

- Федеральные правила (стандарты) аудиторской деятельности. /Комментарий Н. А. Ремизова. — М.: ИД ФБК-ПРЕСС, 2003.

- Андросов А.М., Викулов Е. В. Бухгалтерский учет. М.: 2000.

- Астахов В.П. Бухгалтерский учет финансовый учет. М.: ИКЦ «МарТ», 2001. Изд-во «Бухгалтерский учет», 2001.

- Аудит. /Под. ред. В. И. Подольского. — М.: ЮНИТИ, 2000.

- Безруких П.С. Как работать с новым Планом счетов. М.: Изд-во «Бухгалтерский учет», 2001.

- Богатая И.Н., Хахонова Н. Н. Бухгалтерский учет. Ростов-на-Дону: Феникс, 2004.

- Вахрушина М.А. Бухгалтерский управленческий учет. М.: Финстатинформ: МЦУПЛ, 2000.

- Волков Н.Г. Практическое пособие по бухгалтерскому учету. М.: Изд-во «Бухгалтерский учет», 2002.

- Волков Н.Г. Учет отклонений в стоимости материальных ценностей. // Бухгалтерский учет, № 5, 2003.

- Глушков И.Е. Бухгалтерский учет на современном предприятии. Эффективное пособие по бухгалтерскому учету. М.: КРОНУС, 2003.

- Дымова И.А. Международные стандарты бухгалтерского учета. М.: Главбух, 2000.

- Земсков В.В. Учет недостач, обнаруженных при приемке материалов. // Главбух, № 22, 2002.

- Каморджанова Н.А., Карташова И. В. Бухгалтерский учет. — СПб.: Питер, 2002.

- Камышанов П.И. Аудит: стандарты и практика. М.: Элиста: АПП «Джангар», 2002.

- Керимов В.Э. Бухгалтерский учет на производственных предприятиях. — М., 2003.

- Комментарии к новому плану счетов бухгалтерского учета. /Под ред. А. С. Бакаева. — М.: Информационное агентство «ИПб-БИНФА», 2002.

- Кондраков Н.П. Бухгалтерский учет. М.: ИНФРА-М, 2000.

- Коновалова Л.Р. Учет поступления материалов. // Бухгалтерский учет, № 17, 2002.

- Крутякова Т.Л., Гиндзбург Л. М. Рациональные схемы налогового учета и отчетности. М.: «АКДИ Экономика и жизнь», 2002.

- Куликова Л.И. Налоговый учет. М.: Изд-во «Бухгалтерский учет», 2003.

- Куттер М.И. Теория бухгалтерского учета. — М.: Финансы и статистика, 2002.

- Лытнева Н.А. Учет движения материалов в организации. // Бухгалтерский учет, № 2, 2005.

- Медведев А.Н. Практика применения ПБУ: типичные ошибки. М.: Бератор-Пресс, 2001.

- Мельник М.В., Пантелеев А. С., Звездин А. Л. Ревизия и контроль. — М.: ИД ФБК-ПРЕСС, 2004.

- Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. — М.: Финансы и статистика, 2002.

- Палий В.Ф. Международные стандарты учета и финансовой отчетности. М.: ИНФРА-М, 2004.

- Практический аудит. /Под ред. проф. Я. В. Соколова. СПб.: Издательство «Юридический центр Пресс», 2004.

- Пронина Е.А. Продовольственные запасы. // Бухгалтерский учет, № 23, 2003 г.

- Пятов М.Л. Учет материально-производственных запасов. // Бухгалтерский учет, № 12, 1998.

- Соколов Я.В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2000.

- Соколов Ю.А. Формирование себестоимости продукции в бухгалтерском и налоговом учетах. М.: Изд-во «Альфа-Пресс», 2004.

- Соловьева О.В. Международная практика учета и отчетности. М.: ИНФРА-М, 2004.

- Тумасян Р.З. Бухгалтерский учет. М.: ООО «НИТАР АЛЬЯНС», 2003.

- Щадилова С.Н. Основы бухгалтерского учета. — М.: ИКЦ «ДИС», 1997.