Как и в 2011 году, запланировано заметное повышение акцизов. Повышение акцизов на алкогольную, спиртосодержащую и табачную продукцию будет производиться темпами, опережающими темпы инфляции. Причем быстрее всего будут расти ставки акцизов на крепкий алкоголь.

Для введения налога на недвижимость необходимо формирование государственного кадастра недвижимости, а также формирование порядка определения налоговой базы, в качестве которой должна выступать кадастровая стоимость объектов недвижимости. Поэтому для реализации этих целей необходимо провести работы по кадастровой оценке объектов недвижимости и информационному наполнению государственного кадастра недвижимости.

В документе рассматривается и ряд общих вопросов налогообложения, не имеющих отношения к какому-либо конкретному налогу. В частности, Минфин России планирует «законодательно закрепить инструменты противодействия злоупотреблению нормами законодательства в целях минимизации налогов». Другими словами, фактически речь идет о борьбе с недобросовестностью, определения которой до сих пор нет в Налоговом кодексе РФ. В документе сказано, что особое внимание необходимо уделить критериям, отделяющим законное уменьшение налоговых платежей от избежания налогообложения, а также процедурам проверки установления «деловой цели».

Одной из важных проблем в современной системе налогообложения является система налоговых ставок, которые определяют сумму налогового изъятия.

Правительством РФ в период 2012;2013 годов предусматривается осуществление следующих мер, в том числе направленных на дальнейшее совершенствование налогового администрирования и налогового контроля:

— упорядочение осуществления налоговыми органами контроля исполнения кредитными организациями, иными платежными агентами обязанностей по перечислению налогов и сборов в бюджетную систему Российской Федерации;

— улучшение качества и обеспечение действенности налогового контроля, в том числе в отношении крупного бизнеса, российских, иностранных организаций — участников транснациональных образований и иностранных граждан, осуществляющих деятельность в Российской Федерации;

— урегулирование в Кодексе порядка уплаты налогов и сборов с использованием электронных платежных средств;

— продолжение последовательного расширения электронного документооборота в налоговой сфере, упорядочение взаимодействия и др.

Представляем, что увеличение налоговых поступлений в бюджеты возможно при совершенствовании: налогового законодательства; бюджетного законодательства; улучшения налогового администрирования и усиления налогового контроля.

В целях укрепления доходной базы местных бюджетов в части налоговых поступлений необходимо по нашему мнению, внести в Бюджетный кодекс РФ положение об установлении нормативов отчислений от таких налогов, как налог на прибыль, акцизы.

В рамках дальнейшего совершенствования налогового администрирования, необходимо:

— улучшение качества и обеспечение действенности налогового контроля;

— совершенствование информационной и разъяснительной работы с налогоплательщиками, плательщиками сборов и налоговыми агентами;

— актуализации электронных баз данных, содержащих необходимые сведения для исчисления и уплаты налогов;

— развитие онлайновых способов взаимодействия с налогоплательщиками («электронных сервисов»).

Таковы основные выводы дипломной работы, цель исследования достигнута.

Список использованных источников

Официальные документы Конституция Российской Федерации [Электронный ресурс]: Федеральный закон от 12.

12.1993г // Справочно-правовая система «Консультант Плюс». Версия Проф. — (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.

12.2008 N 6-ФКЗ, от 30.

12.2008 N 7-ФКЗ) Бюджетный кодекс Российской Федерации: федеральный закон от 31.

07.1998г., № 145-ФЗ (ред. от 03.

12.2011) (с изм. и доп., вступающими в силу с 01.

01.2012)

Налоговый кодекс Российской Федерации (часть 1) Федеральный закон от 31 июля 1998 г., № 146-ФЗ (ред. от 30.

03.2012 г.) // Справочно-правовая система «Консультант Плюс». Версия Проф. — Последнее обновление 03.

05.2012г.

Налоговый кодекс Российской Федерации (часть вторая): федеральный закон от 08.

08.2000 г., № 117-ФЗ (ред. от 03.

05.2012 г.). // Справочно-правовая система «Консультант Плюс». Версия Проф. — Последнее обновление 03.

05.2012г.

О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов" (сводная часть) // Заключение Счетной палаты Российской Федерации на проект федерального закона [Электронный ресурс]: Официальный сайт Счетной палаты РФ, 2012. — Режим доступа: http: «

http://www.budgetrf.ru.

О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов": Федеральный закон Российской Федерации от 30 ноября 2011 г. № 371-ФЗ. — Российская газета. — Федеральный выпуск.

— 2011. — № 5651.

Об исполнении федерального бюджета за 2010 год: Федеральный закон Российской Федерации от 7 октября 2011 г. № 272-ФЗ — Российская газета. — Федеральный выпуск. — 2011. — № 5604.

Бюджетное послание Президента Российской Федерации о бюджетной политике в 2011;2013 годах [Электронный ресурс] // Режим доступа:

http:// special.kremlin.ru.

Заключение

Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2008 год [Электронный ресурс]: Официальный сайт Счетной палаты, 2012. — Режим доступа:

http:// www.budgetrf.ru.

Заключение

Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2009 год [Электронный ресурс]: Официальный сайт Счетной палаты, 2012. — Режим доступа:

http:// www.budgetrf.ru.

Заключение

Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2010 год [Электронный ресурс]: Официальный сайт Счетной палаты, 2012. — Режим доступа:

http:// www.budgetrf.ru.

Об итогах исполнения консолидированного бюджета Республики Башкортостан за 2010 год и о задачах министерства и территориальных финансовых управлений на 2011 год [Электронный ресурс] // Режим доступа:

http://minfinrb.bashkortostan.ru.

Книги Князев В. Г. Налоговая система России: Учеб. Пособие / Князев В. Г. — М.: Российская экономическая академия, 2011.

Налоги и налогообложение: учебник для студентов вузов. / Под ред. И. А. Майбурова. — М.: ЮНИТИ-ДАНА, 2012.

Налоги и налогообложение: учебник для студентов вузов. / Под ред. И. А. Майбурова. — М.: ЮНИТИ-ДАНА, 2012. С.

189.

Налоги. Учебное пособие. /Под. ред. Д. Г. Черника. — М.: Финансы и статистика, 2010.

Пансков В. Г. Налоги и налогообложение в Российской Федерации / Пансков В. Г. — М.: ЮНИТИ, 2011.

Поляк Г. Б. Бюджетная система России / Поляк Г. Б. — М.: ЮНИТИ-ДАНА, 2009.

Поляк Г. Б., Романов А. Н. Налоги и налогообложение: Учеб. пособие для вузов / Поляк Г. Б., Романов А. Н. — М.: ЮНИТИ-ДАНА, 2012.

Романова М. В. Об изменении срока уплаты налогов, пени, штрафов // Налоговый вестник. — 2011. — N 1. — С.50−64.

Рыманов А. Б. Налоги и налогообложение: учебное пособие. — 2-е изд. — ИНФРА-М, 2009.

Статьи из журналов, газет Бюджетное послание Президента России о бюджетной политике в 2012;2014 годах // Финансы. — 2011. — N 7. — С.3−10.

Основные направления налоговой политики РФ на 2011 год и на плановый период 2012;2013 годов // Налоговый вестник. — 2010. — N 7. — С.14−24.

Болонин А. Н. Бюджетная и налоговая политика Российской Федерации на современном этапе // Микроэкономика. — 2009. — N 6. — С.9−12.

Бондаренко И. О контроле за использованием бюджетных средств // Экономист. — 2011. — N 10. — С.74−76.

Бычков С. С. Об управлении доходами бюджета / Бычков С. С. // Советник бухгалтера бюджетной сферы. — 2009. — № 10.

Бюджетная политика и бюджетные отношения в 2012;2014 годах // Финансы. — 2011. — N 6. — С.13−16.

Галкин А. В. Некоторые правовые аспекты механизма взыскания налоговой задолженности // Финансовое право. — 2009. — N 3. — С.8−11.

Давыдова И. А. Об обложении акцизами // Налоговый вестник. — 2009. — N 2. — С.51−62.

Дадашев А. О стимулирующем потенциале налоговой политики // Экономист. — 2009. — N 9. — С.45−50.

Евсеева И. В. Влияние налогов и сборов на формирование доходной части бюджетов / Еасеева И. В. // Налоговое планирование. — 2009. — № 4. С.

21.

Имыкшенова Е. А. Налоговый платеж как источник дохода бюджета // Государство и право. — 2009. — N 5. — С.64−69.

Караваева И. В. Отечественная налоговая политика в условиях посткризисной ситуации // Вестник Московского ун-та. Сер. 6. Экономика. — 2011. — N 4. — С.21−32.

Кашин В. А. Права и обязанности налогоплательщиков: современный подход // Финансы. — 2010. — N 6. — С.28−33.

Климова М. Новый порядок заполнения (ведения) документов по НДС // Налог. вестник. — 2012. — N 3. — С.20−28.

Кобзарь-Фролова М.Н. К вопросу о налоговой политике и стимулирующей роли налогов и сборов // Национальные интересы: приоритеты и безопасность. — 2011. — N 6. — С.21−25.

Комарова Г. В. Правовое регулирование налоговых отношений: актуальные теоретические проблемы // Государство и право. — 2010. — N 4. — С.91−94.

Комисарова Е. Н. Совершенствование системы налогообложения в нефтяной отрасли России // Финансовое право. — 2009. — N 3. — С.22−25.

Копина А. А. Содержание налогового процесса // Финансовое право. — 2009. — N 2. — С.29−37.

Королева Л. П. Проблемы правового регулирования налогообложения резидентов особых экономических зон в России / Л. П. Королева, Е. С. Васяева // Финансовое право. — 2011. N 8. — С.26−29.

Корсун Т. И. Проблемы законодательного регулирования нового налога на недвижимость // Финансовое право. — 2009. — N 4. — С.29−30.

Крохина Ю. А. Правовая охрана механизма налоговых отношений // Финансовое право. — 2010. — N 11. — С.27−32.

Кузьмин Г. В. Исчисление транспортного налога организациями // Бух. учет. — 2011. — N 9. — С.73−75.

Курилюк Ю. Е. Влияние налоговой базы земельного налога на возможность его исчисления и уплаты: правовые аспекты // Финансовое право. — 2009. — N 12. — С.30−34.

Лебединская Е. Повышение эффективности — основная задача бюджетной политики // Экономист. — 2011. — N 2. — С.51−62.

Левадная Т. Ю. Актуальные вопросы обложения НДФЛ и предоставления налоговых вычетов в 2009 году // Хозяйство и право. — 2009. — N 9. — С.62−72.

Лермонтов Ю.М. О доходных составляющих федерального бюджета на 2010 год и плановый период 2011 и 2012 годов / Лермонтов Ю. М. // Налоговый вестник. — 2010. — № 12.

Минаков А. В. Основы управления бюджетно-налоговой системой России // Национальные интересы: приоритеты и безопасность. — 2011. — N 9. — С.61−69.

Налог на прибыль // Финансы и закон. — 2011. — N 23−24. — С.100−107.

Нечипорчук Н. А. Акцизы: изменилась ставка и порядок уплаты // Налоговый вестник. — 2010. — N 2. — С.32−35.

Основные изменения в законодательстве 2012 // Налоговый вестник. — 2012. — N 1. — C.8−25.

Рябов П. В. Бюджетная политика властей в условиях мирового экономического кризиса: государственные долги // Проблемы прогнозирования. — 2012. — N 1. — С.117−128.

Рябова Р.И. НДС: исчисление и уплата. — М., 2009. — 159с. — (АКДИ «Экономика и жизнь». Экономико-правовой бюллетень; N 1).

Саакян Т.В. О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов / Саакян Т. В. // Советник бухгалтера бюджетной сферы. -2009. — № 3.

Савинов С. В. Актуальные проблемы налогообложения доходов, полученных от предпринимательской и иной деятельности муниципальными медицинскими учреждениями / С. В. Савинов, Е. И. Савинова // Государство и право. — 2007. — N 5. — С.66−70.

Селезнев А. Бюджетная система: вклад в неоиндустриализацию // Экономист. — 2012. — N 2. — С.3−17.

Селезнев А. О бюджетной политике в свете стратегии национальной безопасности // Экономист. — 2010. — N 5. — С.6−18.

Сенчагов В. Способствует ли бюджет-2010 модернизации российской экономики // Вопросы экономики. — 2010. — N 2. — С.26−38.

Соколова Э. Д. Проблемы совершенствования правового регулирования налоговой системы России // Финансовое право. — 2012. — N 1. — С.33−36.

Фиш Н. А. Правовые основы налоговой оптимизации // Бухгалтерский учет. — 2010. — N 7. — C.122−125.

Харисов И. Ф. Налоговая политика России в кризисный период // Финанс. право. — 2009. — N 9. — С.26−29.

Холева Е. Исчисление и уплата налогов на имущество физических лиц // Налоговый вестник. — 2011. — N 6. — С.91−98.

Чернусь Н. Ю. Несуществующие юридические лица и фирмы-однодневки: налогово-правовой и цивилистический аспекты / Н. Ю. Чернусь, А. С. Ворожевич // Вестник НГУ. Сер. Право. — 2010. — Т.6, вып.

2. — С.91−94.

Шаталов С. Д. Налоговая политика РФ в ближайшей перспективе // Финансы. — 2009. — N 7. — С.3−7.

Шахмаметьев А. А. Налогообложение нерезидентов как специальный институт налогового права // Закон. — 2008. — N 3. — С.151−162.

Шередеко Е. В. Уклонение от уплаты налогов: причины, способы и средства пресечения / Е. В. Шередеко, В. Н. Симин // Финансовое право. — 2009. — N 2. — С.12−19.

Шестоперов А. Налоговая политика как инструмент диверсификации экономики России / А. Шестоперов, А. Фокина // Общество и экономика. — 2010. — N 7−8. — С.219−231.

Интернетресурсы Министерство финансов Московской области [Электронный ресурс]: Официальный сайт Министерства финансов Московской области //

http://mf.mosreg.ru/y_2011/

Министерство финансов Российской Федерации [Электронный ресурс]: Официальный сайт Министерства финансов РФ, 2012. — Режим доступа: htpp:// www.minfin.ru.

Официальный портал Мэра и Правительства Москвы. Бюджет города // [Электронный ресурс] //

http://budget.mos.ru/

Телия Ю. Минфин опубликовал основные направления налоговой политики на 2012;2014 гг. // Консультант

Плюс. — 2011. //

http://taxpravo.ru

Федеральная налоговая служба [Электронный ресурс]: — Официальный сайт Федеральной налоговой службы, 2012. — Режим доступа: htpp:// www.nalog.ru.

Федеральная служба государственной статистики [Электронный ресурс]: Официальный сайт государственной статистики РФ, 2012. Режим доступа: htpp:// www.gks.ru.

Федеральное Казначейство Российской Федерации [Электронный ресурс]: Официальный сайт Казначейства РФ, 2012. — Режим доступа: htpp:// www.roskazna.ru.

Финансовые известия [Электронный ресурс]: «Деньги с колес». — Официальный сайт газеты финансовые известия, 2012. — Режим доступа: htpp:// www.finiz.ru.

Финансы России 2011

Статистический сборник. — М., 2012. [Электронный ресурс]: Официальный сайт Федеральной службы государственной статистики (Росстат), 2012. — Режим доступа:

http:// gks.ru

ПРИЛОЖЕНИЕ

Структура доходов консолидированных бюджетов субъектов Российской Федерации

(в процентах от общего объема доходов)

Налог на прибыль организаций Налог на доходы физических лиц Акцизы Налоги на имущество Налоги, сборы и регулярные платежи за пользование природными ресурсами Безвозмездные поступления Прочие доходы 2009 г. Российская Федерация 28,3 26,9 3,1 8,0 1,7 19,4 12,6 Республика Башкортостан 25,1 24,7 6,1 7,5 1,9 16,1 18,6 Республика Марий Эл 10,6 24,9 5,1 8,7 0,1 41,5 9,1 Республика Татарстан 28,4 23,9 4,3 9,1 3,7 17,5 13,1 Чувашская Республика 14,1 21,1 5,2 7,8 0,1 35,8 15,9 2010 г. Российская Федерация 18,0 28,1 4,1 9,6 1,3 27,3 11,6 Республика Башкортостан 22,6 24,3 7,7 8,6 1,0 22,4 13,4 Республика Марий Эл 7,1 24,0 5,8 7,3 0,0 48,7 7,1 Республика Татарстан 17,5 22,5 5,0 10,3 2,2 34,9 7,6 Чувашская Республика 9,0 18,9 5,9 7,2 0,0 44,3 14,7 2011 г. Российская Федерация 32,6 29,2 4,3 9,8 1,4 26,3 11,9 Республика Башкортостан 20,3 24,9 9,3 8,5 0,2 20,7 13,8 Республика Марий Эл 8,5 28,8 7,0 8,8 0,0 58,4 8,5 Республика Татарстан 21,4 20,2 5,8 8,7 0,0 36,8 6,8 Чувашская Республика 13,0 21,0 7,5 5,7 0,0 39,0 15,1

Налоговый кодекс Российской Федерации: федеральный закон от 31 июля 1998 г., № 146-ФЗ (ред. от 30.

03.2012 г.). // Справочно-правовая система «Консультант Плюс». Версия Проф. — Последнее обновление 03.

05.2012г. — Ст.

6.

Поляк Г. Б., Романов А. Н. Налоги и налогообложение: Учеб. пособие для вузов / Поляк Г. Б., Романов А. Н. — М.: ЮНИТИ-ДАНА, 2012. С.

54.

Налоги. Учебное пособие. /Под. ред. Д. Г. Черника. — М.: Финансы и статистика, 2010. С.

48.

Пансков В. Г. Налоги и налогообложение в Российской Федерации / Пансков В. Г. — М.: ЮНИТИ, 2011. С.

72.

Князев В. Г. Налоговая система России: Учеб. Пособие / Князев В. Г. — М.: Российская экономическая академия, 2011. С.

28.

Налоги и налогообложение: учебник для студентов вузов. / Под ред. И. А. Майбурова. — М.: ЮНИТИ-ДАНА, 2012. С.

189.

Князев В. Г. Налоговая система России: Учеб. Пособие / Князев В. Г. — М.: Российская экономическая академия, 2011. С.

110.

Налоги. Учебное пособие. /Под. ред. Д. Г. Черника. — М.: Финансы и статистика, 2010. С.

77.

Пансков В. Г. Налоги и налогообложение в Российской Федерации / Пансков В. Г. — М.: ЮНИТИ, 2011; Князев В. Г. Налоговая система России: Учеб. Пособие / Князев В. Г. — М.: Российская экономическая академия, 2011.

Налоги. Учебное пособие. /Под. ред. Д. Г. Черника. — М.: Финансы и статистика, 2010. С.

88.

Крохина Ю. А. Правовая охрана механизма налоговых отношений // Финансовое право. — 2010. — N 11. — С.27−32.

Соколова Э. Д. Проблемы совершенствования правового регулирования налоговой системы России // Финансовое право. — 2012. — N 1. — С.33−36.

Соколова Э. Д. Проблемы совершенствования правового регулирования налоговой системы России // Финансовое право. — 2012. — N 1. — С.33−36.

Крохина Ю. А. Правовая охрана механизма налоговых отношений // Финансовое право. — 2010. — N 11. — С.27−32.

В случае несоответствия Конституции Российской Федерации федерального закона автоматически не соответствующими Конституции считаются воспроизводящие его положения законодательные акты субъектов Российской Федерации и органов местного самоуправления.

Крохина Ю. А. Правовая охрана механизма налоговых отношений // Финансовое право. — 2010. — N 11. — С.27−32.

Комарова Г. В. Правовое регулирование налоговых отношений: актуальные теоретические проблемы // Государство и право. — 2010. — N 4. — С.91−94.

Налоги и налогообложение: учебник для студентов вузов. / Под ред. И. А. Майбурова. — М.: ЮНИТИ-ДАНА, 2011. С.

312.

Налоговый кодекс Российской Федерации (часть 1) Федеральный закон от 31 июля 1998 г., № 146-ФЗ (ред. от 30.

03.2012 г.)

Князев В. Г. Налоговая система России: Учеб. Пособие / Князев В. Г. — М.: Российская экономическая академия, 2012. С.

80.

Рябова Р.И. НДС: исчисление и уплата. — М., 2009. — 159с. — (АКДИ «Экономика и жизнь». Экономико-правовой бюллетень; N 1).

Давыдова И. А. Об обложении акцизами // Налоговый вестник. — 2009. — N 2. — С.51−62.

Нечипорчук Н. А. Акцизы: изменилась ставка и порядок уплаты // Налоговый вестник. — 2010. — N 2. — С.32−35.

Налоговый кодекс Российской Федерации (часть 1) Федеральный закон от 31 июля 1998 г., № 146-ФЗ (ред. от 30.

03.2012 г.) Гл.

25.

Кузьмин Г. В. Исчисление транспортного налога организациями // Бух. учет. — 2011. — N 9. — С.73−75.

Курилюк Ю. Е. Влияние налоговой базы земельного налога на возможность его исчисления и уплаты: правовые аспекты // Финанс. право. — 2009. — N 12. — С.30−34.

Холева Е. Исчисление и уплата налогов на имущество физических лиц // Налоговый вестник. — 2011. — N 6. — С.91−98.

Налоги и налогообложение: учебник для студентов вузов. / Под ред. И. А. Майбурова. — М.: ЮНИТИ-ДАНА, 2012. С.

310.

Министерство финансов Российской Федерации [Электронный ресурс]: Официальный сайт Министерства финансов РФ, 2012. — Режим доступа: htpp:// www.minfin.ru; Финансы России 2010

Статистический сборник. — М., 2010. [Электронный ресурс]: Официальный сайт Федеральной службы государственной статистики (Росстат), 2012. — Режим доступа:

http:// gks.ru

Заключение

Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2008 год [Электронный ресурс]: Официальный сайт Счетной палаты, 2012. — Режим доступа:

http:// www.budgetrf.ru.

Министерство финансов Российской Федерации [Электронный ресурс]: Официальный сайт Министерства финансов РФ, 2012. — Режим доступа: htpp:// www.minfin.ru; Финансы России 2010

Статистический сборник. — М., 2010. [Электронный ресурс]: Официальный сайт Федеральной службы государственной статистики (Росстат), 2012. — Режим доступа:

http:// gks.ru

Заключение

Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2009 год [Электронный ресурс]: Официальный сайт Счетной палаты, 2012. — Режим доступа:

http:// www.budgetrf.ru

Заключение

Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2009 год [Электронный ресурс]: Официальный сайт Счетной палаты, 2012. — Режим доступа:

http:// www.budgetrf.ru

Финансы России 2011

Статистический сборник. — М., 2012. [Электронный ресурс]: Официальный сайт Федеральной службы государственной статистики (Росстат), 2012. — Режим доступа:

http:// gks.ru

Об итогах исполнения консолидированного бюджета Республики Башкортостан за 2010 год и о задачах министерства и территориальных финансовых управлений на 2011 год [Электронный ресурс] // Режим доступа:

http://minfinrb.bashkortostan.ru.

Финансы России 2011

Статистический сборник. — М., 2012. [Электронный ресурс]: Официальный сайт Федеральной службы государственной статистики (Росстат), 2012. — Режим доступа:

http:// gks.ru

Финансы России 2011

Статистический сборник. — М., 2012. [Электронный ресурс]: Официальный сайт Федеральной службы государственной статистики (Росстат), 2012. — Режим доступа:

http:// gks.ru

Лермонтов Ю.М. О доходных составляющих федерального бюджета на 2010 год и плановый период 2011 и 2012 годов / Лермонтов Ю. М. // Налоговый вестник. — 2010. — № 12. С.

13.

Отчет об исполнении бюджета муниципального образования города Казани за 2009;2011гг., Об исполнении бюджета города Подольска за 2009;2011гг., Об исполнении бюджета города Иваново за 2009;2011гг.

Основные направления налоговой политики РФ на 2011 год и на плановый период 2012;2013 годов // Налог. вестник. — 2010. — N 7. — С.14−24.

Климова М. Новый порядок заполнения (ведения) документов по НДС // Налог. вестник. — 2012. — N 3. — С.20−28.

Основные направления налоговой политики РФ на 2011 год и на плановый период 2012;2013 годов // Налог. вестник. — 2010. — N 7. — С.14−24.

Кобзарь-Фролова М.Н. К вопросу о налоговой политике и стимулирующей роли налогов и сборов // Нац. интересы: приоритеты и безопасность. — 2011. — N 6. — С.21−25.

Караваева И. В. Отечественная налоговая политика в условиях посткризисной ситуации // Вестник Московского ун-та. Сер. 6. Экономика. — 2011. — N 4. — С.21−32.

Шестоперов А. Налоговая политика как инструмент диверсификации экономики России / А. Шестоперов, А. Фокина // Общество и экономика. — 2010. — N 7−8. — С.219−231.

Караваева И. В. Отечественная налоговая политика в условиях посткризисной ситуации // Вестник Московского ун-та. Сер. 6. Экономика. — 2011. — N 4. — С.21−32.

Лермонтов Ю.М. О доходных составляющих федерального бюджета на 2010 год и плановый период 2011 и 2012 годов / Лермонтов Ю. М. // Налоговый вестник. — 2010. — № 12. С.

24.

Телия Ю. Минфин опубликовал основные направления налоговой политики на 2012;2014 гг. // Консультант

Плюс. — 2011. //

http://taxpravo.ru

Основные направления налоговой политики на 2012 год // Финансы. — 2010. — N 8. — C.3−6.

Основные направления налоговой политики РФ на 2011 год и на плановый период 2012;2013 годов // Налог. вестник. — 2010. — N 7. — С.14−24.

Минаков А. В. Основы управления бюджетно-налоговой системой России // Национальные интересы: приоритеты и безопасность. — 2011. — N 9. — С.61−69.

Рябов П. В. Бюджетная политика властей в условиях мирового экономического кризиса: государственные долги // Проблемы прогнозирования. — 2012. — N 1. — С.117−128.

Минаков А. В. Основы управления бюджетно-налоговой системой России // Национальные интересы: приоритеты и безопасность. — 2011. — N 9. — С.61−69.

Евсеева И. В. Влияние налогов и сборов на формирование доходной части бюджетов / Еасеева И. В. // Налоговое планирование. — 2009. — № 4. С.

21.

Основные направления налоговой политики на 2012 год // Финансы. — 2010. — N 8. — C.3−6.

Согласно заявлениям представителей компании, по итогам 2009 года ОАО «Газпром» впервые получило прибыль в размер 70 млрд руб. от реализации газа на внутреннем рынке. При этом доходы бюджетной системы от НДПИ на газ в 2009 году составили около 75 млрд. рублей.

Лебединская Е. Повышение эффективности — основная задача бюджетной политики // Экономист. — 2011. — N 2. — С.51−62.

Основные направления налоговой политики на 2012 год // Финансы. — 2010. — N 8. — C.3−6.

Основные направления налоговой политики на 2012 год // Финансы. — 2010. — N 8. — C.3−6.

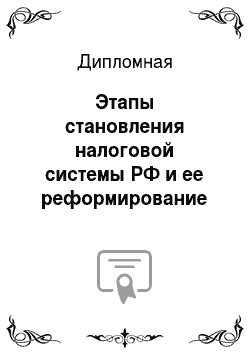

Система законодательства о налогах и сборах

Налоговая система страны

Обязательные элементы, без существования каждого из которых система функционировать не сможет

Система налогов и сборов

Система налогового администрирования

Плательщики налогов и сборов

Взаимосвязь и взаимозависимость элементов, образующих единство налоговой системы

Когнитивные технологии сделались неотъемлемой составляющей здравоохранения. Они применяются на всех уровнях управления и оказания медицинской помощи. В настоящее время осуществляется переход к комплексной автоматизации отдельных направлений медицины, лечебно-профилактических учреждений и территориального здравоохранения.

Прогресс в охране здоровья населения основан, прежде всего, на внедрении в практику здравоохранения России современных научных разработок, обеспечивающих снижение заболеваемости, инвалидности и смертности. Существенное место в решении этих вопросов занимают когнитивные технологии, ориентированные на мониторинг социально значимых хронических заболеваний и консультативную поддержку лечебно-диагностического процесса. Современная медицина — это комплексный динамический подход к оценке индивидуального и общественного здоровья, это мониторинг, учитывающий разнообразные влияния окружающей среды (природные и техногенные) на организм плода, ребенка, взрослого человека. Появился даже термин «технология здоровья», хотя и не совсем точно отражающий существо вопроса, но характеризующий новый этап в организации системы охраны здоровья населения.

Формальное представление системы знаний о функционировании медицинского учреждения может служить основой для оптимизации принятия оперативных и долговременных решений. Оптимальным решением оперативного обеспечения информацией лиц, принимающих решения, может быть построение хранилища данных, интегрирующего необходимые сведения из существующих учрежденческих автоматизированных систем. В этом случае обеспечивается полноценная поддержка принятия управленческих решений. На государственном уровне США поставили целью формирование единой национальной базы данных (Uniform National Data Set), в которую должны войти данные о заболеваемости и смертности, факторах риска (профессиональных, окружающей среды, поведенческих) и статистика, характеризующая местные службы здоровья [14].

Сегодняшнее состояние когнитивных технологий здравоохранения России позволяет перейти от автоматизации отдельных процессов учета медицинских услуг к созданию интегрированных систем, обеспечивающих возможность непрерывной автоматизированной обработки информации. Информационные ресурсы системы здравоохранения и ОМС включают в себя базы данных по различным направлениям деятельности. В качестве примеров можно назвать республику Удмуртию, в которой достигнут 100-процентный охват медицинских учреждений автоматизацией по направлениям «Стационар», «Поликлиника», «Стоматология», «Кадры» и г. Новокузнецк, где разработана и эксплуатируется интегрированная автоматизированная система управления охраной здоровья населения «Здоровье». Такие системы позволяют переходить от анализа данных к анализу ситуации и к прогнозированию состояния здоровья населения.

В области охраны здоровья детей и состояния здравоохранения в стране младенческая смертность представляет собой интегральный критерий для оценки общего положения. Приказ Минздрава России № 241 от 07.

08.2000 г., которым была утверждена медицинская документация, удостоверяющая случаи рождения и смерти, заложил основу для сочетанного многофакторного анализа младенческой и перинатальной смертности с данными, наблюдаемыми при рождении детей, что обеспечивает разработанная МНИИПДХ (при поддержке фонда Сороса), автоматизированная система информационной поддержки сбора и анализа данных. Комплексный анализ данных является предпосылкой для оценки эффективности работы медицинских учреждений и факторов, определяющих уровень и перспективы дальнейшего снижения детской смертности, и основой для принятия обоснованных управленческих решений по широкому кругу вопросов детского здравоохранения, в том числе для определения приоритетов и объемов необходимого финансирования [14].

Автоматизированный регистр детей-инвалидов «ДИСАРЕГ», разработка которого осуществлена в МНИИПДХ, обеспечивает ведение базы данных детей-инвалидов и получение однотипной учетно-отчетной документации в декретируемые сроки и по запросам, что соответствует Указу Президента РФ от 27.

07.92г. № 802 «О научном и информационном обеспечении проблем инвалидности и инвалидов». Медицинская карта соответствует требованиям учета характера нарушений и их динамики при различных причинах инвалидности, а также социальной адаптированности детей и их потребности в медико-психолого-педагогической коррекции и вспомогательных средствах. Этот регистр, включающий уровни учреждения, городской, региональный и федеральный, может послужить основой для системы государственной статистики детской инвалидности в России.

В настоящее время в структуре детской заболеваемости и смертности в большинстве развитых стран на первое место выходят врожденные пороки развития. Последние встречаются примерно у 5% новорожденных, а их вклад в структуру причин младенческой смертности достигает 20%. В то же время, по данным ВОЗ может быть предупреждено не менее 10% случаев ВПР. С 1999 г. в Российской Федерации проводится мониторинг врожденных пороков. В нем участвуют более 40 субъектов Федерации, использующих разработанное в МНИИПДХ программное обеспечение, что способствует более полному и раннему выявления ВПР, позволяет получить объективную оценку эффективности проводимых профилактических мероприятий и поддерживать территориальные и федеральную базы данных. В результате мониторинга, только за первые три года, уровень выявления ВПР у новорожденных повысился в 2 и более раз в Архангельской, Новгородской и Московской областях [14].

С первых лет применения информационных технологий в здравоохранении одним из ведущих направлений являлись системы поддержки процесса принятия клинических решений. За несколько десятилетий они прошли путь от использования статистических и детерминистских методов до технологии интеллектуальных систем. Применение этих разработок в практике способствует оптимизации дифференциально-диагностического процесса, позволяет повысить качество диагностики и эффективность лечения. Можно привести ряд примеров из различных областей медицины. Так, около 50 ЛПУ России и СНГ используют созданную в МНИИПДХ автоматизированную систему ранней диагностики наследственных болезней «ДИАГЕН», позволяющей идентифицировать свыше 1200 форм (эффективность составляет 90% в сравнении с 60% у врачей медико-генетических консультаций). Там же создана система «КЛИНЭКО», ориентированная на раннее выявление у детей заболеваний, связанных с длительным воздействием экотоксических факторов (первоначально широкий перечень потенциально возможных экотоксикантов уменьшается после рассмотрения системой «признаков-маркеров», характерных для определенных веществ).

Система «ЭСБАД», разработанная МНИИПДХ совместно с Институтом системного анализа РАН, предназначена в помощь врачу при дифференциальной диагностике бронхиальной астмы, определяет степень тяжести заболевания и дает рекомендации по лечению (эффективность — 87,2%).

Программа «Неонатальные судороги» позволяет успешно диагностировать судороги периода новорожденности, встречающиеся при 78 заболеваниях и синдромах, и обеспечивает повышение эффективности диагностики на 30% по сравнению с традиционными методами и снижение инвалидизации детей вследствие своевременного установления правильного диагноза и назначения адекватной терапии.

Компьютерная технология «Айболит» (НЦ ССХ им. А. Н. Бакулева, Бураковский В. И. и др.), включает математическую модель кровообращения, «реагирующую» на поступающую с датчиков текущую информацию. Она позволяет не только проводить диагностику и оценку состояния больного, но и помогать при выборе и последующей коррекции лечебных мероприятий. Мониторно-компьютерная технология с обратной связью позволяет реализовать индивидуальный подход к лечению больного (РГМУ, Гаспарян С. А., Зарубина Т.В.).

Методы обработки и сегментации 3D-изображений, реализованные в программной системе (МГУ, Гаврилов А. В. и др.), позволяют объективизировать радиологические исследования и обеспечивают реалистическую визуализацию внутренних структур и органов человека. Представляет интерес система ТАИС (Терапевтическая Автоматизированная Информационная Система), рассчитанная на полное компьютерное ведение пациента в стационаре при одновременной поддержке постановки развернутых клинических диагнозов, назначении исследований и лечения (РГМУ, Устинов А. Г., Ситарчук Е.А.)Когнитивные технологии сделались неотъемлемой составляющей здравоохранения. Они применяются на всех уровнях управления и оказания медицинской помощи. В настоящее время осуществляется переход к комплексной автоматизации отдельных направлений медицины, лечебно-профилактических учреждений и территориального здравоохранения.

Прогресс в охране здоровья населения основан, прежде всего, на внедрении в практику здравоохранения России современных научных разработок, обеспечивающих снижение заболеваемости, инвалидности и смертности. Существенное место в решении этих вопросов занимают когнитивные технологии, ориентированные на мониторинг социально значимых хронических заболеваний и консультативную поддержку лечебно-диагностического процесса. Современная медицина — это комплексный динамический подход к оценке индивидуального и общественного здоровья, это мониторинг, учитывающий разнообразные влияния окружающей среды (природные и техногенные) на организм плода, ребенка, взрослого человека. Появился даже термин «технология здоровья», хотя и не совсем точно отражающий существо вопроса, но характеризующий новый этап в организации системы охраны здоровья населения.

Формальное представление системы знаний о функционировании медицинского учреждения может служить основой для оптимизации принятия оперативных и долговременных решений. Оптимальным решением оперативного обеспечения информацией лиц, принимающих решения, может быть построение хранилища данных, интегрирующего необходимые сведения из существующих учрежденческих автоматизированных систем. В этом случае обеспечивается полноценная поддержка принятия управленческих решений. На государственном уровне США поставили целью формирование единой национальной базы данных (Uniform National Data Set), в которую должны войти данные о заболеваемости и смертности, факторах риска (профессиональных, окружающей среды, поведенческих) и статистика, характеризующая местные службы здоровья [14].

Сегодняшнее состояние когнитивных технологий здравоохранения России позволяет перейти от автоматизации отдельных процессов учета медицинских услуг к созданию интегрированных систем, обеспечивающих возможность непрерывной автоматизированной обработки информации. Информационные ресурсы системы здравоохранения и ОМС включают в себя базы данных по различным направлениям деятельности. В качестве примеров можно назвать республику Удмуртию, в которой достигнут 100-процентный охват медицинских учреждений автоматизацией по направлениям «Стационар», «Поликлиника», «Стоматология», «Кадры» и г. Новокузнецк, где разработана и эксплуатируется интегрированная автоматизированная система управления охраной здоровья населения «Здоровье». Такие системы позволяют переходить от анализа данных к анализу ситуации и к прогнозированию состояния здоровья населения.

В области охраны здоровья детей и состояния здравоохранения в стране младенческая смертность представляет собой интегральный критерий для оценки общего положения. Приказ Минздрава России № 241 от 07.

08.2000 г., которым была утверждена медицинская документация, удостоверяющая случаи рождения и смерти, заложил основу для сочетанного многофакторного анализа младенческой и перинатальной смертности с данными, наблюдаемыми при рождении детей, что обеспечивает разработанная МНИИПДХ (при поддержке фонда Сороса), автоматизированная система информационной поддержки сбора и анализа данных. Комплексный анализ данных является предпосылкой для оценки эффективности работы медицинских учреждений и факторов, определяющих уровень и перспективы дальнейшего снижения детской смертности, и основой для принятия обоснованных управленческих решений по широкому кругу вопросов детского здравоохранения, в том числе для определения приоритетов и объемов необходимого финансирования [14].

Автоматизированный регистр детей-инвалидов «ДИСАРЕГ», разработка которого осуществлена в МНИИПДХ, обеспечивает ведение базы данных детей-инвалидов и получение однотипной учетно-отчетной документации в декретируемые сроки и по запросам, что соответствует Указу Президента РФ от 27.

07.92г. № 802 «О научном и информационном обеспечении проблем инвалидности и инвалидов». Медицинская карта соответствует требованиям учета характера нарушений и их динамики при различных причинах инвалидности, а также социальной адаптированности детей и их потребности в медико-психолого-педагогической коррекции и вспомогательных средствах. Этот регистр, включающий уровни учреждения, городской, региональный и федеральный, может послужить основой для системы государственной статистики детской инвалидности в России.

В настоящее время в структуре детской заболеваемости и смертности в большинстве развитых стран на первое место выходят врожденные пороки развития. Последние встречаются примерно у 5% новорожденных, а их вклад в структуру причин младенческой смертности достигает 20%. В то же время, по данным ВОЗ может быть предупреждено не менее 10% случаев ВПР. С 1999 г. в Российской Федерации проводится мониторинг врожденных пороков. В нем участвуют более 40 субъектов Федерации, использующих разработанное в МНИИПДХ программное обеспечение, что способствует более полному и раннему выявления ВПР, позволяет получить объективную оценку эффективности проводимых профилактических мероприятий и поддерживать территориальные и федеральную базы данных. В результате мониторинга, только за первые три года, уровень выявления ВПР у новорожденных повысился в 2 и более раз в Архангельской, Новгородской и Московской областях [14].

С первых лет применения информационных технологий в здравоохранении одним из ведущих направлений являлись системы поддержки процесса принятия клинических решений. За несколько десятилетий они прошли путь от использования статистических и детерминистских методов до технологии интеллектуальных систем. Применение этих разработок в практике способствует оптимизации дифференциально-диагностического процесса, позволяет повысить качество диагностики и эффективность лечения. Можно привести ряд примеров из различных областей медицины. Так, около 50 ЛПУ России и СНГ используют созданную в МНИИПДХ автоматизированную систему ранней диагностики наследственных болезней «ДИАГЕН», позволяющей идентифицировать свыше 1200 форм (эффективность составляет 90% в сравнении с 60% у врачей медико-генетических консультаций). Там же создана система «КЛИНЭКО», ориентированная на раннее выявление у детей заболеваний, связанных с длительным воздействием экотоксических факторов (первоначально широкий перечень потенциально возможных экотоксикантов уменьшается после рассмотрения системой «признаков-маркеров», характерных для определенных веществ).

Система «ЭСБАД», разработанная МНИИПДХ совместно с Институтом системного анализа РАН, предназначена в помощь врачу при дифференциальной диагностике бронхиальной астмы, определяет степень тяжести заболевания и дает рекомендации по лечению (эффективность — 87,2%).

Программа «Неонатальные судороги» позволяет успешно диагностировать судороги периода новорожденности, встречающиеся при 78 заболеваниях и синдромах, и обеспечивает повышение эффективности диагностики на 30% по сравнению с традиционными методами и снижение инвалидизации детей вследствие своевременного установления правильного диагноза и назначения адекватной терапии.

Компьютерная технология «Айболит» (НЦ ССХ им. А. Н. Бакулева, Бураковский В. И. и др.), включает математическую модель кровообращения, «реагирующую» на поступающую с датчиков текущую информацию. Она позволяет не только проводить диагностику и оценку состояния больного, но и помогать при выборе и последующей коррекции лечебных мероприятий. Мониторно-компьютерная технология с обратной связью позволяет реализовать индивидуальный подход к лечению больного (РГМУ, Гаспарян С. А., Зарубина Т.В.).

Методы обработки и сегментации 3D-изображений, реализованные в программной системе (МГУ, Гаврилов А. В. и др.), позволяют объективизировать радиологические исследования и обеспечивают реалистическую визуализацию внутренних структур и органов человека. Представляет интерес система ТАИС (Терапевтическая Автоматизированная Информационная Система), рассчитанная на полное компьютерное ведение пациента в стационаре при одновременной поддержке постановки развернутых клинических диагнозов, назначении исследований и лечения (РГМУ, Устинов А. Г., Ситарчук Е.А.)

Когнитивные технологии сделались неотъемлемой составляющей здравоохранения. Они применяются на всех уровнях управления и оказания медицинской помощи. В настоящее время осуществляется переход к комплексной автоматизации отдельных направлений медицины, лечебно-профилактических учреждений и территориального здравоохранения.

Прогресс в охране здоровья населения основан, прежде всего, на внедрении в практику здравоохранения России современных научных разработок, обеспечивающих снижение заболеваемости, инвалидности и смертности. Существенное место в решении этих вопросов занимают когнитивные технологии, ориентированные на мониторинг социально значимых хронических заболеваний и консультативную поддержку лечебно-диагностического процесса. Современная медицина — это комплексный динамический подход к оценке индивидуального и общественного здоровья, это мониторинг, учитывающий разнообразные влияния окружающей среды (природные и техногенные) на организм плода, ребенка, взрослого человека. Появился даже термин «технология здоровья», хотя и не совсем точно отражающий существо вопроса, но характеризующий новый этап в организации системы охраны здоровья населения.

Формальное представление системы знаний о функционировании медицинского учреждения может служить основой для оптимизации принятия оперативных и долговременных решений. Оптимальным решением оперативного обеспечения информацией лиц, принимающих решения, может быть построение хранилища данных, интегрирующего необходимые сведения из существующих учрежденческих автоматизированных систем. В этом случае обеспечивается полноценная поддержка принятия управленческих решений. На государственном уровне США поставили целью формирование единой национальной базы данных (Uniform National Data Set), в которую должны войти данные о заболеваемости и смертности, факторах риска (профессиональных, окружающей среды, поведенческих) и статистика, характеризующая местные службы здоровья [14].

Сегодняшнее состояние когнитивных технологий здравоохранения России позволяет перейти от автоматизации отдельных процессов учета медицинских услуг к созданию интегрированных систем, обеспечивающих возможность непрерывной автоматизированной обработки информации. Информационные ресурсы системы здравоохранения и ОМС включают в себя базы данных по различным направлениям деятельности. В качестве примеров можно назвать республику Удмуртию, в которой достигнут 100-процентный охват медицинских учреждений автоматизацией по направлениям «Стационар», «Поликлиника», «Стоматология», «Кадры» и г. Новокузнецк, где разработана и эксплуатируется интегрированная автоматизированная система управления охраной здоровья населения «Здоровье». Такие системы позволяют переходить от анализа данных к анализу ситуации и к прогнозированию состояния здоровья населения.

В области охраны здоровья детей и состояния здравоохранения в стране младенческая смертность представляет собой интегральный критерий для оценки общего положения. Приказ Минздрава России № 241 от 07.

08.2000 г., которым была утверждена медицинская документация, удостоверяющая случаи рождения и смерти, заложил основу для сочетанного многофакторного анализа младенческой и перинатальной смертности с данными, наблюдаемыми при рождении детей, что обеспечивает разработанная МНИИПДХ (при поддержке фонда Сороса), автоматизированная система информационной поддержки сбора и анализа данных. Комплексный анализ данных является предпосылкой для оценки эффективности работы медицинских учреждений и факторов, определяющих уровень и перспективы дальнейшего снижения детской смертности, и основой для принятия обоснованных управленческих решений по широкому кругу вопросов детского здравоохранения, в том числе для определения приоритетов и объемов необходимого финансирования [14].

Автоматизированный регистр детей-инвалидов «ДИСАРЕГ», разработка которого осуществлена в МНИИПДХ, обеспечивает ведение базы данных детей-инвалидов и получение однотипной учетно-отчетной документации в декретируемые сроки и по запросам, что соответствует Указу Президента РФ от 27.

07.92г. № 802 «О научном и информационном обеспечении проблем инвалидности и инвалидов». Медицинская карта соответствует требованиям учета характера нарушений и их динамики при различных причинах инвалидности, а также социальной адаптированности детей и их потребности в медико-психолого-педагогической коррекции и вспомогательных средствах. Этот регистр, включающий уровни учреждения, городской, региональный и федеральный, может послужить основой для системы государственной статистики детской инвалидности в России.

В настоящее время в структуре детской заболеваемости и смертности в большинстве развитых стран на первое место выходят врожденные пороки развития. Последние встречаются примерно у 5% новорожденных, а их вклад в структуру причин младенческой смертности достигает 20%. В то же время, по данным ВОЗ может быть предупреждено не менее 10% случаев ВПР. С 1999 г. в Российской Федерации проводится мониторинг врожденных пороков. В нем участвуют более 40 субъектов Федерации, использующих разработанное в МНИИПДХ программное обеспечение, что способствует более полному и раннему выявления ВПР, позволяет получить объективную оценку эффективности проводимых профилактических мероприятий и поддерживать территориальные и федеральную базы данных. В результате мониторинга, только за первые три года, уровень выявления ВПР у новорожденных повысился в 2 и более раз в Архангельской, Новгородской и Московской областях [14].

С первых лет применения информационных технологий в здравоохранении одним из ведущих направлений являлись системы поддержки процесса принятия клинических решений. За несколько десятилетий они прошли путь от использования статистических и детерминистских методов до технологии интеллектуальных систем. Применение этих разработок в практике способствует оптимизации дифференциально-диагностического процесса, позволяет повысить качество диагностики и эффективность лечения. Можно привести ряд примеров из различных областей медицины. Так, около 50 ЛПУ России и СНГ используют созданную в МНИИПДХ автоматизированную систему ранней диагностики наследственных болезней «ДИАГЕН», позволяющей идентифицировать свыше 1200 форм (эффективность составляет 90% в сравнении с 60% у врачей медико-генетических консультаций). Там же создана система «КЛИНЭКО», ориентированная на раннее выявление у детей заболеваний, связанных с длительным воздействием экотоксических факторов (первоначально широкий перечень потенциально возможных экотоксикантов уменьшается после рассмотрения системой «признаков-маркеров», характерных для определенных веществ).

Система «ЭСБАД», разработанная МНИИПДХ совместно с Институтом системного анализа РАН, предназначена в помощь врачу при дифференциальной диагностике бронхиальной астмы, определяет степень тяжести заболевания и дает рекомендации по лечению (эффективность — 87,2%).

Программа «Неонатальные судороги» позволяет успешно диагностировать судороги периода новорожденности, встречающиеся при 78 заболеваниях и синдромах, и обеспечивает повышение эффективности диагностики на 30% по сравнению с традиционными методами и снижение инвалидизации детей вследствие своевременного установления правильного диагноза и назначения адекватной терапии.

Компьютерная технология «Айболит» (НЦ ССХ им. А. Н. Бакулева, Бураковский В. И. и др.), включает математическую модель кровообращения, «реагирующую» на поступающую с датчиков текущую информацию. Она позволяет не только проводить диагностику и оценку состояния больного, но и помогать при выборе и последующей коррекции лечебных мероприятий. Мониторно-компьютерная технология с обратной связью позволяет реализовать индивидуальный подход к лечению больного (РГМУ, Гаспарян С. А., Зарубина Т.В.).

Методы обработки и сегментации 3D-изображений, реализованные в программной системе (МГУ, Гаврилов А. В. и др.), позволяют объективизировать радиологические исследования и обеспечивают реалистическую визуализацию внутренних структур и органов человека. Представляет интерес система ТАИС (Терапевтическая Автоматизированная Информационная Система), рассчитанная на полное компьютерное ведение пациента в стационаре при одновременной поддержке постановки развернутых клинических диагнозов, назначении исследований и лечения (РГМУ, Устинов А. Г., Ситарчук Е.А.)Когнитивные технологии сделались неотъемлемой составляющей здравоохранения. Они применяются на всех уровнях управления и оказания медицинской помощи. В настоящее время осуществляется переход к комплексной автоматизации отдельных направлений медицины, лечебно-профилактических учреждений и территориального здравоохранения.

Прогресс в охране здоровья населения основан, прежде всего, на внедрении в практику здравоохранения России современных научных разработок, обеспечивающих снижение заболеваемости, инвалидности и смертности. Существенное место в решении этих вопросов занимают когнитивные технологии, ориентированные на мониторинг социально значимых хронических заболеваний и консультативную поддержку лечебно-диагностического процесса. Современная медицина — это комплексный динамический подход к оценке индивидуального и общественного здоровья, это мониторинг, учитывающий разнообразные влияния окружающей среды (природные и техногенные) на организм плода, ребенка, взрослого человека. Появился даже термин «технология здоровья», хотя и не совсем точно отражающий существо вопроса, но характеризующий новый этап в организации системы охраны здоровья населения.

Формальное представление системы знаний о функционировании медицинского учреждения может служить основой для оптимизации принятия оперативных и долговременных решений. Оптимальным решением оперативного обеспечения информацией лиц, принимающих решения, может быть построение хранилища данных, интегрирующего необходимые сведения из существующих учрежденческих автоматизированных систем. В этом случае обеспечивается полноценная поддержка принятия управленческих решений. На государственном уровне США поставили целью формирование единой национальной базы данных (Uniform National Data Set), в которую должны войти данные о заболеваемости и смертности, факторах риска (профессиональных, окружающей среды, поведенческих) и статистика, характеризующая местные службы здоровья [14].

Сегодняшнее состояние когнитивных технологий здравоохранения России позволяет перейти от автоматизации отдельных процессов учета медицинских услуг к созданию интегрированных систем, обеспечивающих возможность непрерывной автоматизированной обработки информации. Информационные ресурсы системы здравоохранения и ОМС включают в себя базы данных по различным направлениям деятельности. В качестве примеров можно назвать республику Удмуртию, в которой достигнут 100-процентный охват медицинских учреждений автоматизацией по направлениям «Стационар», «Поликлиника», «Стоматология», «Кадры» и г. Новокузнецк, где разработана и эксплуатируется интегрированная автоматизированная система управления охраной здоровья населения «Здоровье». Такие системы позволяют переходить от анализа данных к анализу ситуации и к прогнозированию состояния здоровья населения.

В области охраны здоровья детей и состояния здравоохранения в стране младенческая смертность представляет собой интегральный критерий для оценки общего положения. Приказ Минздрава России № 241 от 07.

08.2000 г., которым была утверждена медицинская документация, удостоверяющая случаи рождения и смерти, заложил основу для сочетанного многофакторного анализа младенческой и перинатальной смертности с данными, наблюдаемыми при рождении детей, что обеспечивает разработанная МНИИПДХ (при поддержке фонда Сороса), автоматизированная система информационной поддержки сбора и анализа данных. Комплексный анализ данных является предпосылкой для оценки эффективности работы медицинских учреждений и факторов, определяющих уровень и перспективы дальнейшего снижения детской смертности, и основой для принятия обоснованных управленческих решений по широкому кругу вопросов детского здравоохранения, в том числе для определения приоритетов и объемов необходимого финансирования [14].

Автоматизированный регистр детей-инвалидов «ДИСАРЕГ», разработка которого осуществлена в МНИИПДХ, обеспечивает ведение базы данных детей-инвалидов и получение однотипной учетно-отчетной документации в декретируемые сроки и по запросам, что соответствует Указу Президента РФ от 27.

07.92г. № 802 «О научном и информационном обеспечении проблем инвалидности и инвалидов». Медицинская карта соответствует требованиям учета характера нарушений и их динамики при различных причинах инвалидности, а также социальной адаптированности детей и их потребности в медико-психолого-педагогической коррекции и вспомогательных средствах. Этот регистр, включающий уровни учреждения, городской, региональный и федеральный, может послужить основой для системы государственной статистики детской инвалидности в России.

В настоящее время в структуре детской заболеваемости и смертности в большинстве развитых стран на первое место выходят врожденные пороки развития. Последние встречаются примерно у 5% новорожденных, а их вклад в структуру причин младенческой смертности достигает 20%. В то же время, по данным ВОЗ может быть предупреждено не менее 10% случаев ВПР. С 1999 г. в Российской Федерации проводится мониторинг врожденных пороков. В нем участвуют более 40 субъектов Федерации, использующих разработанное в МНИИПДХ программное обеспечение, что способствует более полному и раннему выявления ВПР, позволяет получить объективную оценку эффективности проводимых профилактических мероприятий и поддерживать территориальные и федеральную базы данных. В результате мониторинга, только за первые три года, уровень выявления ВПР у новорожденных повысился в 2 и более раз в Архангельской, Новгородской и Московской областях [14].

С первых лет применения информационных технологий в здравоохранении одним из ведущих направлений являлись системы поддержки процесса принятия клинических решений. За несколько десятилетий они прошли путь от использования статистических и детерминистских методов до технологии интеллектуальных систем. Применение этих разработок в практике способствует оптимизации дифференциально-диагностического процесса, позволяет повысить качество диагностики и эффективность лечения. Можно привести ряд примеров из различных областей медицины. Так, около 50 ЛПУ России и СНГ используют созданную в МНИИПДХ автоматизированную систему ранней диагностики наследственных болезней «ДИАГЕН», позволяющей идентифицировать свыше 1200 форм (эффективность составляет 90% в сравнении с 60% у врачей медико-генетических консультаций). Там же создана система «КЛИНЭКО», ориентированная на раннее выявление у детей заболеваний, связанных с длительным воздействием экотоксических факторов (первоначально широкий перечень потенциально возможных экотоксикантов уменьшается после рассмотрения системой «признаков-маркеров», характерных для определенных веществ).

Система «ЭСБАД», разработанная МНИИПДХ совместно с Институтом системного анализа РАН, предназначена в помощь врачу при дифференциальной диагностике бронхиальной астмы, определяет степень тяжести заболевания и дает рекомендации по лечению (эффективность — 87,2%).

Программа «Неонатальные судороги» позволяет успешно диагностировать судороги периода новорожденности, встречающиеся при 78 заболеваниях и синдромах, и обеспечивает повышение эффективности диагностики на 30% по сравнению с традиционными методами и снижение инвалидизации детей вследствие своевременного установления правильного диагноза и назначения адекватной терапии.

Компьютерная технология «Айболит» (НЦ ССХ им. А. Н. Бакулева, Бураковский В. И. и др.), включает математическую модель кровообращения, «реагирующую» на поступающую с датчиков текущую информацию. Она позволяет не только проводить диагностику и оценку состояния больного, но и помогать при выборе и последующей коррекции лечебных мероприятий. Мониторно-компьютерная технология с обратной связью позволяет реализовать индивидуальный подход к лечению больного (РГМУ, Гаспарян С. А., Зарубина Т.В.).

Методы обработки и сегментации 3D-изображений, реализованные в программной системе (МГУ, Гаврилов А. В. и др.), позволяют объективизировать радиологические исследования и обеспечивают реалистическую визуализацию внутренних структур и органов человека. Представляет интерес система ТАИС (Терапевтическая Автоматизированная Информационная Система), рассчитанная на полное компьютерное ведение пациента в стационаре при одновременной поддержке постановки развернутых клинических диагнозов, назначении исследований и лечения (РГМУ, Устинов А. Г., Ситарчук Е.А.)