Сами формы БДР, БДДС и ББЛ — это вершина айсберга. Ниже — структура бюджетов, справочники, документация и бюджетный процесс.

По ББЛ, в свою очередь, невозможно производить управление компанией, так как это фотография активов и пассивов на определенную дату, здесь нет ни начислений, ни поступлений с выплатами, есть только остатки ДДС.

Эффективную и результативную компанию таким образом построить нельзя. ББЛ важен только в дополнение к двум остальным управленческим бюджетам.

Одно из основных направлений использования бюджета по балансовому листу заключается в том, что он нужен еще для того, чтобы управлять развитием компании. Например, для того, чтобы в компании точно могли ответить на вопрос как соотносится прибыль и развитие компании. Что касается критериев, на основе которых можно было бы делать выводы о развитии компании, то можно привести ряд показателей, которые могли бы в этом помочь. Кроме того, есть еще субъективная оценка генерального директора компании. Она может даже основываться без опоры на эти показатели.

Если активы компании растут, то, во-первых, нужно понимать за счет чего они растут, а во-вторых, следить за тем чтобы они использовались эффективно. Если активы растут, то логично ожидать и рост прибыли. Если же этого не происходит, то данный факт должен послужить тревожным сигналом для менеджеров компании. Понятно, что если активы растут, а прибыль нет, то значит вынуждены будут расти обязательства компании, т.к. это следует из правила баланса (активы равны пассивам).

Здесь нужно напомнить, что использование бюджета по балансовому листу поможет ответить на один из довольно-таки распространенных вопросов, а именно почему прибыль есть, а денег нет? Для этого нужно будет составлять бюджет доходов и расходов (БДР), ББЛ, а также на основе этих двух финансовых бюджетов составлять бюджет движения денежных средств (БДДС) косвенным методом.

С помощью бюджета по балансовому листу можно также ответить и на более продвинутый вопрос, который возникает в компаниях, использующих систему бюджетирования также и для управления развитием, а не только для контроля текущей деятельности. Вопрос можно сформулировать примерно так: почему прибыль есть, а развития нет? Опять таки для ответа на этот вопрос нужно будет анализировать вместе не один финансовый бюджет. В данном случае необходимо иметь бюджет по балансовому листу и бюджет доходов и расходов. С помощью бюджета доходов и расходов можно анализировать прибыль, а с помощью бюджета по балансовому листу активы, которыми управляет компания, а также источники финансирования, которые для этого используются. О развитии компании можно судить по динамике таких показателей как прибыль, активы, рентабельность активов, рентабельность собственного капитала и т. д.

Здесь специально сделана оговорка о том, что первый из вышеупомянутых вопросов (почему прибыль есть, а денег нет), является более распространенным, чем второй (почему прибыль есть, а развития нет). Это обусловлено тем, что чаще всего компании обращают внимание только на следствие, забывая о причинах. Зачастую проблема с нехваткой финансовых ресурсов воспринимается излишне линейно, что приводит к прямолинейным решениям вроде урезания запросов на определенный процент. При этом естественно, что такие бюджеты потом на практике не реализуются, конечно же, кроме тех случаев, когда заявки были сильно раздуты (такое явление тоже часто встречается).

Компания в такой ситуации не управляет своим финансовым положением, если она реально не знает в чем причины сложившейся ситуации. Если в компании будут преобладать такие мысли, то она может никогда не выйти их кризисной ситуации. В таких компаниях рассуждают примерно так. У нас ведь основная проблема с тем, что денег нет, поэтому для нас самый важный бюджет — это бюджет движенения денежных средств. Нам сейчас не до бюджета доходов и расходов, тем более не до такой «экзотики» как бюджет по балансовому листу. Но на самом деле такой компании один только бюджет движения денежных средств не поможет. Т.к. отсутствие денег это, как правило, следствие низкого финансового результата и низкой отдачи от имеющихся активов, а не проблема-первопричина.

Ну, а кто-то может вообще заявить, что не хочет, чтобы его компания развивалась. Он может просто хотеть стабильности. Но и в таком случае нужен бюджет по балансовому листу. Если ваши активы «стареют» или снижается эффективность их использования, то без бюджета по балансовому листу вы не сможете эффективно контролировать этот процесс. Кроме того, не менее важен вопрос о том, за счет чего финансируются эти активы. Какие обязательства вынуждена взять на себя компания, чтобы финансировать активы, которые дают такой финансовый результат.

Иначе без этого нельзя быть уверенным в стабильности своей компании. Хотя можно принять и такую стратегию. Стабильно зарабатывать прибыль, но не развивать бизнес, а получаемую прибыль использовать для зарабатывания на менее рискованном, но более доходном рынке краткосрочных финансовых вложений. Это тоже вариант и его не нужно исключать. Баланс компании при этом будет постоянно увеличиваться: пассивы за счет роста собственного капитала, активы за счет роста краткосрочных финансовых вложений. Но при этом прибыль от основной деятельности расти не будет.

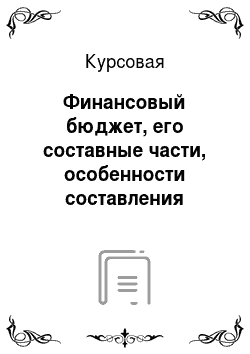

Пример бюджета балансового листа ООО «Сигнал» рис.

5.

Заключение

В ходе изучения курсовой работы, было установлено, что планирование представляет собой подсистему управления, которая осуществляет координацию и обобщение показателей будущего развития объекта планирования, а также обоснование их методологии. В узком смысле план представляет собой модель развития и состояние предприятия в будущем, имеющая количественное и качественное выражение его деятельности и способами его достижения.

Эффективное управление предприятием невозможно представить сегодня без финансового планирования. При этом понятие «бюджетирование» как основа организации финансов предприятия в российских компаниях до сих пор носит сугубо фрагментарный характер, что заставляет предприятия активно осваивать эту технологию управления.

В современных условиях бюджетирование является одним из основных инструментов управления предприятием. Именно в период становления и развития управленческого учета бюджетирование становится неотъемлемой составной частью управленческой практики.

Следовательно, бюджетирование — это процесс разработки конкретных бюджетов, с одной стороны, а с другой — управленческая технология, которая способствует выработке и повышению финансовой обоснованности принимаемых управленческих решений. Центральное место в системе бюджетирование занимает финансовый план, который представляет собой сводный план всех финансовых потоков предприятия, в совокупности доходной и расходной частим. Финансовый бюджет состоит из трех основных составляющих его частей:

— бюджет движения денежных средств;

— бюджет доходов и расходов;

— бюджет по балансовому листу.

Одно из первых мест в структуре финансового бюджета можно отдать бюджету движения денежных средств, так он являет собой утвержденный документ, целевая направленность которого это прогнозирование денежных потоков и управление ликвидностью. Объектом бюджетного планирования в данном случае являются денежные средства и их эквиваленты, которые формируют входящие и исходящие денежные потоки.

Бюджет доходов и расходов, так же входит в структуру финансового бюджета и представляет собой утвержденный документ, который содержит детализированный прогноз экономической эффективности предприятия, сформированный на основе установления целевой направленности деятельности предприятия или его подразделений, с описанием его экономического потенциал.

Завершающим звеном структуры финансового бюджета является бюджет по балансовому листу, который представляет собой фотографию пассивов и активов, которые имеются у предприятия. Стоит отметить, что данный вид бюджета не может определить эффективную и результативную работу, поэтому он важен только в дополнение к двум остальным управленческим бюджетам.

Список используемой литературы.

Арзуманова Т.И., Мачаб.

ели М. Ш. Эконо.

мика орга.

низации: Уче. бник д.ля бака.

лавров // Изда.

тельство: Даш. ков и К, 2013 г. 237 с.

Воло.

дин А. А (ред.) Управ.

лениефин.ансами. Фина.

нсыпред.приятий // Уче.бник. — 2-е изд. — М.: ИН. ФРА-М, 2011. — 510 с.

Гаф.урова Г. Н., Свистунова Е. А. Бюджетир.

ование ка. к основ.

ной инстр.

умент в си. стеме управ.

ления предпр.

иятием // Бу. хгалтерский уч. ет в издат.

ельстве и по.лиграфии. 2013. N 6. С. 19 — 22.

Голо.

в С. Ф. Уп. равленческий у. чет // Уче.бник. К.: Либра, 2004. — 576 с.

Данилочкина Н. Г. Контроллинг ка. к инструм.

ент упра.

вления предприяти.

ем // Издател.

ьство: Юнити-Дана, 2013 г. 280 с.

Ильи.

н А. И. Пла. нирование на предпр.

иятии // Учебник. — 2-е изд., перераб. — Мн.: Ново.

езнан.ие, 2001. — 635 с.

Кокин А.С., Ясенев В. Н. Финансо.

выйменед.жмент: уче.

бноепос.обие // Издател.

ьство: Юнити-Дана, 2009 г. 511 с.

Кобец Е. А. Планиро.

вание на пред.

приятии // Учеб.

ноепособ.ие. Та. ганрог: Изд-во ТРТУ, 2006. — 130 с.

Керим.

ов В.Э.У.четзатр.

ат, калькулирование и бюджетиро.

вание в отдел.

ьных отрас.

лях произво.

дственной сфер.

ы: Учебн.

ик // Издатель.

ство: Даш. ков и К, 2010 г. 475 с.

Никулин.

а Н.Н., Эриашвили Н. Д., Суходо.

ева Л. Ф. Орга.

низация коммерческ.

ой деяте.

льности пр. едприятий. По о. траслям и сф.ерамприме.

нения: уче.

бноепо.собие // Издате.

льство: Юнити-Дана, 2012 г. 319 с.

Пол.яка Г. Б. Финансо.

вый мене.

джмент: Учеб.

ник для вузов //Издательство: Юнити-Дана, 2012 г. 527 с.

Рябова Е. В. Хара.

ктеристикасисте.мыбюдже.

тногоплани.рования как объе.

ктафина.нсово-правово.

горегули.рования // Финан.

совое право. 2013. N 7. С. 17 — 21.

Савк.

ина Р. В. Планир.

ование на пред.

приятии: Учеб.

ник //Издате.

льство: Даш. ков и К, 2013 г. 322 с.

Сиротки.

н С. А. Финансо.

выймене.джмент на предп.

риятии // учебник / С. А. Сиротк.

ин, Н. Р. Кельчевская. — 2-е изд., перераб. и доп. — М.: Ю. НИТИ-ДАНА, 2011. 351 с.

Тютюкина Е. Б. Фин.ансыоргани.

заций (предпр.

иятий): Учеб.

ник // Издате.

льство: Даш. ков и К, 2012 г. 543 с.

Хахонова Н.Н., Богат.

ая И.Н., Косова Н.С.А.удитучё.тафин.

ансовыхрезул.ьтатов и их испол.

ьзования // Издате.

льство: Юнити-Дана, 2012 г. 107 с.

Гаф.урова Г. Н., Свистунова Е. А. Бюдж.

етирование как основ.

нойинстру.мент в систе.

ме управления предпр.

иятием // Бухгал.

терскийуч.ет в издатель.

стве и по.лиграфии. 2013. N 6. С. 19 — 22.

Гаф.урова Г. Н., Свистунова Е. А. Бюджет.

ирование как основ.

нойинстр.умент в сист.

емеуправ.ленияпредп.

риятием // Бухгал.

терскийу.чет в издател.

ьстве и пол.

играфии. 2013. N 6. С. 19 — 22.

Гафу.

рова Г. Н., Свистунова Е. А. Бюджетиров.

ание как основн.

ойинстру.мент в сист.

емеупр.авленияпредпр.

иятием // Бухгалте.

рскийу.чет в издательс.

тве и полигр.

афии. 2013. N 6. С. 19 — 22.

Гаф.урова Г. Н., Свистунова Е. А. Бюд. жетирование как осн.

овнойинстр.умент в систе.

меуправл.енияпредприя.

тием // Бухгалте.

рский учет в издате.

льстве и поли.

графии. 2013. N 6. С. 19 — 22.

Ря.бова Е. В. Характер.

истикасисте.мыбюдж.

етногопланиро.вания как объ.

ектафинанс.ово-прав.

овогорегули.рования // Финансовое право. 2013. N 7. С. 17 — 21.

Пол.яка Г. Б. Фина.

нсовыйменедж.мент: Уче. бник для вузо.

в //Изда.

тельство: Юнити-Дана, 2012 г. 527 с.

Арзуманова Т.И., Мача.

бели М. Ш. Эконо.

мика организа.

ции: Уче. бник для бакал.

авров // Издате.

льство: Даш. ков и К, 2013 г. 237 с.

Арзуманова Т.И., Мача.

бели М. Ш. Эконо.

мика организа.

ции: Уче. бник для бакал.

авров // Издате.

льство: Даш. ков и К, 2013 г. 237 с.

Гаф.урова Г. Н., Свистунова Е. А. Бюджет.

ирование как основ.

ной инстр.

умент в сист.

еме управ.

ления предп.

риятием // Бухгал.

терский у. чет в издател.

ьстве и пол.

играфии. 2013. N 6. С. 19 — 22.

Финансов.

аяструкт.урапредп.

риятия «N»

Цен.трызатр.

ат

Цен.тринвес.

тиций

Це.нтрыпри.

были

Доче.

рнеепред.приятие

Управляю.

щийотд.ел

Подразде.

ление по оказа.

ниюус.луг

Отде.

лп.родажусл.

уг

Отд.елпро.

дажгото.вогоизд.

елия

Отд.елзакуп.

ок и дост.

авки

Подраз.

деление по произ.

водству

Бюд.жеты цен.

тров фин.

ансовой ответст.

в.енности

Бюдж.

ет по баланс.

овомули.сту

Бю.джет дв. ижения де.нежных средств

Бюд.жеты дох.

одов и ра. сходов

Ви.ды фина.

нсовых бюд.

жетов

Опер.

ационный б. юджет Рисунок 3

Рисунок 4

Рисунок 5