Таблица 2.6.

Структура пассивов баланса ООО «Бизнес — Империал» за 2014;2016 гг., %.

Показатель 2014 г. 2015 г. 2016 г. Капитал и резервы 100 100 100 Уставный капитал 0,67 0,64 0,57 Резервный капитал 0,10 0,10 0,09 Нераспределенная прибыль 99,23 99,27 99,35 Заемный капитал 100 100 100 Долгосрочные обязательства 0,18 0,23 0,63 Краткосрочные обязательства 99,82 99,77 99,37.

Вертикальный анализ пассивов баланса ООО «Бизнес — Империал» за 2014;2016 гг. показал, что в целом по пассивам наблюдаются положительные тенденции. Кроме того, сама структура пассивов является довольно благоприятной.

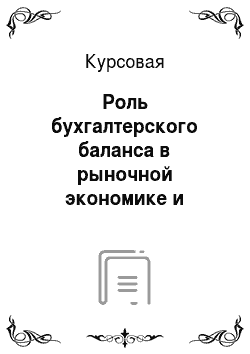

На рисунке 2.5 представлена структура собственного капитала ООО «Бизнес — Империал» за 2014;2016 гг.

Рис.

2.5. Структура собственного капитала ООО «Бизнес — Империал» за 2014;2016 гг., %.

Большую часть собственного капитала компании занимает нераспределенная прибыль — на конец 2016 года 99,35% Незначительную часть собственного капитала занимает уставный капитал — 0,57% на конец 2015 года и резервный капитал — всего 0,09%.

На рисунке 2.6 представлена структура заемного капитала ООО «Бизнес — Империал» за 2014;2016 гг.

Рис.

2.6. Структура заемного капитала ООО «Бизнес — Империал» за 2014;2016 гг., %.

Таким образом, наибольшую долю занимают краткосрочные обязательства, по данным 2016 года они составляют 99,37% всех обязательства предприятия. Долгосрочные обязательства составили всего 0,63% всех обязательств.

ЗАКЛЮЧЕНИЕ

.

В заключение курсовой работы можно сделать ряд выводов.

Баланс предприятия является одной из форм бухгалтерской отчетности, которая отражает средства предприятия по составу и направлениям использования (актив) и источникам их финансирования (пассив) в денежной оценке на определенную дату. В балансе приводятся показатели на начало и конец отчетного периода, это необходимо для сравнения показателей.

Существует довольно обширная классификация балансов. Бухгалтерские балансы можно классифицировать по самым разным признакам: по источникам составления, по времени составления по источнику информации, по характеру и виду деятельности, по объекту отражения, по и т. п.

Баланс состоит из актива и пассива, каждый из которых состоит из нескольких разделов. Актив баланса состоит из двух разделов: внеоборотные активы и оборотные активы. Пассив бухгалтерского баланса состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств.

По бухгалтерскому балансу предпирятия можно сделать оценку его активов и обязательств, можно судить о динамике собственного капитала и прочих фондов и резервов предприятия, динамике заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов предприятия.

Бухгалтер любого предприятия должен очень внимательно относится к формированию баланса, поскольку даже незначительное нарушение может обернуться для предприятия большими негативными последствиями.

В работе была рассмотрена структура и состав основных статьей баланса на примере предприятия ООО «Бизнес — Империал».

Пассив ООО «Бизнес — Империал» формируется в основном за счет собственного капитала, в первую очередь уставного и добавочного капитала, и незначительной части заемных средств (по большей части краткосрочных).

Анализ состава актива баланса ООО «Бизнес — Империал» за 2014;2016 гг. показал, что стоимость имущества выросла в 2015 году на 956 тыс. руб. или на 1,1%. В первую очередь это связано с ростом общей стоимости оборотных активов предприятия на 1 393 тыс. руб. или на 3,43%.

Негативным в составе активов ООО «Бизнес — Империал» является то, что размер дебиторской задолженности за анализируемый период увеличился в 2014 году 2 945 тыс. руб. В 2015 году наблюдается небольшое снижение дебиторской задолженности, данную тенденцию по такому снижению необходимо сохранить в 2015 году.

В целях улучшения показателей бухгалтерского баланса для ООО «Бизнес — Империал» можно предложить несколько направлений:

1. Сокращение размера дебиторской задолженности при помощи составления графика возникновения и погашения дебиторской задолженности на плановый период.

2. Также ООО «Бизнес — Империал» можно предложить сформировать систему рассылки писем клиентам о напоминании погасить задолженность в установленные сроки.

Сейчас одним из самых перспективных тенденций развития учета во всем мире считаются переход на Международные стандарты финансовой отчетности (МСФО).

Введение

МСФО является неким «шагом» на пути к развитию российских фирм — расширение сотрудничества российских организаций с иностранными партнерами, привлечение зарубежных инвестиций, публикация финансовых отчетов, подготовленных в соответствии с МСФО.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

Федеральный Закон от 06.

12.2011 N 402-ФЗ «О бухгалтерском учете» (ред.

от 23.

05.2016).

Приказ Минфина России от 02.

07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 06.

04.2015).

Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.

11.2010 N 142н).

Приказ Минфина РФ от 29.

07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 08.

07.2016).

Анциферова, И. В. Бухгалтерский финансовый учет: Практикум / И. В. Анциферова. — М.: Дашков и К, 2016. — 368 c.

Арзуманова Л. Л. Правовое регулирование бухгалтерского учета: учебник / отв. ред. Е. Ю. Грачева, Н. Ю.

Орлова. — М.:Юр.Норма, НИЦ ИНФРА-М, 2016. — 320 с Букина О. А. Азбука бухгалтера. От аванса до баланса.

— М.: Феникс, 2013. — 311 с.

Важнейшие тенденции развития бухгалтерского учета / Ложников И. Н. // Вестник бухгалтера Московского региона. — 2015. — Вып. № 1. — С.23−24.

Гетьман В.Г., Терехова В. А. Бухгалтерский финансовый учет. — М.: Дашков и Ко, 2013. — 240 с.

Голикова Е. И. Бухгалтерский учет и бухгалтерская отчетность: реформирование. — М.: Дело и Сервис, 2012. — 320 с.

Землякова С. Н., Косоножкина Д. В. Баланс предприятия и его классификация // Молодой ученый. — 2016. — № 1. — С. 362.

Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М.: Бухгалтерский учет, 2012 — 340 с.

Касьянова, Г. Ю. Отчетность: бухгалтерская, налоговая и статистическая / Г. Ю. Касьянова. — М.: АБАК, 2015. — 464 c.

Кузьмина Е. С., Воливок О. А. Бухгалтерский баланс как информационная база анализа финансового состояния предприятия и оценка вероятности его банкротства // Молодой ученый. — 2016. — № 6. — С. 467.

Островская О. Л. Бухгалтерский баланс // Расчет. 2014. — № 5. С. 35−37.

Поленова С. Н. Теория бухгалтерского учета: Учебник/С. Н. Поленова.- 3- изд. — М.: Издательствоторговая корпорация «Дашков К0», 2013. 464 с.

Оксанич, Е. А. Бухгалтерская (финансовая) отчетность: Учебное пособие / Ю. И. Сигидов, А. И. Трубилин, Е. А. Оксанич, М. С. Рыбянцева; Под ред. Ю. И. Сигидов. — М.: НИЦ ИНФРА-М, 2013. — 366 c.

Петров А.М.- Учет и анализ. Учебник. -М.: Инфра-М, 2014 — 255 с.

Ровенских, В. А. Бухгалтерская (финансовая) отчетность: Учебник для бакалавров / В. А. Ровенских. — М.: Дашков и К, 2014. — 364 c.

Сигидов Ю. И. Бухгалтерский финансовый учет: Учебное пособие/Ю.И.Сигидов, Г. Н. Ясменко — М.: НИЦ ИНФРА-М, 2015. — 367 с.

ПРИЛОЖЕНИЕ 1.

Бухгалтерский баланс на 31 декабря 2016 года.

КОДЫ Форма по ОКУД 710 001.

Дата (число, месяц, год) 31 12 2016.

Организация: ООО «БизнесИмпериал» по ОКПО Идентификационный номер налогоплательщика ИНН Вид экономической деятельности: Разработка программного обеспечения и консультирование в этой области по ОКВЭД 77.2 Организационно-правовая форма/форма собственности: частная по ОКОПФС/ОКФС 65 2 Единица измерения: тыс. руб. по ОКЕИ 384 (385) Местонахождение (адрес):

Пояснения Показатели Код строки на.

31.

12.2016 на.

31.

12.2015 на.

31.

12.2014 АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы 1110 1490 1060 1408 в том числе.

Нематериальные активы в организации 11 101 975 581 928 Приобретение нематериальных активов 11 102 515 479 479 Результаты исследований и разработок 1120 — - - Нематериальные поисковые активы 1130 — - - Материальные поисковые активы 1140 — - - Основные средства 1150 29 51 139 Доходные вложения в материальные ценности 1160 — - - Финансовые вложения 1170 45 000 45 000 45 000.

Отложенные налоговые активы 1180 6 6 7 Прочие внеоборотные активы 1190 — - - Итого по разделу I 1100 46 525 46 117 46 554 II. ОБОРОТНЫЕ АКТИВЫ Запасы 1210 8 9 7 Налог на добавленную стоимость по приобретенным ценностям 1220 — - - Дебиторская задолженность 1230 11 115 16 870 13 925.

Финансовые вложения (за исключением денежных эквивалентов) 1240 — 3600 — Денежные средства и денежные эквиваленты 1250 32 244 19 878 14 279.

Прочие оборотные активы 1260 1581 1907 12 360.

Итого по разделу II 1200 44 948 41 964 40 571 БАЛАНС 1600 91 473 88 081 87 125 ПАССИВ.

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 500 500 500 Собственные акции, выкупленные у акционеров 1320 — - - Переоценка внеоборотных активов 1340 — - - Добавочный капитал (без переоценки) 1350 — - - Резервный капитал 1360 75 75 75 Нераспределенная прибыль (непокрытый убыток) 1370 87 430 77 960 74 561.

Итого по разделу III 1300 88 005 78 525 75 136 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства 1410 — - - Отложенные налоговые обязательства 1420 — - - Оценочные обязательства 1430 22 22 22 Прочие обязательства 1450 — - - Итого по разделу IV 1400 22 22 22 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства 1510 — - - Кредиторская задолженность 1520 3446 9524 11 967.

Доходы будущих периодов 1530 — - - Оценочные обязательства 1540 — - - Прочие обязательства 1550 — - - Итого по разделу V 1500 3446 9524 11 967 БАЛАНС 1700 91 473 88 081 87 125.

Руководитель Мясницкий И. И. Главныйбухгалтер Караваева Н. О. (подпись) (расшифровка подписи) (подпись) (расшифровка подписи).

Поленова С. Н. Теория бухгалтерского учета: Учебник/С. Н. Поленова.- 3- изд. — М.: Издательствоторговая корпорация «Дашков К0», 2013, с. 78.

Островская О. Л. Бухгалтерский баланс // Расчет. 2014. — № 5, с. 35.

53,43%.

52,36%.

50,86%.

46,57%.

47,64%.

49,14%.

0%.

20%.

40%.

60%.

80%.

100%.

Внеоборотные активы.

Оборотные активы.

0,01%.

0,01%.

0,02%.

0,30%.

0,06%.

0,11%.

3,02%.

2,30%.

3,20%.

96,72%.

97,58%.

96,66%.

0%.

20%.

40%.

60%.

80%.

100%.

Отложенные налоговые активы.

Основные средства.

Нематериальные активы.

Финансовые вложения.

35,20%.

55,23%.

71,74%.

30,47%.

0,02%.

0,02%.

0,02%.

34,32%.

40,20%.

24,73%.

4,54%.

3,52%.

0%.

20%.

40%.

60%.

80%.

100%.

Запасы и НДС.

Дебиторская задолженность.

Денежные средства и финансовые вложения.

Прочие оборотные активы.

13,76%.

10,84%.

3,79%.

89,16%.

96,21%.

86,24%.

0%.

20%.

40%.

60%.

80%.

100%.

Заемный капитал.

Собственный капитал.

0,57%.

0,64%.

0,67%.

0,09%.

0,10%.

0,10%.

99,35%.

99,27%.

99,23%.

0%.

20%.

40%.

60%.

80%.

100%.

Уставный капитал.

Резервный капитал.

Нераспределенная прибыль.

99,82%.

99,77%.

0,63%.

0,23%.

0,18%.

99,37%.

0%.

20%.

40%.

60%.

80%.

100%.

Долгосрочные обязательства.

Краткосрочные обязательства.