Порядок расчета оптимальной системы налогообложения, учета, отчетности для малого предприятия

ООО «ИРМА» самостоятельно организовывает систему налогового учета. Причем эта система должна позволить минимизировать трудозатраты на обработку информации и обеспечить последующий контроль за формированием налоговой базы. Организация налогового учета с использованием базы данных бухгалтерского учета диктуется тем, что в бухгалтерском учете используется система двойной записи, являющаяся важным… Читать ещё >

Порядок расчета оптимальной системы налогообложения, учета, отчетности для малого предприятия (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- 1. Порядок расчета оптимальной системы налогообложения, учета, отчетности для малого предприятия

- 1. 1. Сущность и особенности налогообложения малого бизнеса в России

- 1. 2. Специальные налоговые режимы для предприятий малого бизнеса

- 2. Эффективность применения разных систем налогообложения на примере ООО «ИРМА»

- 2. 1. Общая характеристики и организационная структура ООО «ИРМА»

- 2. 2. Финансово-экономические показатели деятельности ООО «ИРМА»

- 2. 3. Сравнительный анализ применения общего режима и упрощенной системы налогообложения на примере ООО «ИРМА»

- 2. 4. Выбор наиболее эффективного режима налогообложения

- Заключение

- Список литературы

- Приложения

Предприятие может применять общую систему налогообложения или при выполнении соответствующих условий перейти на упрощенную систему налогообложения. Для предприятия ООО «ИРМА» предлагается переход на упрощенную систему налогообложения. Однако, переход на упрощенную систему налогообложения является добровольным. Это означает, что никто не может принудить перейти на упрощенную систему налогообложения. Кроме единого налога, применяющие упрощенную систему налогообложения организации или индивидуальные предприниматели, должны уплатить страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, взносы в Пенсионный фонд, а также прочие налоги и сборы. Налоговая ставка по единому налогу в связи с применением упрощенной системы налогообложения по пункту 1 статьи 346.

20 НК РФ равна 6 или 15 процентам соответственно. Деятельность, которую ведет предприятие, не подпадает под налогообложение налогом ЕНВД. Общеустановленная система налогообложения (ОСН) в ряде случаев имеет свои несомненные преимущества и применяется многими предприятиями. ООО «ИРМА» в настоящее время уплачивает следующие налогов:

налога на прибыль;

— налога на имущество;

— налога на добавленную стоимость (НДС).- налог на доходы физических лиц (НДФЛ);

— налог на имущество физических лиц. Структура налоговых издержек

ООО «ИРМА» приведена в табл.

5.Таблица 5 Структура налоговых издержек

ООО «ИРМА» Налог2013 год2014 год

ИзменениеСумма, тыс.

руб.Уд.вес, %Сумма, тыс.

руб.Уд.вес, %Сумма, тыс.

руб.Уд.вес, %Страховые взносы 75 936,0989336,301 340,28Налог на прибыль39 518,7845518,4960−0,25НДС94 044,68110745,1 671,50Налог на имущество90,4550,21−4-0,74Всего налоговых издержек2 103 100,002460100,36 217,21Проведенный анализ структуры налоговых издержек показал, что наибольшую долю занимает НДС — 44,68% в 2013 году и 45,00% в 2014 году, а также страховые взносы- 36,09% и 36,30% соответственно. Наиболее наглядно структуру налоговых затрат в 2014 г (рис. 1).Рис. 1. Структура налоговых издержек за 2014 год

Анализом налоговой нагрузки занимается финансовая служба предприятия. Несмотря на то, что финансовая служба относится к так называемым обслуживающим службам, это подразделение занимает ведущее место в структуре предприятия. Перед финансовой службой организации стоит задача ведение бухгалтерского учета, подготовка бухгалтерской финансовой отчетности, анализ налоговой нагрузки и обеспечение деятельности организации финансовыми ресурсами в условиях стремления к максимизации благосостояния ее собственников. Вместе с развитием финансового менеджмента лучшим показателем успешности предприятия являлся избыток денежных средств, прочих ресурсов. Кроме того, ведущими показателями бизнеса сегодня являются его прозрачность и управляемость. Можно констатировать, что с развитием организации меняется позиция руководства по поводу планирования, анализа исходящей информации и контроля, учетной системы, текущей регистрации фактов хозяйственной жизни. Налоговый кодекс Российской Федерации закрепляет лишь основные принципы ведения учета, определяет его цели и устанавливает перечень документов, являющихся подтверждением данных. При этом, требование налогового законодательства о ведении налогового учета для подтверждения налоговой базы по налогу на прибыль ставит перед специалистами бухгалтерской финансовой службы

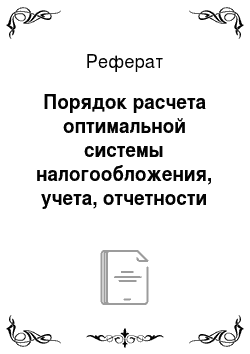

ООО «ИРМА» задачу практической реализации данного положения. Таким образом, правильный выбор стиля и методов управления и грамотное применение механизмов финансового менеджмента позволят предприятию добиться долговременных положительных результатов и занять устойчивое положение на рынке. Следует отметить, что оценка качества экономического управления не регламентируется какими-либо документами, поэтому в соответствии с выбранной учетной политикой для целей управленческого учета, целей стратегического развития и его приоритетов каждое предприятие самостоятельно выбирает необходимые критерии, показатели и методы их расчета. Схематично организация налогового учета на предприятии представлена на рис.

2.┌─────────────────────────────────────────────────────────────────────────┐│ Первичные учетные документы │└────────┬────────────────────────────────────────────────────────┬───────┘ │/ │/┌────────┴───────┐ ┌───────────────────┐ ┌────────────────┐│ Регистры │ │ Корректировки и │ │ Регистры ││ бухгалтерского ├────────>│ преобразования ├────────>│налоговогоучета││ учета │ ││││└────────┬───────┘ └───────────────────┘ └────────┬───────┘ │/ ┌───────────────────┐ │/┌────────┴───────┐ │ Регистры-расчеты, │ ┌────────┴───────┐│ Бухгалтерская │ │ информации для ├────────>│ Налоговая ││ прибыль │ │ которых │ │ прибыль │└────────┬───────┘ │ в бухгалтерском │ └────────┬───────┘ │/ │ учете нет │ │/┌────────┴───────┐ └───────────────────┘ ┌────────┴───────┐│ Бухгалтерская │ │ Налоговая ││ отчетность │ │отчетность │└────────────────┘ └────────────────┘Рис. 2. Построение системы налогового учета

ООО" ИРМА" Налогоплательщик

ООО «ИРМА» самостоятельно организовывает систему налогового учета. Причем эта система должна позволить минимизировать трудозатраты на обработку информации и обеспечить последующий контроль за формированием налоговой базы. Организация налогового учета с использованием базы данных бухгалтерского учета диктуется тем, что в бухгалтерском учете используется система двойной записи, являющаяся важным и наиболее эффективным средством самоконтроля полноты учета организацией хозяйственных операций. Организация налогового учета с использованием базы данных бухгалтерского учета диктуется тем, что в бухгалтерском учете используется система двойной записи, являющаяся важным и наиболее эффективным средством самоконтроля полноты учета организацией хозяйственных операций. В НК РФ не содержится указаний на конкретную методику налогового учета. Он закрепляет лишь основные принципы ведения налогового учета, определяет его цели и устанавливает перечень документов, являющихся подтверждением данных учета. Учетная политика для целей бухгалтерского и налогового учета ООО" ИРМА" приведена в Приложении 4. Таким образом, предприятие уплачивает налоги, характерные для общей системы налогообложения: налог на прибыль, налог на имущество, страховые взносы, НДС, НДФЛ, как налоговый агент, начисление и уплата которых отражается в бухгалтерском учете предприятия. Если налоговая нагрузка при применении общего режима налогообложения больше налоговой нагрузки при применении УСНО, то хозяйствующему субъекту выгодно переходить на упрощенную систему налогообложения

Анализ, проведенный в параграфе 2.

3. показал, что предприятию выгоднее использовать налоговый режим УСНс объектом «доходы — расходы», так как налоговая нагрузка будет существенно ниже, а именно на 86%.Таким образом, предприятию ООО «ИРМА» рекомендовано перейти на режим УСН с объектом «доходы — расходы» с 2016 г для этого необходимо подать соответствующее заявление в налоговую инспекцию. Заявление необходимо подать строго в период с 1 октября по 30 ноября2015г, и только тогда со следующего календарного года можно будет работать УСН. Однако, переход на упрощенную систему налогообложения является добровольным. Это означает, что никто не может принудить предприятие перейти на упрощенную систему налогообложения. Вместе с тем существуют определенные ограничения на применение упрощенной системы налогообложения, связанные с тем, что многие контрагенты, которые являются покупателями ООО" ИРМА" не заинтересованы в работе без НДС, так как не смогут использовать право вычета по приобретенной продукции. Это обстоятельство является определяющим, в том, что ООО" ИРМА" не стремилось к переходу на упрощенную систему налогообложения. Заключение

Современный период ужесточения конкурентной борьбы в различных сферах деятельности, постоянных изменений в существующей системе налогообложения характеризуется наличием высоких издержек ведения бизнеса на предприятиях в РФ. Именно это подталкивает предприятия на создание учетной политики, направленной на точный учет доходов и расходов, налоговое планирование и возможное снижение налоговой нагрузки. В условиях развития рыночных отношений на этапе становления налоговой системы России изначально сформировалась система налоговых органов централизованная и иерархическая с ярко выраженной специализацией по видам налогов. Такая организационная структура налоговых органов была объективной необходимостью в период создания механизма начисления и взимания налогов, разработки основ налогового законодательства, методологической базы его реализации. Анализом хозяйственной деятельностиназывается научно разработанная система методов и приемов, посредством которых изучается экономика предприятия, выявляются резервы на основе учетных и отчетных данных. Налоговое планирование является одним из инструментов в общей системе планирования и принятия управленческих решений на предприятие. В Российской Федерации необходима оптимальная налоговая политика, а кроме того государственная поддержка развития малого бизнеса, которая носит комплексный характер.

Изменения в условиях хозяйствования на рубеже 21 века повышают уровень регулирования рыночной экономики и одновременно внешние риски. Современные направления исследований конкуренции использовали богатый теоретический и практический опыт и показали, что современные условия хозяйствования обязывают компании придерживаться осмотрительной политики в части налоговой политики, формирования себестоимости. Жесткая конкуренция, перенасыщенные рынки сбыта, а также снижение спроса в результате экономического кризиса лишают компании некоторых возможностей для коммерческого маневра и снижения налоговой нагрузки. Недавний финансово-экономический кризис проверил на прочность большинство компаний. Многие, не справившись с трудностями, попросту исчезли с рынка, а выжившие сделали определенные выводы. В случае применения неосмотрительной налоговой политики, предприятие несет существенные налоговые риски, в случае неумеренногоувеличения цен в целях обеспечения роста финансовых результатов компании рискуют потерять занятую долю рынка. Таким образом, основным инструментом, позволяющим влиять на финансовые результаты деятельности компании, является правильная коммерческая стратегия, грамотная налоговая политика, оптимизация себестоимости путем сокращения издержек. Таким образом, предприятию ООО «ИРМА» рекомендовано перейти на режим УСН с объектом «доходы — расходы» с 2016 г для этого необходимо подать соответствующее заявление в налоговую инспекцию. Заявление необходимо подать строго в период с 1 октября по 30 ноября 2015 г, и только тогда со следующего календарного года можно будет работать УСН.

Список литературы

Налоговый Кодекс РФ, части 1 и 2Финансовый менеджмент: Учеб. для вузов по экон. спец./ Н. Ф. Самсонов, Н. П. Баранникова, А. А.

Володин и др.; Под ред. Н. Ф. Самсонова.

М.:Финансы: ЮНИТИ, 2011.-495с.Брызгалин А. В., Берник В. Р., Головкин А. Н. Методы налоговой оптимизации / Под ред. А. В. Брызгалина. М.: Аналитика-Пресс, 2011. 195с. Брызгалин А. В., Берник В. Р., Головкин А. Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. Екатеринбург: Налоги и финансовое право, 2008. 153с. Князев В. Г., Пансков В. Г. Налоги и налогообложение: Учебник. М.: МЦФЭР, 2011.

103с.Оптимизация и минимизация налогообложения: готовые способы экономии / Под ред. С. В. Белоусовой. Москва: Вершина, 2012. С. 51 — 52. Перов А. В. Налоги и налогообложение: учеб.

пособие / А. В. Перов А. В. Толкушин.

8-е изд. М.: Юрайтиздат, 2012. 139 с. Теория налогообложения: свежий взгляд на старые проблемы / И. А. Майбуров

Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2011. 184 с. Филина Ф. Н. Налоговое планирование на малых предприятиях // www.rosbuh.ru. Исаев А. Ю. Этапы развития категории корпоративного налогового менеджмента в России. // URL:

http://www.beintrend.ru. Последовательность проведения планирования налогов. URL:

http://www.pnalog.ru/material/posledovatelnost-nalogovogo-planirovaniya. Теоретические вопросы налогового планирования в работе предприятия. URL:

http://www.pnalog.ru/material/nalogovoe-planirovanie-teoriya.Приложения

Список литературы

- Налоговый Кодекс РФ, части 1 и 2

- Финансовый менеджмент: Учеб. для вузов по экон. спец./Н. Ф. Самсонов, Н. П. Баранникова, А. А. Володин и др.; Под ред. Н. Ф. Самсонова.-М.:Финансы: ЮНИТИ, 2011.-495с.

- Брызгалин А.В., Берник В. Р., Головкин А. Н. Методы налоговой оптимизации / Под ред. А. В. Брызгалина. М.: Аналитика-Пресс, 2011. 195с.

- Брызгалин А.В., Берник В. Р., Головкин А. Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. Екатеринбург: Налоги и финансовое право, 2008. 153с.

- Князев В.Г., Пансков В. Г. Налоги и налогообложение: Учебник. М.: МЦФЭР, 2011. 103с.

- Оптимизация и минимизация налогообложения: готовые способы экономии / Под ред. С. В. Белоусовой. Москва: Вершина, 2012. С. 51 — 52.

- Перов А. В. Налоги и налогообложение : учеб. пособие / А. В. Перов А. В. Толкушин. 8-е изд. М.: Юрайтиздат, 2012. 139 с.

- Теория налогообложения: свежий взгляд на старые проблемы / И. А. Майбуров Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2011. 184 с.

- Филина Ф.Н. Налоговое планирование на малых предприятиях // www.rosbuh.ru.

- Исаев А.Ю. Этапы развития категории корпоративного налогового менеджмента в России. // URL: http://www.beintrend.ru.

- Последовательность проведения планирования налогов. URL: http://www.pnalog.ru/material/posledovatelnost-nalogovogo-planirovaniya.

- Теоретические вопросы налогового планирования в работе предприятия. URL: http://www.pnalog.ru/material/nalogovoe-planirovanie-teoriya.