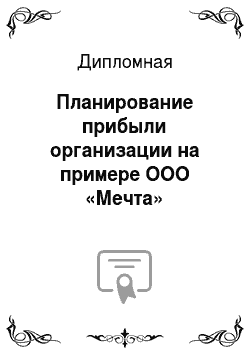

Рис. 3.1 — Точка безубыточности и запас финансовой прочности ООО «Мечта» за 2012;2013 годы

Как видно, точка безубыточности сдвигается правее, становится больше, но при этом увеличивается и запас финансовой прочности. За 2011 год данные не приведены, чтобы не загромождать рисунок.

Представленные в таблице 3.2 расчеты по ООО «Мечта» и на рисунке 3.1 показывают, что в 2013 году порог безубыточности повысился по причине увеличения затрат на 1686 млн руб. и составил 14 355 млн руб.

Фактически достигнутый в 2013 году размер выручки от продажи в сумме 16 528 млн руб. предоставил возможность не только обеспечить возмещение всех затрат, но и увеличить запас финансовой прочности с 8,33% до 13,14%, то есть повысить его сумму по сравнению с прошлым годом на 1018 млн.

руб.

Увеличение запаса финансовой прочности свидетельствует, что выручка от продажи ООО «Мечта» все дальше отстоит от точки безубыточности — значит, деятельность хозяйствующего субъекта становится все более прибыльной.

Рост выручки от продажи сопровождается пропорционально меньшим увеличениям затрат вследствие относительной независимости постоянных затрат от динамики объема продаж. В этом и проявляется воздействие операционного левериджа на прибыль.

Значение показателя операционного левериджа характеризует степень предпринимательского риска, оцениваемую уровнем запаса финансовой прочности: чем больше значение операционного левериджа, тем ниже уровень запаса финансовой прочности и выше степень предпринимательского риска.

В табл. 3.3 представлен расчет операционного левериджа с применением маржинального дохода (как отношение суммы маржинального дохода к прибыли от продаж).

Таблица 3.3 — Определение операционного левериджа ООО «Мечта» с помощью маржинального дохода Показатели 2011 год 2012

год 2013

год Темп прироста, % (+,-) 2012г/2011г 2013г/2012г 1. Выручка от продажи, млн. руб. 10 101 13 824 16 528 36,9 19,6 2. Издержки переменные, млн. руб. 8553 11 741 13 996 37,3 19,2 3. Издержки постоянные, млн. руб. 1476 1908 2198 29,3 15,2 4. Маржинальный доход (с.1-с.2) 1548 2083 2532 34,6 21,5 5. Прибыль от продаж товаров 5.

1.в сумме, млн. руб. (с.4-с.3) 72 174 333 143,5 91,3 5.

2.в % к выручке 0,59 1,05 1,68 78,0 60,0 6. Операционный леверидж, руб./руб. (с.4/с.

5.1) 21,6 11,9 7,6 -44,9 -36,1

На рис. 3.2 представлены показатели для определения операционного левериджа с использованием маржинального дохода.

Рис. 3.2 — Маржинальный доход и прибыль от продаж ООО «Мечта»

Произведенные в табл. 3.3 расчеты по ООО «Мечта» показывают, что снижение значения операционного левериджа с 21,6 в 2011 году до 7,6 в 2013 году обеспечило предприятию повышение уровня запаса финансовой прочности.

На основе рассчитанных показателей прибыли выбирается наиболее приемлемый для субъекта хозяйствования вариант.

Далее будет представлена оценка эффективности основных направлений повышения прибыли, ее планирование.

3.

2. Совершенствование планирования прибыли в организации Для усиления конкурентных позиций рыночному субъекту хозяйствования необходимо определять направления повышения объема продаж, снижения затрат и, как следствие — повышения прибыли.

С целью оптимизации ассортимента продукции (товаров) ООО «Мечта» рекомендуется проведение АВС-анализа. Для проведения АВС-анализа используем данные таблицы 3.

4. В таблице основные ассортиментные группы товаров, продаваемых в ООО «Мечта», разбиты по стоимости на 6 групп.

Таблица 3.4 — Ассортимент товаров, используемых ООО «Мечта» за 2013 год.

№ п/п Наименование ассортиментной группы Выручка за период,

млн. руб. (годовая потребность в данных товарах) Удельный вес, % 1 1-я группа 7360 44,53 2 2-я группа 2178 13,18 3 3-я группа 2122 12,84 4 4-я группа 1965 11,89 5 5-я группа 1722 10,42 6 6-я группа 1180 7,14 Всего 16 528 100,00

По данным исследований, в общем объеме продаж 7,14% (1180 млн.

руб.) занимают товары для материнства и детства, которые не пользуются постоянным спросом.

Средняя стоимость запасов только этих товаров равна 312 млн.

руб. (при общей стоимости запасов товаров 3817 млн.

руб.), оборачиваемость в 2013 году составила 3,8 раза (1180/312). В 2012 году данный показатель был равен 4,5 раза, следовательно, налицо замедление оборачиваемости в 2013 году на 0,7 раза (4,5−3,8), что повлияло на снижение оборота в размере 218 млн.

руб. (0,7*312).

Оптимизация ассортимента данных товаров путем исключения самых затратоемких и с меньшей оборачиваемостью уменьшит среднюю сумму их запасов до 275 млн.

руб., оборачиваемость возрастет на 0,5 раза (1180/275−3,8), что принесет дополнительный объем продажи в размере 137,5 млн.

руб. (0,5*275).

На рисунке 3.3 представлен прирост выручки от продажи за счет оптимизации ассортимента.

Рис. 3.3 — Изменение выручки от продажи ООО «Мечта» за счет оптимизации ассортимента

По данным исследований, изучение спроса позволяет повысить оборот до 10% [22, с. 72]. Прирост выручки от продажи в результате этого планируется в размере 1653 млн.

руб. (16 528*10/100).

Для повышения конкурентоспособности необходимо вменять в обязанности маркетологов и менеджеров проведение ежемесячных рейдов по аналогичным организациям конкурентов, дабы перенять то новое, что находят конкуренты и выйти на лидирующие позиции.

Внемагазинная торговля является направлением повышения выручки от продажи.

Так, затраты на выпуск каталогов для внемагазинной торговли по заказам общим тиражом 1000 шт. составят 77 млн.

руб., также на разработку и дизайн сайте в сети Интернет потребуется затратить еще 25 млн.

руб., всего затраты составят 95 млн.

руб.

Проведенные исследования показывают, что внемагазинная торговля приносит предприятию до 15% оборота [17 с. 117], что позволит увеличить объем продажи на 2479 млн.

руб. (16 528*15/100).

На рисунке 3.4 представлен прирост выручки от продажи за счет внемагазинной торговли.

Рис. 3.4 — Изменение выручки от продажи ООО «Мечта» за счет внемагазинной торговли

На 2014 год прогнозируется рост фондоотдачи до 5,3 руб., т. е. предполагается рост фондоотдачи на: 5,3−4,56 = +0,74 руб.

Следовательно, за счет повышения фондоотдачи выручка от продажи увеличится на 3220 млн.

руб. (0,74*4353).

На рисунке 3.5 представлен прирост выручки от продажи за счет фондоотдачи.

Рис. 3.5 — Изменение выручки от продажи ООО «Мечта» за счет фондоотдачи

Предполагается сдача в аренду площадей в размере 56 кв.м. Арендная плата составляет 1100 руб. за 1 кв.м., что позволит принести ООО «Мечта» прибыль от внереализационной деятельности в размере 61 600 руб. в месяц:

56*1100 = 61 600 руб.

В год сумма арендной платы составит 739 200 руб.:

61 600*12 = 739 200 руб.

Также повышение эффективности финансово-хозяйственной деятельности вызывается ускорением оборачиваемости оборотных средств. Так, если на 2014 год в ООО «Мечта» запланирована скорость оборота оборотных средств, равная 2,97 раза (достижение уровня 2012 года), следовательно, продолжительность 1 оборота будет равной 121,2 дня (360/2,97), что ниже показателя 2013 года на 2,94 дня (121,2−124,14). Это повысит возможности роста оборота ООО «Мечта» на 135 млн.

руб. (16 528/360*2,94).

На рисунке 3.6 представлен прирост выручки от продажи за счет ускорения оборачиваемости.

Рис. 3.6 — Изменение выручки от продажи ООО «Мечта» за счет ускорения оборачиваемости

Итого резервы роста выручки от продажи за счет предложенных мероприятий составят:

137,5+1653+2479+3220+135 = 7624,5 млн.

руб.

Подставляем значение в полученное уравнение регрессии (раздел 3.1), получим сумму прибыли:

.

Следовательно, представленные резервы роста оборота позволят возрасти сумме прибыли на 247 млн.

руб. (580−333).

Все выше сказанное позволит ООО «Мечта» повысить выручку от продажи и получить необходимую сумму прибыли.

Исходя из данных прошлых лет, заложим предполагаемое повышение уровня рентабельности продаж ООО «Мечта» в 2013 году до 2,2% (среднегодовой прирост рентабельности за 2011;2013 годы составил 0,545%:

((0,46+0,63)/2) = 0,545%.

Выручка от продажи ООО «Мечта» на 2013 год с учетом предлагаемых резервов роста составит 24 152,5 млн.

руб. (16 528+7624,5). Это прогнозируется на 46,1% больше данных 2013 года.

Следовательно, при данном росте выручки от продажи и прогнозируемом уровне рентабельности в 2,2% сумма прибыли от продаж составит в 2014 году 531 млн.

руб.: 24 152,5*0,022 = 531 млн.

руб.

Спрогнозируем прибыль способом прямого счета.

Для этого необходимым является прогноз затрат предприятия и дохода.

Определим сумму дохода на основе способа скользящей средней.

Для расчета прогнозируемой суммы дохода по ООО «Мечта» взяты ее суммы за 2009;2013 годы, промежуточные расчеты представлены в таблице 3.

5.

Таблица 3.5 — Расчет прогнозируемой суммы дохода ООО «Мечта» по методу «скользящей средней»

Год Сумма дохода, млн.

руб. Темпы роста,

% Выровненные показатели

(k) 2009 год 1963 109,1 k1 = (109,1+115,1+116,9)/3=113,7% 2010 год 2215 115,1 k2 = (115,1+116,9+143,7)/3=125,2% 2011 год 2588 116,9 k3 = (116,9+143,7+125,6)/3=128,7% 2012 год 3719 143,7 — 2013 год 4673 125,6 ;

Темп прироста валового дохода составит:

(128,7−113,7) / (3−1) = 7,5%.

Темп роста валового дохода (Тр (вд)) на планируемый период рассчитывается по формуле:

Тр (вд) = Тр2011 + 2*∆, (27)

где Тр2011 — темп роста в 2011 году.

Темп прироста валового дохода в планируемом периоде составит:

16,9 + 2*7,5 = 31,9%.

Следовательно, валовой доход на планируемый период по расчетным данным составит 6164 млн.

руб. (4673*1,319).

Спрогнозируем сумму затрат предприятия на 2014 год.

Разделим все издержки за 2013 год на условно-постоянные (не зависящие в общей сумме от оборота) и на условно переменные (прямо зависящие от изменения оборота). Неизменной условно (при неизменных тарифах) остается сумма постоянных расходов и уровень переменных расходов в % к обороту.

К условно-постоянным относят: 50% транспортных расходов, расходы на оплату труда и отчисления на социальные нужды, расходы на аренду, амортизацию основных средств, отчисления в ремонтный фонд, износ МБП, расходы на рекламу, проценты за пользование кредитом, 50% прочих расходов).

Все остальные статьи издержек относят к условно-переменным.

Сумма условно-постоянных издержек по данным 2013 года составила 2198 млн.

руб., из них расходы на коммунальные услуги составляют 352 млн.

руб. В 2013 году предполагается прирост тарифов на коммунальные услуги в среднем на 20%, т. е. в сумме произойдет их рост на 70 млн.

руб. (352*20/100).

Достаточно большая сумма расходов на рекламу является оправданной только если приносит свои результаты.

Расходы на рекламу в 2013 году составили 715 млн.

руб. Опрос клиентов ООО «Мечта» показал, что реклама на радио (40% рекламного бюджета, или 286 млн.

руб.) принесла эффект только в количестве новых 2-х заключенных контрактов за год, реклама в газетах и журналах (25% рекламного бюджета, или 179 млн.

руб.) принесла 8 заключенных договоров, а рекламах на баннерах (35%, или 250 млн.

руб.) рекламного бюджета привлекла еще 10 новых оптовых клиентов.

Следовательно, самой неэффективной является реклама на радио. В связи с этим было принято решение повысить рекламу в газетах и журналах в размере 30% от рекламного бюджета на радио в 2013 году, т. е. на 88 млн.

руб., а на радио рекламы не будет вообще. В связи с этим, общая сумма расходов на рекламу в 2014 году составит:

179 + 250 + 88 = 517 млн.

руб.

Предполагается экономия расходов на рекламу в 2014 году в размере 198 млн.

руб.

Остальные постоянные расходы остаются неизменными.

Общая сумма постоянных издержек на 2014 год составит:

2198 — 715 + 517 + 70 = 2070 млн.

руб.

Сумма условно-переменных издержек в 2013 году составила 2142 млн.

руб. Их прирост в 2013 году составил 30,9%.

Рассчитаем коэффициент эластичности изменения данных расходов в зависимости от темпа прироста выручки от продажи (в 2013 году он составил 12,7%):

30,9 / 19,6 = 1,301.

Определим на основе рассчитанного коэффициента эластичности (прирост выручки от продажи прогнозируется в размере 51,4%) переменные издержки:

2142*(100+51,4*1,301)/100 = 3575 млн.

руб.

На 2014 год общая сумма издержек составит:

2070 + 3575 = 5645 млн.

руб.

В % к выручке от продажи издержки будут равны:

5645 / 24 152,5 * 100 = 21,58%.

Предполагается относительная экономия издержек в размере:

(21,58−21,88)*24 152,2/100 = -74,9 млн.

руб.

Этот размер снижения будет размером увеличения суммы прибыли, равным 74,9 млн.

руб.

Рассчитаем прогнозируемую прибыль от продаж на 2014 год методом прямого счета как разницу между доходом и суммой издержек:

6164 — 5645 = 519 млн.

руб.

Так как прироста основных фондов не предполагается по причине их достаточности, а также не предполагается прироста оборотных активов в связи с тем, что была накоплена их большая сумма, которая не смогла использоваться предприятием эффективным способом, определение прибыли на основе целевого планирования не предполагается.

Далее определим прибыль на основе операционного левериджа, который был рассчитан ранее в размере 7,6 пункта.

Было определено, что предполагается рост выручки от продажи на 46,1%, тогда на основе коэффициента операционного левериджа путем умножения его на процент прироста выручки определим процент прироста прогнозной прибыли:

46,1*7,6 = 350,4%.

Прогнозируемая прибыль предприятия составит:

333*(100+350,4) / 100 = 1500 млн.

руб.

Варианты расчета прогнозируемой прибыли ООО «Мечта» представлены в таблице 3.

6.

Таблица 3.6 — Варианты расчета прибыли от продаж ООО «Мечта» на 2014 год

Варианты

Показатели Метод прямого счета На основе прогнозируемой выручки от продажи и рентабельности продаж На основе операционного левериджа Прибыль от продаж:

— в сумме, млн.

руб.;

1500 — в % к 2013 году 155,9 159,5 450,4

По данным таблицы 3.6 можно отметить следующее.

Исходя из того, что численность работников предполагается неизменной, соответственно большого роста расходов на оплату труда не предполагается, при планируемом приросте выручки от продажи на 46,1% и приросте суммы доходов на 31,9% прирост прибыли в еще большем размере считается самым приемлемым. В связи с этим наиболее вероятной может быть признана прибыль от продаж, рассчитанная методом прямого счета, так как здесь были учтены возможные резервы ее роста. Прогнозируемая таким способом прибыль может быть выбрана наиболее вероятной, исходя из темпов развития предприятия.

Рентабельность от продаж в 2014 году составит 2,15% (519/24 152,2*100).

В таблице 3.7 представлены прогнозные финансовые результаты ООО «Мечта».

Таблица 3.7 — Прогноз финансовых результатов ООО «Мечта»

Показатели Факт за 2013 год Прогноз на 2014 год Отклонение, (+,-) Темп роста, % Выручка от продажи, млн.

руб. 16 528 24 152,2 7624,2 146,1 Доход от продажи (валовая прибыль):

— в сумме, млн.

руб. 4673 6164 1491 131,9 — в % к выручке от продажи 23,56 24,67 1,11 — Издержки:

— в сумме, млн.

руб.

130,1 — в % к выручке от продажи 21,88 21,58 -0,30 — Прибыль от продажи:

— в сумме, млн.

руб.

155,9 — в % к выручке от продажи 1,68 2,15 0,47 ;

На рисунке 3.7 представлены финансовые результаты ООО «Мечта» по факту за 2013 год и прогноз.

Рис. 3.7 — Финансовые результаты ООО «Мечта» по факту за 2013 год и прогноз

По данным таблицы 3.7 и рисунка 3.7 видно, что прогнозируется рост уровня доходности на 1,11%, снижение уровня издержек в процентах к выручке на 0,3%, что говорит об их относительной экономии, а также рост рентабельности продаж ООО «Мечта» на 0,47%. Это свидетельствует о повышении эффективности хозяйствования ООО «Мечта» и росте его конкурентоспособности.

В связи с этим можно сделать вывод об эффективности предложенных мероприятий по росту прибыли.

Заключение

Прибыль — это конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия. Она определяется как разность между суммой доходов и убытков, полученных от разных хозяйственных операций.

Существует несколько видов прибыли на предприятии. К ним относятся: прибыль от продажи продукции, работ, услуг (валовая прибыль); прибыль от прочей реализации; балансовая прибыль; чистая прибыль.

Прибыль формируется путем сложения поступлений доходов предприятия и вычитания из них соответствующих расходов и отчислений.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать: фонд накопления; фонд потребления; резервный фонд; другие специальные фонды и резервы.

Основная задача анализа формирования и использования прибыли — выявление тенденций, сложившихся в распределении прибыли за отчетный год по сравнению с предыдущим. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

Основной источник информации для анализа финансовых результатов — форма № 2 «Отчет о прибылях и убытках» годовой и квартальной бухгалтерской отчетности.

Прибыль ООО «Мечта» подлежит налогообложению в порядке, предусмотренном действующим законодательством РФ. Чистая прибыль, остающаяся у предприятия после уплаты налогов и иных платежей в бюджет, поступает в полное его распоряжение и используется ООО «Мечта» самостоятельно.

Проведенный анализ прибыли, позволяет сделать следующие выводы:

— ООО «Мечта» является типичной коммерческой организацией, основным видом деятельности которой является производство и продажа фармацевтической продукции;

— ООО «Мечта» достигло высоких результатов хозяйственной деятельности в 2013 году, о чем свидетельствует рост прибыли до налогообложения на 153 млн.

руб., или на 82,3%, что привело также к соответствующему увеличению прибыли, остающейся в распоряжении предприятия на 117 млн.

руб., или на 82,3%в 2013 году по сравнению 2012 годом выручка предприятия увеличилась на 2458 млн.

руб., или на 19,6%. При этом себестоимость возросла в данном периоде на 1750 млн.

руб., или на 17,3%. Наблюдается меньший рост себестоимости продаж по сравнению с ростом выручки, что неизменно приводит предприятие к увеличению прибыли;

— доля прибыли от продаж в прибыли до налогообложения составила в 2013 году 98,03%, что выше показателя 2011 года на 5,57%. Вместе с тем наблюдается сокращение удельного веса прочих доходов с 7,54% в 2011 году до 1,97% в 2013 году. Данную динамику можно назвать положительной, так как основную долю прибыли предприятие торговли должно получать от продажи товаров;

— в 2013 году можно наблюдать увеличение всех показателей рентабельности, что свидетельствует об усилении конкурентоспособности предприятия. По ООО «Мечта» за 2013 год прирост рентабельности продаж составил 0,45%, в том числе за счет увеличения объема продаж произошло ее увеличение на 0,01%, а за счет повышения суммы прибыли рентабельность продаж повысилась на 0,44%. Следовательно, больший прирост суммы прибыли в сравнении с ростом объема продаж ведет к повышению суммы рентабельности и усилению конкурентоспособности субъекта хозяйствования.

Исследуя пути повышения прибыли, можно сделать следующие выводы:

— для ООО «Мечта» были предложены следующие направления роста выручки с целью увеличения прибыли: оптимизация структуры ассортимента, расширение внемагазинной торговли, улучшение торговых процессов;

— для оптимизации затрат компании необходимо совершенствовать стимулирующую роль оплаты труда, более эффективно использовать материально-техническую базу торговли, планирование и др.;

— с целью повышения суммы дохода от реализации необходимым является проведение постоянного ассортиментного анализа выручки от продажи; осуществление эффективной маркетинговой политики на предприятии; диверсификация ассортимента путем включения в ассортиментный перечень взаимозаменяемых и взаимодополняющих товаров и т. д.;

— было произведено планирование выручки методом прямого счета, на основе прогнозируемой выручки и рентабельности, а также на основе операционного левериджа. Наиболее вероятной может быть признана прибыль от продаж, рассчитанная методом прямого счета, так как здесь были учтены возможные резервы ее роста;

— прогнозируется рост уровня доходности на 1,11%, снижение уровня издержек в процентах к выручке на 0,3%, что говорит об их относительной экономии, а также рост рентабельности продаж ООО «Мечта» на 0,47%. Это свидетельствует о повышении эффективности хозяйствования компании и росте ее конкурентоспособности.

Список использованных источников

Абрютина М. С. Грачёв А. В. Анализ финансово-экономической деятельности предприятия. — М: Дело и сервис, 2009. — 225с.

Адамайтис Л. А. Анализ финансовой отчетности: Учебное пособие. — М.: Кно

Рус, 2011. — 400с.

Анущенкова К.А., Анущенкова В. Ю. Финансово-экономический анализ: Учебно-практическое пособие. — М.: Дашков и Ко, 2011. — 351с.

Бадманева Д.Г., Смекалов П. В., Смолянинов С. В. Анализ финансовой отчетности предприятия: Учебное пособие. — СПб.: проспект науки, 2012. — 472с.

Банк В.Р., Тараскина А. В. Теория и практика комплексного анализа финансового состояния хозяйствующих субъектов. — Астрахань: ЦНТЭП, 2012. — 374с.

Барулин С. В. Финансы: Учебник. — М.: Кно

Рус, 2012. — 640с.

Белотелова Н.П., Шуляк П. Н. Финансы: Учебное пособие — М.: Дашков и К, 2009. — 608с.

Бобылева А. З. Управление в условиях неустойчивости финансово-экономической системы. Стратегия и инструменты. — М.: Издательство Московского Университета, 2012. — 224с.

Бочаров В. В. Коммерческое бюджетирование. — СПб.: Питер, 2012. — 265с.

Бочаров В. В. Финансовый анализ. — СПб.: Питер, 2009. — 240с.

Братухина О. А. Финансовый менджмент: Учебное пособие. — М.: Кно

Рус, 2012. — 240с.

Бурцев А. Л. Анализ финансовой устойчивости организации: теория и сфера применения // Вестник АГТУ. Сер.: Экономика. — 2012. — № 1. — С. 255.

Бухгалтерская (финансовая) отчетность: Учебное пособие / Под редакцией профессора В. Д. Новодворского — М.: «ИНФРА-М», 2011. 464с.

Выварец А. Д. Экономика предприятия. Учебник. — М.: Юнити-Дана, 2011. — 368с.

Галицкая С. В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: Учебное пособие. — М.: Эксмо, 2011. — 652с.

Градов А. П. Национальная экономика. 2-е изд. — СПб.: Питер, 2005. — 240 с.

Григорьева Е.М., Перепечкина Е. Г. Финансы корпораций. — М.: Финансы и статистика, 2009. — 288с.

Григорьева Т. И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник. — 2-е изд., перераб. и доп. — М.: Юрайт, 2012. — 462с.

Драгункина Н.В., Соснаускене О. И. Финансовый анализ организации по данным бухгалтерской (финансовой) отчетности. — М.: Экзамен, 2009. — 224с.

Дьякова Н. Е. Денежные потоки и финансовый результат. — М.: ЮНИТИ-ДАНА, 2012. — 401с.

Ендовицкий Д.А., Щербакова Н. Ф., Исаенко А. Н. Финансовый менеджмент: Учебник. — М.: Рид Групп, 2012. — 800с.

Ермасова Н. Б. Финансовый менеджмент. — М.: Юрайт, 2012. — 621с.

Ефимова О. В. Финансовый анализ: Учебник. — М.: Омега-Л, 2011. — 398с.

Жилкина А. Н. Управление финансами. Финансовый анализ предприятия: учебник. — М.: Инфра-М, 2014. — 332с.

Жулина Е.Г., Иванова Н. А. Анализ финансовой отчетности. — М.: Дашков и К, 2012. — 511с.

Иванов Е. Н. Отчет о движении денежных средств. — М.: Экономика, 2012. — 113с.

Казак А.Ю., Марамыгин М. С., Прокофьева Е. Н. и др. Деньги. Кредит. Банки: учебник для вузов / под ред. А. Ю. Казака, М. С. Марамыгина. Екатеринбург: Изд-во АМБ, 2006.

Ковалев В.В.

Введение

в финансовый менеджмент. — М.: Финансы и статистика, 2011. — 356с.

Ковалев В. В. Управление денежными потоками, прибылью и рентабельностью. — М.: Велби, 2007. — 512с.

Колчина Н.В., Португалева О. В., Макеева Е. Ю. Финансовый менеджмент. — М.: Юнити, 2009. — 464с.

Ложников И. Н. Как применять ПБУ 23/2012"Отчет о движении денежных средств"// Вестник бухгалтера Московского региона. — 2012. — № 5. — С. 54.

Лупей Н. А. Финансы торговых организаций. — М.: Юнити-Дана, 2012. — 144с.

Любушин Н.П., бабичева Н. Э. Финансовый анализ: Учебник. — 2-е изд., перераб. И доп. — М.: Эксмо, 2012. — 336с.

Маховикова Г. А., Кантор В. Е. Финансовый менеджмент: Курс лекций. — М.: Юрайт, 2012. — 260с.

Миронов М. Г. Финансовый менеджмент. — М.: Гросс

Медиа, 2007. — 144с.

Невешкина Е. В. Управление финансово-товарными потоками на предприятиях торговли: практическое пособие. — М.: Дашков и К, 2012. — 192с.

Пожидаева Т. А. Анализ финансовой отчетности. — М.: Кно

Рус, 2012. — 320с.

Попов В.М., Млодик С. Г., Зверев А. А. Анализ финансовых решений в бизнесе. — М.: Кнорус, 2009. — 288с.

Просветов Г. И. Финансовый анализ: задачи и решения. — М.: Альфа-Пресс, 2009. — 325с.

Раицкий К. А. Экономика предприятия. Учебник. — М.:Экономика, 2012 — 698.

Роберт С. Хиггинс. Финансовый анализ. Инструменты для принятия бизнес-решений. — М.: Вильямс, 2011. — 464с.

Румянцева Е. Е. Финансы организации: финансовые технологии управления предприятием: учебное пособие. — М.: ИНФРА-М, 2014. — 459с.

Савицкая Г. В. Анализ финансового состояния предприятия. — М.: Издательство Гревцова, 2009. — 200с.

Савчук В. П. Управление финансами предприятия. — М.: Бином. Лаборатория знаний, 2012. — 480с.

Селезнева Н.Н., Ионова А. Ф. Финансовый анализ. Управление финансами. — М.: ЮНИТИ-ДАНА, 2009. — 624с.

Тренев Н. Н. Управление финансами: Учебное пособие. — М.: Финансы и статистика, 2011. — 601с.

Фетисов В.Д., Фетисова Т. В. Финансы и кредит: Учебное пособие. — М.: Юнити, 2009. — 455с.

Финансовый менеджмент: теория и практика/ под ред. Е. С. Стояновой.- 6-е изд.- М.: Перспектива.- 2011. — 374с.

Финансы: Учебник / под ред. Романовского М. В. — М.: Юрайт-Издат, 2012. — 590с.

Финансы: Учебник для вузов/Под редакцией М. В. Романовского, О. В. Врублевской, Б. М. Сабанти.

М.: Перспектива, 2009. — 408с.

Шеремет А.Д., Ионова А. Ф. Финансы предприятий: менеджмент и анализ: Учебное пособие. — М.: ИНФРА-М, 2011. — 479с.

Шохин Е. И. Финансовый менеджмент: Учебник. — 3-е изд. — М.: Кно

Рус, 2012. — 480с.

Приложение 1

Актив укрупненного баланса ООО «Мечта» за 2011;2013 годы (млн.

руб.)

АКТИВ Агрегируемые строки баланса 2011 год 2012 год 2013 год 1. Внеоборотные активы Нематериальные активы 1110 10 13 14 Основные средства 1150 3565 3993 4353

Итого по разделу 1 1100 3575 4006 4367 2. Оборотные активы 0 0 0 Запасы 1210 3367 3637 4457

Дебиторская задолженность 1230 40 28 42 Финансовые вложения 1240 76 90 133 Денежные средства 1250 1155 908 1062

Итого по разделу 2 1200 4638 4662 5694 БАЛАНС 1600 8213 8668 10 061

Приложение 2

Пассив укрупненного баланса ООО «Мечта» за 2011;2013 годы (млн.

руб.)

АКТИВ Агрегируемые строки баланса 2011 год 2012 год 2013 год 3. Капитал и резервы Уставный капитал 1310 4950 4950 5555

Добавочный капитал 1350 13 234 290 Резервный капитал 1360 2 8 18 Нераспределенная прибыль 1370 58 142 259 Итого по разделу 3 1300 5017 5334 6122 4. Долгосрочные обязательства 0 0 0 Заемные средства 1410 2255 2272 1815

Итого по разделу 4 1400 2255 2272 1815 5. Краткосрочные обязательства 0 0 0 Заемные средства 1510 721 770 1650

Кредиторская задолженность 1520 220 293 474 Итого по разделу 5 1500 941 1063 2124 БАЛАНС 1700 8213 8668 10 061

Приложение 3

Коэффициенты оценки финансового состояния ООО «Мечта»

за 2011;2013 годы Наименование коэффициентов Методика расчета 2011 год 2012 год 2013 год Отклонение 2013/2011, (+,-) Рекомендуемое значение Коэффициент платежеспособности Оборотные активы / (Долгосрочные +Краткосрочные обязательства)

1,451

1,398

1,445 -0,006

1,0 Коэффициент текущей ликвидности Оборотные активы / краткосрочные обязательства

4,931

4,388

2,681 -2,25

2,0 Коэффициент быстрой ликвидности (Оборотные активы — Запасы — НДС — Прочие оборотные активы) / Краткосрочные обязательства

1,351

0,965

0,582 -0,769

0,5−1,0 Коэффициент абсолютной ликвидности (Денежные средства+Краткосрочные финансовые вложения)/Краткосрочные обязательства

1,309

1,975

0,562 -0,747

>0,2 Собственные оборотные средства Капитал и резервы — Внеоборотные активы

1595 284 Должен возрастать Коэффициент обеспеченности собственными оборотными средствами Собственные оборотные средства / Оборотные активы

0,311

0,285

0,308 -0,003

>0,1 Коэффициент автономии Капитал и резервы / Валюта баланса

0,611

0,615

0,608 -0,003

>0,5 Коэффициент финансовой зависимости (Долгосрочные обязательства + Краткосрочные обязательства) / Капитал и резервы

0,637

0,625

0,643 0,006

<1 Коэффициент маневренности Собственные оборотные средства / Капитал и резервы

0,287

0,249

0,287 0

>0,5 Скорость обращения товарных запасов, раз Выручка / Готовая продукция и товары для перепродажи

3,076

6,320

6,680 3,604

Должен возрастать Время обращения товарных запасов, дни Готовая продукция и товары для перепродажи / (Выручка / 360 дней)

117,030

57,750

54,640 -62,39

Должен снижаться Коэффициент оборачиваемости активов Выручка / Валюта баланса

1,230

1,485

1,507 0,277

Должен возрастать Коэффициент оборачиваемости собственного капитала Выручка / Капитал и резервы

2,013

2,412

2,476 0,463

Должен возрастать

Приложение 4

Показатели рентабельности ООО «Мечта» за 2011;2013 годы (млн.

руб.)

Показатели 2011 год 2012 год Отклонение, (+,-) 2013 год Отклонение, (+,-) 1 2 3 4 5 6 1. Выручка от продажи 10 101 13 824 3723 16 528 2704 2. Среднегодовая стоимость основных фондов 3565 3993 428 4353 360 3. Активы (баланс нетто) 8213 8668 455 10 061 1393 4. Средняя величина собственного капитала 5018 5334 316 6122 788 5. Прибыль до налогообложения 72 174 102 333 159 6. Чистая прибыль 59 142 83 258 117 7. Рентабельность продаж, % (стр6/стр1)

0,48

0,85

0,37

1,30

0,45 8. Рентабельность фондов, % (стр5/стр2)

2,17

4,67

2,50

7,81

3,14 9. Рентабельность собственного капитала, % (стр6/стр4)

1,17

2,66

1,49

4,23

1,57 10. Рентабельность активов, % (стр5/стр3)

0,94

2,15

1,21

3,38

1,23

Войтов Д. А. Экономика.-. М.: «Азимут», 2012. — 307 с., с. 95

Филатова С. Д. Экономика организации.

М.: Вита-ПРЕСС, 2012.-369 с., с. 147

Войтов Д. А. Экономика.-. М.: «Азимут», 2012. — 307 с., с. 95

Бораков Экономика.

М.: ВиД, 2013. 439 с., с. 44

Селезнева Н. Н. Финансовый анализ. М.: Проспект, 2010. — 365 с., с. 223

Селезнева Н. Н. Финансовый анализ. М.: Проспект, 2010. — 365 с., с. 230

Вечканова Г. Р., Вечканов Г. С. Микроэкономика. 8-е изд. — СПб.: Питер, 2011. — 208 с.с. 26

Беленевский А. Т. Экономика.

М.: АСТ, 2012. 399 с., с. 105

Горфинкель В.Я., Швандар В. А. — Экономика организации. — М.: Юнити, 2007. — 329 с., с. 91

Горфинкель В.Я., Швандар В. А. — Экономика организации. — М.: Юнити, 2007. — 329 с., с. 93

Голонов С. Я. Экономика предприятия.

М.: Вид, 2014. 328 с., с. 265

Войтов Д. А. Экономика.-. М.: «Азимут», 2012. — 307 с., с. 96

Вечканова Г. Р., Вечканов Г. С. Микроэкономика. 8-е изд. — СПб.: Питер, 2011. — 208 с.с. 32

Серов С. Д. Экономика предприятия.

М.: «АСТ, 2009. 996 с., с. 64

Серов С. Д. Экономика предприятия.

М.: «АСТ, 2009. 996 с., с. 64

Серов С. Д. Экономика предприятия.

М.: «АСТ, 2009. 996 с., с. 64

Войтов Д. А. Экономика.-. М.: «Азимут», 2012. — 307 с., с. 97

Фатхутдинов Р. А. Организация производства: Учебник. — М.: Инфра-М, 2011. 672 с., с. 56

Серов С. Д. Экономика предприятия.

М.: «АСТ, 2009. 996 с., с. 64

Фатхутдинов Р. А. Организация производства: Учебник. — М.: Инфра-М, 2011. 672 с., с. 57

Суцин О. Увеличение прибыли в краткосрочном и долгосрочном периоде // Элитариум.- 2009. январь, С.8

Семенова В. М. Экономика предприятия. Учебник: 2-е издание. — М.: Центр экономики и маркетинга, 2014. — 312 с.

Райзберг Б.А., Фатхутдинов Р. А. Управление экономикой. Учебник. — М.: Бизнес-школа, 2009.

Мильнер Б. З. Теория организаций. — М.: ИНФРА-М, 2009.

Кейлер В. А. Экономика предприятия. — Москва—Новосибирск: ИНФРА-М-НГАЭи, 2010. — 132 с.

Грузинов В. П. Экономика предприятия и предпринимательство. — М.: Софист, 2011. — 56 с.

Крейнина М. Н. Финансовое состояние предприятия: методы оценки. — М.: ИКЦ «ДИС», 2010. — 224 с.

Выручка от продажи продукции

Себестоимость проданной продукции

Валовая прибыль

Коммерческие расходы

Управленческие расходы

Прибыль от продаж

Прибыль до налогообложения

Налог на прибыль

Прибыль от обычной деятельности

Чистая (нераспределенная) прибыль

Повышение качества товарной продукции

Поиск более выгодных рынков сбыта

Резервы роста прибыли и рентабельности

Увеличение объема реализации продукции

Повышение цен

Прочие

Снижение себестоимости продукции

Общее собрание акционеров

Совет директоров

Директор

Исполнительные службы

Директор

Менеджер

Директор по производственным вопросам

Финансовый отдел

Зав. складом

Экономист

Производственный персонал

Гл. бухгалтер

Вспомогательный персонал

Бухгалтерия В рамках поли критериальной оценки финансового состояния предприятия анализ производится на основе комплекса показателей, данный вид оценки является эффективным и результативным

В рамках моно критериальной оценки финансового состояния предприятия анализ производится на основе единственного показателя, данный вид оценки не является эффективным

Поли критериальная оценка эффективности финансового состояния предприятия

Моно критериальная оценка эффективности финансового состояния предприятия

Виды оценки эффективности финансового состояния предприятия

Задачи оценки и анализа финансового состояния предприятия:

— организация эффективной системы управления денежными средствами предприятия;

— ориентация на формирование результативной системы управления инвестиционными потоками;

— ориентация на формирование результативной системы управления затратами;

— ориентация на формирование результативной системы управления финансовыми ресурсами в целом и проч.

Основной целью оценки и анализа финансового состояния предприятия является необходимость своевременного выявления и устранения возможных недостатков в рамках финансовой деятельности предприятия

Оценка и анализ финансового состояния предприятия

Постоянные издержки

Выручка

Переменные издержки

Прибыль

Убыток

Точка безубыточности