[11;87]

Первоосновой для таможенной стоимости товаров является стоимость сделки, при проведении оценки товаров в таможенных целях необходимо в максимально возможной степени использовать метод таможенной стоимости по стоимости товара и начинать работу по выбору методов определения таможенной стоимости с анализа возможности применения метода по стоимости товара.

Основной частью в составе таможенной стоимости является цена, фактически уплаченная или подлежащая уплате, которая представляет собой общую сумма всех платежей, осуществленных или подлежащих осуществлению покупателем непосредственно продавцу и (или) третьему лицу в пользу продавца за товары.

Указанные платежи могут осуществляться покупателем прямо, то есть непосредственно покупателем в адрес продавца, а также и косвенным образом, то есть третьему лицу в пользу продавца, например, путем погашения задолженности продавца перед поставщиками согласно абзацу 2 пункта 1 статьи 19 Закона «О таможенном тарифе».

В общем виде структура таможенной стоимости представлена на рисунке 2.

Таким образом, исполнение любой функции связано с соответствующими расходами и поэтому влияет на структуру и величину цены товаров. Законодательство по таможенной стоимости устанавливает, какие виды расходов, понесенных покупателем, и в какой части должны включаться в таможенную стоимость. При расчете таможенной стоимости это реализуется в виде дополнительных начислений к цене, фактически уплаченной или подлежащей уплате, и вычетов из нее.

Рисунок 2 Структура таможенной стоимости, где: ТС — таможенная стоимость; СС — стоимость товара; ЦФУ — цена, фактически уплаченная или подлежащая уплате; ДН — дополнительные начисления; В — вычеты; [24;91]

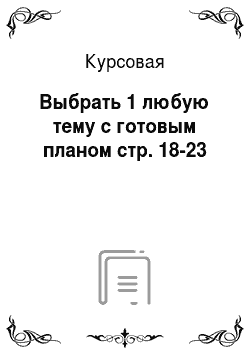

Рисунок 3 Схема взаимодействия между продавцом и покупателем. Определение таможенной стоимости [25;54]

Рассмотрим ситуацию, когда фирма Микросистема, покупатель из России осуществила бесплатную поставку в Финляндию материала для изготовления серверов. Финляндская фирма Конфидекс выступает в роли продавца, так как изготовит серверы из комплектующих, предоставленных российской стороной и продаст их российской компании Микросистема и выставит счет на сумму 50 000 $. Вычислим таможенную стоимость оцениваемого товара.

Цена, указанная в счете — это сумма затрат и прибыли продавца — производителя серверов. Но в эту цену продавец не включил стоимость материала, так как он поставлен ему бесплатно. Однако в соответствии с требованиями подпункта 2 пункта 1 статьи 19 Закона РФ «О таможенном тарифе» в таможенную стоимость оцениваемых товаров должна входить стоимость поставленного материала. Если фирма Микросистема сама произвела материал, то его стоимость будет складываться из расходов на его производство (по бухгалтерскому учету, калькуляции и.т.д.) Если покупатель купил этот материал, то есть он не является изготовителем этого материала, например за 25 000 долларов у фирм третьих лиц, то стоимость этого материала для таможенных целей принимается равной стоимости, по которой он был закуплен у фирмы Микросистема, то есть за 25 тысяч долларов.

Таким образом, таможенная стоимость оцениваемого товара равняется сумме стоимости материала закупленного покупателем у фирмы Микросистема и бесплатно поставленного Конфидекс, и стоимости, указанной в счете — фактуре, выставленном продавцом:

25 000 $+ 50 000 $ = 75 000 $

2.4 Оценка внешнеэкономической деятельности Российской Федерации

Таможенная сфера деятельности самым тесным образом связана со сферой внешнеэкономической деятельности России. Именно в согласованности таких сфер раскрывается тот потенциал, который может оказать благотворное воздействие на экономику страны, на ее безопасность и благосостояние ее граждан.

Среди факторов государственного уровня, оказывающих влияние на эффективность внешнеэкономической и таможенной деятельности России, наиболее существенными являются:

• противоречивый характер государственной экономической политики: усиление государственного регулирования в экономике и либерализация внешней торговли, а как следствие — слабопрогнозируемая динамика изменений структуры и параметров ВЭД, численности, качественных и количественных характеристик участников внешней торговли и особенностей их поведения;

• диспропорция в структуре государственного бюджета: значительную долю доходной части государственного бюджета составляют денежные средства от таможенных налогов и сборов (30−40%);

• регионализация ВЭД: доминирование в структуре и параметрах внешней торговли региональных особенностей страны, наличие зон свободной экономической торговли, неоднородность и недостаточная обустроеность таможенной границы России, — все это значительно усложняет решение проблем эффективного регулирования внешней торговли, повышения качества и результативности таможенного контроля, предъявляет особые требования к методам их решения.

Учитывая тесное взаимодействие между таможенной и внешнеэкономической деятельностью, была произведена оценка последней.

Отсутствие сбалансированной и четкой политики в управлении внешнеэкономической сферой и развитии внешнеэкономических связей России породило множество проблем для экономики в целом. Во-первых, основным рынком сбыта продукции для большинства крупных компаний России выступает исключительно внешний рынок, куда в огромных количествах поставляются энергоносители (более 60% всего объема экспорта) и необработанные металлы (около 20%). То есть прослеживается международная специализация России как поставщика сырья на мировой рынок.

На внешнеторговую деятельность России существенное влияние оказал мировой экономический кризис, начавшийся со второй половины 2010 г. Внешнеторговый оборот по оценке Минэкономразвития России в 2011 г. уменьшился по сравнению с прошлым годом на 41%, со странами дальнего зарубежья — на 40,8%, со странами СНГ — на 42%.

В общем объеме товарооборота на долю экспорта приходилось 61,3%, импорта — 38,7% (см. табл.

1).

Таблица 1

Основные показатели внешней торговли России, млрд.

долл.США [20;56]

2010 г (январь-октябрь) 2011 г (январь-октябрь)

Всего В том числе со странами Всего В том числе со странами

Дальнее зарубежье СНГ

Дальнее зарубежье СНГ Внешнеторговый оборот Экспорт Импорт Сальдо 658,7 412,7 246,0 166,7 561,3 349,7 211,6 138,1 97,4 63,0 34,4 28,6 388,4 238,2 150,2 88 331,9 200,4 131,5 68,9 56,5 37,8 18,7 19,1

Положительное сальдо торгового баланса в 2011 г. составило 91,7 млрд. долларов США и сократилось на 45,6%, в том числе, со странами дальнего зарубежья — на 47,7%, со странами СНГ — на 34,1%. [20;84]

Для улучшения сложившегося положения во внешнеэкономическом секторе России необходимо не только изменение инвестиционного климата и общеэкономической ситуации в стране, но и изменение экспортной стратегии, пересмотр промышленной политики в пользу приоритетного развития конкурентоспособных наукоемких отраслей и производств. Даже несмотря на то, что это может повлечь отрицательные социальные последствия, необходимо отказаться от старой практики государственной поддержки неэффективных и нерентабельных предприятий, что в свою очередь, по целому ряду причин, даст новые возможности развития предприятиям, выпускающим конкурентоспособную продукцию.

Представляется необходимым создание механизма стимулирования российских экспортеров, предполагающего возможность быстрой концентрации ресурсов для осуществления масштабных проектов в приоритетных отраслях.

Не менее эффективным способом оптимизации внешнеэкономической деятельности РФ является совершенствование тарифной таможенной политики.

Таким образом, для усовершенствования процедуры таможенной стоимости оценки товара, как и самой деятельности таможенной службы необходимо учитывать следующие базовые условия.

Первое. Глобализация мировой торговли ставит проблему совершенствования управления внешнеэкономической и таможенной деятельностью как единую, комплексную проблему.

Второе. Эффективность внешней торговли будет зависеть не только от эффективности системы мер тарифного и нетарифного регулирования, но в значительной мере (непосредственно и опосредованно) от качества инструментов администрирования, от уровней технологизации и информатизации сфер внешнеэкономической и таможенной деятельности.

Основным содержанием таможенной деятельности в таких условиях становятся: информационно-аналитический мониторинг финансово-товарных потоков (в более общей постановке — контроллинг) мировой торговли, финансово-правовой контроль и таможенное регулирование ВЭД, технологизация, автоматизация и администрирование таможенной деятельности.

Заключение

На таможенные органы возложена задача контроля соблюдения порядка и правил, которые лежат в основе перемещения товаров и транспортных средств через таможенную границу, установленных Таможенным Кодексом Таможенного Союза, Законом РФ «О таможенном тарифе» и другими нормативными актами.

Основными методами таможенного регулирования являются ввозные и вывозные таможенные пошлины и налоги. Таможенные органы осуществляют также контроль соблюдения мер как экономического, так и неэкономического характера, под которыми понимаются запреты и ограничения на ввоз и вывоз отдельных товаров, установленные международными соглашениями и национальным законодательством.

В Законе РФ «О Таможенном тарифе» появились новые нормы в части тарифных квот и вопросов определения таможенной стоимости товаров, что свидетельствует о дальнейшем совершенствовании государственных методов торгово — политического регулирования, остающихся, несмотря на уменьшение протекционистского действия, самым динамичным и результативным барьером в международной торговле. Все страны мира с помощью этих средств решают или пытаются решить многочисленные задачи экономической политики.

Анализ отдела таможенной службы РФ показал, что России желательно провести оптимизацию тарифно-таможенной политики с целью повышения эффективности работы не только таможенной службы, но и функционирования внешнеэкономической деятельности. Наиболее оптимальными вариантами являются — улучшение правового регулирование (уже принят Таможенный Кодекс Таможенного Союза), а также применение метода оценки таможенной стоимости по стоимости товара.

Таможенный Кодекс РФ (утв. ВС РФ 18.

06.1993 № 5221−1) (ред.

от 26.

06.2008), Консультант Плюс ;

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=77 919

Закон РФ от 21.

05.1993 № 5003−1 (ред.

от 06.

12.2011) «О таможенном тарифе», Консультант Плюс ;

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=123 048

Богданова Е.Л., Гамидуллаев С. Н., Никитина Е. В. Таможенная стоимость. СПб., 2009 — 108с.

Вельяминов Г. М. Международное экономическое право и процесс. М., 2010. — 503с.

Венглинский Р. Г. Таможенный инструментарий регулирования внешней торговли России. Дис. канд. эконом, наук. М, 2009. — 228с.

Габричидзе Б.Н., Зобов В. Е. Таможенная служба в Российской Федерации. М., 2009. — 208с.

Гамидуллаев С. Н. Россия и процесс международной экономической интеграции. СПб., 2009. — 229с.

Гирин A.M. Судебная практика по таможенным спорам. М., 2010. — 228с.

Горшенин С. Г. Таможня в системе государственной внешнеэкономической политики России: региональный аспект. Оренбург, 2010. — 309.

Грачев О. В. Совершенствование уголовно-правовых мер борьбы с нарушениями таможенного законодательства // Юридический мир. 2012, № 5. — 52 — 67с.

Таможенное право России / Под общей ред. Истомина С. И., Максимцева В. А. М., 2011. — 226с.

Керефова М. М. Таможенная политика в решении проблем обеспечения экономической безопасности России. М., 2010. — 302с.

Кисловский Ю. Г. Экономическая безопасность России в прошлом и настоящем. М., 2010. — 621с.

Лозбенко Л. А. Конвенциальное регулирование внешнеэкономической деятельности. М., 2008. — 227с.

Мячин А. Н. Развитие таможенного дела. М., 2011. — 103с.

Основы таможенного дела: Учебник / Под ред. В. Г. Драганова. М., 2010. — 229с.

Петров Ю.М., Кудрявцева И. В. Практика таможенного регулирования. М., 2009. — 337с.

Пресняков В. Ю. Таможенная политика России на современном этапе. М., 2010.-265с.

Семенова И.В., Цинделиани И. А., Матвиенко Г. В. Рассмотрение дел о нарушениях норм таможенного законодательства. М., 2011. — 209с.

Сергеев Е. В. Таможенный контроль: проблемы правового регулирования. Дисс. канд. юрид. наук. Саратов, 2011. — 152с.

Таможенные процедуры и логистика: правовая поддержка / Под ред. И. Г. Шаблинского. М., 2010. — 97с.

Халипов C.B. Таможенное право. М., 2011. — 209с.

Чигак A.B. Таможенное регулирование внешнеэкономической деятельности. М., 2009. — 507с.

Чуракова A.B. Таможенная стоимость. Внешнеторговые контракты. М., 2010. — 109с.

Шавшина В.П., Васильев C.B. О некоторых вопросах практики рассмотрения споров, связанных с определением таможенной стоимости товаров // Арбитражные споры. 2012. № 4. — 54 — 58с.

Шагалов Г. Л. Регулирование внешнеэкономических связей. М., 2011. — 201с.

Шамахов В. А. Таможенная система как фактор роста экономического потенциала страны. Спб., 2010. — 152с.

Грачев О. В. Совершенствование уголовно-правовых мер борьбы с нарушениями таможенного законодательства // Юридический мир. 2012, № 5. — 55с.

Гирин A.M. Судебная практика по таможенным спорам. М., 2010. -84с.

Отдел контроля за доставкой товаров

Отдел таможенных расследований

Отдел товарной номенклатуры и происхождения товаров

Отдел контроля таможенной стоимости

ТС

СТ

В

ЦФУ

ДН

Финляндия

Россия

Поставка материалов на сумму 25 000 $

Продавец Конфидекс (изготовление и продажа серверов)

Бесплатная доставка материала для серверов Поставка готовых серверов на сумму 50 тысяч $

Покупатель Микросистема

Третьи лица