Примерами использования распределенной генерации в качестве автономных источников могут служить энергоцентры собственных нужд новых промышленных предприятий, офисных центров, объектов социальной инфраструктуры в тех случаях, когда централизованное подключение либо недоступно по причине удаленности объектов, износа транспортной инфраструктуры или недостатка генерирующих мощностей в регионе, либо экономически неэффективно в силу высокой платы за подключение и других обременений, либо неприемлемо по срокам, так как увязывается с глобальными планами реконструкции и развития сетей и централизованной генерации. В связи с этим все большее количество вновь возводимых или реконструируемых заводов, средних и малых предприятий в области промышленного производства и переработки выбирают распределенную генерацию в качестве альтернативы подключению к сетям.

Распределенные системы, возможно, объединенные в локальную сеть, идеально подходят для энергоснабжения комплексно застраиваемых микрорайонов и даже городов, возводимых в рамках национальной программы «Доступное и комфортное жилье». Часто такое строительство ведется на новых не обустроенных территориях. Распределенная генерация позволяет внедрять энергетические мощности постепенно по мере роста потребности — от механизации строительных работ и в соответствии с очередностью ввода жилых и инфраструктурных объектов в эксплуатацию. Таким образом, обеспечивается наиболее мягкий и эффективный режим инвестиций, снижаются риски простоя работ и объектов, устраняются необоснованные затраты в инфраструктуру централизованных энергосистем.

Режим параллельной работы с сетью очень часто является наиболее разумным компромиссом с экономической и технологической точки зрения при решении проблемы нехватки централизованных мощностей. Эта проблема может возникнуть при расширении производства или перепрофилировании объекта, особенно при неравномерном суточном профиле потребления энергии. Распределенная система может дополнять имеющиеся сетевые мощности в момент возникновения пиковых нагрузок. Однако технологически и экономически наиболее эффективно рассчитывать мощности распределенных систем исходя из максимальной величины постоянного потребления, а пиковые нагрузки покрывать за счет сети.

Когенерация является наиболее эффективным решением при реконструкции котельных, переводе их на газ или перепрофилировании в мини-ТЭЦ. Когенерация и тригенерация — это также одно из самых экономичных решений для энергоснабжения офисных зданий, торговоразвлекательных центров, спортивных сооружений и др.

Альтернативные виды топлива используются, как правило, при решении комплексной задачи — улучшения экологической ситуации и удовлетворения собственных потребностей в энергии. Попутный нефтяной газ — при обустройстве новых нефтяных месторождений, шахтный метан — при создании эффективных систем взрывобезопасности, биогаз — при улучшении экологической ситуации в районах городских свалок и очистных сооружений.

К числу типичных специализированных решений относятся энергокомплексы: теплицы (дополнительно может использоваться выделяемый при генерации углекислый газ); животноводческие фермы (с использованием биогаза); бассейны и аквапарки (экономная тригенерация); горнолыжные курорты, охотничьи хозяйства (соблюдение жестких экологических требований по выбросам вредных веществ, шуму, вибрациям и др.); мобильные энергосистемы (строительство дорог, в аварийных ситуациях); удаленные необслуживаемые энергосистемы (радиорелейные станции на линиях дальней связи, системы химзащиты трубопроводов, метеостанции).

Стратегическая цель Москвы — стать четвертым по объему продаж городом в мире (после Парижа, Осло и Хельсинки), централизованно снабжающим холодом своих потребителей путем развития тригенерации с применением централизованных АБХМ на ГТУ-ТЭЦ (эффективнее когенерации на 25%).

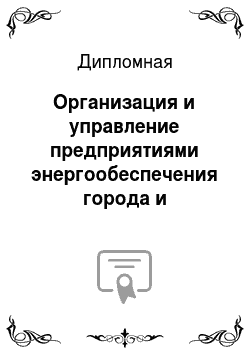

Рис. 22. Типовая схема тригенерации (ТЭЦ с использованием АБХМ)

Основные параметры присоединяемой к Москве территории (2012;2016):

236 000 чел — численность населения;

160 000га — площадь территории;

21шт — количество присоединяемых муниципальных образований

Расширение границ г. Москвы позволит ОАО «МОЭК» увеличить территорию обслуживания в 2,5 раз, полезный отпуск тепловой энергии на 3%, приведет к росту объемов выручки на 1−3% - тригенерация является наиболее эффективной технологией снабжения энергоресурсами на новых территориях.

Перспективы для МОЭК: ожидается, что в результате расширения границ Москвы, системы теплоснабжения присоединяемых муниципальных образований по большей части будут переданы в управление МОЭК (до 10 предприятий теплоснабжения).

На рисунке 23 представлены этапы внедрения проектных мероприятий. Как видно из графика, срок внедрения проектных мероприятий по совершенствованию инновационной деятельности ОАО «МОЭК» составит Твнедр = 19 мес.

Рис. 23 Линейный график реализации проектных мероприятий (график Ганта)

3.

2. Оценка эффекта от реализации мероприятий

Основной задачей предложенных мероприятий является изменения основных финансово-экономических показателей ОАО «МОЭК» характеризующих эффективность управления Компанией.

Расчеты проводятся по следующим направлениям:

определение эффективности от реализации предложенных в проектной части мероприятий;

укрупненный расчет влияния показателей эффективности мероприятий на изменение основных финансово-экономических показателей хозяйственной деятельности предприятия.

расчет эффективности предложенных мероприятий Экономическая эффективность (абсолютная) определяется, как правило сопоставлением результата (Р) и затрат (З) Э = Р — З (2)

Результат от внедрения какоголибо мероприятия в конечном итоге может быть выражен либо в виде прироста прибыли, либо в виде снижения издержек производства (обращения).

Расчет эффективности в данном дипломном проекте осуществляется по следующим мероприятиям:

Мероприятие 1: Оптимизация тарифной политики.

Мероприятие 2: Оптимизация дебиторской задолженности.

Мероприятие 3: Развитие тригенерации с применением централизованных АБХМ на ГТУ-ТЭЦ.

Величину суммарных вложений по предлагаемым мероприятиям представлена в таблице 5.

Таблица 5

Суммарные вложения и расходы по предлагаемым мероприятиям

Статьи расходов Сумма расходов (млн. руб.) Мероприятие 1: Оптимизация тарифной политики. 15 120

Мероприятие 2: Оптимизация дебиторской задолженности. 8430

Мероприятие 3: Развитие тригенерации с применением централизованных АБХМ на ГТУ-ТЭЦ. 300 100

Итого 323 650

Проведем комплексную прогнозную оценку эффективности предлагаемых мероприятий.

Расчет экономической эффективности предлагаемых мероприятий представлен в двух вариантах согласно пессимистическому и оптимистическому сценариям (табл. 6 и 7).

Таблица 6

Экономическая эффективность мероприятий по пессимистическому сценарию

№ п/п Наименование показателя Величина показателя (млн. руб.) 1 Совокупный эффект 10 390 2 Суммарные вложения и расходы по предлагаемым мероприятиям 323 650 3 Чистый эффект (прибыль по предлагаемому проекту) 334 040 4 Индекс доходности предлагаемого проекта (мероприятий) 1,12 5 Общая рентабельность мероприятий 3,2%

Сценарии основаны на качественном прогнозировании (опросе ключевых специалистов компании ОАО «МОЭК»).

Пессимистический сценарий построен, исходя из предпосылки: реализация мероприятий позволят увеличить уровень экономической эффективности управления ОАО «МОЭК» (около 20%) и увеличить объем реализации услуг (увеличение на 25% от всего объема оказываемых услуг ОАО «МОЭК» в настоящее время).

Оптимистический сценарий (на возможность его реализации указали 70% опрошенных сотрудников ОАО «МОЭК») заключается в следующем: увеличение показателей экономической эффективности управления ОАО «МОЭК» на уровне 30%, увеличение объема услуг ОАО «МОЭК» на 40% в рамках горизонта прогнозирования 2013;2015 г. г.

Таблица 7

Экономическая эффективность мероприятий по оптимистическому сценарию

№ п/п Наименование показателя Величина показателя (млн. руб.) 1 Совокупный эффект 165 690 2 Суммарные вложения и расходы по предлагаемым мероприятиям 323 650 3 Чистый эффект (прибыль по предлагаемому проекту) 489 340 4 Индекс доходности предлагаемого проекта (мероприятий) 6,54 5 Общая рентабельность мероприятий 15,1% Представленные расчеты показывают невысокую экономическую эффективность предлагаемых мероприятий в условиях пессимистического сценария.

В то же время шаги, качественное выполнение предлагаемых рекомендаций, позволяют говорить о возможности реализации оптимистического сценария для ОАО «МОЭК». В условиях оптимистического сценария предлагаемые мероприятия характеризуется высокой степенью экономической эффективности.

Таким образом, предлагаемые мероприятий приведут не просто к реализации ключевых факторов эффективности управления общих для всех предприятий энергообеспечения города, а к повышению эффективности управлению именно ОАО «МОЭК», через реализацию внутреннего потенциала системы управления.

Предложенные мероприятия представляет собой существенную часть разработки стратегического развития ОАО «МОЭК» с учетом характера целей и задач деятельности предприятий энергообеспечения города, как их представляет себе руководство предприятия.

Выводы Таким образом, для повышения эффективности управления предлагается следующие мероприятия:

Мероприятие 1: Оптимизация тарифной политики.

Мероприятие 2: Оптимизация дебиторской задолженности.

Мероприятие 3: Развитие тригенерации с применением централизованных АБХМ на ГТУ-ТЭЦ.

Планируются следующие показатели эффективности реализации мероприятий при оптимистическом сценарии:

Срок реализации — 19 мес.

Совокупный эффект — 165 690 млн руб.

Суммарные вложения и расходы по предлагаемым мероприятиям — 23 650 млн руб.

Чистый эффект (прибыль по предлагаемому проекту) — 489 340 млн руб.

Индекс доходности предлагаемого проекта (мероприятий) — 6,54

Общая рентабельность мероприятий — 15,1%

Заключение

На основании проведенного в первой главе исследования можно констатировать:

Управление любым объектом можно представить как управление функционированием и управление развитием.

В рамках данной дипломной работы под системой управления компанией понимается множественность элементов, составляющие единство, совокупность связей и взаимосвязей между ними и внешней средой, которые образуют целостность, качественную определенность и целеполагание.

Система характеризуется такими показателями как состояние (совокупность всех ее элементов) и движение (процесс последовательного изменения состояния системы под влиянием факторов внешней среды).

Основными тенденциями совершенствования современного менеджмента станет его непрерывное развитие и адаптация к постоянно изменяющейся среде, а также ориентация на личностное управление, в центре которого стоит человек. Перейдем теперь к рассмотрению особенностей управления предприятием от стадии жизненного цикла.

Эффективная работа городской энергосистемы предусматривает как надежное и бесперебойное теплои электроснабжение уже существующих потребителей, так и обеспечение растущей потребности города в электрической и тепловой энергии. Принимая во внимание огромную численность населения, территорию города, экономическое развитие, а также особый статус Москвы, как столицы Российской Федерации, необходимо понимать, что проблема надежности энергообеспечения города приобретает сегодня особую актуальность.

Анализ, проведенный во второй главе дипломного исследования, позволяет выделить следующие проблемные зоны управления в ОАО «МОЭК»:

В ОАО «МОЭК» разделены: управление отдельными продуктами и отдельными функциями.

В ОАО «МОЭК» наблюдается делегирование некоторого числа полномочий директорам филиалов, предоставляя им некоторую определенную самостоятельность, но оставляя за руководством ОАО «МОЭК» стратегию развития, финансовую политику и т. п. Такое состояние можно назвать скоординированной децентрализацией систему управления.

В ОАО «МОЭК» наблюдается попытка сочетания централизованной координации и контроля деятельности с децентрализованным управлением.

В ОАО «МОЭК» большая часть управленческих функций (учет, планирование и т. д.) переданы филиальной сети.

Наиболее эффективны индикаторы относящиеся к производственной деятельности;

Наиболее низкие индикаторы относящиеся к финансовым показателям.

Следовательно система управления ОАО «МОЭК» имеет значительные зоны для повышения эффективности управления.

Одним из основных выводов проведенного анализа эффективности управления ОАО «МОЭК» является тот выявленный факт, что выручка от реализации тепловой энергии и дебиторская задолженность потребителей (их структура, динамика и величина) в значительной степени зависят от структуры и объема полезного отпуска и в меньшей степени от величины тарифа на тепловую энергию. Таким образом, для повышения эффективности управления предлагается следующие мероприятия:

Мероприятие 1: Оптимизация тарифной политики.

Мероприятие 2: Оптимизация дебиторской задолженности.

Мероприятие 3: Развитие тригенерации с применением централизованных АБХМ на ГТУ-ТЭЦ.

Планируются следующие показатели эффективности реализации мероприятий при оптимистическом сценарии:

Срок реализации — 19 мес.

Совокупный эффект — 165 690 млн руб.

Суммарные вложения и расходы по предлагаемым мероприятиям — 23 650 млн руб.

Чистый эффект (прибыль по предлагаемому проекту) — 489 340 млн руб.

Индекс доходности предлагаемого проекта (мероприятий) — 6,54

Общая рентабельность мероприятий — 15,1%

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

И ЛИТЕРАТУРЫ

1. Источники

1.

1. Опубликованные Конституция РФ (принята всенародным голосованием 12.

12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.

12.2008 N 6-ФКЗ, от 30.

12.2008 N 7-ФКЗ) // Собрание законодательства РФ — № 4- Ст. 445.

Гражданский кодекс Российской Федерации (часть первая)" от 30.

11.1994 N 51-ФЗ (ред. от 06.

12.2011, с изм. от 27.

06.2012) (с изм. и доп., вступающими в силу с 01.

07.2012) // Собрание законодательства РФ- № 32 — Ст. 3301.

Федеральный закон от 23 ноября 2009 г. № 261-ФЗ (ред. от 10.

07.2012) «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» // Собрание законодательства РФ- № 48 — Ст. 5711.

Федеральный закон от 26 марта 2003 г. № 35-ФЗ (ред. от 29.

06.2012) «Об электроэнергетике» // Собрание законодательства РФ- № 13 — Ст. 1177.

Постановление Правительства Российской Федерации от 28 октября 2009 г. № 846 (ред. от 05.

12.2011) «Об утверждении Правил расследования причин аварий в электроэнергетике» // Собрание законодательства РФ- № 44 — Ст. 5243.

Постановление Правительства РФ от 27 декабря 2004 г. № 861 «Об утверждении Правил недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг, Правил недискриминационного доступа к услугам по оперативно-диспетчерскому управлению в электроэнергетике и оказания этих услуг, Правил недискриминационного доступа к услугам администратора торговой системы оптового рынка и оказания этих услуг и Правил технологического присоединения энергопринимающих устройств (энергетических установок) юридических и физических лиц к электрическим сетям» (с изменениями от 31 августа 2006 г.) // Собрание законодательства РФ- № 52 — Ст. 5525.

1.2 Неопубликованные

Устав ОАО «МОЭК» — М., 2012, (Машинопись) Финансовая отчетность ОАО «МОЭК» — М., 2012, (Машинопись)

2. Литература

Аганбегян А. Г. Один в поле не воин. Советы по управлению компаниями, фирмами, предприятиями // ЭКО. — 2010. — N 9. — С.102−112.

Агеева Н. Г. Стратегическое управление наукоемким предприятием: (адаптация к динамичным изменениям внешней среды). — М.: МАИ-Принт, 2009. — 383с. — (Научная библиотека).

Алехина О. Управление промышленным предприятием: стратегический и оперативный аспекты / О. Алехина, Ф. Удалов, Д. Губанов // Пробл. теории и практики управл. — 2012. — N 3. — С.82−88.

Алешин В.И. Научно-интеллектуальный капитал в управлении современной организацией // Соц.-гуман. знания. — 2008. — N 6. — С.267−277.

Базарова Л. А. Технология управления устойчивым развитием промышленных предприятий / Л. А. Базарова, С. А. Бондарев // Микроэкономика. — 2011. — N 5. — С.53−57.

Бром А. Е. Современные методы управления предприятием / А. Е. Бром, Л. С. Гогулина // Микроэкономика. — 2011. — N 2. — С.66−70.

Валеева Р. Р. Анализ системы управления организацией: структурно-проблемный подход // Инновации. — 2009. — N 10. — С.118−126.

Васильков Ю. В. Система менеджмента рисков как инструмент управления экономикой предприятия / Ю. В. Васильков, Л. С. Гущина // Методы менеджмента качества. — 2012. — N 2. — С.10−15.

Газарян А. Если не хватает власти, чтобы реально управлять организацией… // Business excellence = Деловое совершенство. — 2012. — N 3. — С.56−60.

Гонов А. Организация управления на промышленных предприятиях: современные тенденции // Пробл. теории и практики управл. — 2010. — N 9. — С.118−126.

Гришин В. Структура управления предприятием: влияние внешних факторов // Пробл. теории и практики управл. — 2011. — N 10. — С.67−78.

Давыдова Л. А. Экономика и управление предприятием: Основы нем. теории B etriebswirtschaftslehre, адаптир. для применения в

России: учеб. пособие / Л. А. Давыдова, В. К. Фальцман. — М.: Финансы и статистика, 2003.

— 223с.

Демидов Е. Управление многопрофильными холдингами // Общество и экономика. — 2007. — N 7. — C.181−191.

Дубова Д. Повышение эффективности управления предприятием: внутренний контроль и контрольные процедуры // Пробл. теории и практики управл. — 2007. — N 4. — С.60−68.

Заложнев А. Аудит качества внутрифирменного управления как инструмент анализа устойчивости бизнеса / А. Заложнев, А. Бородулин, Д. Чистов // Пробл. теории и практики управл. — 2007. — N 5. — С.78−81.

Зинина Л. Стратегическое управление предприятием: структурно-функциональная модель / Л. Зинина, Л. Ефремова // Пробл. теории и практики управл. — 2011. — N 9. — С.77−83.

Зубкова О. В. Концепция системного управления экономикой предприятия / О. В. Зубкова, М. Я. Ходорковский, В. Х. Цуканов // Микроэкономика. — 2010. — N 3. — С.47−51.

Ивахненко А. Г. Управление процессами организации / А. Г. Ивахненко, М. Л. Сторублев // Методы менеджмента качества. — 2009. — N 5. — С.8−12.

Каграманян К. С. Внутрифирменное управление — важное условие модернизации экономики // Микроэкономика. — 2011. — N 4. — С.33−36.

Калякин О.А. О совершенствовании управления предприятием // Соц.-гуман. знания. — 2007. — N 6. — С.150−154.

Коробова В. В. Применение метода управления номенклатурой производства на диверсифицируемом мелкосерийном машиностроительном предприятии // Микроэкономика. — 2011. — N 3. — С.90−96.

Косачев А. Об оптимальном управлении долгосрочным развитием компании / А. Косачев, К. Павлов // Общество и экономика. — 2009. — N 7. — С.150−164.

Коуэн М. 7 принципов управления процессом / М. Коуэн, Д. Вэрни // Business excellence = Деловое совершенство. — 2012. — N 5. — C.46−49.

Кравченко К. Особенности управления крупными промышленными компаниями // Пробл. теории и практики управл. — 2007. — N 11. — С.25−29.

Кравченко К. Системы управления крупными компаниями: факторы эволюции // Экономист. — 2007. — N 11. — С.52−61.

Кудина М. В. Новые технологии к управлению компанией // Вестн. Моск. ун-та. Сер.

21. Управление (государство и общество). — 2009. — N 2. — С.73−94.

Моисеева Н. Влияние сетевой конкуренции на эффективность управления компаниями / Н. Моисеева, А. Стерлигова // Маркетинг. — 2009. — N 2. — С.31−46.

Невский Н. Бюджетирование как инструмент управления предприятием // Пробл. теории и практики управл. — 2009. — N 8. — С.102−110.

Нестерова Т. Роль риск-контроллинга в антикризисном управлении предприятием / Т. Нестерова, Н. Кофорова // Пробл. теории и практики управл. — 2011. — N 7. — С.45−50.

Ободянский В. А. Моделирование процессов управления экономикой крупных предприятий // Микроэкономика. — 2011. — N 4. — С.37−40.

Приходько В. Эффективность инструментов управления организацией // Пробл. теории и практики управл. — 2007. — N 12. — С.103−109.

Прищенко Е. А. Использование циклов обратной связи в процессе построения системы управления компанией // Вестник НГУ. Сер. Соц.-экон. науки. — 2010. — Т.10, вып.

4. — С.11−115.

Пурлик В. М. Управление компанией с позиции роста стоимости бизнеса // Вестн. Моск. ун-та. Сер.

21. Управление (государство и общество). — 2010. — N 4. — С.59−82.

Райченко, А. В. Административный менеджмент / А. В. Райченко. М.: ИНФРА-М, 2009.

Румянцева, З. П. Общее управление организацией: теория и практика / З. П. Румянцева. — М.: ИНФРА-М, 2009.

Сазонов А. А. Новые подходы к управлению предприятием / А. А. Сазонов, М. В. Сазонова // Актуал. пробл. совр. науки. — 2011. — N 6. — С.21−22.

Сухарев С. О. Управление инновационным предприятием в условиях кризиса // Бух. учет. — 2009. — N 10. — С.67−69.

Теория систем и системный анализ в управлении организациями: справочник: учеб. пособие / под ред. Волковой В. Н., Емельянова А. А. — М.: Финансы и статистика, 2006. — 846с.

Теория менеджмента: учебник / под ред. А. М. Лялина. — СПб.: Изд-во ПИТЕР, 2009.

Теппинг Д. Бережливый офис: Управление потоками создания ценности: пер. с англ. / Теппинг Д., Шукер Т. — М.: Стандарты и качество, 2009. — 205с.

Титов В. О построении согласованной системы показателей внутрифирменного управления // Пробл. теории и практики управл. — 2006. — N 6. — С.106−111.

Третьякова Е. Структура и технология управления организацией: концептуальный подход // Пробл. теории и практики управл. — 2008. — N 4. — С.96−101.

Удалов Ф. Управление производством: функциональное и квалификационное разделение труда / Ф. Удалов, Н. Воронов, О. Удалов // Пробл. теории и практики управл. — 2011. — N 9. — С.43−50.

Харрипттон, Дж. Совершенство управления изменениями / Дж. Харрипттон. — М.: Стандарт и качество, 2008.

Хазан М. Организационно-экономический механизм развития в системе управления предприятием // Пробл. теории и практики управл. — 2006. — N 2. — C.97−103.

Управление предприятием с применением его системной модели / Е. В. Распопов, Г. И. Погорелов, К. А. Конев, Г. Г. Куликов // Методы менеджмента качества. — 2006. — N 2. — С.26−30.

Якубовский Ю. В. Двухуровневая система управления предприятием в сетевой экономике / Ю. В. Якубовский, М. А. Матохин // Регион: экономика и социология. — 2009. — N 4. — С.249−258.

Adizes I. Corporate Lifecycles: how and why corporations grow and die and what to do about it. Englewood Cliffs, N.J.: Prentice Hall, 1988.

Приложения

Приложение 1

Описание индикаторов деятельности теплоснабжающих организаций (по их группам)

№ Индикатор Формула (используемые показатели) Примечание Технологические показатели/индикаторы 1. Интенсивность аварий, раз/ год Количество аварий/ период Характеризует отказы в работе организации коммунального комплекса (ОКК) 2. Удельный расход топлива на выработку 1 Гкал тепла, т у.т./Гкал Расход т у.т. / выработка теплоэнергии Характеризуют энергоэффективность 3. Расход электроэнергии на выработку 1 Гкал тепла, кВт⋅ч /Гкал Расход электроэнергии / выработка теплоэнерги Характеризуют энергоэффективность 4. Расход воды на выработку 1 Гкал тепла, м3/Гкал Расход технологической воды / выработка теплоэнерги Характеризуют энергоэффективность 5.

Индекс отклонения фактических потерь тепловой энергии от нормативных, доли ед. Фактические потери тепловой энергии /нормативные потери тепловой энергии Характеризует режим теплоснабжения 6. Потери тепла на 1 км теплотрассы, Гкал/ 1 км Потери тепла / протяженность тепловых сетей Характеризует режим теплоснабжения 7. Индекс замены сетей, доли ед. Протяженность замененных сетей /Протяженность сетей, нуждающихся в замене Характеризует надежность снабжения 8.

Индекс замены источников теплоснабжения, доли ед. Число введенных источников /Число ликвидированных источников теплоснабжения Характеризует надежность снабжения 9. Обеспеченность потребления теплоэнергии приборами учета, % (Объем теплоэнергии, реализованной по приборам учета / общий объем реализации теплоэнергии)*100% Характеризует уровень обеспеченности потребителей приборами учета 10. Уровень загрузки котельных, % (Присоединенная мощность / установленная мощность)*100% Характеризует использование основных средств Экономические и финансовые показатели/индикаторы 11. Расходы на топливо в структуре себестоимости продукта, % (Материальные затраты на топливо / себестоимость теплоэнергии)*100% Характеризует состав себестоимости 12. Расходы на энергию в структуре себестоимости продукта, % (Материальные затраты на энергию / себестоимость теплоэнергии)*100% Характеризует состав себестоимости 13. Расходы на зарплату в структуре себестоимости продукта, % (Материальные затраты на зарплату / себестоимость теплоэнергии)*100% Характеризует состав себестоимости 14.

Расходы на капитальный ремонт в структуре себестоимости, % (Расходы на капитальный ремонт / себестоимость теплоэнергии)*100% Характеризует состав себестоимости 15. Расходы на текущий ремонт в структуре себестоимости, % (Расходы на текущий ремонт / себестоимость теплоэнергии)*100% Характеризует состав себестоимости 16. Доля амортизации в себестоимости продукта, % (Накопленая за годовой период амортизация / себестоимость теплоэнергии)*100% Характеризует структуру себестоимости продукта 17. Коэффициент прироста основных средств, доли ед.

Стоимость введенных за период основных средств / Стоимость основных средств на начало периода Характеризует воспроизводство основных средств 18. Коэффициент обновления основных средств, доли ед. Стоимость введенных за период основных средств / стоимость основных средств на конец периода Характеризует воспроизводство основных средств 19. Коэффициент выбытия основных средств, доли ед. Стоимость выбывших за период основных средств / стоимость основных средств на конец периода Характеризует воспроизводство основных средств 20. Износ основных средств по группам, % Остаточная стоимость / Первоначальная стоимость Характеризует износ основных средств 21. Фондоемкость, руб./Гкал Стоимость основных средств / выработка теплоэнергии Характеризует использование основных средств 22. Трудоемкость, чел.

час/ Гкал Затраченное рабочее время (в человеко-часах) / Выработка теплоэнергии (Гкал) Характеризует производительность труда 23. Производительность труда, Гкал / чел. Выработка теплоэнергии / численность персонала Характеризует производительность труда 24. Уровень перекрестного субсидирования, доли ед. Тариф для предприятий /тариф для населения Характеризует степень перекрестного субсидирования 25.

Уровень сбора платежей, % (Объем средств, собранный за услуги теплоснабжающей организации (выручка) / Объем начисленных средств)*100% Характеризует эффективность сбора платежей 26. Период сбора платежей, дни Количество дней в году / оборачиваемость дебиторской задолженности (определяется как отношение объема выручки к объему дебиторской задолженности) Характеризует эффективность сбора платежей 27. Коэффициент автономии, доли ед. Собственный капитал / общая сумма капитала Характеризует финансовую устойчивость организации 28. Финансовый леверидж, доли ед. Собственный капитал / заемный капитал Характеризует финансовую устойчивость организации 29. Коэффициент покрытия инвестиций, доли ед.

Собственный капитал и долгосрочные обязательства / общая сумма капитала Характеризует финансовую устойчивость организации 30. Коэффициент маневренности собственного капитала, доли ед. Собственные оборотные средства / источники собственных и долгосрочных заемных средств Характеризует финансовую устойчивость организации 31. Коэффициент мобильности оборотных средств, доли ед. Оборотные средства / стоимость всего имущества Характеризует финансовую устойчивость организации 32. Коэффициент обеспеченности материальных запасов, доли ед. Собственные оборотные средства / величина материально-производственных запасов Характеризует финансовую устойчивость организации 33.

Коэффициент обеспеченности текущих активов, доли ед. Собственные оборотные средства / текущие активы Характеризует финансовую устойчивость организации 34. Коэффициент краткосрочной задолженности, доли ед. Краткосрочная задолженность/ сумма общей задолженности Характеризует финансовую устойчивость организации 35. Коэффициент текущей (общей) ликвидности, доли ед.

Текущие активы / краткосрочные обязательства Характеризует платежеспособность организации 36. Коэффициент быстрой (промежуточной) ликвидности, доли ед. Ликвидные активы / краткосрочные обязательства Характеризует платежеспособность организации 37. Коэффициент абсолютной ликвидности, доли ед. Высоколиквидные активы / краткосрочные обязательства Характеризует платежеспособность организации 38.

Рентабельность производственных фондов, доли ед. Прибыль от продаж / среднегодовая стоимость основных средств и материально-производственных запасов Характеризует рентабельность использования производственных фондов 39. Рентабельность активов (ROA), доли ед. Чистая прибыль / среднегодовая стоимость активов Характеризует рентабельность использования активов 40. Рентабельность собственного капитала (ROE), доли ед. Чистая прибыль /среднегодовая величина собственного капитала Характеризует рентабельность использования собственного капитала Социальные показатели/индикаторы 41. Доля потребителей, обеспеченных доступом к коммунальной инфраструктуре теплоснабжения, % (Численность населения, имеющего доступ к услугам централизованных систем коммунальной инфраструктуры / численность населения муниципального образования)*100% Характеризует территориальную доступность услуг 42. Доля расходов на оплату услуг в совокупном доходе населения, % (Среднемесячный платеж за услуги теплоснабжения / среднемесячный денежный доход населения)*100% Характеризует экономическую доступность товаров услуг 43.

Удельное потребление теплоэнергии на одного жителя, Гкал / чел Реализация теплоэнергии / численность населения, получающая товары (услуги) организации Характеризует энергоэффективность 44. Индекс роста тарифов к уровню инфляции, % (Индекс роста тарифа / Индекс инфляции)*100% Характеризует рост тарифов

Приложение 2

Методика

1). Приверженность патернализму. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени менеджмент позволяет сотрудникам проявлять самостоятельность. Если менеджмент постоянно опекает своих сотрудников, это значит, что используется детско-родительская модель отношений, которая по отношению к взрослым людям выглядит абсолютной патологией. Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

Детско-родительская модель. Менеджмент склонен опекать подчиненных, регламентировать все их действия до мелочей. В этих условиях подчиненные не проявляют инициативы, ценность сотрудника измеряется его исполнительностью Самостоятельность подчиненных. Менеджер описывает последовательность процесса, обучает его точному исполнению и применяет санкции за отклонение от стандартов. Существуют правила взаимодействия между работниками, процессами и подразделениями, за нарушение которых следуют санкции.

Самоорганизация подчиненных. Задаются результаты работы, которые сотрудники условно могут продать фирме. Сотрудникам доверяется совершенствование результатов по их усмотрению. Допускается высокая степень самоорганизации коллективов. Подчиненные получают от менеджмента только общие указания, а работу выполняют по своему усмотрению Модель «взрослый-взрослый». Персонал выдвигает и осваивает основные ценности организации и действует в соответствии с этими ценностями. При этом сотрудники получают автономию, возможности для инициативы и ответственность. Требуется высокий уровень доверия, квалификации и вовлеченности основной части персонала в стратегию фирмы и ее идеологию. Менеджер работает на ответственных подчиненных.

2). Господство структуры над функцией. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени управленческие подразделения отвлекают подразделения, занятые выполнением основной функции (производство продукции и услуг) от работы. Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

1. Все время расходуется на выполнение своих прямых обязанностей

2. До 20% времени расходуется на выполнение заданий управленческих структур

3. От 20 до 50% времени расходуется на выполнение заданий управленческих структур

4. Более половина времени расходуется на выполнение заданий управленческих структур

3). Автаркия подразделений. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени подразделения ориентированы на цели организации, а не на свои, локальные цели.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

1.Ориентация только на собственные цели и интересы

2.Ориентация в основном на собственные цели и интересы

3. Ориентация в основном на цели организации

4. Полная ориентация на цели организации

4). Несовместимость личности с функцией. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени в организации считают, что «добиться успеха» значит «получить вышестоящую должность». Такая ориентация приводит к тому, что все стремятся занять вышестоящие должности, часто не имея для этого необходимых компетенций. Происходит несовместимость личности с функцией. Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

1.Абсолютный приоритет вертикальной карьеры («повышение по службе»)

2.Поощрение выражается в назначении на руководящую должность

3.Назначение на вышестоящую должность вызывает озабоченность

4.Абсолютный приоритет горизонтальной карьеры

5). Конфликт с переходом на личности. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени менеджерам фирмы удается управлять конфликтами в организации. Если возможности управлять конфликтами упущены (все конфликты сопровождаются переходом на личности), то преобладают дисфункциональные последствия конфликтов, что порождает патологию менеджмента.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

1. Все конфликты сопровождаются переходом на личности

2. Большинство конфликтов сопровождаются переходом на личности

3. По большинству конфликтов удается получить функциональные последствия

4. Все конфликты происходят без перехода на личности

6). Управленческая алчность. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени менеджеры склонны делегировать свои полномочия подчиненным.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

1.Менеджер стремится замкнуть на себя все связи и решения, не доверяя своим подчиненным

2. Менеджер неохотно делегирует свои полномочия подчиненным

3. Менеджер охотно делегирует свои полномочия подчиненным

4. Менеджер делегирует свои полномочия подчиненным по максимуму

7). Угроза статусу. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени в организации эффективна командная работа. Угроза статусу возникает тогда, когда статус (компетенция, самомнение) высшего руководителя угрожает статусу его заместителей, когда он их подавляет своей компетенцией или самомнением. В любом случае командная работа становится неэффективной.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

1. Уровень угрозы статусу делает неэффективно командную работу

2. Уровень угрозы статусу снижает эффективность командной работы

3. Уровень угрозы статусу не снижает эффективности командной работы

4. Угроза статусу отсутствует

8). Информационная фобия. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени высший менеджер боится раскрыть информацию перед своими заместителями, участниками команды. Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

1. Менеджер скрывает от членов команды максимум информации

2. Менеджер не доверяет членам команды, боится утечек информации

3. Менеджер в основном доверяет членам своей команды

4. Менеджер полностью доверяет членам своей команды

9). Бессубъектность. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени в организации сотрудники готовы выполнять возложенные на них обязанности.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

1. В организации легко понять, кто за что отвечает и к кому обращаться

2. В организации затруднительно понять, кто за что отвечает и к кому обращаться

3. В организации сложно понять, кто за что отвечает и к кому обращаться

4. В организации невозможно понять, кто за что отвечает и к кому обращаться

10). Бюрократическая инновация. Оценивая состояние этой патологии в организации, аналитик должен выяснить, насколько адекватно реагирует менеджмент на реальные изменения.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

1. В ситуации, когда нужны изменения, составляются только перечни мер

2. В ситуации, когда нужны изменения, возникает желание ничего не менять

3. В ситуации, когда нужны изменения, предпринимаются меры, решающие проблему частично

4. В ситуации, когда нужны изменения, предпринимаются реальные меры

11). Преобладание личных отношений над служебными. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени сотрудники в своих служебных взаимоотношениях отдают предпочтение личным отношениям. Отдать предпочтение личным отношениям — означает, например, сделать что-то для приятеля, отказав в том же «нейтральному» сотруднику.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

Сотрудники всегда действуют в соответствии с инструкцией Сотрудники иногда действуют в соответствии с личными отношениями Сотрудники часто действуют в соответствии с личными отношениями Сотрудники всегда действуют в соответствии с личными отношениями

12. Дублирование организационного порядка. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени менеджерам приходится дублировать ими же установленный организационный порядок.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

1. Сотрудники выполняют свои должностные обязанности в соответствии с нормативными документами

2. Сотрудники иногда нуждаются в напоминании о необходимости выполнять должностные обязанности

3. Сотрудники постоянно нуждаются в напоминании о необходимости выполнять должностные обязанности

4. Менеджер издает распоряжения, напоминающие сотрудникам о выполнении ими своих должностных обязанностей

13). Игнорирование организационного порядка. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени менеджер соблюдает субординацию. Скалярная цепь состоит из уровней управления. Соблюдение субординации означает, что менеджер не игнорирует скалярную цепь и обращается на нужный уровень управления. Например, нарушением является обращение с уровня директора предприятия на уровень начальника участка. Грамотный менеджер этого делать не должен: он должен обратиться к начальнику цеха, а тот уже будет воздействовать на начальника участка.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

1. Менеджер осуществляет руководство в соответствии со скалярной цепью

2. Менеджер иногда игнорирует скалярную цепь

3. Менеджер часто игнорирует скалярную цепь

4. Менеджер полностью игнорирует скалярную цепь

14). Демотивирующий стиль руководства. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени наказания превалируют над поощрениями. Демотивирующий стиль управления проявляется, когда наказания преобладают.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

1. Репрессивное управление: поощрения отсутствуют, эмоциональное подавление

2. Наказаний больше, чем поощрений

3. Поощрений больше, чем наказаний

4. Управление основано только на поощрениях

15). Аппаратный прессинг при принятии решений. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени аппарат (младший управленческий персонал: секретари и т. п.) вмешиваются в процесс принятия решений менеджментом.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

Аппарат «знает свое место» и не вмешивается в процесс принятия решения Аппарат тенденциозно подает информацию, получая возможность влиять на процесс принятия решений Аппарат частично выходит из-под контроля и начинает заметно влиять на процесс принятия решений Аппарат полностью выходит из-под контроля и активно лоббирует принятие решений

16). Приверженность пассивному риску. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени менеджер не склонен «упускать выгоду», то есть отказываться от изменений, сохраняя «все как есть».

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

Менеджер ориентирован на статус-кво, склонен упускать возможности Менеджер не стремится упускать возможности Менеджер стремится реализовывать новые возможности Менеджер активно ищет и реализует новые возможности

17). Приверженность количественному росту. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени менеджмент организации ориентируется на качественный рост. Качественный рост — это развитие. Развитие — это увеличение способностей и компетенций. Чем более высокого уровня развития достигают организации, тем меньше зависят они от ресурсов, и тем лучше они будут распоряжаться имеющимися ресурсами.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

Ориентация менеджмента на количественные показатели: объемы, масштабы Понимание ограниченности ориентации на количественные показатели Понимание предпочтительности ориентации на качественные показатели и внутренние изменения Фактическая ориентация менеджмента на качественные показатели, внутренние изменения

18). Гиперинновационность. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени инновации носят «разумный характер», являясь источником конкурентных преимуществ, а не спекулятивных действий.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

Вариофикация. Стремление сделать не столько лучше, сколько иначе Инновация базируется на логике развития объекта инновации Инновации становятся важным источником конкурентных преимуществ Инновации становятся основным источником конкурентных преимуществ

19). Антиинновационное поведение. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени негативным является отношение к инновациям.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

Инновации отторгаются с использованием определенных моделей и схем поведения Инновации отторгаются инстинктивно как помеха привычному образу действий Инновации воспринимаются индифферентно, вызывают у сотрудников опасения за свой статус Инновации воспринимаются как возможности развития

20). Легизм. Оценивая состояние этой патологии в организации, аналитик должен выяснить, в какой степени нормативные документы организации создают возможности для позитивного развития, не мешают ему, не создают помех. Например, пункт Устава вуза о праве студентов на апелляцию по выставленным оценкам способен парализовать работу вуза и поставить под сомнение его существование.

Аналитические действия предполагают однозначное определение состояния дел по одной из четырех градаций:

Нормативные документы сформулированы четко и не допускают неоднозначного толкования При создании нормативных документов неумышленно допускается неоднозначность При создании нормативных документов неоднозначность допускается умышленно Нормативные документы создаются с целью их неоднозначного толкования.

Якубовский Ю. В. Двухуровневая система управления предприятием в сетевой экономике / Ю. В. Якубовский, М. А. Матохин // Регион: экономика и социология. — 2009. — N 4. — С.249−258.

Ивахненко А. Г. Управление процессами организации / А. Г. Ивахненко, М. Л. Сторублев // Методы менеджмента качества. — 2009. — N 5. — С.8−12.

Третьякова Е. Структура и технология управления организацией: концептуальный подход // Пробл. теории и практики управл. — 2008. — N 4. — С.96−101.

Прищенко Е. А. Использование циклов в процессе построения системы управления компанией // Вестник НГУ. Сер. Соц.-экон. науки. — 2010. — Т.10, вып.

4. — С.11−115.

Прищенко Е. А. Использование циклов в процессе построения системы управления компанией // Вестник НГУ. Сер. Соц.-экон. науки. — 2010. — Т.10, вып.

4. — С.11−115.

Adizes I. Corporate Lifecycles: how and why corporations grow and die and what to do about it. Englewood Cliffs, N.J.: Prentice Hall, 1988.

Ободянский В. А. Моделирование процессов управления экономикой крупных предприятий // Микроэкономика. — 2011. — N 4. — С.37−40.

Ободянский В. А. Моделирование процессов управления экономикой крупных предприятий // Микроэкономика. — 2011. — N 4. — С.37−40.

Ободянский В. А. Моделирование процессов управления экономикой крупных предприятий // Микроэкономика. — 2011. — N 4. — С.37−40.

Сазонов А. А. Новые подходы к управлению предприятием / А. А. Сазонов, М. В. Сазонова // Актуал. пробл. совр. науки. — 2011. — N 6. — С.21−22.

Аганбегян А. Г. Один в поле не воин. Советы по управлению компаниями, фирмами, предприятиями // ЭКО. — 2010. — N 9. — С.102−112.

Аганбегян А. Г. Один в поле не воин. Советы по управлению компаниями, фирмами, предприятиями // ЭКО. — 2010. — N 9. — С.102−112.

Аганбегян А. Г. Один в поле не воин. Советы по управлению компаниями, фирмами, предприятиями // ЭКО. — 2010. — N 9. — С.102−112.

Аганбегян А. Г. Один в поле не воин. Советы по управлению компаниями, фирмами, предприятиями // ЭКО. — 2010. — N 9. — С.102−112.

Устав ОАО «МОЭК» — М., 2012, (Машинопись)

Устав ОАО «МОЭК» — М., 2012, (Машинопись)

Устав ОАО «МОЭК» — М., 2012, (Машинопись)

Устав ОАО «МОЭК» — М., 2012, (Машинопись)

Источники: Fortum, данные компаний, Росстат

Финансовая отчетность ОАО «МОЭК» — М., 2012, (Машинопись)

Финансовая отчетность ОАО «МОЭК» — М., 2012, (Машинопись)

Финансовая отчетность ОАО «МОЭК» — М., 2012, (Машинопись)

Финансовая отчетность ОАО «МОЭК» — М., 2012, (Машинопись)

Финансовая отчетность ОАО «МОЭК» — М., 2012, (Машинопись)

Финансовая отчетность ОАО «МОЭК» — М., 2012, (Машинопись)

Финансовая отчетность ОАО «МОЭК» — М., 2012, (Машинопись)

Финансовая отчетность ОАО «МОЭК» — М., 2012, (Машинопись)

Добровольная составляющая социальной защиты, неожидаемая обществом Высший уровень филантропия

Продвинутый уровень

(активный социальный менеджмент ради увеличения прибыли)

Базовый уровень

(реализация только норм законодательства РФ и регионального) СОВРЕМЕННОЕ СОСТОНИЕ ОАО «МОЭК»

Обязательная составляющая социальной защиты, требуемая обществом

Добровольная составляющая социальной защиты, ожидаемая обществом