Так, в структуре основных фондов коммерческих организации значительную часть занимают машины и оборудования, что свидетельствует о высшей оснащенности, что составляет на 13,4 пункта больше.

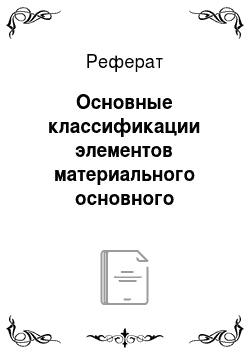

Общая динамика ввода в действие основных фондов по экономической деятельности в Российской Федерации с 1990 года по 2010 год представлена в рисунке 4.

Рисунок 4 — Динамика ввода в действие основных фондов в Российской Федерации

(1990 год = 100%)

С рисунка 4 можно сделать вывод о том, что наивысший процент ввода в действие основных фондов в Российской Федерации осуществлялся в 2008 году и составил 85,5%, а меньше всего вводилось в 1998 году — 22,7%.

2.

2. Технологический и возрастной состав основного капитала

Технологическая структура основных производственных фондов характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. В «узком «плане технологическая структура может быть представлена, например, как доля отдельных видов станков в общем количестве станочного парка, имеющегося на предприятии.

Возрастная структура основных производственных фондов характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет).

Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования. Если увеличивается доля старого оборудования, то растет число физически изношенных элементов основных фондов, а это приводит к увеличению затрат на ремонт, повышению эксплуатационных расходов, ухудшению качества продукции.

Характеристика возвратного состава дают следующие коэффициенты:

— коэффициент износы (Кизн)

Кизн = ,

где И — сумма износа основных фондов ОС перв. ст — первоначальная стоимость основных фондов

— коэффициент годности (Кгодн)

Кгодн = ,

где ОС ост.

ст — остаточная стоимость основных средств ОС перв. ст — первоначальная стоимость основных средств

— средний возраст оборудования рассчитывается по формуле:

Х = ,

где Х — средний возврат оборудования;

Хс — середина интервала і-группы оборудования;

УДі - удельный вес оборудования каждой интервальной группы в общем количестве.

Хс = (Хв + Хн) /2,

где Хв, Хн — соответственно, верхнее и нижнее значение интервала группы;

Помимо анализа движения основных средств, возвратного состава необходимо дать оценку технической оснащенности, исходя из коэффициента технического оснащения, удельных весов оборудования нового поколения, автоматизированного оборудования в общем объеме.

— Коэффициент технического оснащения: (Кто)

К то =

Для дальнейшего анализа оборудования группируется по технической пригодности:

Оборудования, требующие капитального ремонта;

Непригодное оборудование, которое подлежит списанию.

В заключение производится анализ степени выполнения плана по внедрению новой техники.

Заключение

Анализ категорий «основные фонды» и «основные средства» дает возможность сделать следующие выводы:

— Налоговое понятия «основные фонды» охватывает только производственные основные фонды;

— Следует различать «основные фонды» и «непроизводственные фонды»; термином «непроизводственные фонды» обозначают капитальные активы, которые не используются в хозяйственной деятельности налогоплательщика и для которых установлен особый порядок налогового учета;

— Бухгалтерский термин «основные средства» распространяется на материальные активы, которые используются как для производственных, так и непроизводственных целей.

Итак, бухгалтерская категория «основные средства» имеет более широкий смысл, чем налоговый термин «основные фонды Также, структура основных фондов зависит от вида предприятия. Выявлено, что в некоммерческих организациях наибольший удельный вес в структуре основных фондов занимают здания, а у коммерческих организация преобладают сооружения, причем разница существенная. Также наивысший процент ввода в действие основных фондов в Российской Федерации осуществлялся в 2008 году, а меньше всего вводилось в 1998 году.

Ключевыми компонентами основного капитала вообще и основных средств в частности основные фонды, составляют материальную основу производства. В частности, в составе основных средств, кроме «капитальных расходов на улучшение земель», все остальные элементы относятся к категории «основных фондов».

Основные фонды — это часть средств производства, которые сохраняют свою вещественную форму, участвуют во многих производственных циклах и свою стоимость переносят на стоимость готовой продукции частями по мере износа.

Статистика: Курс лекций/ Харченко Л. П., Долженкова В. Г. и др; Под ред. канд. экон. наук В. Г. Ионина. — Новосибирск: Изд-во НГАЭиУ; М.: ИНФРА-М, 2000.-310с.

Социально-экономическая статистика: Практикум: Учеб. пособие/ Подред. В. Н.

Салина, Е. П. Шпаковской. — М.: Финансы и статистика, 2004. —192 с.

Статистика: учебник / под ред. И. И. Елисеевой. — Москва: Прспект, 2011. — 448с.

Нименья И. Н. Статистика. — СПб.: Издательский дом «Нева»; М.: ОЛМА-ПРЕСС, 2004. — 192с.

Экономическая статистика. 2-е изд., доп.: Учебник / Под ред. Ю. Н. Иванова. — М.: ИНФРА-М, 2002. — 480 с.

Чалиев А.А., Овчаров А. О. Статистика. Учебно-методическое пособие. Часть 1. — Нижний Новгород: Издательство Нижегородского госуниверситета, 2007. — 87с.

Сизова Т. М. Статистика: Учебное пособие. — СПб.: СПб ГУИТМО, 2005. — 80 с.

gks.ru — Росстат РФ

Экономические активы

Нефинансовые активы

Финансовые активы

Производственные

Непроизводственные

Материальные

Основной капитал

Запаси материальных оборотных активов

Нематериальные

Ценности

Основной капитал

Нематериальный

Материальный

Расходы на разведку полезных ископаемых

Жилые и нежилые здания и сооружения

Программное обеспечение ПК

Транспортные средства, машины, оборудование

Оригиналы литературных и художественных произведений

Культивируемые природные активы (сады, виноградники, рабочий и продуктивный скот)

Другие виды