Анализ финансово-хозяйственной деятельности ОАО «Любимский лесокомбинат»

Экономическая эффективность производства во многом зависит от степени использования основных средств. Улучшение использования основных средств обеспечивает увеличение объема выпуска продукции, в результате чего сокращается количество овеществленного труда, затрачиваемого на единицу продукции. Кроме того, улучшение использования основных средств означает ускорение их оборота. Это обеспечивает… Читать ещё >

Анализ финансово-хозяйственной деятельности ОАО «Любимский лесокомбинат» (реферат, курсовая, диплом, контрольная)

- ВВЕДЕНИЕ

- ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА ОАО «ЛЮБИМСКИЙ ЛЕСОКОМБИНАТ»

- 1.1 Общие положения. Местонахождение и площадь

- 1.2 Характеристика лесосырьевой базы

- 1.3 Природно-климатические условия

- 1.4 Рельеф и почвы. Гидрография и гидрологические условия

- 1.5 Магистрально — транспортные связи предприятия. Основные потребители готовой продукции

- 1.6 Организация производственного процесса

- 1.7 Перспективы развития ОАО «Любимский лесокомбинат»

- 1.8 Описание основных факторов риска, связанных с деятельностью ОАО «Любимский лесокомбинат»

- 1.9 Основные технико-экономические показатели производственно-хозяйственной деятельности оао «Любимский лесокомбинат»

- ГЛАВА 2. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «ЛЮБИМСКИЙ ЛЕСОКОМБИНАТ»

- 2.1 Анализ производства и реализации продукции

- 2.1.1 Анализ сортиментов и структуры продукции

- 2.2 Анализ производительности труда

- 2.3 Анализ и оценка имущественного состояния предприятия

- 2.3.1 Анализ структуры активов предприятия

- 2.3.2 Анализ использования основных средств

- 2.3.3 Анализ технического состояния основных средств

- 2.3.4 Анализ обобщающих показателей использования промышленно-производственных основных средств

- 2.3.5 Анализ наличия и состояния оборотных средств

- 2.4 Анализ финансового состояния и платежеспособности предприятия

- 2.4.1 Анализ бухгалтерского баланса предприятия

- 2.4.2 Анализ источников формирования капитала

- 2.4.3 Оценка платежеспособности и ликвидности предприятия

- 2.4.4 Оценка финансовой устойчивости предприятия

- 2.4.5 Анализ деловой активности (капиталоотдачи) предприятия

- 2.5 Выводы из анализа производственно-хозяйственной деятельности ОАО «Любимский лесокомбинат»

- ГЛАВА 3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОАО «ЛЮБИМСКИЙ ЛЕСОКОМБИНАТ»

- 3.1 Анализ использования прибыли

- 3.2 Анализ финансовых результатов от реализации продукции, работ и услуг

- 3.3 Анализ прочих финансовых доходов и расходов

- 3.4 анализ налогооблагаемой прибыли

- 3.5 анализ налогов из прибыли

- 3.6 Анализ формирования и использования чистой прибыли

- 3.7 Анализ рентабельности предприятия

- 3.8 Выводы из анализа финансовых результатов

- ГЛАВА 4. Расчет экономической эффективности разработанных мероприятий

- 4.1 ОБОСНОВАНИЕ И РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА ПИЛОМАТЕРИАЛОВ ПО ВНЕДРЕНИЮ ЛЕНТОПИЛОЧНОГО СТАНКА «TALSI-ZLH-5.0»

- 4.2 Обоснование и расчет экономической эффективности по вводу в эксплуатацию углевыжигательной печи «ППУ-М»

- ГЛАВА 5. БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ

- 5.1 Организация службы охраны труда на предприятии оао «любимский лесокомбинат»

- 5.2 Расчет искусственного освещения

- 5.3 Расчет заземлительного устройства

- 5.4 Пожарная безопасность

- ЗАКЛЮЧЕНИЕ

- БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- ВВЕДЕНИЕ

- По обеспеченности лесами Россия занимает первое место в мире, обладая примерно четвертой частью мировых запасов древесины. Вместе с тем в настоящее время лесозаготовительная отрасль лесной промышленности не относится к числу ведущих отраслей российской индустрии. Невысокий технический уровень производства, высокая степень износа основных промышленно-производственных фондов, недостаточный объем инвестиций в основной капитал — это лишь часть факторов, сдерживающих развитие данной отрасли, из-за влияния которых многие предприятия прекращают свою деятельность.

- При этом выживание российской экономики в современных условиях конкуренции в мире зависит от эффективности и качества работы ее ведущих отраслей, к которым всегда относилась промышленность. В этой связи каждому предприятию необходимо объективно оценивать сложившуюся рыночную ситуацию и потенциальные возможности самого предприятия, чтобы эффективно действовать на рынке. Особое значение в данных условиях приобретает точный и объективный анализ финансовых результатов деятельности предприятия.

- Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Именно прибыль и рентабельность являются основными показателями успешной деятельности предприятия и предопределяют принятие таких решений, как выход фирмы на новые рынки сбыта, переток капитала из одних отраслей в другие и т. п.

- Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т. д.). При этом прибыль представляет собой часть чистого дохода, который непосредственно получают предприятия после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние.

- Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т. д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и использованными ресурсами.

Основную цель деятельности любого предприятия составляет максимизация прибыли. Возможности её получения ограничены, во-первых, издержками производства и, во-вторых, спросом на произведённую продукцию.

В связи с этим возрастает необходимость расчета и анализа показателей прибыли и рентабельности, которые помогут количественно оценить как эффективность деятельности предприятия в целом, так и его элементов. При этом данные расчета и анализа могут быть взяты за основу при разработке рекомендаций и мероприятий по их увеличению.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА ОАО «ЛЮБИМСКИЙ ЛЕСОКОМБИНАТ»

1.1 Общие положения. Местонахождение и площадь

финансовый экономический анализ прибыль

В соответствии с законом Российской Федерации «О предприятиях и предпринимательской деятельности» физическими лицами гражданами Российской Федерации было образованно акционерное общество типа «Любимский лесокомбинат».

Предприятие ОАО «Любимский лесокомбинат» было образовано 1 мая 1931 года.

В соответствии с Уставом общества основными видами деятельности являются: лесозаготовки, переработка древесины, сбыт и поставка продукции; деревянное домостроение, лесовосстановление и прочие виды деятельности — торгово-закупочная, внешне-экономическая, Ремонтно-строительная, посредническая, операции с недвижимостью.

ОАО «Любимский лесокомбинат» создано на основе частной формы собственности, имеет свой счет в банке, печать, штамп и обладает всеми правами юридического лица. Уставной капитал на момент создания 18 тыс. руб. Общество является крупнейшим предприятием лесозаготовительной деятельности в Ярославской области.

ОАО «Любимский лесокомбинат» расположен в северо-восточной части Ярославской области на территории Любимского административного района.

Все технологическое оборудование, а также автотранспортная техника, находятся на производственной базе лесокомбината, расположенной в 1,5 км от юго-запада города Любима.

Здание администрации предприятия расположено в центре г. Любима: 152 470, город Любим Ярославской области, улица Раевского, дом 11/39.

Производственная площадь предприятия составляет 26,8 га.

1.2 Характеристика лесосырьевой базы

Согласно лесорастительному районированию территория Любимского лесокомбината относится к 3-му Центральному району южной тайги с преобладанием в нем еловых лесов зеленомошников.

Однако в настоящее время в третьем районе преобладают лиственные насаждения.

Основными лесообразующими породами являются сосна, ель, береза, осина.

Средний объем хлыста — 0,4 к/м.

Расчетная лесосека по лесосырьевой базе составляет 65 тыс. к/м.

Лесистость района составляет 70%.

Преобладающий класс бонитета — 2.

1.3 Природно-климатические условия

По лесорастительному районированию территория Любимского лесокомбината относится к 3-му центральному району подзоны южной тайги с преобладанием в них еловых лесов зеленомошников.

В настоящее время в этом районе преобладают лиственные насаждения.

Климат умеренно-континентальный с холодной зимой и умеренно теплым и влажным летом. Средняя температура января -10,5 С; июля — от 17 до 19 С.

Весна, продолжительностью в среднем 35−45 дней малооблачная, сухая, с быстрым нарастанием температуры воздуха. Положительные среднесуточные температуры устанавливаются во второй декаде апреля и держатся до начала ноября. Годовое количество осадков — 500−700 мм. Максимум их выпадения в июле-августе, минимум в феврале-марте. Летом бывают ливневые дожди с суточным количеством осадков до 100−140 мм. Осадков выпадает в два раза больше, чем испаряется влаги с открытой водной поверхности. Преобладают ветры западные и юго-западные. Вегетационный период длится 165−170 дней. Первые заморозки отмечены в третьей декаде сентября, иногда даже в третьей декаде августа, но бывает, что они наступают лишь во второй декаде октября.

Устойчивый снежный покров образуется в конце первой — начале второй декады ноября. К концу зимы высота снежного покрова достигает 45−55 см. Снежный покров разрушается между 10−30 апреля.

В целом же климат района благоприятен для успешного произрастания следующих древесных пород: ели, сосны, березы, осины, ольхи черной, дуба, липы.

1.4 Рельеф и почвы. Гидрография и гидрологические условия

Поверхность района представляет собой равнину, сложенную в основном пермскими, юрскими и меловыми породами, прикрытыми четвертичными отложениями.

Равнина слабо всхолмлена в западной половине района и значительно сильнее в центральной. Рельеф еловых лесов — поверхность возвышенности, сглаженное плато. Характерно наличие глубоких оврагов, даже на территории занятой лесом.

Реки глубоко врезаны, и как правило образуют 2−3 террасы разной высоты. Через всю Ярославскую область в направлении юго-запада на северо-восток проходит полоса возвышенности, которые к югу от Волги носят название Углической, с наивысшей точкой в Нагорьевском районе — 294 м.

На равнине выделяются обширные низины Малая-Шекснинская, Ярославская, сложенные рыхлыми, преимущественно озерными отложениями. Они имеют почти плоскую поверхность, не поднимающуюся выше 100 м абсолютной высоты. Самый низкий участок — ложе Волжской долины.

Район расположен в дерново-подзолистой зоне. Преобладают дерново-подзолистые, различной степени оподзоливания почвы. В южной части, где встречаются карбонатные почвообразующие породы, дерновый процесс выражен ярче — там встречаются серые лесные почвы. В северо-восточных районах преобладают глинистые разновидности дерново-подзолистых почв; в западных, северо-западных, центральных и южных — суглинистые.

По территории Ярославской области с юга на север до Рыбинского водохранилища, а затем с севера на юго-восток протекает Волга с крупными притоками: Коротечно, Ить, Сутка, Устье, Лакость. По границе с Костромской областью течет Кострома с притоками Обнора и Соть.

Северо-западная часть области занята теперь Рыбинским водохранилищем, а бывшие притоки Шексны — Согота, Ухра, и Малога-Сить впадают в Рыбинское водохранилище.

Область менее богата озерами, чем соседняя тверская. Однако в ней более 80 озер. Часть из них относится к ледниково-эрозийным, распространенным преимущественно в «южном озерном районе», остальные образуют группу пойменных озер, лежащих в «центральном» и «восточном» озерных районах.

Самое крупное — озеро Неро, занимающее южную часть Ростовской приозерной котловины. Площадь озера 5130 га. Наибольшая глубина озера 3,5 м. Береговая линия озера простирается на 45 км. В области имеется еще свыше 20 крупных озер площадью от 25 до 235 га.

1.5 Магистрально — транспортные связи предприятия. Основные потребители готовой продукции

Важную роль в производственной деятельности предприятия играют автомобильные дороги общего пользования, круглогодично используемые для вывозки леса.

Автомобильные дороги с твердым покрытием составляют 80%, остальные — 20% составляют грунтовые и лесные дороги, предназначенные для проезда в любое время года, за исключением весенней и осенней распутицы.

Железная дорога представляет собой тупиковую ветку, протяженностью около 2 км, которая связывает нижний склад с железнодорожной станцией г. Любима.

Рек, пригодных для сплава леса, в районе расположения лесопункта нет.

ОАО «Любимский лесокомбинат» производит поставку лесопродукции следующим основным потребителям:

· ОАО «Автодизель». Основной потребитель пиломатериалов и пиловочника лиственного. Доставка по автодорогам.

· ОАО «Архбум». В основном это поставка тех. сырья (балансов лиственных).

· ЗАО «Скан Нева». Экспорт в Финляндию балансов березовых, горбыля хвойного, балансов хвойных. Доставка по железной дороге.

· УАП ООО «Фишер Мукачево», Украина. Поставка фанерного сырья по железной дороге.

1.6 Организация производственного процесса

ОАО «Любимский лесокомбинат» имеет лесосырьевую базу в Ярославской и Вологодской области с ежегодным объемом освоения 260,0 тыс.куб. Валка деревьев ведётся валочно-пакетирующими машинами ЛП-19,трелёвка хлыстов производится трелевочными тракторами ТДТ-55,в 1 квартале 2008 года внедрена новая техника на трелёвке хлыстов, трелёвка производится бесчекерным трактором СКИДДЕР «Джон Дир», обрезка сучьев производится 3 сучкорезными машинами ЛП-33, ЛТК-08, новая техника вышла на свою производственную мощность. Обрезка сучьев также осуществляется бензомоторными пилами «Джонсеред» и «Штиль». Вывозка хлыстов с лесосек производится лесовозами «Урал-4320».

Разделка древесины ведётся на полуавтоматических линиях ЛО-15С, ЛО-15А, готовая продукция складируется на нижнем складе, на специальных площадках по породам и сортам. Сортировка производится транспортером Б-22У. На нижнем складе имеется погрузочный терминал мощностью около 200,0 тыс.куб. Разгрузка хлыстов на нижнем складе производится краном КК-20. Лесопильный цех переоборудуется новыми станками, предприятие планирует увеличить переработку древесины до 310,0 тыс. куб, запустить сушильные камеры.

Предприятие выпускает следующие виды продукции:

· лесоматериалы круглые различного технического назначения

· пиломатериалы хвойных и лиственных пород

· уголь древесный

· срубы домов и садовых домиков

· древесина дровяная и технологическая

· ёлки новогодние Отгрузка готовой продукции осуществляется кранами лесопогрузчиками КБ-572.

1.7 Перспективы развития ОАО «Любимский лесокомбинат»

В сфере основной деятельности эмитента преобладающим направлением развития являются:

· переход на углублённую переработку древесины, увеличение эффективности использования сырьевых ресурсов;

· замена физически и морально устаревшего оборудования и механизмов на современное для обеспечения качественного и своевременного исполнения договорных обязательств;

· в области финансовой политики планируется внедрение стратегического финансового планирования и прогнозирования;

· разработка инновационных проектов с целью привлечения дополнительных источников финансирования для развития производства.

Приоритетные направления развития ОАО «Любимский лесокомбинат»:

· увеличение объёмов лесозаготовок с целью полного освоения арендных лесных участков с расчётной лесосекой около 250 т.куб.м. ;

· существенное повышение глубины лесопереработки, выпуск новой продукции;

· улучшение качества выпускаемых лесоматериалов;

· соблюдение требований природоохранного законодательства;

· внедрение новой техники.

Для достижения поставленных целей приобретена валочно-пакетирующая машина ЛП-19, сучкорезные машины.

Сохраняется стабильное положение Общества по производству продукции лесопереработки.

1.8 Описание основных факторов риска, связанных с деятельностью ОАО «Любимский лесокомбинат»

Основными факторами риска для ОАО «Любимский лесокомбинат» являются отраслевые и макроэкономические риски.

1. Отраслевые риски связаны с качеством арендуемого лесного фонда, увеличением затрат на производство продукции, сбытом продукции.

2. Макроэкономические риски для Общества — риски связанные с несовершенством системы налогообложения и государственных гарантий, инфляции, изменении банковских процентов, налоговых ставок, изменением таможенных пошлин на вывозимую лесопродукцию. Существенным является риск, связанный с возможностью резкого изменения вывозных таможенных пошлин на лесопродукцию, отсутствием квалифицированных трудовых ресурсов.

Макроэкономические риски для Общества обусловлены изменением уровня следующих групп экономических показателей:

· уровень инфляции;

· развитие перерабатывающих производств;

3. Коммерческие риски:

· возможность потери финансовой устойчивости Общества вследствие недостатка оборотных средств и вынужденного привлечения большого объёма кредитов, инфляции и изменения банковских процентов;

· снижение финансовой эффективности экспортных поставок в условиях колебания курса основных зарубежных валют и возможного снижения объёмов реализации товаров.

4. Технические риски связаны потери энергетической безопасности предприятия в условиях бесконтрольного регулирования цен и ограничений поставок энергоносителей поставщиками.

5. Социальные и кадровые риски:

· отсутствие достаточного количества трудовых ресурсов в регионе деятельности Общества;

· потеря кадровой преемственности по причине значительной доли физического труда на производстве.

6. Правовые риски.

В настоящее время отсутствуют.

7. Риски, связанные с деятельностью эмитента.

Перечислены в вышеизложенных подпунктах.

Кроме рисков, непосредственно связанных с хозяйственной деятельностью предприятия, возможно влияние форс-мажорных обстоятельств общеэкономического характера.

1.9 Основные технико-экономические показатели производственно-хозяйственной деятельности оао «Любимский лесокомбинат»

Экономический анализ производственно-хозяйственной деятельности — это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении во всем многообразии связей и зависимостей.

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ, изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования. Последний получил название экономического анализа хозяйственной деятельности.

Комплексный экономический анализ производственно-финансовой деятельности занимает центральное место в системе управления предприятием. На его основе разрабатываются и обосновываются управленческие решения. Ни одно организационное, техническое и технологическое предприятие не должно осуществляться до тех пор, пока не обосновано его экономическая целесообразность. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его эффективность.

Недооценка роли анализа, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. Напротив, те предприятия, на которых хорошо поставлен анализ, имеют хорошие результаты, высокую экономическую эффективность.

Важную роль анализа в подготовке информации для планирования и прогнозирования результатов деятельности, оценка качества и обоснованности плановых показателей, в проверке и объективной оценке их выполнения. Разработка планов для предприятия по существу также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты деятельности за предыдущие периоды, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы производства.

Экономический анализ производственно-хозяйственной деятельности является средством не только обоснования планов, но и контроля за их выполнением с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы, корректировки планов и управленческих решений. Планирование начинается и завершается анализом результатов деятельности предприятия. Анализ позволяет повысить уровень планирования, сделать его научно обоснованным.

Эта функция анализа — контроль за выполнением планов и подготовка информации для их обоснования — не ослабевает, а усиливается в рыночной экономике, поскольку в условиях неопределенности, конкуренции и изменчивости внешней среды требуется систематическая оперативная корректировка текущих и перспективных планов. Постоянно изменяющиеся внешние условия требуют, чтобы процесс планирования был непрерывным. Менеджер по планированию должен уметь оценивать и анализировать изменение каждой ситуации и оперативно вносить коррективы в планы предприятия.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности деятельности субъекта хозяйствования в конкурентной среде на основе использования достижений научно-технического прогресса и передового опыта.

Чтобы выжить в конкурентной борьбе и укреплять свои рыночные позиции, каждое предприятие должно осуществлять постоянный поиск резервов повышения эффективности своей деятельности. Это объективный процесс, без которого невозможно поступательное развитие общества. Анализ содействует экономическому использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, разных недостатков в работе и т. д. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности.

Таким образом, экономический анализ производственно-хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов — прогнозов и управленческих решений и контроля за их выполнением с целью повышения эффективности функционирования предприятия.

Для успешной реализации данных функций перед ним стоят следующие задачи:

· изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия;

· контроль за выполнением планов, прогнозов, управленческих решений, за эффективным использованием экономического потенциала предприятия;

· изучение влияния объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности, что позволяет объективно оценивать работу предприятия, делать правильную диагностику его состояния и прогноз развития на перспективу, выявлять основные направления поиска резервов повышения его эффективности;

· поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики;

· оценка степени финансовых и операционных рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса;

· оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке товаров и услуг, что способствует выработке более эффективной политики управления бизнеспроцессами;

· разработка проекта управленческого решения по устранению выявленных недостатков и освоению резервов повышения эффективности хозяйственной деятельности.

Таким образом, экономический анализ производственно-хозяйственной деятельности, как наука, представляет собой систему специальных знаний, связанных с использованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за выполнением, измерением степени влияния факторов и предпринимательских рисков, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

Объектом его исследования выступают результаты хозяйственной деятельности предприятия. Предметом его изучения являются причинно-следственные связи и зависимости экономических явлений и процессов, формирующих результаты деятельности субъекта хозяйствования.

Информация, полученная при проведении предварительной оценки, дает возможность получить не только общие представления о производственно-хозяйственной деятельности предприятия, но и установить в общих чертах сильные и слабые стороны в его деятельности, не рассматривая причин и факторов, обусловивших их.

Основные технико-экономические показатели производственно-хозяйственной деятельности ОАО «Любимский лесокомбинат»

Таблица 1

Технико-экономические показатели | Ед. изм. | Отклоне-ние (+; —) | % роста к пред. году | ||||

1. Объем вывозки | Тыс.куб | 148,9 | 153,5 | 155,7 | +2,2 | 101,4 | |

2.Товарная продукция | млн.руб. | 77,5 | 94,6 | 127,8 | +33,2 | ||

3.Реализованная продукция | млн.руб. | 86,76 | 108,55 | 136,65 | +28,1 | 125,9 | |

4.Себестоимость реализованной продукции | млн.руб. | 68,51 | 84,53 | 91,3 | +6,7 | ||

5.Среднегодовая стоимость ОППФ | млн.руб. | 81,3 | 90,4 | 113,58 | +23,18 | 125,6 | |

6. Фондоотдача | Руб/руб | 0,95 | 1,05 | 1,13 | 0,08 | 118,3 | |

7.Среднесписочная численность ППП в т. ч.: | чел | +4 | 101,3 | ||||

рабочих | чел | +2 | |||||

8. Выработка на 1 работающего | т.руб. | 254,1 | 309,2 | 412,3 | +103,1 | 133,3 | |

9.Прибыль от реализации | млн. руб. | 18,25 | 24,02 | 45,35 | +21,33 | 188,8 | |

10. Прибыль до налогообложения | млн.руб. | 19,1 | 25,89 | 47,75 | +21,86 | 184,4 | |

11. Рентабельность продукции | % | 26,6 | 28,4 | 49,7 | +21,3 | ||

12.Рентабельность общая | % | 27,4 | 28,6 | 42,1 | +13,5 | 147,2 | |

13. Рентабельность продаж | % | 21,0 | 22,1 | 33,2 | +11,1 | 150,2 | |

14. Рентабельность основного капитала | % | 15,3 | 16,9 | 27,1 | +10,2 | 160,4 | |

15.Рентабельность собственного капитала | % | 21,4 | 20,5 | 35,5 | +15,0 | 173,2 | |

Приведенные в таблице 1 показатели свидетельствуют о том, что производственно-хозяйственная деятельность предприятия по сравнению с прошлым годом улучшилась. Вывозка древесины постепенно повышалась и к 2009 году составила 155,7 тыс. куб.м. В результате товарная продукция возросла и в стоимостном выражении составила 127,80 млн руб., что на 33,20 млн руб. больше, чем в 2008 г. Вследствие чего предприятием была получена прибыль от реализации в размере 45,35 млн. рублей.

Рентабельность продукции увеличилась на 21,3% и составила 49,7%. Среднегодовая стоимость основных промышленно-производственных фондов увеличилась на 23,18 млн. рублей, что свидетельствует о значительном улучшении экономического потенциала предприятия.

Численность промышленно-производственного персонала увеличилась и составила 310 человек, из них рабочих на лесозаготовках 190 человек. Выработка на одного работающего увеличилась на 33,3% и составила 412,3 тыс. рублей, что обусловлено увеличением выпуска товарной продукции. Комплексная выработка за отчетный период увеличилась незначительно и составила 819,5 куб. м на одного рабочего лесозаготовок при увеличении численности рабочих на лесозаготовках на 2 человека, что произошло за счет увеличения объема вывозки на предприятии.

Из данных таблицы 1 можно сделать вывод, что за рассматриваемый период времени все основные показатели производственно-хозяйственной деятельности ОАО «Любимский лесокомбинат» имеют позитивную тенденцию, что привело к значительному увеличению (на 84,4%) прибыли предприятия и положительной динамике показателей рентабельности.

Более детальный анализ производственно-хозяйственной деятельности предприятия позволит сделать дальнейшие выводы об экономическом и финансовом состоянии, возможностях и перспективах развития ОАО «Любимский лесокомбинат».

ГЛАВА 2. Анализ производственно-хозяйственной деятельности ОАО «Любимский лесокомбинат»

2.1 Анализ производства и реализации продукции

Конечной целью деятельности предприятия является удовлетворение общественных потребностей в промышленной продукции соответствующего ассортимента и качества.

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей неограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение. Его основные задачи:

· оценка степени выполнения плана и динамики производства и реализации продукции;

· определение влияния факторов на изменение величины этих показателей;

· выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

· разработка рекомендаций по освоению выявленных резервов.

Объекты анализа:

· объем производства и реализации продукции в целом и по ассортименту;

· качество и конкурентоспособность продукции;

· структура производства и реализации продукции;

· ритмичность производства и реализации продукции.

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф. № 1-П (годовая) «Отчет по продукции», ф. № 1-П (квартальная) «Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте», ф. № 1-П (месячная) «Срочная отчетность промышленного предприятия (объединения) по продукции», ф. № 2 «Отчет о прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация» и др.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т. д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции. Основным методом учета промышленной продукции является натуральный, который сводится к характеристике объема продукции в свойственных ей физических единицах измерения.

В отличие от натурального, стоимостной метод учета охватывает не только готовые изделия и полуфабрикаты, но и продукцию, незавершенную производством, и работы промышленного характера.

Товарная продукция — это основной стоимостной показатель, характеризующий объем выпущенной продукции.

Реализованная продукция — это стоимость продукции, отгруженной предприятием — изготовителем или оплаченной потребителем.

Объем и качество произведенной и реализованной продукции, их рост зависит от эффективности использования производственных ресурсов.

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент и структура производства и реализации продукции.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны — спрос на данные виды продукции, а с другой — наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении.

Таблица 2.1.

Анализ выпуска продукции

Показатели | Предыдущий год | Отчетный год | Отклонение (+; —) | % роста к предыдущему году | |

Товарная продукция в действ. ценах, млн.руб. | 94,60 | 127,80 | +33,20 | 135,0 | |

Данные, приведенные в таблице 2.1. свидетельствуют о росте товарной продукции в отчетном году, по сравнению с предшествующим. Товарная продукция увеличилась на 35% или на 33,20 млн. рублей, что объясняется увеличением объема вывозки, улучшением ассортиментной политики предприятия и укреплением позиций на рынке сбыта лесопродукции, в том числе экспортной продукции.

На следующем этапе рассмотрим выпуск продукции в ассортименте.

Система формирования ассортимента включает в себя следующие основные моменты:

· определение текущих и перспективных потребностей покупателей;

· оценка уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

· изучение жизненного цикла изделий и принятия своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

· оценка экономической эффективности и степени риска изменений в ассортименте продукции.

2.1.1 Анализ сортиментов и структуры продукции

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

Своевременное обновление ассортимента продукции (услуг) с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности предприятия и его конкурентоспособности.

Цель анализа — выработка рекомендаций по изменению ассортимента и структуры продукции на предстоящий период с учетом потребностей рынка и возможностей предприятия.

Таблица 2.2.

Выполнение сортиментного плана ОАО «Любимский лесокомбинат»

Наименование показателей | Год 2007 куб. м | Уд. вес, % | Год 2008 куб. м | Уд. вес, % | Год 2009 куб. м | Уд. вес, % | |

Пиловочник еловый | 104.37 | 7.0 | 11 491.95 | 7.5 | 13 453.69 | 8.6 | |

Пиловочник сосновый | 1547,08 | 1,0 | 224,63 | 0,1 | 393,31 | 0,3 | |

Пиловочник березовый | 428,55 | 0,3 | 128,0 | 0,1 | 164,87 | 0,1 | |

Пиловочник осиновый | 4735,42 | 3,2 | 6759,85 | 4,4 | 5515,64 | 3,5 | |

Фанерное сырье | 31 885,2 | 21,4 | 28 470,74 | 18,6 | 30 117,81 | 19,3 | |

Балансы березовые | 37 183,25 | 25,0 | 35 936,29 | 23,4 | 33 666,50 | 21,6 | |

Балансы осиновые | 25 966,26 | 17,4 | 24 685,65 | 16,1 | 12 236,95 | 7,9 | |

Балансы еловые | 4472,83 | 3,0 | 6578,04 | 4,3 | 6991,01 | 4,5 | |

Балансы сосновые | 3462,77 | 2,3 | 703,18 | 0,6 | 103,0 | 0,1 | |

Итого | 120 118,42 | 80,7 | 114 978,35 | 74,9 | 102 642,78 | 65,9 | |

Дрова топливные | 3776,01 | 2,5 | 5655,27 | 3,7 | 3363,43 | 2,2 | |

Дрова технологические | 25 060,01 | 16,8 | 32 831,42 | 21,4 | 49 693,26 | 31,9 | |

Всего | 148 954,44 | 153 465,27 | 155 699,47 | ||||

На основании проведенного анализа можно сделать следующие выводы.

Повышенным спросом пользуются круглые лесоматериалы хвойных и лиственных пород, в том числе березовых, это связанно с дальнейшим развитием спроса на эту продукцию на рынке строительных услуг, а также деревообрабатывающей промышленности. В 2009 году наблюдается большой рост потребления фанерного сырья, что происходит в связи с наблюдаемым в настоящее время бурным развитием жилищного строительства, дачного строительства, мебельного производства.

Выпуск дров топливных в 2009 году уменьшился в связи с использованием в промышленности и социальной сфере более эффективных источников энергии.

Падение спроса на пиломатериалы связано с повышением требований к качеству стройматериалов, появлением большого количества перерабатывающих предприятий, использующих передовые технологии и самостоятельно реализующих свою продукцию.

Таблица 2.3.

Анализ объема реализации продукции

Показатели | Предыдущий год | Отчетный год | Откл-ния (+; —) | %роста к предш. году | |

1.Объем реализации | |||||

продукции, млн. руб. | 108,55 | 136,65 | +28,1 | 125,9 | |

2.Товарная продукция, | |||||

млн. руб. | 94,6 | 127,8 | +33,2 | ||

3.Отклонение реализации | |||||

от выпуска тов. прод. млн.руб. | 13,95 | 8,85 | — 5,1 | 63,4 | |

Из таблицы 2.3 видно, что в предшествующие периоды имелись остатки готовой продукции, которые были реализованы в отчетном году.

2.2 Анализ производительности труда

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели — это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающим показателям производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

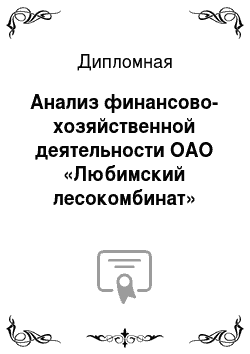

На рис. 2.1. представлена взаимосвязь факторов, определяющих среднегодовую выработки продукции работником предприятия.

Взаимосвязь факторов, определяющих среднегодовую выработку продукции работником предприятия Рис. 2.1.

Основные показатели, характеризующие производительность труда приведены в таблице 2.4.

Таблица 2.4.

Анализ уровня и темпов роста производительности труда

Показатели | Предыдущий год | Отчетный год | Отклонение (+; —) | % роста к предш. году | |

1.Товарная продукция, млн. руб. | 94,60 | 127,80 | +33,2 | ||

2.Среднесписочная численность работающих, чел. | +4 | 101,3 | |||

3.Выработка на 1работающего тыс. руб. | 309,2 | 412,3 | +103,1 | 133,3 | |

4.Среднесписочная численность рабочих, чел. | +87 | 135,2 | |||

5.Удельный вес рабочих в составе работающих, % | 80,6 | 81,3 | +0,7 | 100,9 | |

6.Число рабочих дней в году | ; | ||||

7.Продолжительность рабочего дня, час | ; | ||||

8.Среднегодовая выработка на одного рабочего, тыс. руб. | 383,0 | 382,6 | — 0,4 | ; | |

9.Среднедневная выработка на одного рабочего, тыс. руб. | 1,53 | 1,53 | ; | ; | |

10.Среднечасовая выработка на одного рабочего, тыс. руб. | 0,19 | 0,19 | ; | ; | |

Среднегодовая выработка продукции одним работником равна произведению удельного веса рабочих в составе работающих на отработанное количество дней одним рабочим за год на продолжительность рабочего дня и на среднечасовую выработку на одного рабочего.

Изменение среднегодовой выработки рабочего зависит от количества отработанных часов.

Из приведенных в таблице 2.4 данных видно, что с увеличением численности работающих на 4 человека в отчетном году, выработка на одного работающего увеличилась на 103,1 тыс. рублей или на 33,3%. Удельный вес рабочих, в составе работающих увеличился на 35,2% и их численность составила 334 человека. Среднегодовая выработка на одного рабочего почти не изменилась, так как выпуск товарной продукции увеличился на 33,20млн. рублей или на 35%, но увеличился и удельный вес рабочих.

2.3 Анализ и оценка имущественного состояния предприятия

2.3.1 Анализ структуры активов предприятия

Производственно-хозяйственная деятельность предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они ему приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую — оборотные средства, в том числе в сфере производства и сфере обращения.

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал и оборотные активы.

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Капитал может функционировать в денежной и материальной формах. Размещение средств предприятия имеем очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно и финансовая устойчивость предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия материальных ресурсов, то это отрицательно сказывается на финансовых результатах предприятия и его финансовом положении. То же происходит, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние. Даже при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

В процессе анализа в первую очередь следует изучить динамику активов предприятия, изменения в их составе и структуре и дать им оценку.

Горизонтальный анализ активов предприятия показывает, что абсолютная их сумма за отчетный период возросла. Если бы не было инфляции, то можно было бы сделать вывод, что предприятие повышает свой экономический потенциал. В условиях инфляции этого сказать нельзя, поскольку основные средства, остатки незавершенного капитального строительства периодически переоцениваются с учетом роста индекса цен. Вновь поступившие запасы отражены по текущим ценам, ранее оприходованные запасы — по ценам, действующим на дату их поступления. Средства в расчетах, денежная наличность не переоцениваются. Поэтому очень трудно привести все статьи актива баланса в сопоставимый вид и сделать вывод о реальных темпах прироста их величины.

Известно, что важнейшей частью хозяйственных средств предприятия являются активы, характеризующие его производственные мощности (основные средства, производственные запасы, и средства, вложенные в незавершенное производство).

Если производственная мощность предприятия используется недостаточно полно, то это приводит к увеличению доли постоянных издержек в общей их сумме, росту себестоимости продукции и как следствие уменьшению прибыли. Поэтому в процессе анализа необходимо установить, какие изменения произошли в производственной мощности предприятия, насколько полно она используется и как это влияет на себестоимость, прибыль, рентабельность, безубыточный объем продаж, зону безопасности предприятия и другие показатели.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при реально существующем объеме производственных ресурсов и достигнутом уровне техники, технологии и организации производства.

Таблица 2.5.

Изменение производственного потенциала предприятия

Показатели | На начало года | На конец года | Темп измене- ния,% | Изменение (+;-) | ||||

абсол. вел., млн. руб. | удел. вес, % | абсол. вел., млн. руб. | удел.вес, % | абсол. вел., млн. руб. | удел.вес % | |||

1. Основные средства 2. Производствен-ные запасы 3. Незавершенное производство | 125,04 3,17 6,60 | 92,7 2,4 4,9 | 129,97 4,43 8,62 | 90,9 3,1 6,1 | 100,4 139,7 130,6 | +4,93 +1,26 +2,02 | — 1,8 +1,7 +1,2 | |

Производственный потенциал | 134,81 | 143,03 | 106,1 | +8,21 | ; | |||

В % к имуществу | ; | 81,3 | ; | 76,8 | ; | ; | — 4,5 | |

Из данных, приведенных в таблице 2.5 видно, что производственный потенциал предприятия увеличился на 6,1%, хотя его доля в имуществе предприятия уменьшилась с 81,3% до 76,8%.

Увеличение производственного потенциала было связано в основном с увеличением незавершенного производства на 2,02 млн. рублей или на 1,2%, производственных запасов на 1,26 млн. рублей и основных средств на 4,93 млн. рублей.

2.3.2 Анализ использования основных средств

Экономическая эффективность производства во многом зависит от степени использования основных средств. Улучшение использования основных средств обеспечивает увеличение объема выпуска продукции, в результате чего сокращается количество овеществленного труда, затрачиваемого на единицу продукции. Кроме того, улучшение использования основных средств означает ускорение их оборота. Это обеспечивает, во-первых, увеличение количества продукции, ежегодно получаемой с единицы основных средств, и, во-вторых, сближение их срока физического и морального износа. Первое повышает возможности предприятия по увеличению выпуска продукции при одном и том же объеме основных средств и способствует экономии на капитальных вложениях, а второе, способствует убыстрению обновления основных средств.

Снижение затрат живого и овеществленного труда на единицу продукции, достигаемое в результате лучшего использования основных средств, приводит к снижению себестоимости продукции, увеличению прибыли и повышению рентабельности производства.

Таблица 2.6.

Структура основных средств

Группы промышленно- производственных основных фондов | На начало. года | На конец года | Темп роста | Отклонение (+; —) | ||||

млн.руб. | % | млн.руб. | % | % | млн.руб. | % | ||

1.Здания | 12,32 | 11,2 | 12,32 | 10,5 | ; | — 0,7 | ||

2.Сооружения | 27,37 | 24,9 | 27,37 | 23,4 | ; | — 1,5 | ||

3.Машины и оборудования | 58,34 | 53,1 | 64,39 | 54,9 | 110,4 | 6,05 | — 1,8 | |

4.Транспортные средства | 11,26 | 10,2 | 12,45 | 10,5 | 110,6 | 1,19 | 0,3 | |

5.Произв. и хоз. инвентарь | 0,66 | 0,6 | 0,68 | 0,7 | 0,02 | 0,1 | ||

Итого: | 109,95 | 117,21 | 106,6 | 7,26 | ; | |||

Из приведенных в таблице 2.6. данных видно, что наибольший удельный вес занимают сооружения, машины и оборудование, незначительный — производственный и хозяйственный инвентарь, что в условиях лесозаготовительного производства вполне оправдано.

За отчетный год стоимость машин и оборудования увеличилась на 6,05 млн. рублей или на 10,4%, а их удельный вес в общем объеме промышленно-производственных основных фондов уменьшился на 1,8%. Стоимость транспортных средств увеличилась на 1,19 млн. рублей или на 10,6%, а их удельный вес увеличился на 0,3%. Стоимость производственного и хозяйственного инвентаря увеличилась незначительно. По остальным группам промышленно-производственных средств изменений в их объеме не произошло.

Таблица 2.7.

Состав основных средств

Виды основных фондов | На начало отч. пер. | На конец отч. пер. | Темп роста | Отклонение (+; —) | ||||

млн.руб. | % | млн.руб. | % | % | млн.руб. | % | ||

1.Промышленно; | ||||||||

производственные | 109,95 | 51,8 | 117,21 | 53,4 | 106,6 | 7,26 | 1,6 | |

2.Непромышленные | 102,13 | 48,2 | 102,13 | 46,6 | ||||

Всего основные средства | 212,08 | 219,34 | 103,4 | 7,26 | ||||

Из приведенных в таблице 2.7 данных видно, что в состав основных средств входят промышленно-производственные и непромышленные основные средства. Стоимость промышленно-производственных средств возросла на 7,26 млн. рублей или на 6,6%, а их удельный вес в общем объеме основных средств увеличился с 51,8% до 53,4%. Непромышленные фонды не изменились.

2.3.3 Анализ технического состояния основных средств

Важнейшими показателями, характеризующими техническое состояние основных средств, являются коэффициенты износа и годности. Первый показывает долю перенесенной стоимости основных средств в их первоначальный стоимости на начало или конец отчетного периода.

Коэффициент износа определяют как отношение суммы износа основных средств за все время их эксплуатации к их первоначальной стоимости на определенную дату.

Ки=, %

Коэффициент годности определяют как отношение остаточной стоимости к их первоначальной стоимости или как разность 100% и коэффициента износа, выраженного в процентах.

Кг=, %

Кг=100-Ки, %

На общее состояние основных средств в значительной степени оказывает влияние процесс замены старых основных средств новыми, процесс их обновления. Темпы обновления основных средств характеризуются коэффициентом обновления и выбытия.

Коэффициент обновления определяют как отношение стоимости вновь поступивших основных средств за отчетный период к стоимости основных средств на конец этого периода.

Коб=, %

Коэффициент выбытия показывает степень интенсивности выбытия основных средств, и определяет его отношение к стоимости основных средств на начало этого периода.

Квб=, %

Наличие, движение и состояние промышленно-производственных основных средств приведены ниже.

Таблица 2.8.

Характеристика основных средств

Показатели | На начало года | На конец года | Темп измененя % | |||

абсол.вел млн. руб. | удел.вес % | абсол.вел млн. руб. | удел.вес % | |||

1. Первоначальная стоимость в т.ч. активная часть 2. Износ 3. Коэффициент износа 4. Коэффициент годности | 109,95 70,26 75,21 ; | 63,9 68,4 68,4 31,6 | 117,21 77,52 82,1 ; ; | 66,1 70,1 70,1 29,9 | 106,6 110,3 109,2 ; ; | |

ОТЧЕТНЫЙ ГОД | ||||||

5. Среднегодовая стоимость, млн. руб. 6. Средняя норма амортизации, % 7. Выбыло, млн. руб. 8. Поступило, млн. руб. 9. Общий коэффициент выбытия, % 10. Общий коэффициент обновления, % 11. Коэффициент обновления активной части | 113,58 5,7 7,26 6,2 9,4 | |||||

Из таблицы 2.8 видно, что коэффициент износа за год увеличился с (68,4%) до (70,1%), а коэффициент годности соответственно уменьшился с (31,6%) до (29,9%), это свидетельствует о том, что на предприятии работает большая часть изношенной техники.

Оценивая в целом движение основных средств, следует отметить интенсивность их обновления, что (коэффициент обновления 6,2%), однако на предприятии не осуществляется выбытие морально и физически устаревших объектов основных средств.

2.3.4 Анализ обобщающих показателей использования промышленно-производственных основных средств

Наиболее обобщающим показателем, характеризующим уровень использования промышленно-производственных основных средств, является фондоотдача.

Фондоотдачу определяют как отношение выпущенной продукции в денежном или натуральном выражении к среднегодовой стоимости промышленно-производственных основных средств. При этом основные промышленно-производственные средства принимаются по первоначальной (балансовой) стоимости без учета износа.