Для предупреждения подобных нарушений отдел кадров должен визировать платежные ведомости до выплаты денег по ним.

Все случаи неполного набора документов по кассовым операциям должны быть зафиксированы аудитором. По ним подсчитывают итог, который соизмеряют с кредитовым оборотом по счету 50 «Касса».

При аудиторской проверке следует учитывать возможные нарушения при ведении операции с наличностью. Основные нарушения — это злоупотребления, кражи, ошибки в учете кассовых операций, которые можно проклассифицировать следующим образом:

1. Прямая кража денежных средств:

ничем не скрытая;

скрытая неоформленными документами и расписками.

2. Неоприходование и присвоение денежных средств, которые не поступили из банка или от разных юридических и физических лиц по приходным ордерам.

3. Излишнее списание денег по кассе:

повторное использование одних и тех же документов;

неправильный подсчет итогов в кассовых документах и отчетах;

списание сумм без основания или по фальсифицированным документам;

подделка в законно оформленных документах с увеличением суммы списания.

4. Присвоение сумм, законно начисленных разным лицам и организациям:

присвоение депонированной зарплаты;

присвоение средств, которые принадлежат другим организациям;

5. Расчеты суммами наличных денежных средств, которые превышают граничную величину:

с другими юридическими лицами и предприятиями, действующими без создания юридического лица;

которые поступают в кассу предприятия, которое проверяется.

6. Превышение лимита наличности в кассе на конец дня.

7. Несвоевременные отчеты подотчетных лиц по использованным денежным средствам.

На заключительном этапе проверки учета денежных средств оформляются рабочие документы аудитора и аудиторское заключение в виде письменной информации руководству ООО «Декория» о состоянии учета денежных средств.

3.

3.Отчет по проверке правильности учета кассовых операций и рекомендации по совершенствованию учета и контроля за денежными средствами

После проведения аудита денежных средств на предприятии аудитором было произведено обобщение результатов аудиторской проверки.

Документальное оформление аудиторской проверки было проведено на основании ст. 10 Закона № 119-ФЗ и национальных стандартов аудита:

№ 2 — «Документирование аудита»;

№ 6 — «Аудиторское заключение по финансовой (бухгалтерской) отчетности»;

№ 22 — «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника».

Согласно этим документам документальное оформление аудита состоит из двух видов документов: рабочей документации и заключительной (итоговой).

Рабочие документы (письменная информация) — это записи, в которых аудитор фиксирует использованные процедуры, тесты, полученную информацию и заключения, сделанные в результате проведения аудита. Письменная информация являются собственностью аудитора. Она содержит в себе сведения, оказывающие существенное влияние на достоверность бухгалтерской отчетности:

об ошибках и недостатках, допущенных при оформлении хозяйственных операций;

о системе внутреннего контроля в организации;

рекомендации по исправлению ошибок, совершенствованию бухгалтерского учета и внутреннего контроля.

В обязательном порядке в письменной информации указываются:

реквизиты аудиторской фирмы, а также перечень всех аудиторов и специалистов, принимавших участие в аудите;

реквизиты аудируемого лица, а также перечень должностных лиц, ответственных за составление бухгалтерской отчетности;

период времени, к которому относится проверенная документация, дата подписания письменной информации;

существенные нарушения установлены при ведении бухгалтерского учета и составлении финансовой (бухгалтерской) отчетности, оказывающие влияние на ее достоверность;

результаты проверки организации и ведения бухгалтерского учета, составления установленной отчетности.

В связи с тем, что в письменной информации не могут быть отражены все существующие ошибки и недостатки, аудитор ООО «ИНТЕЛИС-аудит» отразил в ней только те, которые были обнаружены при проведении проверки — табл.

3.9.

Таблица 3.9 — Выписка из рабочего документа аудитора. Ведомость проверки кассовых операций за 2008 г.

№

п/п Реквизиты первичного документа Содержание операции Сумма, руб. Кор-ия счетов Характер и сущность нарушения Дт Кт 1 РКО № 10 от 11.

01.2008

Выплачена заработная плата физ.

лицу по договору подряда 12 600 70 50 Отсутствуют паспортные данные получателя 2 ПКО № 93

от 15.

01.2008

Возврат подотчетной суммы 360 50 71 Не указана фамилия и подпись кассира 3 ПКО № 135 от 26.

01.2008

Оприходована выручка за услуги 1 934 50 62 Не выделен НДС 4 ПКО № 142 от 28.

01.2008

Возврат подотчетной суммы 1 790 50 71 Исправлена сумма (зачеркнута) с 1920 на 1790 5 РКО № 305 от 12.

04.2008

Сдана на расчетный счет депонированная заработная плата 56 700 51 50 Сумма подчищена По итогам аудиторской проверки операций с денежными средствами ООО «Декория» за 2008 год в работе бухгалтерии предприятия в области учета денежных средств, выявлены следующие недостатки:

заполняются не все реквизиты кассовых документов;

имеют место подчистки, помарки и исправления в кассовых документах;

в отчетах кассира было зафиксировано невыведение остатка на конец дня;

не указанны паспортные данные получателя в РКО, на выдачу заработной платы, работнику, не состоящему в списочном составе предприятия.

По согласованию с главным бухгалтером ООО «Декория» сначала был подготовлен предварительный вариант письменной информации. После ознакомления с ней и исправления части обнаруженных ошибок аудитором был сформирован окончательный вариант письменной информации.

В письменной информации, подготовленной аудитором, содержались предложения по устранению выявленных недостатков:

исправление обнаруженных ошибок;

рекомендации по ведению кассовых операций в соответствии с требованиями законодательства РФ;

проведение внезапной инвентаризации кассы с периодичностью один раз в месяц;

максимальна автоматизация данного участка бухгалтерского учета;

создание службы внутреннего аудита.

Далее на основании рабочей документации, аудитором было подготовлено аудиторское заключение.

Так как, по мнению аудитора, были выполнены следующие условия:

аудитору предоставлена вся информация и объяснения, необходимые для целей аудита;

информация является достаточной для отражения реального состояния субъекта проверки;

финансовая документация составлена на основе принятой на предприятии системы бухгалтерского учета, а сама система удовлетворяет существующие законодательные и нормативные требования;

отчетность составлена в установленном порядке и в установленной форме — аудиторское заключение является безоговорочно положительным.

Таким образом, с учетом названных замечаний, можно судить о достоверности финансовой (бухгалтерской) отчетности ООО «Декория».

Следует отметить, что предприятие ни разу не было оштрафовано за нарушение порядка ведения кассовых операций. Безналичные формы расчетов на предприятии основаны на Положении «О безналичных расчетах в Российской Федерации». Правильное ведение наличных и безналичных форм расчетов на предприятии подтверждено проведенной аудиторской проверкой.

В настоящее время силами только независимых аудиторов не удается добиться прозрачности бухгалтерского учета и финансовой (бухгалтерской) отчетности экономических субъектов, что важно, поскольку является основным условием создания благоприятного инвестиционного климата.

В этой связи рекомендуется создать в организации службу внутреннего аудита. В этом случае ООО «Декория» будет иметь эффективно функционирующую контрольную систему, которая помогает руководству решать важнейшие для поддержания конкурентоспособности проблемы, а именно:

осуществлять действенный систематический контроль над структурными подразделениями экономического субъекта;

выявлять и реализовывать внутренние резервы повышения эффективности бизнеса;

выполнять на системной основе консультационные функции;

своевременно выявлять недостатки в работе системы внутреннего контроля и принимать меры по их устранению;

снижать на 30−50% стоимость оказываемых услуг по сравнению с внешними консультантами при более высокой оперативности;

использовать в контрольной работе высококвалифицированных внутренних контролеров;

способствовать заинтересованности в конечном результате контроля.

Процесс создания СВА, который обычно проходит в рамках формирования системы СВК, целесообразно разбить на следующие этапы:

определение целей создания СВА, выявление пользователей и заинтересованных сторон;

определение статуса СВА и ее основных функций, необходимых для достижения поставленных целей;

набор команды управления проектом формирования СВА;

формирование на основании сгруппированных основных функций внутренней структуры СВА;

разработка должностных инструкций и положений о СВА и ее структурных подразделениях, в которых отражаются их цели, задачи и функции;

создание схемы взаимодействия СВА с другими звеньями системы управления организацией;

разработка стандартов работы СВА;

подбор и обучение персонала.

При создании СВА руководству организации и разработчикам необходимо решить проблемы, связанные с:

поиском компромисса во взглядах высших руководителей на функции СВА;

наделением СВА функциями контроля и выработкой предложений по совершенствованию СВК;

определением роли СВА в оценке рисков;

разработкой стандартов, методик и регламентов работы СВА;

обеспечением СВА квалифицированными и опытными специалистами;

формированием системы повышения квалификации штатного персонала СВА.

Наряду с организационными и координирующими задачами СВА может выполнять контрольную, информационно-аналитическую, методологическую и консультационную функции.

Контрольная функция включает:

изучение, оценку и мониторинг адекватности и эффективности СВК;

проверку соблюдения правовой нормативной базы и внутренних регламентов хозяйствующего субъекта;

осуществление последующего контроля над устранением выявленных недостатков;

проверку наличия и сохранности активов;

проверку эффективности работы с обязательствами;

выявление и реализацию резервов повышения эффективности финансово-хозяйственной деятельности;

взаимодействие с внешним контролем.

Информационно-аналитическая функция может успешно выполняться СВА только при наличии правильно сформированных баз данных и достаточного уровня квалификации внутренних аудиторов и предусматривает:

информирование собственника и топ-менеджмента хозяйствующего субъекта о выявленных обстоятельствах и тенденциях;

экспертизу разрабатываемых управленческих решений;

анализ рациональности внутренних потоков материальных средств;

анализ исполнения планов и смет.

Методологическая и консультационная функции выполняются эффективно лишь при наличии высококвалифицированного персонала в СВА, который на системной основе проходит регулярное повышение квалификации.

При реализации этих функций внутренние аудиторы принимают участие:

в разработке современных методик бухгалтерского и налогового учета и анализе практики их применения;

в разработке и совершенствовании системы управленческого учета и анализе практики ее применения;

в консультировании руководителей и специалистов хозяйствующего субъекта по вопросам, входящим в компетенцию СВА, при наличии соответствующего опыта.

На начальном этапе СВА сможет заниматься проверками правильности составления финансовой (бухгалтерской) отчетности, а также выполнять контрольно-ревизионные функции.

На следующем этапе СВА наряду с задачами первого этапа занимается оценкой СВК в рамках хозяйствующего субъекта.

На высшей стадии СВА может участвовать в совершенствовании процессов управления рисками, контроля и корпоративного управления.

В рамках выполнения контрольных функций СВА будет проводить следующие основные виды аудита:

1. Финансовый аудит — аудит работы бухгалтерии и осуществления контрольных процедур правильности составления финансовой (бухгалтерской) отчетности. Он направлен на повышение эффективности учетно-контрольной системы и, соответственно, на обеспечение достоверности финансовой (бухгалтерской) отчетности).

2. Операционный аудит — аудит бизнес-процессов (операционной деятельности) хозяйствующего субъекта, например, процессов снабжения, производства и сбыта. Он направлен на повышение эффективности деятельности хозяйствующего субъекта, рост его конкурентоспособности.

3. Аудит на соответствие — проверка соблюдения хозяйствующим субъектом требований нормативной правовой базы, в том числе внутренней (политики, процедур, регламентов, стандартов, технических условий и т. д.).

В связи с тем, что система внутреннего аудита является неотъемлемой составной частью системы внутреннего контроля, необходимо ввести в организации программу внутрихозяйственного контроля.

Данная программа позволит усилить контрольные функции всех должностных и материально-ответственных лиц, которые обязаны отвечать за сохранность и целевое использование денежных средств.

Программа состоит из 3-х разделов (Приложение 7). В первом разделе рассмотрен контроль условий, обеспечивающих сохранность наличных денег в хозяйстве. Во втором разделе — контроль за сохранностью и состоянием учета денежных средств. Третий раздел отражает контроль за целевым использованием денежных средств.

В каждом из разделов оговариваются вопросы проверки, сроки проведения контроля и конкретно лица, которые проверяют тот или иной вопрос.

Таким образом, бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения и эффективного использования финансовых ресурсов. Умелое распределение денежных средств само по себе может приносить организации дополнительный доход.

Заключение

Исследовав вопрос об организации учета наличных денежных средств и их аудите в ООО «Декория», можно прийти к следующим выводам. Основная цель работы достигнута, все поставленные задачи выполнены.

Деньги — это разновидность имущества экономических субъектов. От других видов имущества они отличаются двумя характерными свойствами: во-первых, деньги можно моментально и без издержек трансформировать в любое другое благо (они обладают высокой ликвидностью), а во-вторых, при постоянном уровне цен деньги либо вовсе не приносят дохода, либо их доходность существенно ниже, чем других разновидностей имущества. Полезность денег проявляется через функции, которые они выполняют в национальном хозяйстве. Деньгам традиционно приписывают три функции: средств платежа, счета и сохранения ценности.

Основные положения о деньгах и о видах расчетов в Российской Федерации сформулированы Гражданским кодексом РФ, Положением Банка России «О правилах наличного денежного обращения на территории Российской Федерации» и Порядок ведения кассовых операций в Российской Федерации. В данных документах четко и квалифицированно прописано большинство аспектов учета денежных средств. Кроме того в организации принимается учетная политика, которая конкретизирует положения по учету денежных средств.

В ООО «Декория» применяется автоматизированная система бухгалтерского учета денежных средств на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути» в программе 1С: Бухгалтерия. По дебету счетов отражается поступление денег, а по кредиту — выбытие.

Аналитический учет ведется по видам валют, контрагентам и видам движения денежных средств. Для документального оформления операции по учету денежных средств в организации применяются унифицированные формы первичной документации. Перед составлением годовой бухгалтерской отчетности организация проводит инвентаризацию денежных средств в кассе.

Рассмотрев организацию учета денежных средств на предприятии, можно сделать вывод, что соблюдаются все нормы действующего законодательства в части учета денежных средств, все первичные документы заполняются своевременно. В целом, можно сказать, что учет денежных средств организован эффективно, о чем свидетельствует правильная корреспонденция счетов, расчет сумм.

При написании дипломной работы были выявлены незначительные недочеты в организации учета денежных средств. В связи с этим были даны конкретные рекомендации по совершенствованию учета и контроля за денежными средствами.

Подводя итоги проделанной дипломной работы, можно констатировать, что использование денежных средств в деятельности в ООО «Декория» может производиться с еще больше отдачей и высокой эффективностью, однако это требует грамотности управленческих решений принимаемых руководством общества.

Нормативно-правовые акты Гражданский кодекс РФ (Часть первая) от 30.

11.1994 № 51-ФЗ.

Налоговый кодекс РФ (Часть первая) от 31.

07.1998 № 146-ФЗ.

Налоговый кодекс РФ (Часть вторая) от 05.

08.2000 № 117-ФЗ.

О бухгалтерском учете: Федеральный закон от 21.

11.1996 № 129-ФЗ.

Об аудиторской деятельности: Федеральный закон от 07.

08.2001 № 119-ФЗ.

О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт: Федеральный закон от 22.

05.2003 № 54-ФЗ.

О валютном регулировании и валютном контроле: Федеральный закон от 10.

12.2003г. № 173-ФЗ.

Об утверждении положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями: Постановление Правительства РФ от 23.

07.2007 № 470.

Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина РФ от 06.

07.1999 № 43н.

Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению: Приказ Минфина РФ от 31.

10.2000 № 94н.

Об утверждении положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): Приказ Минфина РФ от 6.

10.2008 г. № 106н.

Об утверждении положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ18/02): Приказ Минфина РФ от 19.

11.2002 № 114н.

Об утверждении положения по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008): Приказ Минфина РФ от 6.

10.2008 г. № 106н.

О формах бухгалтерской отчетности организаций: Приказ Минфина РФ от 22.

07.2003 № 67н.

Об утверждении порядка ведения кассовых операций в Российской федерации: Письмо ЦБ РФ от 04.

10.1993 № 18.

Положение о правилах организации наличного денежного обращения на территории Российской федерации: утв. Советом директоров Банка России 19.

12.1997 от 05.

01.1998 № 14-П.

Положение о безналичных расчетах в Российской Федерации: утв. ЦБ РФ 03.

10.2002 № 2-П.

О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя: Указание ЦБ РФ от 20.

06.2007 № 1843-У.

Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации: Постановление Госкомстата РФ от 18.

08.1998г. № 88.

Монографии и учебные пособия Абрамова Н. В. Наличные денежные расчеты. — М. Вершина, 2008. — 541с.

Анализ нормативного обеспечения безналичных расчетов (комментарий законодательства): Учебное пособие / Отв. ред. В. П. Буянов, Д. Г. Алексеева — М.: Экзамен, 2008. — 296с.

Анищенко А. В. Учетная политика для целей бухгалтерского учета и налогообложения на 2009 год. — М.: Издательско-консультационная компания «Статус-Кво 97», 2008. — 79с.

Аудит: Учебник/Под ред. М. В. Мельник. — М.: Экономистъ, 2005 — 194с.

Аудит: учебник для вузов / В. И. Подольский, А. А. Савин, Л. В. Сотников — 3-е изд., перераб. и доп. — М.:ЮНИТИ — ДАНА, аудит, 2004. — 583с.

Васильева М., Карсетская Е., Капкова Е., Кирюшина И., Крутякова Т., Мешалкин В., Чвыков И. Наличные расчеты. — М.: АКДИ «Экономика и жизнь», 2007. — 392с.

Васильева М., Михалычева Ю., Карсетская Е., Чвыков И., Кирюшина И., Капкова Е., Крутякова Т. Тематический выпуск: Наличные расчеты // Экономико-правовой бюллетень. — 2008. — № 6. — 52с.

Елисова И. Н. Кассовые операции. — М. Главбух, 2008. — 48с.

Кондраков Н. П. Бухгалтерский учет: Учебное пособие. — 6-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. — 639с.

Морозова Ж. А. Планирование в аудите: практическое руководство. -М.: Издательско-консультационная компания «Статус-Кво 97», 2009. — 80с.

Никольская Ю. П. Финансовая отчетность предприятия: Построчный комментарий к новым формам отчетности / Ю. П. Никольская, А. А. Спиридонов. — СПб: Питер, 2008. — 256с.

Учетная политика организации: бухгалтерский учет и налогообложение // Под ред. Рассказовой-Николаевой С.А. — М. АКДИ «Экономика и жизнь», 2008. — 398с.

Финансы предприятий: Учебник для вузов / Под ред. проф. Н. К. Колчиной. — 2-е изд. — М.:ЮНИТИ-ДАНА, 2001. — 447с.

Шеремет А.Д., Суйц В. П. Аудит: Учебник — 4-е изд. перераб. и доп. — М.: ИНФРА-М, 2003 — 410с.

Шубцов А. И. Готовимся к аудиторской проверке. — М.: Издательско-консультационная компания «Статус-Кво 97», 2008. — 57с.

Периодические издания Базалей Н. Кассовый подход к дисциплине // Расчет. — 2009. — № 4. — С.24−27.

Барсукова И. В. Аудит учета денежных средств в кассах организации // Аудиторские ведомости. — 2009. — № 7. — С.24−33.

Бородина В. В. Оформление кассовых документов: нарушения и ответственность // Аудиторские ведомости. — 2009. — № 10. — С.16−21.

Брюховецкий Н. Н. Неприменение контрольно-кассовой техники: административная ответственность не установлена // Бухгалтер и закон. — 2009. — № 8. — С.28−35.

Вайтман Е. В. Кассовая дисциплина организации // Российский налоговый курьер. — 2009. — № 17. — С.32−43.

Васильев Ю. А. Расчеты наличными денежными средствами: что надо знать бухгалтеру? // Актуальные вопросы бухгалтерского учета и налогообложения. — 2009. — № 5. — С.28−35.

Войко Д. В. Особенности формирования отчета о движении денежных средств // Аудиторские ведомости. — 2008. — № 8. — С.18−25.

Горбунова О.Н., Денисов Е. Р. Некоторые вопросы финансово-правового регулирования денег и денежного оборота в Российской Федерации // Финансовое право. — 2007. — № 8. — С.25−29.

Грищенко А. В. Аудит кассовых операций // Финансовые и бухгалтерские консультации. — 2008. — № 1. — С.20−29.

Гусева Т.А., Чуряев А. В. Применение контрольно-кассовой техники: новое в законодательстве и в правоприменении // Бухгалтер и закон. — 2009. — № 10. — С.17−23.

Гусева Т. А. Порядок ведения денежных расчетов: проблемы правового регулирования // Налоговые споры: теория и практика. — 2009. — № 5. — С.12−14.

Гусева Т. А. Расчет наличными по-новому // Регламентация банковских операций. Документы и комментарии. — 2007. — № 5. — С.34−40.

Давыдова О. В. Выявлена недостача денежных средств. Что делать? // Предприятия общественного питания: бухгалтерский учет и налогообложение. — 2009. — № 7. — С.39−47.

Домкина А. Кассовая дисциплина // Расчет. — 2007. — № 9. — С.41−42.

Каширина М. П. Оценка системы внутреннего контроля и проверка налоговой отчетности // Аудиторские ведомости. — 2009. — № 5. — С.35−39.

Кирсанов М.И. О соблюдении кассовой дисциплины // Актуальные вопросы бухгалтерского учета и налогообложения. — 2009. — № 2. — С.27−30.

Климова Н. В. Оптимизация денежных средств в обеспечении экономической и финансовой безопасности хозяйствующего субъекта // Экономический анализ: теория и практика. — 2009. — № 29. — С.23−35.

Кожедубова И. И. Порядок эксплуатации ККТ при осуществлении денежных расчетов с населением // Налоги. — 2007. — № 5. — С.

4.

Кокорев Н. Учет денежных средств (Начало) // Финансовая газета. Региональный выпуск. — 2007. — № 16. — С.27−30.

Кокорев Н. Учет денежных средств (Окончание) // Финансовая газета. Региональный выпуск. — 2007. — № 17. — С.36−38.

Косульникова М. Новый лимит расчетов наличными // Практическая бухгалтерия. — 2007. — № 9. — С.21−22.

Круглова Н. Ведение кассовых операций в иностранной валюте // Практическая бухгалтерия. — 2009. — № 1. — С.34−36.

Крюков С.Е., Щербинина Ю. В. Поступление неустановленных денежных средств: учет и налоговые последствия // Бухгалтерский учет. — 2008. — № 19. — С.31−33.

Ланина И. Заполнение формы № 4 «Отчет о движении денежных средств» // Финансовая газета. — 2009. — № 8. — С.19−27.

Лытнева Н. А. Денежные средства // Бухгалтерский учет. — 2008. — № 24. — С.24−28.

Лытнева Н.А., Парушина Н. В. Синтетический учет наличных кассовых расчетов с применением ККТ // Аудиторские ведомости. — 2008. — № 11. — С.36−41.

Никулина И. А. Правовое регулирование денег и их роль в финансовой системе государства // Юридическая работа. — 2007. — № 4. — С.15−19.

Перелетова И. Учет кассовых операций // Финансовая газета. Региональный выпуск. — 2007. — № 49. — С.26−28.

Рудичева Н. И. Вопросы денежной системы России // Юридическая работа. — 2008. — № 4. — С.12−16.

Семенова М. А. Трудности наличных расчетов // Бухгалтерский бюллетень. — 2007. — № 8. — С.17−23.

Серебрякова Т. Ю. Сущность и задачи внутреннего аудита // Аудиторские ведомости. — 2008. — № 11. — С.11−16.

Сергеева А. Инвентаризация кассы // Учреждения культуры и искусства: бухгалтерский учет и налогообложение. — 2009. — № 9. — С.26−31.

Сивцова Е. Методические рекомендации по внутреннему контролю качества аудита // Аудит и налогообложение. — 2008. — № 7,8,9

Соколов Б. Внутренний контроль и аудит // Аудит и налогообложение. — 2008. — № 12. — С.8−15.

Соколов Б. Организация служб внутреннего аудита // Аудит и налогообложение. — 2009. — № 1. — С.45−49.

Суглобов А. Е. Внутренний контроль за качеством аудиторских проверок // Аудиторские ведомости. — 2009. — № 8. — С.26−31.

Фомина Т. Ю. Аудит кассовых операций // Аудиторские ведомости. — 2005. — № 6. — С.31−41.

Хорин А. Н. Отчет о движении денежных средств // Бухгалтерский учет. — 2009. — № 5. — С.13−25.

Чепилко Н. Г. Аудит кассовых операций // Аудиторские ведомости. — 2009. — № 4. — С.15−19.

Шалашова Н. Аудит кассовых операций в иностранной валюте // Финансовая газета. Региональный выпуск. — 2008. — № 32. — С.4−5.

Шамиев И. Д. Наличные расчеты между фирмами // Нормативные акты для бухгалтера. — 2008. — № 16. — С.23−24.

Приложение 1

Приложение 1к Положению о правилах организации наличного денежного обращения на территории Российской Федерацииот 05.

01.98 № 14-П ОКУД БИК 408 020

Расчет на установление предприятию лимита остатка кассы иоформление разрешения на расходование наличных денег из выручки, поступающей в его кассу на 2009 год ООО «Декория»

наименование (штамп) предприятия

номер счета ОАО КБ «БИН Банк»

наименование учреждения банка Налично-денежная выручка за последние 3 месяца* (фактическая)*** 623 600 тыс. руб. Среднедневная выручка** 9898 тыс.

руб. Среднечасовая выручка** 1190 тыс. руб. Выплачено наличными деньгами за последние три месяца (кроме расходов на заработную плату и выплаты социального характера) (фактически)*** 93 650 тыс. руб. Среднедневной расход** 1487 тыс. руб.

Сроки сдачи выручки: ежедневно, на следующий день, 1 раз в дней, при образовании сверхлимитного остатка (нужное подчеркнуть) Часы работы предприятия с 9 час. 00 мин. до 18 час. 00 мин. Время сдачи выручки: в объединенную кассу при предприятии, инкассаторам, в кассу банка, на почту (нужное подчеркнуть) 12 час.

00 мин. Испрашиваемая сумма лимита 10 тыс. руб. (сумма прописью) Просим разрешить расходование выручки на хозяйственные нужды

(указать цели расхода)

* - В случае резких изменений в объеме выручки или расхода приводятся данные за последний месяц. ** - Сумма выручки (расхода), деленная на число рабочих дней (часов) предприятия. *** - Вновь организуемые предприятия показывают ожидаемую сумму выручки (расхода).

Руководитель предприятия (Ф.И.О.) Главный бухгалтер (Ф.И.О.) РЕШЕНИЕ УЧРЕЖДЕНИЯ БАНКА Установить лимит остатка кассы в сумме 10 тыс. руб. Десять тысяч рублей

(сумма прописью) Разрешено расходование выручки на хозяйственные нужды

(указать цель) Руководитель учреждения банка (Ф.И.О.) Приложение 2

Унифицированная форма № КО-1 Линия отреза Утверждена постановлением Госкомстата России от 18.

08.98 № 88 ООО «Декория» (организация) Код Форма по ОКУД 310 001 КВИТАНЦИЯ ООО «Декория» по ОКПО (организация) к приходному кассовому ордеру № 14 (структурное подразделение) от «18 «января 2008 г. Номер документа Дата составления Принято от Мальковской В. П. ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР 14 18.

01.09 Основание: Возврат неиспользованных Дебет Кредит Сумма, руб. коп. Код целевого назначения подотчетных сумм код структурного подразделения корреспондирующий счет, субсчет код аналитического учета 50.1 71.1 610,00 Сумма 610 руб. 00 коп. (цифрами)

Принято от Мальковской В. П. Шестьсот десять рублей —————————— (прописью) Основание: Возврат неиспользованных подотчетных сумм ——————————————————————————— руб. 00 коп. Сумма Шестьсот десять рублей ————————————————————————————————- В том числе Без налога (НДС) (прописью) ———————————————————————————————————————- руб. 00 коп. «18 «января 2008 г.

В том числе Без налога (НДС) М.П. (штампа) Приложение Главный бухгалтер Главный бухгалтер (подпись) (расшифровка подписи) (подпись) (расшифровка подписи) Получил кассир Кассир (подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

Приложение 3

Унифицированная форма № КО-2Утверждена постановлением Госкомстата России от 18.

08.98 № 88

Код Форма по ОКУД 310 002 ООО «Декория» по ОКПО (организация) (структурное подразделение) Номер документа Дата составления РАСХОДНЫЙ КАССОВЫЙ ОРДЕР 22 24.

01.09

Дебет Кредит Сумма, руб. коп. Код целевого назначения код структурного подразделения корреспондирующийсчет, субсчет код аналитическогоучета 71.1 50.1 1560,00 Выдать Мартяхину П.Д.

(фамилия, имя, отчество) Основание: на хозяйственные нужды

Сумма Одна тысяча пятьсот шестьдесят ———————————————————————————————————————————————————————————;

(прописью)

———————————————————————————————————————————————————————————————————————- руб. 00 коп. Приложение Руководитель организации директор (должность) (подпись) (расшифровка подписи) Главный бухгалтер (подпись) (расшифровка подписи) Получил Одну тысячу пятьсот шестьдесят ————————————————————————————————————————————————————————;

(сумма прописью)

————————————————————————————————————————————————————————————————————————- руб. 00 коп.

" 24 «января 2008 г. Подпись По Паспорту, серия 3404, номер 123 489, выдан УВД г. Москва, 12.

12.02

(наименование, номер, дата и место выдачи документа,

удостоверяющего личность получателя) Выдал кассир (подпись) (расшифровка подписи)

Приложение 4

____ООО «Декория"____

предприятие, организация

АКТ ревизии наличных денежных средств и денежных документов находящихся в кассе организации

«12» марта 2009 г.

РАСПИСКА К началу проведения ревизии все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

(Материально ответственное лицо) ______________________________________________________

На основании приказа (распоряжения) от «11» марта 2009 г. № 2Р произведена ревизия денежных средств по состоянию на «12» марта 2009 г.

При ревизии установлено следующее:

1) наличных денег _______________3650_________ руб. _________ коп.

2) денежных документов__________6100_________ руб. _________ коп.

в том числе

3) ___карточки на бензин______________________ руб. _________ коп.

4) ___путевка в санаторий_____________________ руб. _________ коп.

Итого фактическое наличие Девять тысяч семьсот пятьдесят рублей По учетным данным _________8600__________ руб. _________ коп.

Результаты ревизии: излишек _____1150_________ недостача _____________

Последние номера кассовых ордеров:

приходного № 56, расходного № 63

Председатель комиссии Главный бухгалтер __________________

Члены комиссии Бухгалтер_________________________

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении.

Материально ответственное лицо

«12» марта 2098 г.

Объяснение причин излишков или недостач: не оприходованы приобретенные проездные билеты Материально ответственное лицо Решение руководителя предприятия: списать на прочие доходы предприятия

(подпись)

«13» марта 2009 г.

Приложение 5

Вопросник для проведения контроля кассовых операций Вопрос Да Нет Примечание 1. Установлена ли сигнализация в кассе? Х 2. Хранятся ли денежные средства в сейфе?

Х 3. Заключен ли договор на охрану? Х 4. Где и у кого хранятся дубликаты ключей? В сейфе у директора 5. Инкассируется ли данная организация? Х 6. Хранятся ли в кассе денежные документы (бланки ценных бумаг, путевки, билеты и т. д.)? Х 7. Сопровождается ли кассир при сдаче и получении денежных средств в банке?

Х 8. Кому предоставлено право подписи приходных и расходных кассовых ордеров? Руководитель, гл. бухгалтер, кассир 9. Имеются ли распоряжения руководителя предприятия о назначении уполномоченного лица ставить подпись на приходных и расходных кассовых ордерах в качестве главного бухгалтера? Х 10. Своевременно ли производятся записи в отчете кассира?

Каков срок сдачи отчета? Х 11. Сменялись ли кассиры в проверяемом периоде? Х 12. Была ли произведена ревизия при смене кассира? Х 13. Назначена ли приказом руководителя предприятия комиссия для производства ревизии в кассе? Х 14.

Заключен ли договор с кассиром о полной материальной ответственности? Х 15. В каком размере банком установлен лимит остатка наличности в кассе? Х 16. Выдаются ли денежные средства при наличии в расходном кассовом ордере одной подписи (руководителя, главного бухгалтера)?

Х 17. Проводятся ли внезапные проверки кассы? Х 18. Существует ли периодичность плановых инвентаризаций кассы? Х 19.

Принимает ли участие в инвентаризации кассы главный бухгалтер? Х 20. Регистрируются ли кассовые ордера в журналах регистрации? Х 21. Ведется ли на предприятии кассовая книга? Х 22. Проверяются ли бухгалтером отчеты кассира?

Х выборочно 23. Имеется ли на предприятии список лиц, которым разрешено выдавать деньги на хозяйственные нужды, утвержденный приказом по предприятию?

Установлен ли срок, на который выдаются деньги? Х 24. Ведется ли на предприятии журнал учета депонентов? Х Приложение 6

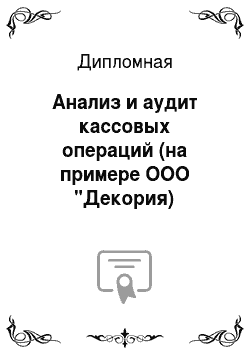

Порядок проведения аудита кассовых операций

Аудит

Приложение 7

Примерная программа внутрихозяйственного контроля за учетом и сохранностью денежных средств

№ п/п Вопросы проверки Сроки проведения Ответственное лицо 1. Контроль условий, обеспечивающих сохранность наличных денег в хозяйстве 1.

1. Проверка помещения кассы, прочность закрепления решеток на окнах, состояние печатей на сейфе ежедневно кассир 1.

2. Проверка состояния предупредительной сигнализации и средств противопожарной безопасности ежеквартально, ежедневно гл. бухгалтер, кассир 1.

3. Контроль за опечатыванием сейфа и помещения кассы ежедневно гл. бухгалтер 1.

4. Контроль за обеспечением сохранности денег при их доставке в банк в день получения денег гл. бухгалтер, руководитель 2. Контроль сохранности и состояния учета денежных средств 2.

1. Проверка наличия (инвентаризация) денег ежемесячно гл. бухгалтер, ревиз. комиссия 2.

2. Проверка полноты и своевременности оприходования в кассу наличных денег: ежемесячно гл. бухгалтер а) полученных из банка б) за реализованную продукцию, услуги и работы по плану работы систематически ревизионная комиссия, гл. бухгалтер 2.

3. Проверка соответствия фактического наличия денежных средств на счетах в банке данным бухгалтерского учета ежемесячно по плану гл. бухгалтер, ревизионная комиссия 2.

4. Проверка порядка регистрации приходных и расходных кассовых ордеров ежедневно гл. бухгалтер 2.

5. Проверка соблюдения кассовой дисциплины и других требований, предусмотренных Правилами о ведении кассовых операций. систематически гл. бухгалтер, ревизионная комиссия 3. Контроль использования денежных средств 3.

1. Проверка использования полученных из банка наличных денег по целевому назначению ежедневно, по плану гл. бухгалтер, ревиз. комиссия 3.

2. Проверка своевременности и полноты взноса в банк выручки ежемесячно гл. бухгалтер 3.

3. Проверка законности и целесообразности расходования средств подотчетными лицами систематически по плану гл. бухгалтер, бухгалтер,

ревиз. комиссия 3.

4. Проверка достоверности выписок банка, наличие первичных документов с отметками банка об исполнении и их соответствие выпискам ежемесячно гл. бухгалтер 3.

5. Проверка состояния расчетов с бюджетом, с органами соцстраха систематически гл. бухгалтер, бухгалтер 3.

6. Проверка состояния учета расчетов по претензиям и возмещению материального ущерба, погашения этой задолженности систематически гл. бухгалтер, ревизионная комиссия

Горбунова О.Н., Денисов Е. Р. Некоторые вопросы финансово-правового регулирования денег и денежного оборота в Российской Федерации // Финансовое право. — 2007. — № 8. — С.

25.

Финансы предприятий: Учебник для вузов / Под ред. проф. Н. К. Колчиной. — 2-е изд. — М.:ЮНИТИ-ДАНА, 2001. — С.

173.

Рудичева Н. И. Вопросы денежной системы России // Юридическая работа. — 2008. — № 4. — С.

13.

Васильева М., Карсетская Е., Капкова Е., Кирюшина И., Крутякова Т., Мешалкин В., Чвыков И. Наличные расчеты. — М.: АКДИ «Экономика и жизнь», 2007. — С.

9.

Анализ нормативного обеспечения безналичных расчетов (комментарий законодательства): Учебное пособие / Отв. ред. В. П. Буянов, Д. Г. Алексеева — М.: Экзамен, 2008. — С.

14.

Учетная политика организации: бухгалтерский учет и налогообложение // Под ред. Рассказовой-Николаевой С.А. — М. АКДИ «Экономика и жизнь», 2008. — С.

7.

Анищенко А. В. Учетная политика для целей бухгалтерского учета и налогообложения на 2009 год. — М.: Издательско-консультационная компания «Статус-Кво 97», 2008. — С.

37.

Абрамова Н. В. Наличные денежные расчеты. — М.: Вершина, 2008. — С.

12.

Васильева М., Михалычева Ю., Карсетская Е., Чвыков И., Кирюшина И., Капкова Е., Крутякова Т. Тематический выпуск: Наличные расчеты // Экономико-правовой бюллетень. — 2008. — № 6. — С.

16.

Кожедубова И. И. Порядок эксплуатации ККТ при осуществлении денежных расчетов с населением // Налоги. — 2007. — № 5. — С.

4.

Гусева Т. А. Порядок ведения денежных расчетов: проблемы правового регулирования // Налоговые споры: теория и практика. — 2009. — № 5. — С.

13.

Косульникова М. Новый лимит расчетов наличными // Практическая бухгалтерия. — 2007. — № 9. — С.

21.

Семенова М. А. Трудности наличных расчетов // Бухгалтерский бюллетень. — 2007. — № 8. — С.

19.

Кирсанов М.И. О соблюдении кассовой дисциплины // Актуальные вопросы бухгалтерского учета и налогообложения. — 2009. — № 2. — С.

29.

Гусева Т. А. Расчет наличными по-новому // Регламентация банковских операций. Документы и комментарии. — 2007. — № 5. — С.

40.

Елисова И. Н. Кассовые операции. — М. Главбух, 2008. — С.

32.

Лытнева Н. А. Денежные средства // Бухгалтерский учет. — 2008. — № 24. — С.

26.

Перелетова И. Учет кассовых операций // Финансовая газета. Региональный выпуск. — 2007. — № 49. — С.

27.

Кирсанов М.И. О соблюдении кассовой дисциплины // Актуальные вопросы бухгалтерского учета и налогообложения. — 2009. — № 2. — С.

30.

Чепилко Н. Г. Аудит кассовых операций // Аудиторские ведомости. — 2009. — № 4. — С.

16.

Аудит: Учебник/Под ред. М. В. Мельник. — М.: Экономистъ, 2005 — С.

18.

Суглобов А. Е. Внутренний контроль за качеством аудиторских проверок // Аудиторские ведомости. — 2009. — № 8. — С.

27.

Шеремет А.Д., Суйц В. П. Аудит: Учебник — 4-е изд. перераб. и доп. — М.: ИНФРА-М, 2003 — С.

16.

Соколов Б. Внутренний контроль и аудит // Аудит и налогообложение. — 2008. — № 12. — С.

10.

Аудит: учебник для вузов / В. И. Подольский, А. А. Савин, Л. В. Сотников — 3-е изд., перераб. и доп. — М.:ЮНИТИ — ДАНА, аудит, 2004. — С.

34.

Аудит: Учебник/Под ред. М. В. Мельник. — М.: Экономистъ, 2005 — С.

41.

Шубцов А. И. Готовимся к аудиторской проверке. — М.: Издательско-консультационная компания «Статус-Кво 97», 2008. — С.

28.

Морозова Ж. А. Планирование в аудите: практическое руководство. -М.: Издательско-консультационная компания «Статус-Кво 97», 2009. — С.

21.

Морозова Ж. А. Планирование в аудите: практическое руководство. -М.: Издательско-консультационная компания «Статус-Кво 97», 2009. — С.

24.

Аудит: Учебник/Под ред. М. В. Мельник. — М.: Экономистъ, 2005 — С.

34.

Шеремет А.Д., Суйц В. П. Аудит: Учебник — 4-е изд. перераб. и доп. — М.: ИНФРА-М, 2003 — С.

47.

ФЗ от 07.

08.2001 № 119-ФЗ «Об аудиторской деятельности»

Сивцова Е. Методические рекомендации по внутреннему контролю качества аудита // Аудит и налогообложение. — 2008. — № 7. — С.

19.

Ст. 10 ФЗ от 07.

08.2001 № 119-ФЗ «Об аудиторской деятельности»

ФЗ от 07.

08.2001 № 119-ФЗ «Об аудиторской деятельности»

Соколов Б. Организация служб внутреннего аудита // Аудит и налогообложение. — 2009. — № 1. — С.

45.

62.2

90.1

91.1

62.1

60.1

60.2

Выводы и предложения

Проверка и оценка системы внутреннего контроля

Анализ актов проверки соблюдения порядка ведения операций с наличностью

Установление слабых сторон

Выбор методов организации проверки

Аудит кассовых операций

Проверка кассовой наличности

Проверка приходных и расходных кассовых ордеров

Проверка учета кассовых операций

Проверка записей в кассовой книге

Проверка кассовых документов по форме и содержанию

Проверка журнала-ордера по кассовым операциям

Проверка хранения денежных средств

Составление акта проверки кассы

Проверка соблюдения кассовой дисциплины

Проверка машинограмм по кассовым операциям

Проверка состояния аналитического учета

Проверка учета расчетных операций с применением РРО

Пояснения должностных лиц

Подготовка аудиторского отчета и заключения