Виды издержек производства и способы их способы их оптимизации

Рис. 17. Ситуация равновесия фирмы на чисто конкурентном рынке переменного фактора (труда) Кривая спроса фирмы на один переменный фактор (D) совпадает с кривой его предельного продукта в денежной форме (MRPL), так как любая точка на данной кривой показывает число занятых, используемых фирмой при каждом заданном уровне ставки заработной платы (W). Отрицательный наклон кривой MRPL связан… Читать ещё >

Виды издержек производства и способы их способы их оптимизации (реферат, курсовая, диплом, контрольная)

СОДЕРЖАНИЕ ВВЕДЕНИЕ…3

1. ТЕОРИТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ИЗДЕРЖЕК ПРОИЗВОДСТВА…5

1.1. Понятие издержек производства…5

1.2. Структура издержек производства…6

1.3. Взаимосвязь прибыли и издержек…16

2.АНАЛИЗ ФАКТОРОВ, ОБУСЛАВЛИВАЮЩИХ РАЗМЕР ИЗДЕРЖЕК…18

2.1. Производственная функция и издержки производства…18

2.2. Оптимальный объём выпуска и издержки производства…25

2.3. Ценообразование на факторы производства и размер издержек…31

3. НАПРАВЛЕНИЯ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА…39

ЗАКЛЮЧЕНИЕ

…44

СПИСОК ИСТОЧНИКОВ…48

ВВЕДЕНИЕ

Одним из основных элементов рыночного хозяйства является фирма (или предприятие). Фирма — это экономический субъект, который занимается производственной деятельностью, обладает хозяйственной самостоятельной, объединяет ресурсы для производства экономических благ с целью повышения прибыли (или дохода). Добиваясь реализации этой цели, которая является локальной для каждой отдельной фирмы, множество их, как хозяйственных ячеек экономики государства, обеспечивают достижения общей цели — удовлетворение материальных и духовных потребностей всех категорий граждан страны.

Доходность или прибыльность фирмы напрямую связана с издержками, то есть с затратами на производство продукции, реализацию, хранение и т. д.

Этим обстоятельством и определяется актуальность темы курсовой работы. В ней раскрывается значение факторов, определяющих политику фирмы по повышению доходности, а, следовательно, и снижению издержек, то есть затрат фирмы. Хозяйственная политика определяет экономическое поведение фирмы для осуществления локальной цели ее деятельности. В этом и состоит значимость данной темы для хозяйственной практики.

Хозяйственная деятельность фирмы служила объектом исследования многих ученых, начиная с классиков политической экономии. В настоящее время интерес к разработке данной проблемы еще более усиливается, в частности в российской экономике в связи с переходом к формированию основ рыночных отношений и рыночного механизма хозяйствования.

Целью курсовой работы является исследование способов и приемов экономического поведения фирмы для реализации условий снижения средних издержек и, тем самым повышения прибыли.

Цель обуславливает постановку и решение конкретных задач, обеспечивающих реализацию цели.

Во-первых, задача достижения снижения издержек и повышения доходности включает поиск путей рационального использования ограниченных ресурсов фирмы.

Во-вторых, использование ресурсов требует изучения состава и структуры издержек фирмы, учета особенностей применения ресурсов.

В-третьих, оптимальный выпуск продукции, достигаемый при наименьших затратах предполагает изучение роли масштаба производства, действия экономических законов, способствующих этому, учета периодов времени и других факторов.

В работе использованы следующие методы: системный анализ, предельный и среднесрочный анализ.

По своей структуре работа состоит из трех частей и подпунктов. В первой части рассматриваются все подходы к анализу издержек фирмы. Во второй части производится анализ факторов, обуславливающих размер издержек. В третьей части освещаются основные направления повышения рентабельности производства.

1 . ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ИЗДЕРЖЕК ПРОИЗВОДСТВА

1.1. Понятие издержек производства

На основании маркетинговых исследований менеджеры производственных фирм определяют условия производства товаров (услуг), которые будут поставляться на рынок. Значительное внимание при этом уделяют предстоящим затратам.

Затраты производственных факторов, используемых для производственной и реализационной деятельности, называются издержками производства. Мамедов О. Ю. Современная экономика: многоуровневое учебное пособие.- Ростов — на — Дону.: Феникс, 1998. — с.336

С экономической точки зрения издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому каждая фирма заинтересована в анализе затрат и динамике их соотношения с уровнем цены на продукт.

Существует два подхода к оценке затрат: бухгалтерский и экономический. И бухгалтеры, и экономисты согласны с тем, что издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. В финансовых отчётах фирмы зафиксированы фактические («явные») затраты, которые представляют собой денежные расходы на оплату используемых производственных ресурсов (сырьё, материалы, труд и т. д.). Однако экономисты, кроме явных, учитывают и «неявные» затраты. Поясним это на следующем примере.

Предположим, что в производство продукции фирма вкладывает заёмный капитал, который она взяла в банке; тогда в издержки включились бы и средства на погашение банковского процента. Следовательно, при условии, что

вкладывается привлечённый капитал, из дохода фирмы необходимо исключить неявные затраты в размере банковского процента. Однако даже понятие «неявные затраты» не даёт полного представления об истинных затратах на производство. Это объясняется тем, что из множества возможных вариантов использования ресурсов мы осуществляем один определённый выбор, единственность которого вынуждается ограниченностью ресурсов.

Теперь понятно, почему, принимая то или иное производственное решение и оценивая действительные затраты, экономисты рассматривают их как затраты упущенных (утраченных) возможностей. Под «издержками упущенных возможностей» понимают издержки и потери дохода, которые возникают при выборе одного из вариантов производственной или реализационной деятельности, что означает отказ от других возможных вариантов.2 Мамедов О. Ю. Современная экономика: многоуровневое учебное пособие.- Ростов — на — Дону.: Феникс, 1998. — с.337 Таким образом, затраты упущенных возможностей можно рассматривать как сумму доходов, которые могли бы обеспечить фирме факторы производства, если бы они были более выгодно использованы в альтернативных вариантах.

1.2. Структура издержек производства

Экономические агенты, осуществляя хозяйственные операции, вынуждены нести различные затраты. Их величина является одним из главных факторов, влияющих на объем рыночного предложения товаров: чем выше издержки, тем дороже обходится товар, следовательно, труднее продать. Сидоров В. А. Общая экономическая теория: учебное пособие. — Краснодар.: Изд — во КГАУ, 1999. — с.431

Современная характеристика издержек сводится к тому, что их следует рассматривать как оплату приобретенных факторов и внутренних расходов для определенного варианта производства в специфических условиях данного предприятия. Их обычно оценивают и используют в денежной форме. Одни и те же издержки и их составные части могут рассматриваться с разных сторон. Это зависит от запросов и желаний товаропроизводителя. Чем подробнее будут просчитаны издержки, тем вернее окажется производственный выбор.

При многоаспектной классификации насчитывают более тридцати видов издержек. Каждый раз они отражают специфику их проявления. На рис. 1. приведена одна из таких классификаций.4 Сидоров В. А. Общая экономическая теория: учебное пособие. — Краснодар.: Изд — во КГАУ, 1999. — с.434

Издержки делятся на постоянные и переменные. Издержки фирмы, связанные с возмещением производственных факторов, размеры которых не зависят от объема производимой продукции, называются постоянными. Экономика: Учебник. / Под ред. А. С. Булатова, 2-е изд., перераб. и доп. — М.: Издательство БЕК, 1997. — с.151 Это расходы на здания, оборудование, сооружения, оплату управленческого и административного аппарата. Критический уровень постоянных затрат при заданном уровне маржинального дохода и объёма продаж рассчитывается следующим образом:

А=VРП (p-b), или A=B . Д дм (1

Суть этого расчёта в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальным доходом при заданном объёме продаж, цены и уровня переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то предприятие будет

Рис. 1. Классификация издержек производства убыточным, оно не сможет их покрыть за счёт своей выручки. Для того чтобы определить, за сколько месяцев окупятся постоянные затраты отчётного периода, необходимо сделать следующий расчёт:

t=12· безубыточный объём продаж/готовый объём продаж (2)

Например, готовый объём продаж составляет 2500 млн руб., постоянные издержки предприятия за год — 600 млн руб., прибыль — 400 млн руб. Требуется определить срок окупаемости постоянных издержек.

Сначала определим сумму маржинального дохода и его долю в общей выручке:

МД = 600+400=1000 млн руб.,

Д дм = 1000: 2500 = 0,4

Безубыточный объём продаж (сумма покрытия постоянных затрат) составит:

В кр = 600:0,4 = 1500 млн руб.

Срок окупаемости постоянных издержек будет равен:

t = 12 · 1500 / 2500 = 7,2 мес.

Остальные 4,8 месяца предприятие будет получать прибыль. Следовательно, большая часть года уйдёт на возмещение постоянных издержек.

Как видим, критический уровень постоянных издержек является ценным показателем в управленческой деятельности, с его помощью можно эффективнее управлять процессом формирования финансовых результатов.

Средние постоянные издержки рассчитывались как отношение общей величины постоянных издержек к объему выпуска. Динамика постоянных издержек может быть проиллюстрирована с помощью рис. 2.

Переменными издержками называются затраты, которые изменяются вместе с ростом или сокращением выпуска продукции (см. рис.3). К ним относятся расходы на приобретение сырья, материалов, оплату рабочей силы.

Критический уровень переменных затрат на единицу продукции (b) для получения некоторой суммы целевой прибыли (П) при заданном объёме Рис. 2. Общие постоянные издержки FC (слева) и средние постоянные издержки AFC.

Рис. 3. Переменные издержки продаж (VPП), цене (р) и сумме постоянных затрат (А) определяется следующим образом:

b кр = р — (А+П) / VРП (3)

На рис. 4. представлена кривая общих издержек. Такой вид имеют издержки в большинстве случаев.

Сумма постоянных и переменных издержек образует общие или валовые издержки производств:

TC = FC + VC (4)

Если постоянные издержки неизменны, а переменные растут по мере увеличения объемов производства, то, очевидно, валовые издержки также будут расти (см. таблицу 1.)

Основу постоянных издержек составляют издержки, связанные с использованием основных фондов (основного капитала), а переменных — издержки, связанные с использованием оборотных фондов (оборотного капитала).

Рис. 4. Общие издержки Широко применяется понятие предельных издержек. Это затраты, необходимые для получения прироста продукции. Их еще называют дополнительными, поскольку они направлены на получение дополнительной продукции.

Таблица 1 — Динамика постоянных, переменных и валовых издержек фирмы А

Выпуск продукции, шт. | Издержки, млн руб. | |||

постоянные | переменные | валовые | ||

Под предельными издержками понимается изменение величины валовых издержек в результате изменения объема выпуска на одну единицу. Сидоров В. А. Общая экономическая теория: учебное пособие. — Краснодар.: Изд — во КГАУ, 1999. — с.443

Предельные издержки можно исчислить по формуле:

MC=TC2-TC1 или (5)

где МС — предельные издержки;

— предыдущая и последующая величина валовых издержек соответственно;

— предыдущая и последующая величина объема выпуска соответственно.

Графически предельные издержки изображаются следующим образом (см. рис. 5.)

Между кривыми предельных издержек, средних валовых и средних переменных существует прямая взаимосвязь:

Рис. 5. Предельные и средние издержки

— когда предельные издержки меньше средних валовых издержек и средних переменных издержек MC < AC, AVC производство каждой добавочной единицы продукта уменьшает средние издержки, поэтому кривые АС и AVC идут вниз;

— когда МС > АС, AVC производство каждой добавочной единицы продукта увеличивает средние издержки, поэтому кривые АС и AVC идут вниз;

— наконец, кривая МС пересекает кривые AC и AVC в точках их минимального значения, то есть МС = АС, AVC, когда АС, АVC = min.

Часто в процессе производства приходится делать выбор между разными ресурсами. Количество продуктов, от которого следует отказаться или которым нужно пожертвовать, чтобы получить какое-то количество любого данного продукта, называются альтернативными или вмененными издержками. Подразумевается не действительно состоявшийся расход ресурсов, а потеря тех товаров, которые могли быть произведены из других ресурсов, дать иной доход. Это потеря возможностей.

Поскольку альтернативные издержки предполагают наличие выбора между различными вариантами использования имеющихся средств, они играют важную роль при планировании производственной деятельности. Отдавая предпочтение какому-либо варианту вложения средств, предприятие несет не только издержки, связанные с реализацией выбранного варианта, но также утратит часть возможных поступлений в качестве альтернативного варианта. Поэтому предпринимателю приходится постоянно сравнивать, оценивать, выбирать между соответствующими способами приложения средств.

Конкуренция породила трансакционные издержки. Они связаны с защитой предпринимательской позиции при рыночных сделках и не связаны с процессом создания стоимости. Они создают блага, имеющие ценность для индивида или коллективного агента экономики (предприятия, фирмы, ассоциации). Мировая экономика и международные отношения под редакцией Рябова А. В., М.: Изд — во Наука. 2006 г. № 3 К ним относятся расходы по поиску нужной деловой информации, ведению переговоров, заключению контрактов, охраны фирменных знаков и торговых марок. Считается также, что разновидность такого рода издержек являются потери от так называемого оппортунистического поведения контрагентов, когда те ведут переговорный процесс с большей выгодой для себя.

Совокупность затрат торговых предприятий, связанных с процессом обращения товаров, составляет издержки обращения. Сидоров А. Ф. Основы экономической теории: учебное пособие. — Краснодар.: Изд — во КГАУ, 1999. — с.138

По своему экономическому содержанию издержки обращения делятся на чистые и дополнительные. К чистым издержкам обращения относятся затраты на реализацию товаров, т. е. рекламу, оплату продавцов, конторские и канцелярские расходы, содержание бухгалтерии. Дополнительные издержки обращения основаны на продолжении процесса производства в сфере обращения. К ним относятся затраты на транспортировку товаров, их доработку, комплектирование, расфасовку, упаковку. Сюда же нужно отнести затраты на погрузочно — разгрузочные работы, расходы по аренде и содержанию зданий, сооружений и инвентаря, на текущий ремонт, монтаж холодильных установок. И чистые, и дополнительные издержки обращения включаются в цену товара в виде накидки на оптовую цену в пользу торговых предприятий. На рис. 6. приведена классификация издержек обращения.

Следует обратить внимание на различия в динамике издержек в краткосрочном и долгосрочном периодах. В краткосрочном периоде затраты переменных факторов могут быть изменены, тогда как затраты постоянных факторов являются фиксированными. При оптимизации переменного фактора издержки могут сократиться, но в процессе его наращивания издержки возрастут в силу действия закона убывающей отдачи.

В долгосрочном периоде все факторы становятся переменными. Товаропроизводитель располагает временем для усовершенствования производства, замены факторов на более прогрессивные виды. За счет этого достигается минимизация издержек. Однако в этом периоде на издержки влияет эффект масштаба.

Как мы видели, возникает экономия от масштаба, долгосрочные средние издержки сокращаются и, напротив, при отрицательной экономии от масштаба они возрастают.

Сокращение издержек зависит от общего состояния экономики и от внутрипроизводственных мероприятий. К первой группе факторов относят научно-технический прогресс, позволяющий предприятиям воспользоваться новинками для экономии средств, природно-климатические условия, удешевляющие естественные ресурсы. Вторая группа факторов основывается на умении использовать производственные мощности, обеспечить сбережение материальных ресурсов, снизить непроизводительные расходы.

Чистые издержки обращения | |

Затраты на реализацию продукции | |

Реклама | |

Содержание административноуправленческого персонала | |

Конторские и канцелярские расходы | |

Оплата кредита | |

Дополнительные издержки обращения | |

Транспортные издержки | |

Затраты на доработку товаров | |

Затраты на комплектование товаров | |

Затраты на погрузочно — разгрузочные работы | |

Рис. 6. Классификация издержек обращения

1.3. Взаимосвязь прибыли и издержек Прибыль, как основной мотив предпринимательской деятельности побуждает фирму искать способы максимизации прибыли. Существует несколько основных способов максимизации прибыли: увеличение массы прибыли, увеличение темпов прироста прибыли, снижение издержек производства и т. д.

Любая фирма, прежде чем начать производство, должна четко представлять, на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене будет продаваться продукция, и сравнит предполагаемые доходы с издержками, которые предстоит понести.

Издержки обычно ассоциируются с определенными потерями, жертвами, которые необходимо понести для получения некоторых полезных результатов. Эти потери могут быть весьма разнообразны, поэтому нет ни единого универсального и простого метода определения издержек.

В реальной действительности понятие затрат является многофункциональной категорией. На предприятиях торговли различают затраты на закупку товаров, капитальные вложения в расширенное воспроизводство основных фондов и текущие затраты на организацию хозяйственной деятельности (транспортировку, хранение, подработку, подсортировку, упаковку, рекламу и реализацию товаров).

Экономические издержки производства товаров зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы, цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой-либо ресурс или применение улучшенной технологии отразится на величине минимальных затрат при производстве такого же объема продукции.

Функция издержек связана с производственной функцией минимизации затрат для производства любого данного объема продукции и зависит отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

2. АНАЛИЗ ФАКТОРОВ, ОБУСЛАВЛИВАЮЩИХ РАЗМЕР ИЗДЕРЖЕК

2.1. Производственная функция и издержки производства Для организации производственного процесса необходимые факторы производства должны присутствовать в определённом количестве. Зависимость максимального объёма производимого продукта от затрат используемых факторов называется производственной функцией: Сидоров В. А., Кузнецова Е. Л., Пак О. А., Соболев Э. В. Экономика: пособие для неэкономических специальностей вузов. — М.: Экономист, 2007. — с.154

Q=f (K, L, M), (6)

где Q — максимальный объём производимого продукта, который можно произвести при определённой технологии и определённых факторах производства; К — затраты капитала; L — затраты труда; М — затраты сырья, материалов.

Эта функция описывает зависимость между затратами ресурсов и выпуском продукции, позволяя определить максимально возможный объём выпуска продукции при каждом заданном количестве ресурсов, или минимально возможное количество ресурсов для обеспечения заданного объёма выпуска продукции. Производственная функция суммирует только технологически эффективные приёмы комбинирования ресурсов для обеспечения максимального выпуска продукции. Любое усовершенствование в технологии производства, способствующее росту производительности труда, обусловливает новую производственную функцию.

Несмотря на то, что для производства конкретного продукта требуется сочетание разных факторов, производственная функция обладает рядом общих свойств:

1 Факторы производства являются взаимодополняющими, т. е. процесс производства возможен только при наборе определённых факторов.

2 Существует определённая взаимосвязь факторов производства. Один из факторов может быть заменён в определённой пропорции другим, что, однако, не предполагает возможности исключения из производственного процесса какого — либо фактора вообще.

При рассмотрении производственной функции необходимо обратить внимание на известные категории эффекта масштаба производства и отдачи от фактора.

Масштаб производства задаётся производственной функцией. Если фирма принимает решение об одновременном и пропорциональном изменении количества всех применяемых факторов, то налицо — изменение масштаба производства. Под общей редакцией проф. Чепурина М. Н., проф. Киселёвой Е. А. Курс экономической теории: учебник — 5-е исправленное, дополненное и переработанное издание. — Киров: АСА, 2005. — с.222

Взаимосвязь между изменением масштаба производства и соответствующим изменением в объёмё выпуска продукции называется отдачей от масштаба.

Принято различать постоянную, возрастающую и убывающую отдачу от масштаба.

Если при пропорциональном увеличении количества факторов в n раз, объём производства тоже возрастает в n раз, то имеет место постоянная отдача от масштаба, т. е. Q2=nQ1 (где Q1 — первоначальный объём производства) (рис.7). В случае, когда пропорциональное увеличение количества всех применяемых факторов в n раз вызовет рост объёма производства больше, чем в n раз, наблюдается возрастающая отдача от масштаба, т. е. Q2 › Q1 (рис.8). Когда пропорциональное увеличение всех применяемых факторов в n раз вызывает рост объёма производства меньше, чем в n раз, имеет место убывающая отдача

от масштаба, т. е. Q2 < nQ1 (см. рис.9).

Отдача от фактора показывает зависимость между объёмом выпускаемой продукции и изменениями в количестве одного фактора при неизменном количестве другого. Сидоров В. А., Кузнецова Е. Л., Пак О. А., Соболев Э. В. Экономика: пособие для неэкономических специальностей вузов. — М.: Экономист, 2007. — с.155 По мере наращивания одного переменного фактора начинает появляться тенденция, известная как закон убывающей предельной производительности.

Рис. 7. Постоянная отдача от масштаба Рис. 8. Возрастающая отдача от масштаба Этот закон характерен для производственной функции с одним переменным фактором:

Q=f (x, y) (7)

где y — const, x — величина переменного фактора.

Рис. 9. Убывающая отдача от масштаба Графически изображение производственной функции с одним переменным фактором дано на рис. 10.

Для более полной характеристики производственной функции необходимо ввести понятия общего, среднего и предельного продукта. Общий продукт (ТР) — это общее количество произведённого продукта, которое изменяется по мере увеличения использования переменного фактора. Средний продукт (АР) — это отношение общего продукта к количеству использованного в производстве переменного фактора:

АР = ТР/Х. (8)

Предельный продукт (МР) — это количество дополнительного продукта, полученное при использовании дополнительной единицы переменного ресурса: (см. рис.11).

МР=ТР/Х (9)

Расчёт производственной функции фирмы — это поиск оптимума, выбор Рис. 10. Кривая общего продукта (ТР) среди вариантов, предусматривающих различные сочетания факторов производства, такого, который даёт максимально возможный объём выпуска продукции. В условиях растущих цен и денежных затрат фирмы, т. е.

Рис. 11. Кривые среднего (АР) и предельного продукта (МР) издержек на приобретение факторов производства, расчёт производственной функции сосредоточен на поисках такого вариант, который обеспечивал бы максимизацию прибыли при наименьших затратах.

Условием равновесия фирмы выступает равенство предельных издержек и предельного дохода:

MC=MR, (10)

где MC — предельные издержки;

MR — предельный доход.

Расчёт производственной функции фирмы, стремящейся к достижению уровня равновесия, будет сосредоточен на поиске такого варианта, который обеспечит необходимый выпуск продукции при минимальных издержках производства. Минимальные издержки определяются на стадии расчётов производственной функции методом замещения: вытеснения дорогостоящих или возросших в цене факторов производства альтернативными факторами, более дешёвыми. Замещение осуществляется с помощью сравнительного экономического анализа взаимозаменяемых и взаимодополняющих факторов производства и их рыночных цен. Результатом такого поиска будет вариант, в котором комбинация факторов производства, обеспечивающих заданный объём выпуск продукции, соответствует критерию наименьших издержек производства. На практике возможны варианты, когда переменными являются два фактора производства, которые при определённом сочетании дают в результате объём произведённого продукта. Эта зависимость графически представляется в виде изокванты (см. рис. 12).

Рис. 12. Изокванта Изокванта — кривая, демонстрирующая различные варианты комбинаций факторов производства, которые могут быть использованы для выпуска данного объёма продукта. Иначе изокванты называют кривыми равных продуктов, или линиями равного выпуска.

Изокоста — линия, демонстрирующая комбинацию факторов производства, которые можно купить за одинаковую сумму денег. Изокосту иначе называют кривыми равных издержек. Каждая точка изокосты характеризуется одними и теми же общими издержками. Совместив изокванты и изокосты, можно определить оптимальную позицию фирмы на рынке. Точка, в которой изокванта касается изокосты, означает наиболее дешёвую по стоимости комбинацию факторов производства, необходимых для выпуска определённого объёма продукта (см. рис.13).

Рис. 13. Изокоста и изокванта Равновесие производителя — состояние производства, при котором использование факторов производства позволяет получить максимальный объём продукции, т. е. когда изокванта занимает самую отдалённую от начала координат точку. Чтобы определить равновесие производителя, необходимо совместить карты изоквант с картой изокосты. Максимальный объём выпуска будет находиться в точке касания изокванты с изокостой, поскольку в этом случае производитель получает максимальный результат.

2.2. Оптимальный объём выпуска и издержки производства Рыночная хозяйственная система побуждает искать способы максимизации прибыли, вырабатывать наилучший способ экономического поведения, формировать благоприятные условия для реализации знаний, умений, опыта всех членов общества. В этом единственном случае экономическая система может обеспечить наилучший результат хозяйствования. В этом заключается смысл оптимизации результатов хозяйственной деятельности. Сидоров В. А. Общая экономическая теория: учебное пособие. — Краснодар.: Изд — во КГАУ, 1999. — с.457

Процесс выбора выгодного режима хозяйствования затрагивает всех без исключения экономических агентов.

Существует два метода оптимизации: 1) метод сопоставления валовых показателей и 2) метод сопоставления предельных величин.

Первый базируется на увеличении массы прибыли до максимальных размеров. Прибыль может быть увеличена следующим образом: 1) на основе роста объема продаж; 2) через повышение качества продукции, позволяющее повысить цену; 3) путем ускорения оборачиваемости капитала; 4) за счет снижения себестоимости продукции; 5) благодаря улучшению структуры производства.

Метод сопоставления валовых показателей предусматривает сравнительную оценку затрат и результата при различных значениях объема производства (см. табл. 2.).

Приведенные в табл. 2. расчеты показывают, что данное предприятие получит наибольшую прибыль 132 тыс. руб. при объеме производства 9 тыс. ед. продукции. Динамика прибыли показывает, что до 4 тыс. ед. производство абсолютно убыточно, а после 9 тыс. ед. прибыль начинает сокращаться. Таким образом, становится очевидным, что экономические границы хозяйственной деятельности предприятия заключены в интервале 4 — 9 тыс. единиц продукции.

Метод сопоставления предельных величин предусматривает использование таких показателей как предельный доход MR, средние общие издержки АС, средние переменные издержки AVC и предельные издержки МС. Современная экономическая наука использует в этом методе правило оптимизации, заключающееся в том, что оптимальные объемы выпуска достигаются только тогда, когда предельный доход равен предельным издержкам MR = MC. Происходит это потому, что на начальном этапе производства, когда объем выпуска небольшой предельный доход, как правило, превышает предельные издержки. Это говорит о том, что с каждой проданной единицы товара предприниматель имеет дополнительную прибыль. Естественно он старается увеличить выпуск в целях повышения массы прибыли. Однако, с ростом объёма производства увеличиваются и издержки, так что на определённом этапе предельные издержки превысят предельный доход.

Тогда предприниматель, с каждой дополнительно выпущенной единицы товара будет иметь убыток. Естественно предположить, что между этими двумя крайними случаями лежит такая точка, где MR = MC. Здесь затраты на производство дополнительно выпущенной продукции равны выручке, получаемой от ее продажи. Отсюда становится очевидным, что предприятие будет максимизировать прибыль или минимизировать убытки ориентируясь именно на эту точку, производя там, где предельный доход равен предельным издержкам. Сидоров В. А. Общая экономическая теория: учебное пособие. — Краснодар.: Изд — во КГАУ, 1999. — с.461

Следует учесть, что предприятие работает как на конкурентных, так и на неконкурентных рынках. Поэтому оптимизируя положение предприятия необходимо ориентироваться на общие положения. Рассмотрим метод сопоставления предельных величин на примере предприятия монополиста с помощью рис. 14.

Таблица 2 — Метод сопоставления валовых показателей

Объем производства Q, тыс. ед. | Цена Р, руб. | Валовая выручка TR, тыс. руб. | Валовые издержки TC, тыс. руб. | Прибыль Рf, тыс. руб. | |

— 120 | |||||

— 90 | |||||

— 56 | |||||

— 19 | |||||

Рис. 14. показывает, что производство эффективно до тех пор, пока кривая предельного дохода располагается выше кривой предельных издержек, то есть примерно до точки 6,5 тыс. ед. В этой точке значения предельного дохода и предельных издержек совпадают, что свидетельствует о максимальном значении прибыли. Оптимальная цена реализации при данном объеме выпуска будет составлять 18 руб. Она исчисляется как величина, находящаяся на кривой спроса D, строго перпендикулярно точке равенства MR=MC и показана на графике пунктирной линией. Та же ситуация, но в условиях совершенной конкуренции будет выглядеть следующим образом (рис.15).

Ситуация в условиях совершенной конкуренции такова, что рынок насыщен большим количеством мелких товаропроизводителей из — за чего каждый из них в отдельности не в состоянии оказать никакого влияния на формирование рыночной цены.

Рис. 14. Метод сопоставления предельных величин: случай несовершенной конкуренции Поэтому предпринимателям остается только определять количество товаров, которое они могут поставить на рынок по сложившейся рыночной цене. В нашем случае она равна 10 руб. А предельный доход равен предельным издержкам при производстве 8 тыс. ед. продукции. Стало быть, данный объем будет наиболее предпочтительным для предприятия по сравнению с другими вариантами. На это указывает и величина валовой прибыли.

Поскольку эффективность хозяйственной деятельности предприятия зависит не только от величины предельных издержек, но и размеров других затрат предприятия, а также цен, складывающихся на рынке, то проблема оптимизации выпуска может быть решена сравнением этих величин.

Покажем это на примере (см. рис. 16), взяв в качестве отправного положения условия функционирования предприятия на рынке совершенной конкуренции (см. рис. 15).

Воспользовавшись правилом оптимизации MR=MC попытаемся определить наилучший объем выпуска предприятия при разном уровне рыночных цен. Если цены на рынке будут достаточно низки, например, всего 5 руб. за ед. товара, тогда, в нашем случае, предприятие будет выпускать 5,9 тыс.

Рис. 15. Метод сопоставления предельных величин: случай совершенной конкуренции

ед. продукции (точка, а на рис. 16). При этом цена будет покрывать только переменные издержки, так, что предприятие будет поставлено перед выбором: осуществлять ему производственную деятельность или нет. Поскольку в любом случае его постоянные издержки окажутся не возмещенными. На графике легко убедиться, что если предприятие будет выпускать либо больше, либо меньше указанного объема, получаемый доход будет не в состоянии покрыть даже переменные издержки. Поэтому, если руководство предприятия принимает решение о продолжении производства не смотря на сложившуюся ситуацию, ему не остается выбора, кроме как производить 5,9 тыс. ед. продукции.

В случае повышения рыночных цен до уровня 10 руб./ед. предприятие, безусловно, увеличит объем производства с 5,9 до 6,5 тыс. ед., поскольку это даст ему дополнительные ресурсы для погашения части постоянных издержек. Снова можно убедится, что любое отклонение в лево или вправо приносит предприятию более худший результат. То есть в точке в предприятие будем минимизировать убытки, предпочитая объем выпуска, дающий ему наилучший из возможных результат.

Повышение рыночных цен до 15 руб./ед. создаст ситуацию при которой предприятие будет иметь возможность возвратить в полном объеме

Рис. 16. Оптимизация результатов хозяйственной деятельности предприятия при разном уровне рыночных цен авансированный капитал, если увеличит выпуск до 7 тыс. ед. (точка с на рис. 16). Здесь предприятие просто возмещает свои издержки, так как цена равна АС. Таким образом, создается ситуация нулевой прибыли.

Наконец, повышение цен до уровня 20 руб./ед. приведет к максимизации прибыли, если предприятие будет выпускать 7,5 тыс. ед. продукции.

Сведя полученный результат воедино получим описание условий оптимизации объема выпуска любого предприятия, работающего в рыночной среде (см. табл. 3). Сидоров В. А. Общая экономическая теория: учебное пособие. — Краснодар.: Изд — во КГАУ, 1999. — с.464

Таблица 3 — Параметры оптимизации хозяйственной деятельности предприятия в различных ценовых условиях

Рыночная ситуация | Условия оптимизации выпуска | |

1. Максимизация прибыли | MR=MC; P >AC | |

2. Нулевая прибыль | MR=MC; P = AVC | |

3. Минимизация убытков | MR=MC; AC > P< AVC | |

4. Принятие решения о продолжении производственной деятельности | MR=MC; P=AVC | |

5. Закрытие предприятия | MR=MC; P < AVC | |

2.3. Ценообразование на факторы производства и размер издержек Как известно, спрос на конечные товары и услуги предъявляют домашние хозяйства, выступающие в роли покупателей. Предложение товаров и услуг создают фирмы, выступающие в роли продавцов.

Как формируется спрос на факторы производства, кто его предъявляет и чем он определяется?

Отличительной чертой рынков факторов производства является тот факт, что в роли покупателей здесь выступают фирмы, а продавцами являются домашние хозяйства, или, другими словами, субъекты спроса — фирмы, а субъекты предложения — домашние хозяйства.

В основе потребительского спроса, как известно, лежит функция полезности. В основе же спроса на факторы производства лежит доход, который фирма стремится получить, производя с помощью этих факторов различные товары и услуги. Это означает, что фирма предъявляет спрос на ресурсы лишь постольку, поскольку потребитель нуждается в товарах, произведённых с помощью этих ресурсов, а не наоборот. Например, обувные фабрики предъявляют спрос на кожу и услуги труда обувщиков потому, что потребители предъявляют спрос на кожаную обувь. Таким образом, в экономической теории спрос на факторы производства принято называть производным спросом. Это — первое и весьма существенное отличие спроса на рынках факторов производства от спроса на рынках конечных товаров и услуг.

Выше говорилось о том, что производственный процесс представляет собой процесс взаимодействия различных факторов производства. Невозможно организовать процесс производства, имея, например, капитал, но, не имея рабочей силы и наоборот, т. е. ни один фактор в отдельности не может произвести продукт. Отсюда вытекает, что спрос на факторы производства является взаимозависимым. Это — второе существенное отличие спроса на рынках факторов от спроса на рынках конечных товаров и услуг. Фирма, предъявляя спрос на факторы, сталкивается с необходимостью решения следующих задач:

— оптимального сочетания факторов производства;

— минимизации издержек при каждом заданном объёме производства;

— определение объёма производства, максимизирующего величину

прибыли.

Рассмотрим более подробно, каким образом решаются названные три задачи.

Что лежит в основе спроса фирмы на факторы производства и чем определяются его границы? На первый взгляд, ответ кажется очевидным — цены на ресурсы. Однако производный характер спроса на факторы со стороны фирмы предопределяет его зависимость также и от производительности факторов, и от уровня цен на продукцию, производимую с помощью этих факторов.

Производительность переменного фактора может измеряться не только в физических, но и в денежных единицах. Стоимостным показателем производительности фактора является предельный продукт фактора в денежном выражении, или предельный доход от продукта используемого фактора.

Предельный продукт фактора в денежном выражении (MRPL) — это произведение предельного физического продукта переменного фактора (L) и предельного дохода, полученного от продажи одной дополнительной единицы продукции: Под общей редакцией проф. Чепурина М. Н., проф. Киселёвой Е. А. Курс экономической теории: учебник — 5-е исправленное, дополненное и переработанное издание. — Киров: АСА, 2005. — с.234

MRPL = MPL * MRQ (11)

где MRPL — предельный продукт фактора L в денежном выражении;

MPL — предельный продукт фактора L в физическом выражении;

MRQ — предельный доход от продажи дополнительной единицы продукции.

Таким образом, предельный продукт фактора в денежном выражении показывает прирост общего дохода в результате использования еще одной (дополнительной) единицы переменного фактора L при неизменном количестве всех остальных факторов.

В условиях совершенной конкуренции, когда фирмы являются «ценополучателями», предельный продукт фактора L в денежном выражении — это произведение предельного продукта фактора L в физическом выражении и цены единицы выпускаемой продукции:

MRPL = MPL * P (12)

где Р — цена единицы выпускаемой продукции. (напомним, что в условиях совершенной конкуренции Р = МR).

Как известно, в условиях несовершенной конкуренции предельный доход от продажи дополнительной единицы продукции будет меньше, чем ее цена. Это означает, что, при прочих равных условиях, предельный продукт фактора в денежном выражении у фирмы — совершенного конкурента будет больше, чем у чистого монополиста.

Рассмотрим ситуацию на примере фирмы, производящей кожаную обувь и реализующей её на конкурентном рынке. Допустим, что количество единиц капитала, используемого фирмой есть величина постоянная, а количество нанимаемых рабочих — величина переменная. Предположим, что очередной нанятый рабочий производит за день три пары обуви, которые могут быть проданы по рыночной цене (Р), равной 100 руб. за пару. В этом случае предельный продукт труда в денежной форме составит 300 руб.:

MRPL = 3*100= 300 руб.

Данные о предельном продукте труда на обувной фабрике содержатся в таблице 4.

Для того чтобы определить, какое количество рабочих следует нанять фирме, необходимо знать цену этого ресурса и сравнить, на сколько увеличится доход и издержки фирмы от использования одной дополнительной единицы ресурса. Затраты фирмы на приобретение каждой дополнительной единицы фактора принято называть предельными издержками ресурса (MRC). Если фирма покупает ресурсы на чисто конкурентных рынках, то предельные издержки на их приобретение будут равны их ценам. В нашем примере MRC равны дневной ставке заработной платы. Допустим, что дневная ставка заработной платы рабочего составляет 300 руб. Какое же количество рабочих следует нанять фирме? Вернёмся к данным таблицы 4. Очевидно, что фирма наймёт четырёх рабочих. Нанять пятого рабочего невыгодно: предельный продукт в денежной форме составляет 200 руб., а предельные издержки, связанные с наймом пятого рабочего — 300 руб. Если фирма наймёт трёх человек, то мы обнаружим, что предельный продукт в денежной форме третьего рабочего равен 400 руб., а его заработная плата — 300 руб. Использование третьего рабочего даст фирме прирост объёма прибыли, равный 100 руб. Следовательно, для увеличения прибыли ей следует нанять четвёртого рабочего: предельный продукт в денежной форме четвёртого рабочего, равный 300 руб., в точности соответствует величине заработной платы.

Таблица 4 — Предельный продукт труда в денежной форме

Количество рабочих | Общий продукт труда в физ. ед. (Q) | Предельный продукт труда в физ. ед. (MPL) | Предельный продукт труда в ден. ед. (MPL * P) | |

Мы можем сформулировать правило максимизации прибыли для фирмы, предъявляющей спрос на один переменный фактор: фирма, максимизирующая прибыль, должна использовать такое количество переменного фактора, при котором его предельный продукт в денежной форме будет равен его предельным издержкам. Это правило может быть записано в виде следующей формулы:

MRPL = MRCL (13)

Для условий совершенной конкуренции правило примет следующий вид:

MRPL = w, так как MRCL = w (14)

Если предельный продукт фактора в денежной форме превышает предельные издержки на его приобретение, то фирме, с целью максимизации прибыли, следует увеличить количество используемого переменного фактора. И наоборот, если предельные издержки на приобретение фактора больше, чем его предельный продукт в денежной форме, для максимизации прибыли фирме следует уменьшить количество данного фактора. И только тогда, когда достигается равенство предельного фактора в денежной форме и его предельных издержек, фирма находится в состоянии равновесия, т. е. получает максимальную прибыль.

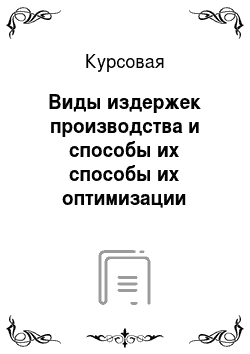

Рассмотрим ситуацию равновесия фирмы, предъявляющей спрос на один переменный фактор, например, труд, при условии, что и товарный рынок, и рынок труда являются чисто конкурентными, т. е. фирма и на том, и на другом рынках является «ценополучателем». Графически данная ситуация изображена на рис. 17.

Рис. 17. Ситуация равновесия фирмы на чисто конкурентном рынке переменного фактора (труда) Кривая спроса фирмы на один переменный фактор (D) совпадает с кривой его предельного продукта в денежной форме (MRPL), так как любая точка на данной кривой показывает число занятых, используемых фирмой при каждом заданном уровне ставки заработной платы (W). Отрицательный наклон кривой MRPL связан с действием закона убывающей предельной производительности фактора, а её расположение определяется уровнем предельной производительности фактора (MPL) и ценой произведённого продукта (Р). Точка Е — это точка равновесия фирмы на рынке фактора, так как именно здесь MRPL = WE. Это означает, что при заданном рынком уровне заработной платы (WE), фирме следует нанять число рабочих, равное LE. График показывает, что если MRPL > WE, то фирме следует увеличить число используемых рабочих, а если MRPL < WE — сократить их численность. И только, когда MRPL = WE, фирма, предъявляющая спрос на один переменный фактор, обеспечит оптимальный уровень занятости на своём предприятии.

Фирма, осуществляющая свою деятельность с использованием двух переменных частично взаимозаменяемых факторов, сталкивается с проблемой оптимального выбора комбинации ресурсов при каждом заданном объёме выпуска продукции. Очевидно, что фирма, максимизирующая прибыль, будет стремиться выбрать такое сочетание ресурсов, которое окажется самым дешёвым. Таким образом, задача сводится к тому, чтобы минимизировать издержки фирмы для каждого заданного объёма производства.

Отношения предельных продуктов факторов к ценам последних должны быть равны между собой:

MPL/PL = MPK/PK (15)

С помощью уравнения (15) мы можем сформулировать правило минимизации издержек для каждого заданного объёма выпуска продукции: оптимальное сочетание факторов, используемых в процессе производства, достигается тогда, когда последний затраченный рубль на покупку каждого фактора даёт одинаковый прирост общего выпуска продукции. С точки зрения рационального экономического поведения, это означает, что относительно более дорогой фактор производства замещается относительно более дешёвым. Так, если MPL/PL > MPK/PK, то фирма минимизирует свои издержки путём замены капитала трудом. В ходе этой замены предельный продукт труда будет уменьшаться, а предельный продукт капитала расти. Замена будет осуществляться до тех пор, пока не будет достигнуто равенство взвешенных по соответствующим ценам предельных продуктов факторов. И наоборот, если MPL/PL < MPK/PK, то фирме следует замещать труд капиталом для достижения равенства (15).

Однако минимизация издержек при заданном объёме производства не означает, что данный объём обеспечивает фирме максимальную прибыль. Минимизация издержек есть обязательное, но недостаточное условие для максимизации прибыли. Разница между минимизацией издержек и максимизацией прибыли заключается в следующем: при достижении оптимальной комбинации факторов для любого объёма выпуска во внимание принимаются цены факторов и их предельная производительность. При формулировке условий максимизации прибыли необходимо учитывать и такую величину, как предельный продукт фактора в денежном выражении, отражающий спрос на продукцию, производимую с помощью этих факторов. Это связано с производным характером спроса на факторы.

Как же можно определить объём производства, при котором фирма максимизирует свою прибыль? Для ответа на поставленный вопрос необходимо воспользоваться правилом использования ресурсов. Применительно к условиям совершенной конкуренции это правило формулируется следующим образом: максимизация прибыли достигается тогда, когда предельный продукт переменного фактора в денежной форме равен его цене. Если фирма использует два переменных фактора, то максимизация прибыли будет обеспечена при таком объёме производства, когда

MRPL = PL, а MRPK = PK, т. е.

MRPL / PL = MRPK / PK = 1 (16)

Соблюдение этого условия означает, что фирма функционирует эффективно, т. е. обеспечивается оптимальная комбинация факторов, минимизирующая издержки производства, при единственно возможном объёме выпуска, максимизирующем прибыль.

3. НАПРАВЛЕНИЯ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА Для оценки уровня эффективности работы прибыль сопоставляется с затратами или с используемыми ресурсами. Это соизмерение характеризует рентабельность. Рентабельность — это относительный показатель, характеризующий уровень доходности бизнеса. Чуев И. Н., Чечевицына Л. Н. Микроэкономика: экзаменационные вопоросы и ответы. — М.:Изд — во торговая корпорация Дамков и Ко, 2002 г. — с.182

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.).

Формула рентабельности:

(17)

где — прибыль;

ТС — валовые издержки.

Допустим, прибыль фирмы составила за месяц 100 тыс. рублей, затраты на производство товаров — 5 000 тыс. руб. Тогда норма рентабельности будет равна С каждого израсходованного рубля фирма получит 2 копейки прибыли.

Рентабельность бывает разной: она может обеспечить высокую конкурентоспособность или привести к прозябанию. Следовательно, рентабельность предполагает постоянное соизмерение прибыли и издержек. Она служит критерием для принятия решений. Ожидаемая рентабельность отражает способность вложенного в дело капитала обеспечить в перспективе достаточный доход.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность оборота;

3) показатели, характеризующие доходность капитала и его частей.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия.