Возможность выборочности проводимых досмотров предусмотрена п. 11 Правил осуществления государственного ветеринарного надзора в пунктах пропуска через Государственную границу РФ, утвержденных Постановлением Правительства РФ № 501 от 29.

06.2011г. «Об утверждении Правил осуществления государственного ветеринарного надзора в пунктах пропуска через государственную границу РФ», при условии применения автоматизированной информационной системы. На сегодняшний день такая информационная система отсутствует. Поэтому осуществление сопутствующих форм пограничного контроля также осложнено для сотрудников таможенных постов. Исходя из этого, можно выделить следующие мероприятия, которые необходимо реализовать в структурных подразделениях Красноярской таможни и других таможен страны:

1. Осуществлять ежедневный мониторинг сроков выпуска товаров.

2. На постоянной основе реализовывать контроль обоснованности продления сроков выпуска товаров как функциональными подразделениями, так и таможенными постами.

3. Проводить занятия в рамках профессиональной учебы в части, касающейся соблюдения сроков выпуска товаров.

4.Внедрить четкую диспетчеризацию таможенных операций, связанных с таможенным декларированием.

5.Активать работу по формированию «зеленого сектора».

В свете озвученных проблем серьезной задачей становится подбор кадров на руководящие должности, т.к. улучшение организаторской и управленческой работы и, естественно, личный пример руководителей определяет во многом состояние дел в любой организации. Ведь как работает руководитель, так идут за ним и подчиненные. В условиях недостаточного финансирования только напряженной работой, заботой о людях в сочетании с требовательностью к ним можно добиться желаемых результатов.

Обязательным условием изменений в законодательстве «должны также стать меры по совершенствованию механизма принятия решений во внешнеэкономической сфере, призванные обеспечить координацию между ветвями и уровнями власти по выработке стратегических решений и их реализации, созданию системы управления рисками, которые могут возникнуть в ходе трансформации зонального механизма. Необходимо расширить практику участия предпринимательского сообщества в выработке решений по корректировке механизма реформированию системы регулирования ВЭД».

Также необходимо отметить, что должна быть завершена система формирования «единого окна» оформления и контроля товаров и транспортных средств. На данный момент подобные системы не до конца внедрены на национальном уровне, об уровне союзном, пока речь идет только в планах. Программа разработана, однако ее внедрение осуществляется слишком медленными темпами. Сразу стоит оговориться, что внедрение системы «единого окна» подразумевает не только выгоду в области государственного регулирования, но и во взаимоотношениях между контрагентами в рамках внешнеторгового договора. Исходя из того, что система «единого окна» направлена, как на развитие государственного контрольного сектора, так и на развитие взаимоотношений в торговой среде, эффективность ее применения рассмотрим в двух аспектах.

Начнем с эффективности применения данной системы для бизнеса. Если говорить в целом то главным достоинством применения системы «единого окна» для участника внешнеторговой деятельности, является тот факт что всю необходимую для контролирующих органов необходимо предоставлять единовременно по всем проводимым экспортно-импортным операциям. Это означает, что к данным предоставленным в таком формате будут иметь доступ и таможенные органы, и налоговые органы, и правоохранительные органы, выбирая для своих целей необходимую информацию из представленного массива. Помимо этого, стоит отметить и другие результаты применения данной системы, с точки зрения бизнес-сообщества:

1.Сокращение затрат на транспортные расходы — за счет такого способа взаимодействия с государственными органами происходит снижение временных издержек на поставку товара, поскольку выдача разрешений на перемещение товара происходит в разы быстрее существующего порядка.

2.Сокращение времени «таможенной очистки» товара, поскольку единожды предоставляется массив информации для всех контролирующих органов происходит снижение времени для принятия решения о «выпуске» товара, что также приводит и к снижению денежных затрат.

3.Упрощение выполнения таможенных процедур, а также сокращение количества документов, необходимых для помещения товара под таможенную процедуру. Происходит это за счет применения механизмов электронной подачи сведений и предварительного информирования государственных органов о перемещении товара. Таким образом, таможенный контроль перемещается на предварительный этап, что снижает издержки (например, за счет снижения сроков временного хранения).

4.Применение данной системы также позволяет снизить количество транспортных средств представляемых для физического контроля.

5.Если система «единого окна» будет содержать актуальную информацию о применяемых запретах и ограничениях, ставках таможенных сборов и пошлин, это позволит снизить участникам ВЭД количество ошибок в соответствующих сферах, а значит, ускорить процесс таможенного оформления.

Теперь обратимся к оценке эффективности применения системы «единого окна» для таможенных и иных государственных органов. Эффективность применения системы можно разделить на два блока — экономическая эффективность и эффективность государственного управления. Итак, рассмотрим направления экономической эффективности. К ним относятся:

сокращение трудоемкости и времени совершения таможенных операций;

оптимизация численности персонала в пунктах пропуска (сокращение затрат на содержание трудовых ресурсов);

увеличение пропускной способности (грузопотока) в пунктах пропуска;

сокращение времени на обработку документов;

сокращение времени на утонение сведений за счет обращений Информационных систем других федеральных органов исполнительной власти.

К мерам эффективности государственного управления при использовании «единого окна» можно отнести:

1. Упрощение процедур взаимодействия государств в рамках функционирования Таможенного союза.

2. Повышение ответственности при принятии решения в отношении перемещаемого товара.

3.Исключение дублирования запросов на предоставления сведений, что оптимизирует работу по контролю за перемещаемыми товарами, в том числе за счет снижения административной «волокиты».

4. Повышение точности и достоверности получаемых статистических данных.

5.Общее снижение материальных затрат на осуществление контрольных функций.

В целом, необходимо отметить, что внедрение подобной системы, даст толчок для развития внешней торговли в целом. Объясняется это тем фактом, что при использовании системы «единого окна» положительные эффекты получают все участники процесса, получая как снижение материальных затрат, так и временных затрат на перемещение товаров через таможенную границу. Необходимость применения данной технологии оправдана множественным положительным опытом зарубежных стран, а также пристальным вниманием к технологии со стороны международных организаций. Помимо развития внешней торговли, с большей эффективностью будет осуществляться таможенный контроль, а значит, с меньшей степенью вероятности на территорию Таможенного союза будут попадать товары, перемещаемые незаконно, или с нарушением таможенного и иного таможенного и российского законодательства.

Совершенствование нетарифного регулирования внешнеторговой деятельности Российской Федерации предполагает его гармонизацию с нормами и правилами Всемирной торговой организации, изменение и дополнение законодательной базы с целью упрощения порядка лицензирования и процедуры выдачи лицензий, а также создания необходимых правовых условий для реализации Российскими предпринимателями прав и возможностей по продвижению Российских товаров на мировой рынок. На случай установления торговыми партнерами России дискриминационных ограничений в отношении экспорта Российских товаров в действующее законодательство вносятся изменения и дополнения, предусматривающие принятие ответных мер. Все это позволит в перспективе получить для Российских участников внешнеэкономической деятельности и участников других стран — членов ТС и ЕЭП на мировых рынках более справедливые и недискриминационные условия, будет содействовать развитию экспортных возможностей России и улучшению структуры ее экспорта.

Безусловно, таможенное сотрудничество, в особенности международное, имеет большое значение для развития таможенной системы государства. Обособлено бороться с таможенными правонарушениями практически невозможно, необходимо взаимодействовать с другими странами и международными организациями. При взаимодействии происходит не только обмен информацией, но и опытом применения тех или иных мер контроля, процедур оформления и др. инструментов регулирования внешней торговли. Технологии таможенного сотрудничества должны постоянно совершенствоваться, развиваться.

Среди основных направлений развития таможенного сотрудничества можно выделить следующие:

Совершенствование таможенного законодательства ЕАЭС. В целях единообразного применения таможенного законодательства ЕАЭС планируется проведение мониторинга исполнения международных договоров государств — членов ЕАЭС, регулирующих таможенные правоотношения в ЕАЭС;

Совершенствование таможенного администрирования путем утверждения и практической реализации Основных направлений совершенствования таможенного администрирования в ЕАЭС. Переход на полностью электронное декларирование позволит в полной мере перенести основной этап таможенного контроля с текущего (до выпуска товаров) на последующий (путем проведения таможенной проверки). Причем произойти это должно во всех странах ЕАЭС;

Основное развитие будет идти по пути отмены международных договоров не соответствующих нормам ЕАЭС. Другое направление развития в данной области — включение наднациональных норм регулирующих ответственность за таможенные правонарушения, в том числе в области технического регулирования внешней торговли.

Совершенствование таможенной инфраструктуры и таможенных информационных технологий. Главное направление развития в данной области можно считать совершенствование применяемых информационных технологий;

Развитие международного сотрудничества в сфере таможенного регулирования.

Также остановимся на технических мерах регулирования внешней торговли на уровне ЕАЭС. Анализируя процесс подготовки технических регламентов можно констатировать, что в их разработке не учтены интересы бизнес сообщества. Одной из главных задач в данной сфере должно стать привлечение бизнеса, отраслевых экспертов к реформе технического регулирования, что позволит добиться существенного сокращения расходов бизнеса на преодоление административных и технических барьеров, обеспечит разработку качественной, отвечающей интересам развития национальной экономики системы технического регулирования. Рассмотрим меры по минимизации недостатков инструментов технического регулирования в анализируемых областях:

Сертификация продукции.

Основная работа в данном направлении должна осуществляться в области гармонизации отечественных правил с международными. Должно происходить это в рамках участия России во Всемирной торговой организации. Также фактором, влияющим на данный процесс, является введение в Европейском союзе обязательного подтверждения продукции. Поэтому для обеспечения выхода отечественных производителей на данный рынок необходимо унифицировать существующие в России правила с Соглашением по техническим барьерам Всемирной торговой организации. Важным направлением должно стать введение единых требований особенно важно для тех органов сертификации, которые работают по нескольким системам сертификации однородной продукции. В данном направлении уже сделаны первые шаги, были введены схемы, предусматривающие применение декларации о соответствии, которая полностью соответствует европейским требованиям. Главное, чтобы работа в данном направлении не останавливалась.

Также перспективным направлением может стать осуществление сертификации продукции на этапе проектирования, т. е. внедрить систему сертификации промышленных образцов. Применение подобного механизма позволит выбирать заявителю более удобную и менее затратную схему сертификации собственной продукции. Также важным направлением развития сертификации продукции является приближение сертификации импортируемой продукции к местонахождению изготовителей и поставщиков. Это позволит разгрузить таможенные органы от работ по организации сертификации и снизить число нарушений правил сертификации, возникающих при большом скоплении импортируемой продукции на таможне.

Требования, устанавливаемые санитарно-ветеринарными и здравоохранительными органами (Фитосанитарный Сертификат, Ветеринарный Сертификат).

Безусловно, одним из основных направлений развития деятельности в данном направлении является унификация применяемых правил с международными, в частности, с Соглашением по применению санитарных и фитосанитарных мер Всемирной торговой организации. Помимо этого, развитие должно осуществляться в следующих направлениях:

Санитарные меры — совершенствование правовой базы в части установления требований к процессам производства, хранения, перевозки, реализации и утилизации потенциально опасной продукции, установлению сроков годности; осуществления санитарно-эпидемиологического надзора (контроля) за ввозом и обращением продукции; предотвращения завоза и распространения инфекционных и массовых неинфекционных болезней.

Ветеринарные меры — внедрение единой информационной системы для оперативного взаимодействия в данной области на основе системы «единого окна»; организация совместных проверок объектов, подлежащих ветеринарному контролю (предприятий), на соответствие требованиям безопасности в сфере ветеринарии на уровне стран-членов ЕАЭС; повышение эффективности национальных систем управления в области ветеринарии на основе международного опыта.

Фитосанитарные меры — совершенствование контрольных мероприятий за соблюдением правил и мероприятий по карантину растений при производстве, заготовке, транспортировке, хранении, переработке, реализации, использовании, уничтожении или утилизацией под карантинной продукции; необходимо сформировать Единый перечень карантинных объектов (карантинных вредных организмов) ЕАЭС и Единые карантинные фитосанитарные требования к под карантинной продукции (в настоящее время существует проект Перечня, однако, его необходимо унифицировать с Перечнями других государств).

В целом, стоит отметить, что совершенствование мер технического регулирования осуществляется на постоянной основе. Идет процесс совершенствования деятельности таможенных и других контролирующих органов. Можно выделить несколько общих направлений развития деятельности государственных органов в области технического регулирования. К таким направлениям относятся — развитие международного сотрудничества таможенных администраций для развития предварительного контроля в отношении перемещаемых товаров. Во-вторых, совершенствование деятельности должно происходить на уровне унификации установленных правил на уровне ЕАЭС. В-третьих, совершенствование должно осуществляться и в смежных с таможенной областях, также в рамках внутригосударственного взаимодействия. Разрешение названных проблем, возникающих в процессе правоприменительной деятельности таможенных органов будет способствовать эффективному взаимодействию таможенных органов и участников внешней торговли.

Большую роль в совершенствовании государственного регулирования внешней торговли с точки зрения деятельности таможенных органов занимает развитие их правоохранительной деятельности. В процессе контроля товародвижения контрольные мероприятия осуществляются большим количеством государственных организаций, однако таможенные органы одни из первых применяют в отношении товаров и транспортных средств различные меры таможенного контроля. Также при совершении таможенных операций происходит детальное изучение реализуемой внешнеторговой сделки, особенности перемещения, стоимость товара и т. д. На данном этапе с большей вероятностью возможно определить какие-либо совершенные нарушения, а также выявить возможность совершения таких нарушений.

Помимо этого, таможенные органы занимаются выявление достаточно специфических преступлений и правонарушений, а значит, в штате службы есть сотрудники, специализирующиеся на определенной области, а также за достаточно долгую историю выявления нарушений наработан огромный опыт. Таможенные органы занимаются выявлением широкого спектра административных правонарушений и уголовных преступлений. При этом многие сотрудники подразделений, ориентирующихся на правоохранительной деятельности, помимо юридического, имеют какое-либо специальное образование. Взаимодействие в данной сфере с зарубежными таможенными органами позволяет проводить предварительный анализ возможных нарушений, а значит более оперативно выявлять нарушения в области таможенного законодательства. Безусловно, данная работа проводится на взаимной основе.

Основной этап борьбы с нарушениями это непосредственно совершение таможенных операций после пересечения товаром границы, т. е. осуществление текущего таможенного контроля, в ходе которого происходит выявление нарушений (например, незаконного перемещения или нарушения правил интеллектуальной собственности и т. п.). Важную роль в данном случае играют применяемые технические средства таможенного контроля, компетентность сотрудников, а также применение системы управления рисками. При том, что правоохранительная деятельность таможенных органов достаточно эффективна, существуют направления, которые необходимо развивать:

1.Международное сотрудничество в правоохранительной сфере, особенно на уровне ЕАЭС, поскольку идет формирование «единого государства», проводится единая торговая политики, необходимо унифицировать и правоохранительную сферу, чтобы исключить возможные нарушения.

2.Формирование единой информационной базы данных с другими правоохранительными органами, создание такого инструмента позволит ускорить проведение оперативных мероприятий.

3.Борьбу с проявлениями коррупции. В данном направлении многое делается, необходимо сосредоточить внимание на ротации кадров, а также на качестве подбора новых сотрудников.

В целом развитие правоохранительной деятельности таможенных органов должно способствовать развитию уровня таможенного регулирования товародвижения в целом, и способствовать развитию экономических процессов в стране.

Выводы:

Развитие внешней торговли стран — участников ЕАЭС основывается на взаимодействии многих органов государственной власти. Также существуют различные факторы, которые оказывают влияние на данные процессы — внешние (экономическая и политическая ситуация в мире) и внутренние (региональные конфликты, низкий уровень оснащенности производственными мощностями и т. д.).

В развитии взаимной торговле стран — членов ТС и ЕЭП, несмотря на наличие негативных факторов, можно выделить положительные тенденции развития. Благоприятствует этому неприменение мер тарифного и нетарифного регулирования во взаимной торговле, за исключением ограниченных случаев применения нетарифного инструментария.

В рамках внешней торговли стран-участников ЕАЭС применяются меры тарифного и нетарифного регулирования, установленные на «союзном» и национальном уровнях.

В общем объеме внешней торговли стран — членов ЕАЭС основной объем экспорта и импорта товаров приходится на долю Российской Федерации.

Говоря о мерах по совершенствованию применяемых мер тарифного и нетарифного инструментария важно учитывать тот факт, что ЕАЭС находится в стадии развития, что позволяет оперативно определять «уязвимые» места и вводить меры по их исправлению и развитию.

Основными направлениями развития ТС и ЕАЭС можно считать — повышение устойчивости экономики государств — участников, развитие международного сотрудничества, информационных систем взаимодействия стран ЕАЭС.

Важное место в развитии мер нетарифного регулирования занимает развитие систем взаимодействия национальных таможенных органов с другими органами исполнительной власти, а также дальнейшее сближение законодательных актов ЕАЭС и международных плавил и стандартов.

ЗАКЛЮЧЕНИЕ

.

Рассмотрев вопросы применение мер тарифного и нетарифного регулирования внешней торговли в рамках функционирования Таможенного союза и Единого экономического пространства, а также Таможенного союза как интеграционного объединения можно сделать следующие выводы.

Во-первых, Таможенный союз ЕАЭС — форма торгово-экономической интеграции Белоруссии, Казахстана и России, Армении, предусматривающая единую таможенную территорию, в пределах которой во взаимной торговле товарами не применяются таможенные пошлины и ограничения экономического характера, за исключением специальных защитных, антидемпинговых и компенсационных мер.

Во-вторых, формированию ЕАЭС предшествовало несколько этапов интеграции — формирование зоны свободной торговли, начало функционирования Таможенного союза, формирование Единого экономического пространства. Каждый из этапов имеет свои особенности и является основой для следующего этапа.

В — третьих, в целях регулирования внешней торговли страны — члены ЕАЭС применяют меры тарифного и нетарифного инструментария. Две эти категории инструментов имеют разные направления действия, однако, имеют одну цель — защиту экономики и стимулирование развития собственной экономики.

В-четвертых, меры тарифного регулирования основаны на применении ввозных и вывозных таможенных пошлин, а также тарифных льгот, квот и преференций. Меры нетарифного регулирования основаны на применении разрешительного порядка перемещения товаров — лицензирования, квотирования, экспортного субсидирования, эмбарго, мер технического регулирования и т. п.

В — пятых, развитие внешней торговли можно рассматривать в двух аспектах: развитие взаимной торговли и развитие внешней торговли с 3-ми странами. Каждая из представленных сторон развития предполагает наличие различных факторов на них влияющих. Развитие взаимной торговли основывается на сбалансированной работе не только таможенных органов, но и других государственных органов национальных экономик между собой. На развитие взаимной торговли оказывают влияние и внешней риски (общее снижение роста экономики в мире, различные политические и экономические кризисы), а также внутренние (региональный конфликт России и Украины, низкий уровень инвестиций и падение (а также износ) производственных мощностей. Важно отметить, что при взаимной торговле не применяются меры тарифного и нетарифного регулирования (за исключением особых случаев применение мер нетарифного регулирования).

В-шестых, внешняя торговля с 3-ми странами строится на применении мер тарифного и нетарифного регулирования, установленных на уровне Таможенного союза. Также возможно использование ограничительных мер и таможенных пошлин (в особенности вывозных) на уровне страны-члена ЕАЭС.

В-седьмых, развитие Таможенного союза стоится на стабилизации ЕАЭС, развитии и дальнейшей интеграции его применения, дальнейшего сближения экономик государств-участниц ТС. Такая стабилизация возможна только при условии взаимодействия и «открытости» стран, а также расширении информационных систем взаимодействия, и международного сотрудничества с 3-ми странами.

В-восьмых, развитие тарифных и нетарифных мер регулирования внешней торговли также должно идти по пути унификации применяемых мер внутри ЕАЭС и в соответствии с международными правилами и стандартами. Важно развивать и завершить «союзное» внедрение системы «единого окна».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

.

Источники опубликованные:

Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета Евразийского экономического сообщества на уровне глав государств от 27.

11.2009 № 17) (ред. от 16.

04.2010)// «Собрание законодательства РФ», 13.

12.2010, № 50, 6615.

Соглашение стран-членов Таможенного союза от 25 января 2008 года (в ред. от 25.

09.2013) «О едином таможенно-тарифном регулировании"// «Собрание законодательства РФ», 14.

06.2010, № 24, ст. 2935.

Договор от 26.

02.1999 года «О таможенном союзе и едином экономическом пространстве» (с изм. от 10.

10.2014) // «Собрание законодательства РФ», 15.

10.2001, N 42, ст. 3983.

Решение Коллегии Евразийской экономической комиссии от 25.

08.2014 № 144 «О перечне мероприятий по реализации основных ориентиров макроэкономической политики государств — членов Таможенного союза и Единого экономического пространства на 2014 — 2015 годы» [электронный ресурс] //.

http://www.eurasiancommission.org/ru/Pages/default.aspx, 28.

08.2014.

Решение Совета Евразийской экономической комиссии № 54 от 16.

07.2012г. «Об утверждении Единой товарной номенклатуры внешнеэкономической деятельности Таможенного союза и Единого таможенного тарифа Таможенного союза» [электронный ресурс] // Режим доступа: Официальный сайт Евразийской экономической комиссии.

http://www.tsouz.ru/ - 23.

07.2012.

Решение Комиссии Таможенного союза от 18.

06.2010 № 319 «О техническом регулировании в Таможенном союзе» [электронный ресурс] // Режим доступа: Официальный сайт Комиссии Таможенного союза.

http://www.tsouz.ru/ - 02.

07.2010.

Искакова З.Д., Кабашева Н. В., Есенова Г. Ж. «Об интеграционном объединении участников ЕАЭС: ожидания и механизмы реализации"/ Искакова З. Д., Кабашева Н. В., Есенова Г. Ж. // Международный журнал прикладных и фундаментальных исследований. — 2014. — № 10 — С. 86−88

Липин А. С, Полякова О. В. «Оценка интеграционных процессов в Едином экономическом пространстве на примере торговли товарами"/ Липин А. С, Полякова О. В. // Евразийская экономическая интеграция — 2014. — № 1 (22) — С.80−96.

Леонова О. В. Совершенствование системы технического регулирования во внешней торговле России/ /автореф. на на соискание степени кандитата экономических наук по специальности 08.

00.14.

Назаренко В. М. Таможенное обслуживание внешнеэкономической деятельности./ Назаренко В. М., Назаренко К. С. —. М.: Экзамен, 2011. — 512с.

Прокушев Е. Ф. Внешнеэкономическая деятельность. — М.: Юрайт, 2013. — 527с.

Самолаев Ю. Н. Организация таможенного дела в Российской Федерации: Учебное пособие. — М.: Альфа-М, 2012;352с.

Смитенко Б. М. Внешнеэкономическая деятельность./ Смитенко Б. М., Поспелов В. К, Карпова С. В — М.: Академия, 2011;303с.

Адреса ресурсов интернет:

Армения — экономические показатели-2014 [Электронный ресурс]// Режим доступа:

http://ru.tradingeconomics.com/armenia/indicators.

Бормотова Е. Г. Совершенствование механизма межведомственного взаимодействия в целях повышения эффективности реализации функций, осуществляемых таможенными органами/автореферат на соискание степени кандидата экономических наук по специальности 08.

00.05 [Электронный ресурс] // Режим доступа:

http://vak2.ed.gov.ru/idcUploadAutoref/renderFile/139 486.

История формирования Евразийского экономического сообщества [Электронный ресурс] // Режим доступа:

http://www.evrazes.com/about/history.

Годовой доклад «Об итогах и перспективах социально-экономического развития государств — членов ТС и ЕЭП и мерах, предпринимаемых государствами — членами ТС и ЕЭП в области макроэкономической политики», май 2014 г [Электронный ресурс]. // Режим доступа:

http://www.analitika.kz/images/Malika/014.pdf.

Годовой отчет Евразийской экономической комиссии «Единое экономическое пространство равных возможностей» [Электронный ресурс] // Режим доступа:

http://www.eurasiancommission.org/ru/Documents/report_2013.pdf.

Джерелейко И. С. Финансовые инструменты таможенно-тарифного регулирования внешнеэкономической деятельности особых экономических зон в России / автореферат на соискание ученой степени кандидата экономических наук по специальности 08.

00.10 [Электронный ресурс]// Режим доступа:

http://economy-lib.com/finansovye-instrumenty-tamozhenno-tarifnogo-regulirovaniya-vneshneekonomicheskoy-deyatelnosti-osobyh-ekonomicheskih-zon-v.

История формирования Евразийского экономического сообщества [Электронный ресурс] // Режим доступа:

http://www.evrazes.com/about/history.

ЕАБР оценил экономический эффект присоединения Армении к Таможенному союзу и ЕЭП [Электронный ресурс]// Режим доступа:

http://gtk.gov.by/ru/press-center/news/eabr-otsenil-ekonomicheskij-effekt-prisoedinenija-armenii-k-tamozhennomu-sojuzu-i-eep_i_5393.html, 15.

01.2015г.

Евразийская экономическая интеграция: цифры и факты [Электронный ресурс] // Режим доступа:

http://www.eurasiancommission.org/ru/Documents/broshura26_RUS_2014.pdf.

Евразийский экономический союз (ЕАЭС) [Электронный ресурс] // Режим доступа:

http://www.ereport.ru/articles/ecunions/eaeu.htm.

Меры защиты внутреннего рынка в Таможенном союзе [Электронный ресурс] // Режим доступа:

http://www.eurasiancommission.org/ru/act/trade/podm/mery/Pages/default.aspx.

Об итогах взаимной торговли товарами государств — членов Таможенного союза и Единого экономического пространства за 2013 год [Электронный ресурс]// Режим доступа:

http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/test-trade/analytics/archive/Documents/Analytics_I_201 312.pdf.

Об итогах внешней торговли товарами государств-членов ТС и ЕЭП за 2013 год/ Аналитические материалы от 25.

02.2014г. [Электронный ресурс] // Режим доступа:

http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/test-trade/analytics/archive/Documents/Analytics_E_201 312.pdf.

О развитии института уполномоченного экономического оператора [Электронный ресурс] // Режим доступа:

http://expertft.ru/2013/02/o-razvitii-instituta-upolnomochennogo-ekonomicheskogo-operatora/ от 04.

02.2013.

Статистические данные Федеральной таможенной службы РФ [Электронный ресурс] // Режим доступа: www.customs.ru.

Таможенный союз Евр

АзЭС [Электронный ресурс]// Режим доступа:

http://www.notum.info/tema/tamozhennyij-soyuz.

Хунис В. Я. Некоторые особенности правового регулирования таможенных процедур в Таможенном союзе Евразийский экономический журнал № 10 (53) 2012 г. [Электронный ресурс] // Режим доступа.

http://www.eurasialegal.info/index.php?catid=1:eurasianintegration&id=1596:

2012;11−15−04−57−12&Itemid=1&option=com_content&view=article.

Таможенный союз и перспективы интеграции [Электронный ресурс]// Режим доступа:

http://customsexpert.ru/articles/tamozhenniy-soyuz-i-perspe.htm.

Интегрированная информационная система внешней взаимной торговли Таможенного союза [Электронный ресурс]// Режим доступа:

http://www.brokert.ru/material/informacionnaya-sistema-tamozhennogo-soyuza.

Хунис В. Я. Некоторые особенности правового регулирования таможенных процедур в Таможенном союзе [Электронный ресурс] / Евразийский экономический журнал № 10 (53) 2012 г. // Режим доступа:

http://www.eurasialegal.info/index.php?catid=1:eurasianintegration&id=1596:

2012;11−15−04−57−12&Itemid=1&option=com_content&view=article.

Статья 1 Договора от 26.

02.1999 года «О таможенном союзе и едином экономическом пространстве"// ие законодательства РФ», 15.

10.2001, N 42, ст. 3983.

История формирования Евразийского экономического сообщества [Электронный ресурс] // Режим доступа:

http://www.evrazes.com/about/history.

Евразийская экономическая интеграция: цифры и факты [Электронный ресурс] // Режим доступа:

http://www.eurasiancommission.org/ru/Documents/broshura26_RUS_2014.pdf.

Статья 9 Договора от 26.

02.1999 года «О таможенном союзе и едином экономическом пространстве"// «Собрание законодательства РФ», 15.

10.2001, N 42, ст. 3983.

Договор от 26.

02.1999 г. «О Таможенном союзе и едином экономическом пространстве» (с изм. от 10.

10.2014) // «Собрание законодательства РФ», 15.

10.2001, N 42, ст. 3983,.

Евразийская экономическая интеграция: цифры и факты [Электронный ресурс] // Режим доступа:

http://www.eurasiancommission.org/ru/Documents/broshura26_RUS_2014.pdf.

Евразийская экономическая интеграция: цифры и факты [Электронный ресурс] // Режим доступа:

http://www.eurasiancommission.org/ru/Documents/broshura26_RUS_2014.pdf.

Евразийская экономическая интеграция: цифры и факты [Электронный ресурс] // Режим доступа:

http://www.eurasiancommission.org/ru/Documents/broshura26_RUS_2014.pdf.

Искакова З.Д., Кабашева Н. В., Есенова Г. Ж. «Об интеграционном объединении участников ЕАЭС: ожидания и механизмы реализации"/ Искакова З. Д., Кабашева Н. В., Есенова Г. Ж. // Международный журнал прикладных и фундаментальных исследований. — 2014. — № 10 — С. 86−88

Евразийский экономический союз (ЕАЭС) [Электронный ресурс] // Режим доступа:

http://www.ereport.ru/articles/ecunions/eaeu.htm и Армения — экономические показатели-2014 [Электронный ресурс]// Режим доступа:

http://ru.tradingeconomics.com/armenia/indicators.

ЕАБР оценил экономический эффект присоединения Армении к Таможенному союзу и ЕЭП [Электронный ресурс]// Режим доступа:

http://gtk.gov.by/ru/press-center/news/eabr-otsenil-ekonomicheskij-effekt-prisoedinenija-armenii-k-tamozhennomu-sojuzu-i-eep_i_5393.html, 15.

01.2015г.

Таможенный союз Евр

АзЭС [Электронный ресурс]// Режим доступа:

http://www.notum.info/tema/tamozhennyij-soyuz.

Назаренко В. М. Таможенное обслуживание внешнеэкономической деятельности./ Назаренко В. М., Назаренко К. С. —. М.: Экзамен, 2011. — 154с.

Назаренко В. М. Таможенное обслуживание внешнеэкономической деятельности./ Назаренко В. М., Назаренко К. С. —. М.: Экзамен, 2011. — 155с.

Самолаев Ю. Н. Организация таможенного дела в Российской Федерации: Учебное пособие. — М.: Альфа-М, 2012;108с.

Смитенко Б. М. Внешнеэкономическая деятельность./ Смитенко Б. М., Поспелов В. К, Карпова С. В — М.: Академия, 2011;86с.

Смитенко Б. М. Внешнеэкономическая деятельность./ Смитенко Б. М., Поспелов В. К, Карпова С. В — М.: Академия, 2011;88с.

Прокушев Е. Ф. Внешнеэкономическая деятельность. — М.: Юрайт, 2013 -224с.

Меры защиты внутреннего рынка в Таможенном союзе [Электронный ресурс] // Режим доступа:

http://www.eurasiancommission.org/ru/act/trade/podm/mery/Pages/default.aspx.

Таможенный союз Евр

АзЭС [Электронный ресурс]// Режим доступа:

http://www.notum.info/tema/tamozhennyij-soyuz.

Интегрированная информационная система внешней взаимной торговли Таможенного союза [Электронный ресурс] // Режим доступа:

http://www.brokert.ru/material/informacionnaya-sistema-tamozhennogo-soyuza.

Об итогах взаимной торговли товарами государств — членов Таможенного союза и Единого экономического пространства за 2013 год [Электронный ресурс]// Режим доступа:

http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/test-trade/analytics/archive/Documents/Analytics_I_201 312.pdf.

См там же.

См. там же.

Об итогах взаимной торговли товарами государств — членов Таможенного союза и Единого экономического пространства за 2013 год [Электронный ресурс]// Режим доступа:

http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/test-trade/analytics/archive/Documents/Analytics_I_201 312.pdf.

См там же.

Об итогах взаимной торговли товарами государств — членов Таможенного союза и Единого экономического пространства за 2013 год [Электронный ресурс]// Режим доступа:

http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/test-trade/analytics/archive/Documents/Analytics_I_201 312.pdf.

Липин А. С, Полякова О. В. «Оценка интеграционных процессов в Едином экономическом пространстве на примере торговли товарами"/ Липин А. С, Полякова О. В. // Евразийская экономическая интеграция — 2014. — № 1 (22) — С.80−96.

Годовой доклад «Об итогах и перспективах социально-экономического развития государств — членов ТС и ЕЭП и мерах, предпринимаемых государствами — членами ТС и ЕЭП в области макроэкономической политики», май 2014 г. [Электронный ресурс ]// Режим доступа:

http://www.analitika.kz/images/Malika/014.pdf.

О развитии института уполномоченного экономического оператора [Электронный ресурс]// Режим доступа:

http://expertft.ru/2013/02/o-razvitii-instituta-upolnomochennogo-ekonomicheskogo-operatora/ от 04.

02.2013.

Хунис В. Я. Некоторые особенности правового регулирования таможенных процедур в Таможенном союзе Евразийский экономический журнал № 10 (53) 2012 г. [Режим доступа] // Режим доступа:

http://www.eurasialegal.info/index.php?catid=1:eurasianintegration&id=1596:

2012;11−15−04−57−12&Itemid=1&option=com_content&view=article.

Статистические данные Федеральной таможенной службы РФ [Электронный ресурс] // Режим доступа: www.customs.ru.

Годовой отчет Евразийской экономической комиссии «Единое экономическое пространство равных возможностей» [Электронный ресурс] // Режим доступа:

http://www.eurasiancommission.org/ru/Documents/report_2013.pdf.

Об итогах внешней торговли товарами государств-членов ТС и ЕЭП за 2013 год/ Аналитические материалы от 25.

02.2014г. [Электронный ресурс]// Режим доступа:

http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/test-trade/analytics/archive/Documents/Analytics_E_201 312.pdf.

См. там же.

См. там же.

Об итогах внешней торговли товарами государств-членов ТС и ЕЭП за 2013 год/ Аналитические материалы от 25.

02.2014г. [Электронный ресурс]// Режим доступа:

http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/test-trade/analytics/archive/Documents/Analytics_E_201 312.pdf.

Решение Коллегии Евразийской экономической комиссии от 25.

08.2014 № 144 «О перечне мероприятий по реализации основных ориентиров макроэкономической политики государств — членов Таможенного союза и Единого экономического пространства на 2014 — 2015 годы» [электронный ресурс] //.

http://www.eurasiancommission.org/ru/Pages/default.aspx, 28.

08.2014.

Джерелейко И. С. Финансовые инструменты таможенно-тарифного регулирования внешнеэкономической деятельности особых экономических зон в России / автореферат на соискание ученой степени кандидата экономических наук по специальности 08.

00.10 [Электронный ресурс]// Режим доступа:

http://economy-lib.com/finansovye-instrumenty-tamozhenno-tarifnogo-regulirovaniya-vneshneekonomicheskoy-deyatelnosti-osobyh-ekonomicheskih-zon-v.

Бормотова Е. Г. Совершенствование механизма межведомственного взаимодействия в целях повышения эффективности реализации функций, осуществляемых таможенными органами/автореферат на соискание степени кандидата экономических наук по специальности 08.

00.05 [Электронный ресурс]// Режим доступа:

http://vak2.ed.gov.ru/idcUploadAutoref/renderFile/139 486.

Прокушев Е. Ф. Внешнеэкономическая деятельность.

М.: Юрайт, 2013. — C. 189.

Прокушев Е. Ф. Внешнеэкономическая деятельность. — М.: Юрайт, 2013. — C. 268.

Прокушев Е. Ф. Внешнеэкономическая деятельность. — М.: Юрайт, 2013. — C. 268.

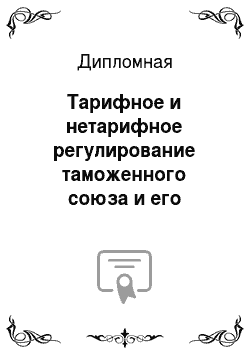

Торговые барьеры.

Нетарифные.

Тарифные.

прямые.

косвенные.

Система таможенных пошлин.

— квотирование,.

— лицензирование,.

— добровольные ограничения экспорта,.

— защитные меры.

— техническое регулирование,.

— субсидирование экспорта,.

— административные и таможенные формальности.