Финансовый бюджет, его составные части, особенности составления

I квартал II квартал III квартал IV квартал Денежные средства на начало периода 43 000,00 61 754,00 78 008,00 78 112,00 Поступление денежных средств: от потребителей 252 000,00 485 000,00 744 000,00 540 000,00 Денежные средства в распоряжении 303 500,00 455 675,00 612 677,00 513 556,00 Расходование денежных средств: на основные материалы 52 000,00 73 000,00 110 000,00 74 850,00 на оплату труда… Читать ещё >

Финансовый бюджет, его составные части, особенности составления (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- 1. Финансовый бюджет как часть генерального бюджета

- 1. 1. Понятие и цели бюджетирования

- 1. 2. Значение финансового бюджета в системе бюджетирования

- 1. 3. Характеристика составных частей финансового бюджета

- 2. Порядок построения финансового бюджета

- 2. 1. Разработка бюджета инвестиций

- 2. 2. Разработка бюджета движения денежных средств

- 2. 3. Разработка прогнозного баланса

- 3. Пример расчета финансового бюджета

- Заключение

- Список литературы

т.п.) После корректировки бюджет движения денежных средств вновь пересчитывают.

2.3 Разработка прогнозного баланса.

Для составления и разработки прогнозного баланса следует систематически собирать информацию о деятельности организации.

Прогноз основан на тщательном анализе, большое количество отдельных статей доходов, расходов, активов, обязательств и преднамеренного обзора его будущей стоимости, принимая во внимание взаимосвязь между элементами и вероятных будущих условий. Прогнозирование требует получить как можно больше деталей. Кроме того, она должна оценить стабильность отдельных элементов вероятности их повторения будущем. Это придает определенное значение анализу неповторяющихся факторов и чрезвычайных статей. [18, с.368].

Прогнозирование требует использования различных бухгалтерских отчетов по максимальному количеству периодов. Прогнозировать повторяющуюся деятельность возможно с большей степенью уверенности, чем случайные события.

Разработка прогнозного баланса должно осуществляться в следующем порядке:

1. Анализ и изучение текущего финансового положения организации в соответствии с аналитическими таблицами.

2. Анализ финансовых результатов и изучение факторов, которые влияют на это.

3. Определение и изучение относительных и абсолютных изменений в структуре доходов, расходов, активов, обязательств.

4. Разработка прогнозного баланса.

Составление прогнозного баланса начинают с определения ожидаемой величины собственного капитала (СКn +1). [18, с.368].

Так как уставный капитал обычно меняется редко, поэтому в прогнозный баланс его можно включить той же суммой, что и в последнем отчетном балансе.

Допустим, дополнительный капитал не будет увеличен в 2010 году и не уменьшается, то есть его значение вообще отсутствует. Мы предполагаем, что он не будет и в следующем году. Резервный капитал, допустим, тоже не изменился.

Итак, на основании вышеизложенного, можно сказать, что основным элементом, с помощью которого изменяет величина собственного капитала является полученная прибыль, отстающая в распоряжении компании.

Размер прибыли можно рассчитать на основании расчетной рентабельности установленного процентного который рассчитывается в соответствии с динамикой в отношение прибыли к выручке от реализации.

Прогноз доходов является результатом рассмотрения таких факторов:

— прошлые объемы продаж;

— рыночные условия и их изменения;

— общая экономическая ситуация;

— рентабельность продукции;

— ценовая политика;

— затраты.

Прогноз основан на тщательном анализе, как все большее число отдельных статей доходов, расходов, активов, обязательств и преднамеренного обзора его будущей стоимости с учетом взаимосвязи между элементами, а также возможных будущих условий. При подготовке и разработке прогнозного баланса необходимо также учитывать влияние инфляции, кумулятивный эффект от которой значительным и может привести к искажениям в бухгалтерском учете, в котором активы оцениваются по первоначальной стоимости. Это приводит к регистрации «фиктивной» суммы доходов, скрывает снижение капитальных затрат и приводит к недействительности многие аналитические показатели.

3 Пример расчета финансового бюджета.

Бюджет является последним и самым важным во всей системе бюджетирования. Он собирает окончательный численный финансовые показатели каждого частного бюджета.

Это, во-первых, упрощенный характер схемы уплаты налога на прибыль, принятый в данном примере. Величина налога на прибыль, определенная в рамках планового отчета о прибыли, делятся на четыре равные части, каждая часть учитывается в бюджете денежных средств каждого квартала. Усложнить эту схему и сделать ее адекватной реальному состоянию дел не представляется сложным. Этот вопрос рассматривается в рамках анализа деловой ситуации. Во-вторых, заявленный в общей процедуре бюджетирования инвестиционный бюджет.

Таблица 1.

Бюджет денежных средств (без дополнительного финансирования).

I квартал II квартал III квартал IV квартал Денежные средства на начало периода 43 000,00 (59 165,00) (98 830,00) (11 945,00) Поступление денежных средств: от потребителей 252 000,00 485 000,00 744 000,00 540 000,00 Денежные средства в распоряжении 303 500,00 455 675,00 612 677,00 513 556,00 Расходование денежных средств: на основные материалы 52 000,00 73 000,00 110 000,00 74 850,00 на оплату труда основного персонала 86 000,00 190 000,00 225 000,00 115 000,00 производственные накладные расходы 77 000,00 98 600,00 102 300,00 74 000,00 затраты на сбыт и управление 92 000,00 120 900,00 197 650,00 133 780,00 налог на прибыль 12 165,00 12 165,00 12 165,00 12 165,00 покупка оборудования 25 000,00 20 000,00 — - дивиденды 10 000,00 10 000,00 10 000,00 10 000,00 Всего денежных выплат 354 165,00 524 665,00 657 115,00 419 795,00 Избыток (дефицит) денег (59 165,00) (98 830,00) (11 945,00) 108 260,00.

Как видно из анализа данных таблицы 1, полученный бюджет является дефицитным. Поэтому необходимо рассчитать дополнительные источники финансирования, которые в данном примере при сумме сводятся к банковским кредитам. Технологически, в таблицу бюджета вводится дополнительный блок — «финансирование», где финансовый менеджер должен обеспечивать получение кредита и возврата, а также выплата банковских процентов. В таблице 3 приведен бюджет денежных средств, предусматривающий дополнительное финансирование.

Обоснование суммы кредитования предусматривает подбор данных в блоке «финансирование» так, чтобы реализовать принцип разумного избытка денежных средств, т. е. планировать денежный счет на некотором допустимом уровне, который в рамках рассматриваемого примера не должен быть ниже 30 000,00 рублей. Особенностью является необходимость обеспечить согласование данных бюджета денежных средств с плановым отчетом о прибыли. Эта необходимость связана с тем, что сумма процентных платежей оценивается в бюджете денежных средств и подставляется в отчет о прибыли. В то же время, сумма налоговых платежей оценивается в отчете о прибыли и подставляется в бюджет денежных средств. Такой подбор сделать затруднительно, и следует воспользоваться заранее разработанным программным средством.

В таблицах 2 и 3 приведены согласованные плановый отчет о прибыли и бюджет денежных средств, как результат подбора бюджетных показателей.

Таблица 2.

Плановый отчет о прибыли (окончательный вариант).

Выручка от реализации продукции 2 000 000,00 Себестоимость реализованной продукции 1 300 000,00 Валовая прибыль 700 000,00 Общие и маркетинговые затраты 537 200,00 Прибыль до процентов и налога на прибыль 162 800,00 Проценты за кредит 12 000,00 Прибыль до выплаты налогов 150 800,00 Налог на прибыль 44 985,00 Чистая прибыль 105 815,00.

Таблица 3.

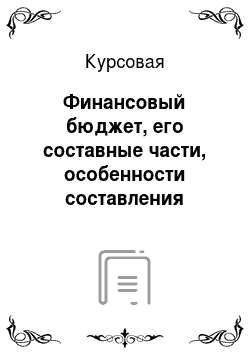

Бюджет денежных средств (окончательный вариант).

I квартал II квартал III квартал IV квартал Денежные средства на начало периода 43 000,00 61 754,00 78 008,00 78 112,00 Поступление денежных средств: от потребителей 252 000,00 485 000,00 744 000,00 540 000,00 Денежные средства в распоряжении 303 500,00 455 675,00 612 677,00 513 556,00 Расходование денежных средств: на основные материалы 52 000,00 73 000,00 110 000,00 74 850,00 на оплату труда основного персонала 86 000,00 190 000,00 225 000,00 115 000,00 производственные накладные расходы 77 000,00 98 600,00 102 300,00 74 000,00 затраты на сбыт и управление 92 000,00 120 900,00 177 650,00 133 780,00 налог на прибыль 11 246,00 11 246,00 11 246,00 11 246,00 покупка оборудования 25 000,00 20 000,00 — - дивиденды 10 000,00 10 000,00 10 000,00 10 000,00 Всего денежных выплат 353 246,00 523 746,00 636 196,00 418 876,00 Избыток (дефицит) денег (58 246,00) 23 008,00 185 812,00 199 236,00 Финансирование Получение ссуды 120 000,00 55 000,00 Погашение ссуды (100 000,00) (50 000,00) Выплата процентов (7 700,00) (4 300,00) Итого, денежный поток 120 000,00 55 000,00 (107 700,00) (54 300,00) Денежные средства на конец периода 61 754,00 78 008,00 78 112,00 144 936,00.

Завершает систему бюджетов плановый баланс предприятия, он представляет собой описание состояния активов и пассивов компании на конец планового периода, данные приведены в таблице 4.

Таблица 4.

Баланс предприятия на начало и конец планового периода Активы 1 января 31 декабря Оборотные активы: Денежные средства 43 000,00 144 936,00 Счета дебиторов 95 000,00 125 000,00 Запасы сырья 5 200,00 5 800,00 Запасы готовой продукции 27 000,00 30 000,00 Всего оборотные активы 170 200,00 305 736,00 Основные средства Земля 88 000,00 88 000,00 Сооружения и оборудования 710 000,00 715 000,00 Накопленная амортизация (295 000,00) (315 000,00) Здания и сооружения нетто 415 000,00 400 000,00 Итого активы 673 200,00 793 766,00 Обязательства: Текущие обязательства Счета к оплате 26 800,00 29 800,00 Банковский кредит Акционерный капитал: Обыкновенные акции без номинала 195 500,00 195 500,00 Нераспределенная прибыль 450 900,00 568 466,00 Всего акционерный капитал 646 400,00 763 966,00 Итого обязательства и капитал 673 200,00 793 766,00.

Опишем формирование каждого элемента баланса. Статья денежных средств берется в качестве окончательного значения бюджета фонда. Дебиторская задолженность в размере 30% от выручки четвертого квартала определено, что компания намерена работать по отсрочке.

Сумма активов и пассивов баланса совпадает, что является подтверждением правильности составления бюджета.

Заключение

Во время изучения данной работы мы узнали, что планирование представляет систему управления, осуществляющий регулирование и обобщение показателей для будущего развития объекта планирования и их методологии.

В узком смысле этот план является моделью развития и состояния компании в будущем, которая имеет количественное и качественное выражение своей деятельности и путей ее достижения.

Финансовое планирование содержит в себе все доходы компании и создание направления планирования расходов денежных средств, путем формирования финансового плана. Основная цель финансового планирования в компании является актуальной для обеспечения производственного процесса в отношении объема и структуры финансовых средств. В наше время потребность в планировании и его возрастающая роль определена многими факторами, а именно: сложностью и комплексностью экономических проблем; необходимость найти оптимальное решение этих проблем, учитывая высокую волатильность внешних условий; ограниченные ресурсы и необходимость их эффективного использования; соединение в союз членов компаний для достижения общей цели.

На сегодняшний день самой обсуждаемой темой в рамках финансового планирования является процесс бюджетирования, который включает в себя подготовку и принятие бюджета и последующего контроля за ходом его исполнения. Бюджет имеет много видов и форм, но конкретные и определенные формы каждая компания выбирает для себя самостоятельно, в зависимости от размера производственного процесса, конкретных направлений деятельности компании, и зависит от многих других аспектов. Но следует отметить, что процесс бюджетирования безусловно начинается с прогнозирования объемов продаж и на основании бюджета продаж, так как показатели данного бюджета лежат в основе составления других бюджетов. Настройка данной системы для каждой компании является многогранной, отнимает много времени и непосредственно является дорогостоящим процессом. Тем не менее, система бюджетирования на предприятиях позволяют объективно оценивать результаты по внедрению и функционированию деятельности. Определяют их значимость и эффективность. Одним из основных мест в системе бюджетирование занимает финансовый план, который представляет собой сводный план всех финансовых потоков компании, в совокупности доходной и расходной части. Финансовый бюджет состоит из трех основных его частей: бюджет движения денежных средств (БДДС); бюджет доходов и расходов (БДР); бюджет по балансовому листу.

Одно из основных мест в строении финансового бюджета отдается бюджету движения денежных средств, являющиеся утвержденным документом, прогнозирующий цель движении денежных потоков и управление ликвидностью. Объект в подготовке бюджета в данном случае выступает в качестве денежных средств и их эквивалентов, образующие входящие и исходящие денежные потоки.

Бюджет доходов и расходов при финансовой структуре бюджета является признанным документом, который содержит подробный прогноз экономической эффективности предприятий, сформированных на основе установления целевой направленности деятельности компании или ее подразделения с описанием своего экономического потенциала.

Последним звеном в финансовой структуре бюджета выступает бюджет по балансовому листу, подставляющую собой картину активов и пассивов, которые находятся в распоряжении компании. Стоит отметить, что этот тип бюджета не может определить эффективность и результативность, он идет только в дополнении к двум другим управленческим бюджетам.

Антикризисный менеджмент. Под ред. проф. Грязновой А. Г. — М.: ТАНДЕМ. ЭКМОС. — 2007 — 341 c.

Арзуманова Т.И., Мачабели М. Ш. Экономика организаций. — Издательство: Дашков и К, 2013 — 237 с.

Баканов М.И., Шеремет А. Д. Теория экономического анализа — М.: Финансы и статистика, 2006 — с 416.

Бланк И.А. «Управление финансовой стабилизацией предприятия» — К.: Ника-Центр, Эльга, 2003 — с 496.

Вахрушина М.А. «Бухгалтерский управленческий учет» Учебник 2-е изд.-М.: ИКФ Высшая школа, 2002 -508 с.

Грузинов В.П., Грибов В. Д. «Экономика предприятия» — 4-е изд. — М.: Финансы и статистика, 2006 — 208 с.

Гафурова Г. Н., Свистунова Е. А. «Бюджетирование как основной инструмент в системе управления предприятием» — 2013 -с 19, с 22.

Донцова Л.В., Никифорова Н. А. «Анализ финансовой отчетности№ -М.: Издательство «Дело и Сервис» — 2008.

Кемеров В.Э. «Бухгалтерский учёт» УчебникМ.: Эксмо, 2006.

Ковалев В.В., Волкова О. Н. «Анализ хозяйственной деятельности предприятия» — М.: ООО ТК Велби, 2006 — 424 с.

Наумова Н.В. «Бюджетирование деятельности предприятия» Учебное пособие — Тамбов: Издательство ТГТУ, 2009 -112 с.

Панов М.М. «Постановка системы бюджетного управления или три координаты бизнеса: БДГ, БДДС, ББЛ» -М.: Инфра-М — 2014.

Попов А.И. «Экономическая теория» — СПБ, 2001.

Романенко И. В. Экономика предприятия. — 3-е изд.- М.: Финансы и статистика, 2005. — 264 с.

Савушкин М. Анализ финансового состояния фирмы — один из важнейших этапов маркетинговой стратегии. Маркетинг. — 2006. — с. 54, с. 56.

Шохин Е.И. «Финансовый менеджмент» — М.: ИД ФБК-ПРЕСС, 2002. — 408 с.

Шеремет А.Д., Сайфулин Р. С. Методика финансового анализа. — М.: ИНФРА-М, 2005. — 208 с.

Янковский К. П. Управленческий учет: учебное пособие — Спб.: Питер, 2011. -368 с.

Список литературы

- Антикризисный менеджмент. Под ред. проф. Грязновой А. Г. — М.: ТАНДЕМ. ЭКМОС. — 2007 — 341 c.

- Арзуманова Т.И., Мачабели М. Ш. Экономика организаций. — Издательство: Дашков и К, 2013 — 237 с.

- Баканов М.И., Шеремет А. Д. Теория экономического анализа — М.: Финансы и статистика, 2006 — с 416

- Бланк И.А. «Управление финансовой стабилизацией предприятия» — К.: Ника-Центр, Эльга, 2003 — с 496

- Вахрушина М.А. «Бухгалтерский управленческий учет» Учебник 2-е изд.-М.: ИКФ Высшая школа, 2002 -508 с.

- Грузинов В.П., Грибов В. Д. «Экономика предприятия» — 4-е изд. — М.: Финансы и статистика, 2006 — 208 с.

- Гафурова Г. Н., Свистунова Е. А. «Бюджетирование как основной инструмент в системе управления предприятием» — 2013 -с 19, с 22.

- Донцова Л.В., Никифорова Н. А. «Анализ финансовой отчетности№ -М.: Издательство «Дело и Сервис» — 2008

- Кемеров В.Э. «Бухгалтерский учёт» Учебник— М.: Эксмо, 2006

- Ковалев В.В., Волкова О. Н. «Анализ хозяйственной деятельности предприятия» — М.: ООО ТК Велби, 2006 — 424 с.

- Наумова Н.В. «Бюджетирование деятельности предприятия» Учебное пособие — Тамбов: Издательство ТГТУ, 2009 -112 с.

- Панов М.М. «Постановка системы бюджетного управления или три координаты бизнеса: БДГ, БДДС, ББЛ» -М.: Инфра-М — 2014

- Попов А.И. «Экономическая теория» — СПБ, 2001.

- Романенко И.В. Экономика предприятия. — 3-е изд.- М.: Финансы и статистика, 2005. — 264 с.

- Савушкин М. Анализ финансового состояния фирмы — один из важ¬нейших этапов маркетинговой стратегии. Маркетинг. — 2006. — с. 54, с. 56.

- Шохин Е.И. «Финансовый менеджмент» — М.: ИД ФБК-ПРЕСС, 2002. — 408 с.

- Шеремет А.Д., Сайфулин Р. С. Методика финансового анализа. — М.: ИНФРА-М, 2005. — 208 с.

- Янковский К.П. Управленческий учет: учебное пособие — Спб.: Питер, 2011. -368 с.