Материальная ответственность сотрудника возникает при обнаружении факта нанесения вреда имуществу работодателя в следствие: ненадлежащего действия во время выполнения производственного задания; обнаружения непосредственной взаимосвязи между поведением работника и обнаруженным материальным ущербом; если виновный не оспаривает произошедший факт. Трудовой Кодекс РФ гласит, что «стоимость имущественного ущерба должна быть в обязательном порядке возмещена работодателю». В компенсацию включаются не только стоимость фактического уменьшения собственности работодателя, но и необходимые затраты для ликвидации нанесенного ущерба. Сотрудник, допустивший нанесение вреда имуществу работодателя, предоставляет письменное объяснение о случившемся факте. При отказе о написании объяснительной записки, составляется акт, подтверждаемый подписями двух свидетелей. Возмещение из зарплаты осуществляется согласно распоряжению руководителя, если: «сумма ущерба не превышает средней заработной платы;

документ оформлен не позднее месяца со дня обнаружения вреда имуществу; сотрудник согласен с мерой наказания".В противном случае решение должно выноситься на судебном заседании. Учет удержаний из заработной платы работников осуществляется в соответствии с законами, нормативными актами и правилами ведения бухгалтерского учета, принятыми и действующими в России в настоящее время. Удержание из заработной платы по заявлению работника — это перечисление части заработной платы, отпускных, выплат по больничному листу гражданина в пользу других людей или организаций на основании его письменного заявления, поданного работодателю. Экономические службы обязаны производить соответствующие расчеты ежемесячно и абсолютно бесплатно, в соответствии с утвержденным коллективным договором. Профсоюзные взносы. Регламент уплаты взносов подтверждается Федеральным законом № 10- ФЗ от 12.

01.1996 г. «Работодатель обязан ежемесячно, в установленные законом сроки, перечислять взносы членам профсоюзного общества, на основе письменного заявления сотрудников. Размеры профсоюзных взносов в учреждении определяются в порядке и на условиях, установленных федеральным законодательством, законодательством субъектов РФ, коллективным договором, соглашением».Стоит отметить, что профсоюзные взносы могут удерживаться не только с работников — членов профсоюза, но и с работников, не являющихся членами профсоюза, при наличии их письменного согласия (заявления). Заявления работников о перечислении из их заработной платы профсоюзных взносов подаются непосредственно работодателю, а не в профсоюзную организацию (Постановление ФАС УО от 02.

03.2010 N Ф09- 1135/10-С2).Займы. Получая займ на «родном» предприятии или же в сторонней МФО, гражданин имеет право выбрать любой способ погашения: непосредственно внося денежные средства в кассу МФО;написать заявление по месту работы с просьбой ежемесячных перечислений определенных сумм на счет фирмы-заимодавца.

Добровольное медицинское страхование. Удержания из заработной платы, которые работодатель производит по письменному заявлению работника, не являются «удержаниями» по смыслу ст. 137 ТК РФ, поскольку уменьшение суммы заработной платы, подлежащей выплате, происходит не в принудительном порядке, а в соответствии с волеизъявлением самого работника, который вправе распоряжаться своим имуществом по своему усмотрению (Письмо Роструда от 26.

09.2012 № ПГ/7156−6-1). Таким образом, к удержаниям по инициативе работника не применяются ограничения по размеру, установленные ст. 138 ТК РФ. Удержания производятся со всех групп доходов, получаемых сотрудниками. Законодательно закреплен ряд доплат, с которых нельзя принимать к расчету при удержаниях из заработной платы сотрудников:

1) «Начисленные для возмещения ущерба, нанесенного состоянию здоровья (не распространяется на удержания алиментов по содержанию несовершеннолетних детей). 2) Компенсация увечий, полученных в ходе исполнения государственных или производственных заданий (в случае гибели непосредственного участника событий данный вид доплат распространяется на членов его семьи). 3) Доплаты, связанные с регламентом трудовых отношений, в том числе служебные командировки или перевод на работу в другую местность. 4) Страховые выплаты по обязательному социальному страхованию, кроме оплаты больничного листа в связи с временной нетрудоспособностью. 5) Частичное или полное возмещение стоимости санаторных путевок для сотрудников и их детей.

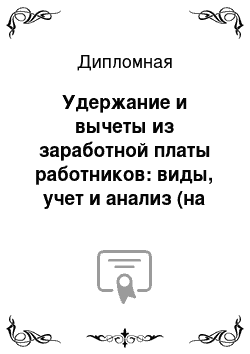

6) Начисления в целях ликвидации последствий стихийных бедствий и чрезвычайных ситуаций. 7) Ликвидация последствий терактов. 8) Выплаты, вследствие потери членов семьи. 9) Оказываемая гуманитарная помощь". Все перечисленные виды доплат не подлежат налогообложению НДФЛ. Рассмотрим общий порядок и этапы исчисления удержаний из заработной платы работника. Удержания из заработной платы по всем видам направлений рассчитываются каждый месяц в определенные сроки, соответствующие периоду начисления. Процесс расчета удержания соответствует основным правилам бухгалтерского учета представлен на рисунке 1.

3.Рисунок 1.3 — Процесс расчета удержания из заработной платы работника.

Первоначально из заработной платы исключается сумма подоходного налога (НДФЛ). Затем реализуется определенная последовательность выполнения требований, зафиксированная в ст. 111 Федерального Закона № 229-ФЗ. Очередность удержаний из заработной платы работника представлена в таблице 1.

4.Таблица 1.4 — Очередность удержаний из заработной платы работника.

ОчередностьПретензия1Алименты; Ущерб, нанесенный здоровью;

Утрата кормильца;

Требования возмещения морального ущерба2Погашение размера выходного пособия работнику по трудовому договору; Компенсация за результаты интеллектуального труда3Обязательные платежи в бюджет разного уровня и внебюджетные фонды4Прочие удержания.

Наличие требований различных разновидностей предполагает следующий порядок удержания: прохождение всех расчетов в хронологическом исполнении. Каждая последующая очередь начинает удовлетворяться после полной оплаты требований предыдущей очередности. Законодательно установлен максимально возможный размер отчислений из заработной платы сотрудника в пользу третьих лиц, которые являются обязательными они представлены в таблице 1.

5.Таблица 1.5 — Максимально возможный размер отчислений из заработной платы сотрудника в пользу третьих лиц, которые являются обязательными.

Максимальный процент.

Условия70На исправительные работы; Алименты на содержание малолетних детей;

Ущерб, нанесенный здоровью;

Потеря кормильца семьи;

Вред, нанесенный действием совершенного преступления50Случаи, предусмотренные в федеральном законодательстве20Прочие условия20%-ный размер удержаний не требует наличие письменного согласия работника в случаях, происходящих по инициативе работодателя. 1.2 Нормативно-правовая база, регулирующая удержания из заработной платы.

Трудовой кодекс РФ дает следующее понятие оплаты труда: «заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)». Данное определение, хотя и закреплено в Трудовом кодексе РФ, носит спорный характер. Ряд учёных, в частности Рофе А. И., ставят под сомнение данное определение, по той причине, что заработная плата здесь рассматривается как вознаграждение за труд. По его мнению, «рассматривая оплату труда в данном контексте справедливо говорить только о части оплаты труда, а именно касаемо выплат стимулирующего характера, остальная же часть оплаты труда — это его цена». В своих трудах профессор Рофе А. И. предлагает другое определение заработной платы. «Заработная плата — это плата за труд, выполненную работу или выполнение оговоренных трудовым договором условий оплаты труда». Правовое регулирование оплаты труда в Российской Федерации не ограничивается только лишь Трудовым Кодексом. Так в Российской Федерации имеется целый перечень документов, которые в той или иной мере касаются оплаты труда, среди них можно выделить: Конституцию РФ, Гражданский и Налоговый кодексы, Постановление Правительства РФ от 24.

12.2007 N 922 [3]; Постановление Правительства РФ от 18 июля 1996 г. № 841 и прочие. Стоит отметить, что некоторые статьи Гражданского кодекса РФ напрямую касаются заработной платы не только с правовой, но и экономической точки зрения (ст. 735 «Цена и оплата работы»; ст. 746 «Оплата работ» и др.).Таким образом, в самом общем виде под заработной платой можно понимать некую сумму средств, получаемых работником за использование его труда. Удерживать часть зарплаты у работника можно только тогда, когда это прямо разрешено законом.

За отработанное время работник получает заработную плату уже уменьшенную на сумму вычетов. Законодательно не отражено такое понятие как «удержание из заработной платы», а находят отражение только условия, требования и сроки данной операции. Выделим следующие допускаемые удержания из заработной платы работников: 1) По обязательным платежам, предусмотренным законодательством (таким платежом прежде всего является НДФЛ — налог на доходы, предусмотренный Налоговым кодексом РФ). При этом отметим, что платежи в Пенсионный фонд РФ и фонд ОМС из заработной платы работников не вычитаются — их за работника платит работодатель, получая за это вычет по налогам. 2) Выплаты по решению суда в ходе исполнительного производства. 3) Удержания, осуществляемые самим работодателем.

4) Удержания, осуществляемые по инициативе работников. Удержания из начисленной заработной платы работника предусмотрены: 1) Трудовым кодексом Российской Федерации (на чем будет построено дальнейшее исследование); 2) Налоговым кодексом Российской Федерации. По пункту 4 статьи 226 этого кодекса налоговые агенты обязаны удерживать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате; 3) Семейным кодексом Российской Федерации. По ст. 109 Семейного кодекса РФ «администрация организации по месту работы лица, обязанного уплачивать алименты, должна ежемесячно удерживать определенные денежные суммы из его заработной платы и (или) иного дохода, а также уплачивать или переводить их за его счет получателю алиментов. Основанием для этого является нотариально удостоверенное соглашение об уплате алиментов или исполнительный лист»; 4) Федеральным законом от 02.

10.2007 № 229-ФЗ «Об исполнительном производстве». Согласно п. 3 ст. 98 ФЗ-229 «лица, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или судебного приставаисполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе»;5) Федеральным законом от 19.

05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей». По ст. 19 этого закона «излишне выплаченные суммы государственных пособий гражданам, имеющим детей, удерживаются с получателя». Это происходит только в том случае, когда переплата произошла по его вине (т. е. получатель представил документы с заведомо неверными сведениями, скрыл данные, влияющие на право назначения названных пособий, исчисление их размеров);6) Федеральным законом от 29.

12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». По п. 4 ст. 15 этого документа «суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, могут быть с него взысканы в случаях счетной ошибки и недобросовестности со стороны получателя». Все виды удержаний из заработной платы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с различными счетами, в зависимости от вида удержания. Следовательно, можно подытожить, что:

из заработной платы, начисленной работникам предприятия, производят различные удержания, которые делятся на обязательные (НДФЛ и удержания по исполнительным документам), удержания по инициативе работодателя, по инициативе работника (на основании письменного заявления работника).

Список использованных источников

.

Конституция России (принята всенародным голосованием 12.

12.1993) [электронный ресурс] // Консультант.

Плюс. Версия.

Проф.Федеральный закон от 06.

12.2011 N 402-ФЗ (ред. от 18.

07.2017) «О бухгалтерском учете» [Электронный ресурс]. — Доступ из справочно-правовой системы «Консультант Плюс».Приказ Министерства финансов Российской Федерации от 29 июля 1998 г. № 34н (ред. 25.

10.2010) «Об утверждении положения о бухгалтерском учете и отчетности в Российской Федерации».Положение о порядке составления и представления бухгалтерской отчетности в РФ. Утверждено Приказом Минфина РФ от 26.

03.2007 г. № 67н. (в редакции Приказа Минфина РФ от 11.

03.2009г. № 22н).Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ № 4/99. Утверждено Приказом Минфина РФ от 06.

07.99 г. № 43н. (в ред. Приказа Минфина РФ от 08.

11.2010 N 142н).Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Приказ Минфина РФ от 06.

05.99 № 33 н. (в редакции от 06.

04.2015).Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008.

Приказ Минфина РФ от 6.

10.2008г. № 106н (в ред. от 06.

04.2015).Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Приказ Минфина РФ от 6 мая 1999 г. № 32н (с изм. и доп. от 06.

04.2015).Алексеева, Г. И. Бухгалтерский учет: Учебник / С. Р. Богомолец, Г. И. Алексеева, Т. П. Алавердова; Под ред. С. Р. Богомолец. — М.: МФПУ Синергия, 2013.

— 720 c. Бабаев, Ю.А., Петров, А. М. Теория бухгалтерского учета / Ю. А. Бабаев, А. М. Петров. — М.: Проспект, 2012. — 240 с. Богаченко, В. М. Основы бухгалтерского учета. — Ростов на/Д: Феникс, 2013.

— 336 с. Бреславцева, Н. А. Бухгалтерский учет: Учебное пособие / Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. — Рн/Д: Феникс, 2012. — 318 c. Жуков, В. Н. Основы бухгалтерского учета / В. Н. Жуков. — СПб.: Питер, 2012.

— 336 с. Каморджанова, Н.А., Карташова, И. В. Бухгалтерский учет. 3-е изд./ Н. А. Каморджанова, И. В. Карташова — СПб: Питер, 2012. — 304 с. Касьянова, Г. Ю. Бухгалтерский учет: просто о сложном: Самоучитель по формуле «три в одном»: бухучет + налоги + документооборот / Г. Ю. Касьянова. — М.: АБАК, 2013. ;

728 c. Кондраков, Н. П. Бухгалтерский учет в схемах и таблицах / Н. П. Кондраков, И. Н. Кондраков. — М.: Проспект, 2013. — 280 c. Костылев В. А. Бухгалтерский и налоговый учет в организации // Аудиторские ведомости, 2013.

— № 4. — С. 31−34.