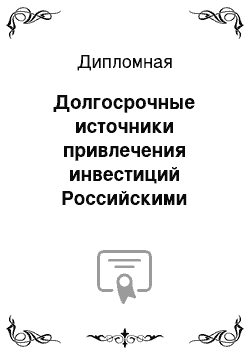

Движение денежных потоков в ООО «МФИ Софт» представим на рисунке 9.

Рис. 9. Динамика поступления и расходования денежных средств ООО «МФИ Софт», тыс. руб.

В 2013 г. поступление денежных средств составило 1 412 754 тыс. руб., а расходование 1 135 943 тыс. руб., в 2014 г. сохранилась положительная динамика превышения объема поступлений над расходованием денежных средств.

Для оценки эффективности денежного потока рассчитаем и проанализируем коэффициент эффективности денежного потока, как отношение чистой прибыли и амортизации к отрицательному денежному потоку:

(3.1).

где ЭДП — коэффициент эффективности денежного потока;

ЧП — чистая прибыль;

Ам — амортизация;

ОДП — отрицательный денежный поток.

Рассчитаем коэффициент эффективности денежного потока в таблице 3.

4.

Таблица 3.4.

Коэффициент эффективности денежного потока ООО «МФИ Софт» за 2013;2014 гг.

Показатель 2013 г. 2014 г. Чистая прибыль, тыс. руб. 251 214 293 845.

Амортизация, тыс. руб. 641,75 780,6 Отрицательный денежный поток 1 135 943 1 402 371.

Коэффициент эффективности денежного потока 0,22 0,21.

В результате того, что итоговым финансовым результатом деятельности предприятия прирост чистой прибыли меньше темпа наращивания отрицательного денежного потока, его эффективность в 2014 г. снижается до 0,21, однако денежный поток достаточно эффективен, поскольку за счет собственных источников финансирования покрывается 21% отрицательного денежного потока организации.

Проанализируем денежный поток ООО «МФИ Софт» методом ликвидного денежного потока, который позволяет оперативно рассчитать денежный поток хозяйствующего субъекта. Он может быть использован для экспресс-диагностики финансового состояния.

Ликвидный денежный поток является одним из показателей, который определяет финансовую устойчивость организации. Ликвидный денежный поток характеризует изменение в чистой кредитной позиции организации в течение определенного периода времени. Чистая кредитная позиция — это разность между суммой кредитов, полученных организацией, и величиной денежных средств.

Отличие показателей ликвидного денежного потока от других показателей ликвидности (абсолютной, текущей и общей) состоит в том, что коэффициенты ликвидности отражают способность общества погашать свои обязательства внешним кредиторам.

Ликвидный денежный поток характеризует абсолютную величину денежных средств, получаемых от обычных видов деятельности общества (текущей и инвестиционной), поэтому является более внутренним, выражающим эффективность его работы. Он важен также и для потенциальных инвесторов.

Данный показатель включает в себя весь объем заемных средств и поэтому показывает влияние кредитов и займов на эффективность деятельности организации с точки зрения генерирования денежного потока.

Ликвидный денежный поток (или изменение в чистой кредитной позиции) является показателем дефицитного или избыточного сальдо денежных средств, возникающих в случае полного покрытия всех долговых обязательств по заемным средствам.

Формула для расчета ликвидности денежного потока следующая:

ЛДП=(ДК1+КК1-ДС1)-(ДК0+КК0-ДС0), (3.2).

где ЛДП — ликвидный денежный поток;

ДК1 и ДК0 — долгосрочные кредиты и займы на конец и начало расчетного периода;

КК1 и КК0 — краткосрочные кредиты и займы на конец и начало расчетного периода;

ДС1 и ДС0 — денежные средства на конец и начало расчетного периода.

Проведем расчет ликвидного денежного потока ООО «МФИ Софт» за 2013;2014 гг. в таблице 3.

5.

Таблица 3.5.

Ликвидный денежный поток ООО «МФИ Софт» за 2013;2014 гг.

Показатель 2013 г. 2014 г. Долгосрочные кредиты и займы на конец года, тыс. руб. 0 0 Долгосрочные кредиты и займы на начало года, тыс. руб. 0 0 Краткосрочные кредиты и займы на конец года, тыс.

руб. 0 Краткосрочные кредиты и займы на начало года, тыс. руб. 0 0 Денежные средства на конец года, тыс. руб. 359 862 294 613.

Денежные средства на начало года, тыс. руб. 284 564 359 862.

Ликвидный денежный поток, тыс. руб. 75 298 -65 249.

Таким образом, в 2013 г. денежный поток был профицитным, что показывает достаточность поступления денежных средств для покрытия всех долговых обязательств по заемным средствам. Однако в 2014 г. ликвидный денежный поток был дефицитным, что обусловлено отсутствием заемных источников финансирования предприятия.

Рассмотрим доходы и расходы по инвестиционному проекту ООО «МФИ Софт» по приобретению здания по офис в приложении 3.

Данный проект является дорогостоящим, приоритетным, он окупится через 13 лет.

Платежи по ипотечному кредиту предприятие будет выплачивать в течение 10 лет равными суммами.

Инвестиционный проект по приобретению нематериальных активов окупится в течение 5 лет (таблица 3.6).

Таблица 3.6.

Инвестиционный проект по приобретению нематериальных активов ООО «МФИ Софт».

Доходы и расходы проекта 2015 г. 2016 г. 2017 г. 2018 г. 2019 г. 2020 г. Сальдо на начало 0 -1918,75 -2187,5 -1556,25 -925 -143,75 Собственные средства 2500 Стоимость собственного источника финансирования 268,75 268,75 268,75 268,75 268,75 268,75 Итого расходы 2768,75 268,75 268,75 268,75 268,75 268,75 Доход от использования программных продуктов 850 850 900 900 1050 750 Итого доходы 850 0 900 900 1050 750 Сальдо на конец -1918,75 -2187,5 -1556,25 -925 -143,75 337,5 Таким образом, с учетом платности собственных источников финансирования доход от приобретения нематериальных активов предприятие получит в 2020 г. Рассмотрим окупаемость инвестиционных проектов по приобретению оборудования в таблице 3.

7.

Таблица 3.7.

Инвестиционный проект по приобретению оборудования ООО «МФИ Софт».

Доходы и расходы проекта 2015 г. 2016 г. 2017 г. 2018 г. 2019 г. Сальдо на начало 0 -8154,85 -5852,7 -3550,55 -1248,4 Собственные средства 2100 Лизинг 2400 Кредит 6000 Стоимость лизинга (4 года) 996 996 996 996 Стоимость кредита (5 лет) 2310 2310 2310 2310 2310.

Стоимость собственного источника финансирования, 10,75% 225,75 268,75 268,75 268,75 268,75 Итого расходы 14 031,75 3574,75 3574,75 3574,75 2578,75 Доход от использования нового сервера и оборудования (2% от чистой прибыли) 5876,9 5876,9 5876,9 5876,9 5876,9 Итого доходы 5876,9 5876,9 5876,9 5876,9 5876,9 Сальдо на конец -8154,85 -5852,7 -3550,55 -1248,4 2049,75.

Возврат лизинга будет осуществляться в течение 4 лет равными платежами, общая сумма расходов в год на обслуживание лизингового источника финансирования составит 966 тыс. руб. Данный источник финансирования привлечен сроком на 4 года. Кредит на приобретение сервера привлечен на 5 лет, ежегодные расходы на обслуживание кредита составляют 2310 тыс. руб. Доходы от использования спрогнозированы путем расчета стоимости и доходов по договорам, которые будут обслуживаться с помощью приобретаемых объектов основных средств.

Таким образом, с учетом платности собственных и заемных источников финансирования доход от приобретения оборудования предприятие получит в 2019 г.

Составим прогнозный отчет о финансовых результатах предприятия, учитывая, что темпы прироста выручки и себестоимости от основной деятельности сохранятся на уровне 2014 г.

Таблица 3.8.

Прогнозный о финансовых результатах ООО «МФИ Софт».

в 2015;2020 гг., тыс. руб.

Показатель 2015 г. 2016 г. 2017 г. 2018 г. 2019 г. 2020 г. Выручка 2 111 203,2 2 533 443,8 3 040 132,6 3 648 159 4 377 791 5 253 349,15 Себестоимость 1 764 559,2 2 117 471 2 540 965,2 3 049 158 3 658 990 4 390 787,95 Валовая прибыль 346 644 415 972,8 499 167,36 599 000,8 718 801 862 561,19 Прибыль (убыток) от продаж 346 644 415 972,8 499 167,36 599 000,8 718 801 862 561,19 Проценты к уплате, погашение основного долга 11 826 11 826 11 826 11 826 10 830 8520.

Прочие доходы Прочие расходы Прибыль (убыток) до налогообложения 334 818 404 146,8 487 341,36 587 174,8 707 971 854 041,19 Налог на прибыль 66 963,6 80 829,36 97 468,272 117 435 141 594,2 170 808,24 Чистая прибыль (убыток) отчетного периода 267 854,4 323 317,44 389 873,09 469 739,9 566 376,8 683 232,96.

Прогнозный отчет о прибылях и убытках показал, что выручка от реализации продукции увеличится с 2 111 203 тыс. руб. в 2015 г. до 5 253 349,15 тыс. руб. к 2020 г. за счет поступлений от основной деятельности.

Валовая прибыль предприятия увеличится с 346 644 тыс. руб. в 2015 г. до 862 561,19 тыс. руб. в 2020 г. Максимальные проценты к уплате у предприятия в 2015;2018 гг.

с связи с большими суммами кредитования. Сумма чистой прибыли предприятия составит 267 854,4 тыс. руб. в 2015 г. и 683 232,96 тыс. руб. в.

2020 г. Таким образом, можно заключить, что данные инвестиционные проекты не чрезмерны, предприятие останется прибыльным.

Проведем расчет прогнозных показателей рентабельности ООО «МФИ Софт» в 2015;2020 гг. в таблице 3.

2.

Таблица 3.2.

Прогнозные показатели рентабельности ООО «МФИ Софт» в 2015;2020 гг.

Показатель 2015 г. 2016 г. 2017 г. 2018 г. 2019 г. 2020 г. Выручка, тыс.

руб. 2 111 203,2 2 533 443,8 3 040 132,6 3 648 159 4 377 791 5 253 349,15 Чистая прибыль, тыс. руб. 267 854,4 323 317,44 389 873,09 469 739,9 566 376,8 683 232,958 Среднегодовая стоимость собственного капитала 998 291 1 030 828,5 1 027 489,125 1 024 316,719 1 021 302,933 965 435,842 Рентабельность реализации, % 12,69 12,76 12,82 12,88 12,94 13,01 Рентабельность активов, % 26,83 31,36 37,94 45,86 55,46 70,77.

Таким образом, анализ показал, что инвестиционные проекты к 2020 г. сформируют рентабельность реализации на уровне 13,01%, а рентабельность активов предприятия — на уровне 70,77%. Кроме того, после выплаты ипотечного кредита у организации появится залоговое имущество, которое можно будет использовать для расширения инвестиционных возможностей.

ЗАКЛЮЧЕНИЕ

.

В первой главе выпускной работы рассмотрена экономическая сущность инвестиций на уровне отдельно взятого предприятия в обобщенном виде может быть сформулирована следующим образом. Инвестиции предприятия представляют собой вложение капитала во всех его формах в различные объекты (инструменты) его хозяйственной деятельности с целью получения прибыли, а также достижения иного экономического или внеэкономического эффекта, осуществление которого базируется на рыночных принципах и связано с факторами времени, риска и ликвидности.

Инвестиции можно классифицировать по различным признакам. Главным признаком классификации является объект вложения капитала на основании которого выделяют реальные (прямые) и финансовые (портфельные) инвестиции. Инвестиционную стратегию можно представить как генеральное направление (программу, план) инвестиционной деятельности организации, следование которому в долгосрочной перспективе должно привести к достижению инвестиционных целей и получению ожидаемого инвестиционного эффекта.

При определении стратегических инвестиционных целей, а так же выборе вида и типа стратегии реализации проекта применяются разнообразные методы анализа (прогнозирования), подходы, технологии. Особенностью реализации инвестиционной стратегии в финансовой деятельности предприятия является ее зависимость от комплекса факторов, среди которых главенствуют технические, экономические, социальные, экологические и ряд других. В зависимости от технического состояния основных фондов предприятия и его финансово-экономического положения приоритет отдается либо капиталообразующим, либо портфельным инвестициям.

Основой стратегического управления является правильный выбор цели развития предприятия на перспективу. Кроме того, стратегическое управление предполагает тщательную разработку инструментария достижения поставленной цели. А это требует комплексного охвата всех сторон деятельности предприятия, начиная от маркетинговых исследований и снабжения, заканчивая доставкой продукции потребителям и сервисным обслуживанием. Одно из центральных мест в данном механизме занимает инвестиционная деятельность, поскольку в постиндустриальную эпоху одной из важнейших групп факторов внешнего воздействия на предприятие является инновационная. При этом вне зависимости от вида инноваций они, как правило, требуют значительных финансовых вложений. В этих условиях необходима комплексная разработка инвестиционной политики, обеспечивающей решение инновационных и других стратегических задач.

Отсутствие практического опыта стратегического управления усложняет и повышает неопределенность в процессе принятия решений по отдельным инвестиционным проектам, разрабатываемым в ходе инвестиционной политики предприятия.

Во второй главе проведен анализ финансового состояния ООО «МФИ Софт», которое занимается разработкой программного обеспечения (ПО), внедрением и сопровождением программного обеспечения, поставкой аппаратного обеспечения, технической поддержкой.

Среди покупателей наибольший удельный вес 95% занимают заказчики сферы телекоммуникации и связи. Наибольшую долю в структуре оказываемых услуг по сумме выполненных работ занимает разработка и обслуживание систем информационной безопасности — 41%. Системы фильтрации интернет-трафика также имеют важное значение в деятельности крупных предприятий и составляют в структуре заказов ООО «МФИ Софт» — 16%.

Снижение статьи «Собственный капитал» является отрицательным фактором и составило на 01.

01.2015 294 454 тыс. руб. Однако, одновременно происходит рост финансовой устойчивости предприятия за счет снижения доли заемного капитала с 71,25% до 69,46%.

Прибыль до налогообложения выросла на 49 205 тыс. руб., чистая прибыль на 42 631 тыс. руб., что говорит о росте эффективной деятельности предприятия в 2014 году по сравнению с 2013 годом.

В ООО «МФИ Софт» наблюдается абсолютная финансовая устойчивость, что свидетельствует о достаточности источников финансирования для покрытия обязательств.

Приоритетные направления финансирования ООО «МФИ Софт» являются: приобретения здания под офис, приобретение нематериальных активов (программ, баз данных), приобретение компьютеров, отладчиков программ, приобретение нового сервера. Рассмотрим возможные источники финансирования ООО «МФИ Софт»: собственные средства; банковское кредитование; лизинг.

Стоимость собственного капитала приравнивается к процентной ставке по депозитам на аналогичный срок.

Стоимость кредита и лизинга корректируется на плечо финансового рычага. Стоит учитывать, что по кредиту и по лизингу необходим первоначальный взнос, который финансируется из прибыли предприятия.

Наибольший удельный вес занимает ипотечный кредит — он составляет 55% планируемых источников финансирования инвестиционного проекта. Собственные средства предприятия — 30%, а 11% занимают лизинг и долгосрочный кредит.

В третьей главе работы рассмотрены перспективы инвестиционной стратегии предприятий. За анализируемый период основным источником финансирования инвестиций являлись заемные средства предприятий, однако их доля сокращается и на конец 2014 г. составляет 51,9%. Среди привлеченных источников финансирования лидирующую роль занимают бюджетные средства, однако они, как правило, имеют отраслевую направленность и выделяются в рамках специальных программ. Банковское кредитование занимает 9,3% в 2014 г., однако доля его сократилась по сравнению с докризисными 2009 г. и 2013 г. Доля прочих источников финансирования составляет 15,6% в 2013;2014 гг.

Динамика инвестиций в основной капитал в фактически действовавших ценах является положительной. В 2012 г. показатель объема инвестиций в основной капитал составил 12 586,1 млрд руб., а к 2014 г.

увеличился до 13 527,7 млрд руб., что является положительной тенденцией. Однако индексы физического объема инвестиций показывают, что в кризисные периоды 2009 и 2014 гг. Индексы физического объема инвестиций менее 100%, что свидетельствует о снижении инвестиционной активности предприятий.

Анализ инвестиционного проекта по приобретению здания показал, что он является дорогостоящим, приоритетным и окупится через 13 лет. С учетом платности собственных источников финансирования доход от приобретения нематериальных активов предприятие получит в 2020 г. Возврат лизинга будет осуществляться в течение 4 лет равными платежами, общая сумма расходов в год на обслуживание лизингового источника финансирования составит 966 тыс. руб. Данный источник финансирования привлечен сроком на 4 года. Кредит на приобретение сервера привлечен на 5 лет, ежегодные расходы на обслуживание кредита составляют 2310 тыс. руб. Доходы от использования спрогнозированы путем расчета стоимости и доходов по договорам, которые будут обслуживаться с помощью приобретаемых объектов основных средств.

Таким образом, с учетом платности собственных и заемных источников финансирования доход от приобретения оборудования предприятие получит в 2019 г.

Прогнозный отчет о прибылях и убытках показал, что выручка от реализации продукции увеличится с 2 111 203 тыс. руб. в 2015 г. до 5 253 349,15 тыс. руб. к 2020 г. за счет поступлений от основной деятельности.

Валовая прибыль предприятия увеличится с 346 644 тыс. руб. в 2015 г. до.

862 561,19 тыс. руб. в 2020 г. Максимальные проценты к уплате у предприятия в 2015;2018 гг. с связи с большими суммами кредитования. Сумма чистой прибыли предприятия составит 267 854,4 тыс. руб. в.

2015 г. и 683 232,96 тыс. руб. в 2020 г.

Таким образом, можно заключить, что данные инвестиционные проекты не чрезмерны, предприятие останется прибыльным.

Инвестиционные проекты к 2020 г. сформируют рентабельность реализации на уровне 13,01%, а рентабельность активов предприятия — на уровне 70,77%. Кроме того, после выплаты ипотечного кредита у организации появится залоговое имущество, которое можно будет использовать для расширения инвестиционных возможностей.

Список использованной литературы Гражданский кодекс Российской Федерации: части I и II // СПС «Консультант Плюс».

Налоговый кодекс РФ. Части I и II // СПС «Консультант Плюс».

Федеральный закон от 25 февраля 1999 г. № 39 — ФЗ Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений СПС «Консультант Плюс».

Федеральный закон от 9 июля 1999 г. № 160 — ФЗ Об иностранных инвестициях в РФ // СПС «Консультант Плюс».

Аристова Д.А., Гаврилюк Т. М. Источники финансирования деятельности ОАО «РЖД"// Транспортное дело России. — 2014.

— № 2. — С. 122−125.

Аукуционек С. П. Инвестиционное поведение предприятий в 2013;2014 гг.// Российский экономический барометр. — 2014.

— № 3 (55). — С. 3−10.

Борисова О., Щукина Т. Теоретические аспекты формирования и управления структурой капитала предприятия// РИСК: Ресурсы, информация, снабжение, конкуренция. — 2013.

— № 2. — С. 220−224.

Джурабаева Г. К. Понятие, классификация и методы анализа инвестиционных проектов// Экономика и социум: современные модели развития. — 2014. - № 8−1. — С. 104−121.

Давлатзод У., Самадова Ф. Ш. Сущность и содержание экономической категории «инвестиции» // Инвестиции в России и за рубежом// 2013. — № 2. — С. 27−31.

Досужева Е.Е., Кириллов Ю. В. Основные принципы реализации инвестиционного проекта// Интернет-журнал Науковедение. — 2014.

— № 1 (20). — С. 9.

Досужева Е.Е., Кириллов Ю. В. Системный подход к разработке управленческих решений при инвестировании// Интернет-журнал Науковедение. — 2014.

— № 2. — С. 30.

Дробышевская Л.Н., Игнатова Л. В. Роль кредитно-банковской деятельности в финансировании инвестиционных проектов// Наука и образование: хозяйство и экономика; предпринимательство; право и управление. — 2014. — № 8 (51). — С. 57−63.

Дук А.Ю., Джамалдинова М. Д. Выбор источников финансирования для эффективной реализации инвестиционного проекта// Вопросы региональной экономики. — 2014. — Т. 21.

— № 4. — С. 33−38.

Иванова С. П. Возможные меры по активизации производственных инвестиций в российской экономике// Актуальные вопросы экономических наук. — 2014.

— № 36. — С. 117−121.

Конорева Т.В., Ковалев В. И. Практические аспекты управления стоимостью и финансированием проекта// Современные проблемы науки и образования. — 2014.

— № 4. — С. 394.

Кузнецова Н. Н. Основные критерии выбора источника финансирования предприятия// Известия Тульского государственного университета. Экономические и юридические науки. — 2013.

— № 4−1. — С. 90−96.

Кузьмина Э. В. Проблемы финансирования инвестиционной деятельности в АПК// Современные проблемы науки и образования. — 2014.

— № 2. — С. 408.

Лукоянчев С. С. Источники и этапы финансирования инвестиций// Современное развитие экономических и правовых отношений. Образование и образовательная деятельность. — 2014. — № 1. — С. 259−264.

Мандрощенко О. В. Влияние амортизационных отчислений на источники финансирования капитальных вложений// Экономика и управление: анализ тенденций и перспектив развития. — 2014.

— № 10. — С. 133−137.

Мороз В.Н., Алибеков Ш. И. Синергетика и теоретические аспекты управления инвестициями// Региональная экономика: теория и практика. — 2014. — № 39. — С. 32−36.

Никитчин К. М. Источники финансирования инвестиционной деятельности// Экономика и управление в XXI веке: тенденции развития. — 2014.

— № 16. — С. 147−152.

Паутинка Т. И. Перспективы долгосрочного банковского кредитования в обеспечении устойчивого развития экономики// Экономика, управление и инвестиции. — 2014.

— № 3 (5). — С. 4.

Погодина Т.В., Задорова Т. В., Твердохлеб А. Ю. Оценка уровня и динамики инвестиций в основной капитал в Российской Федерации// Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. — 2014.

— № 1 (16). — С. 63−65.

Почитаев А.Ю., Миннебаева О. А. Методические и практические проблемы оценки стоимости источников финансирования в контексте финансового управления// Проблемы современной экономики (Новосибирск). — 2013.

— № 13. — С. 225−232.

Прокопьева А. В. Прямые инвестиции как источник финансирования// Вестник стипендиатов ДААД. — 2014. — Т. 1.

— № 1−1 (11). — С. 66−71.

Сенюкова М.А., Фролова М. В. Критерии оценки эффективности лизинговых проектов// Ученые заметки ТОГУ. — 2014. — Т. 5.

— № 1. С. 85−90.

Словарь современной экономической теории Макмиллана. — М.: ИНФРА-М, 2012.

Соломаха Е. П. Анализ влияния внешних и внутренних факторов на выбор источника финансирования деятельности организации// Экономика и управление в XXI веке: тенденции развития. — 2014.

— № 17. — С. 160−164.

Трусов Д.Ю., Чепец Е. С. Амортизация основных средств// Теоретические и прикладные аспекты современной науки. — 2014. — № 5. — С. 199−202.

Уткин Б. Е. Направления совершенствования амортизационной политики в Российской Федерации// Государственное управление. Электронный вестник. — 2014.

— № 47. — С. 283−298.

Хасанов Р.Р. Теоретико-методичесие аспекты классификации инвестиций // Финансы. — 2013. — № 3. — С. 71−76.

http://www.dis.ru.

http://www.ivr.ru.

http://www.gks.ru.

http://www.forecast.tu.

http://zakupki.gov.ru.

ПРИЛОЖЕНИЕ 1.

Роль инвестиций в обеспечении эффективного функционирования предприятия Инвестиции предприятия Главный источник формирования производственного потенциала Основной механизм реализации стратегических целей экономического развития Главный механизм оптимизации структуры активов Основной фактор формирования долгосрочной структуры капитала Важнейшее условие обеспечения роста рыночной стоимости предприятия Основной механизм обеспечения простого и расширенного воспроизводства основных средств и нематериальных активов Главный инструмент реализации инновационной политики Один из действенных механизмов решения задач социального развития персонала.

ПРИЛОЖЕНИЕ 2.

Классификация инвестиций предприятия по основным признакам По объектам вложения капитала • Реальные инвестиции • Финансовые инвестиции.

По характеру участия в инвестиционном • Прямые инвестиции • Непрямые инвестиции процессе По воспроизводственной направленности • Валовые инвестиции • Чистые инвестиции.

• Реновационные инвестиции По степени зависимости от доходов • Производные инвестиции • Автономные инвестиции.

По отношению к предприятию-инвестору • Внутренние инвестиции • Внешние инвестиции.

По периоду осуществления • Краткосрочные инвестиции • Долгосрочные инвестиции.

По совместимости осуществления • Независимые инвестиции • Взаимозависимые инвестиции.

• Взаимоисключающие инвестиции.

По уровню доходности • Высокодоходные инвестиции • Низкодоходные инвестиции.

• Среднедоходные инвестиции • Бездоходные инвестиции По уровню инвестиционного риска • Безрисковые инвестиции • Среднерисковые инвестиции.

• Низкорисковые инвестиции • Высокорисковые инвестиции По уровню ликвидности • Высоколиквидные инвестиции • Низколиквидные инвестиции.

• Среднеликвидные инвестиции • Неликвидные инвестиции По формам собственности инвестируемого капитала • Частные инвестиции.

• Государственные инвестиции.

• Смешанные инвестиции По характеру использования капитала в • Первичные инвестиции инвестиционном процессе • Реинвестиции.

• Дезинвестиции По региональным источникам привлечения • Отечественные инвестиции.

• Иностранные инвестиции По региональной направленности • Инвестиции на внутреннем рынке инвестируемого капитала • Инвестиции на международном рынке По отраслевой направленности • Инвестиции в разрезе отраслей и сфер

деятельности в соответствии с их классификатором.

Приложение 3.

Денежные потоки ООО «МФИ Софт» по проекту приобретение здания.

Доходы и расходы проекта 2015 г. 2016 г. 2017 г. 2018 г. 2019 г. 2020 г. 2021 г. Сальдо на начало 0 -60 000 -57 000 -54 000 -51 000 -48 000 -45 000.

Собственные средства 21 000.

Ипотечный кредит 42 000.

Уплата процентов по кредиту 8520 8520 8520 8520 8520 8520 8520.

Итого расходы 71 520 8520 8520 8520 8520 8520 8520.

Доход от арендаторов 3600 3600 3600 3600 3600 3600 3600.

Сокращение расходов на аренду помещения 7920 7920 7920 7920 7920 7920 7920.

Итого доходы 11 520 11 520 11 520 11 520 11 520 11 520 11 520.

Сальдо на конец -60 000 -57 000 -54 000 -51 000 -48 000 -45 000 -42 000.

Доходы и расходы проекта 2022 г. 2023 г. 2024 г. 2025 г. 2026 г. 2027 г. Сальдо на начало -42 000 -39 000 -36 000 -33 000 -21 480 -9960.

Собственные средства 0 0 0 0 0 0 Ипотечный кредит 0 0 0 0 0 0 Уплата процентов по кредиту 8520 8520 8520 0 0 0 Итого расходы 8520 8520 8520 0 0 0 Доход от арендаторов 3600 3600 3600 3600 3600 3600.

Сокращение расходов на аренду помещения 7920 7920 7920 7920 7920 7920.

Итого доходы 11 520 11 520 11 520 11 520 11 520 11 520.

Сальдо на конец -39 000 -36 000 -33 000 -21 480 -9960 1560.

Давлатзод У., Самадова Ф. Ш. Сущность и содержание экономической категории «инвестиции» // Инвестиции в России и за рубежом// 2013. — № 2. — С. 27.

Федеральный закон от 25 февраля 1999 г. № 39 — ФЗ Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений СПС «Консультант Плюс».

Мороз В.Н., Алибеков Ш. И. Синергетика и теоретические аспекты управления инвестициями// Региональная экономика: теория и практика. — 2014. — № 39. — С. 36.

Хасанов Р.Р. Теоретико-методичесие аспекты классификации инвестиций // Финансы. — 2013. — № 3. — С. 74.

Трусов Д.Ю., Чепец Е. С. Амортизация основных средств// Теоретические и прикладные аспекты современной науки. — 2014. — № 5. — С. 199−202.

Почитаев А.Ю., Миннебаева О. А. Методические и практические проблемы оценки стоимости источников финансирования в контексте финансового управления// Проблемы современной экономики (Новосибирск). -2013. — № 13. — С. 225−232.

Никитчин К. М. Источники финансирования инвестиционной деятельности// Экономика и управление в XXI веке: тенденции развития. — 2014. — № 16. — С. 147−152.

Официальный сайт государственных закупок.

http://zakupki.gov.ru.

где 0,2 — ставка налога на прибыль организаций.

где 0,2 — ставка налога на прибыль организаций.

Кузнецова Н. Н. Основные критерии выбора источника финансирования предприятия// Известия Тульского государственного университета. Экономические и юридические науки. — 2013. — № 4−1. — С. 90−96.

Аукуционек С. П. Инвестиционное поведение предприятий в 2013;2014 гг.// Российский экономический барометр. — 2014. — № 3 (55). — С. 3−10.

www.gks.ru.

www.gks.ru.

Рисунок составлен по материалам сайта государственной статистики www.gks.ru.