Эти регистры учета будут играть роль внутрихозяйственной отчетности ОАО «Красноярский Промстрой.

НИИпроект" и отличаться от финансовых отчетов большей обстоятельностью; наличием информации, которая обычно не разглашается сторонним организациям; большей масштабностью; могут содержать как прошлые, так и будущие расходы и прибыль; характеристику потенциального эффекта от еще не принятых решений.

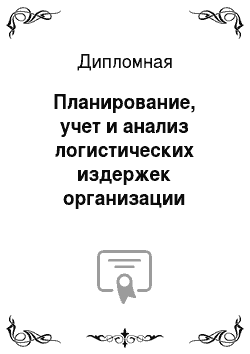

Текущее планирование ОАО «Красноярский Промстрой.

НИИпроект" охватывает годовой период и включает совокупность планов по различным видам деятельности предприятия.

Одним из главных ориентиров всех планов является сохранение платежеспособности (ликвидности) предприятия. Сальдо доходной и расходной частей всех планов включается в бюджет (план расходов и доходов).

На рис. 6. представлена структура и система планов ОАО «Красноярский Промстрой.

НИИпроект".

Рис.

6. Структура и система планов ОАО «Красноярский Промстрой.

НИИпроект".

Таким образом, как видно с рис. 6., планирование логистических издержек тоже не выделено в структуре планов ОАО «Красноярский Промстрой.

НИИпроект". Логистические издержки являются составляющими сметы расходов предприятия.

Выводы по главе 2.

Проведя анализ и оценку логистических издержек на ОАО «Красноярский Промстрой.

НИИпроект", можно сделать выводы на основании выполненных во втором разделе исследований:

1. Экономическая деятельность ОАО «Красноярский Промстрой.

НИИпроект" характеризуется чистой прибылью, размер которой имеет тенденцию к уменьшению, что является причиной экономического кризиса в России. Основным видом деятельности в 2014 году была деятельность в области архитектуры, инженерно-технического проектирования в промышленности и строительстве.

2. На основании анализа динамики коэффициента логистических расходов можно сделать вывод, о достаточно низком значении логистической деятельности ОАО «Красноярский Промстрой.

НИИпроект". Необходимо также отметить низкий уровень операционной рентабельности логистических издержек.

3. Логистические издержки не выделены в учетной политике ОАО «Красноярский Промстрой.

НИИпроект". Логистические издержки находятся в структуре общих издержек предприятия.

4. Планирование логистических издержек тоже не выделено в структуре планов ОАО «Красноярский Промстрой.

НИИпроект". Логистические издержки являются составляющими сметы расходов предприятия.

Гражданский кодекс Российской Федерации [Электронный ресурс]. — Режим доступа:

http://base.garant.ru.

Налоговый кодекс Российской Федерации [Электронный ресурс]. — Режим доступа:

http://base.garant.ru.

Трудовой кодекс Российской Федерации [Электронный ресурс]. — Режим доступа:

http://base.garant.ru.

Айбазова С. Х. Оптимизация системы логистики в бизнесе на основе теоретико-игровой модели: диссертация на соиск. к.е.н. — Москва. — 2014. — 154 с.

Ангадаева Е. В. О формировании системы учета логистических затрат предприятия / Е. В. Ангадаева // Управленец. — 2014. — №.

4. — С. 68−71.

Антошкина А. В. Практикум по логистике: учебное пособие / А. В. Антошкина, Е. М. Вершкова; Томский политехнический университет.

— Томск: Изд-во Томского политехнического университета, 2013. — 130 с.

Асаул А. Н. Управление затратами в строительстве / А. Н. Асаул, М. К.

Старовойтов, Р. А. Фалтинский: под ред. А. Н.

Асаула. — СПб.: ИПЭВ, 2009. — 392 с.

Бланк И. А. Управление финансовыми ресурсами / И. А. Бланк. — М.: Изд-во «Омега-Л»: ООО «Эльга», 2011. — 768 с.

Бригхем Ю. Финансовый менеджмент. 10 — е изд. /.

Пер. с англ. под ред. Е. А. Дорофеева. — СПб.: Питер, 2009.

— 960 с.

Бутрин А. Современные логистические ресурсосберегающие методы менеджмента в промышленном комплексе / А. Бутрин, Д. Ярушин // Логистика. — 2014. — № 4.

— С. 54−56.

Бутрин А. Г. Организационно-экономическая сущность затрат в логистике и SCM / А. Г. Бутрин, Е. И.

Рогожников, В. И. Цаплин // Интегрированная логистика. ;

2011. — № 1. ;

С. 8−11.

Воронков А. Н. Логистика: основы операционной деятельности: учебное пособие / А. Н. Воронков; Нижегор. гос. архитектур. — строит. ун-т. — Н. Новгород: ННГАСУ, 2013. — 168 с.

Воронов Ю. Е. Основы логистики: учебное пособие [Электронный ресурс] / Ю. Е. Воронов. — Электрон. изд. — Кемерово: ГУ Куз-ГТУ, 2011.

Гаджинский А. М. Логистика: учебник / А. М. Гаджинский. -.

21-е изд. — М.: «Дашков и К», 2013. — 420 с.

Гладкая А. Анализ логистических издержек предприятий целлюлозно-бумажной промышленности / А. Гладкая. — Логистика.

— 2011. — № 1. ;

С. 47−49.

Глинская О. С. Классификация логистических затрат в организациях сетевой розничной торговли / О. С. Глинская, И.

С. Скорикова // Аудит и финансовый анализ. — 2011. — № 2.

Гончаров П. П. Повышение конкурентоспособности предприятий за счет снижения логистических затрат / П. П. Гончаров, И. А.

Федорова // Вестник удмуртского университета. — 2012. — № 4. — С.

26−31.

Гончаров Ю. В. Методологические аспекты формирования логистической системы на предприятиях легкой промышленности / Ю. В. Гончаров, Г. В. Костюк // Проблемы экономики.

— 2012. — № 3. — С. 97−107.

Григорьев М. Н. Логистика: учебник. — М.: Юрайт, 2014. — 836 с.

Губин Е. П. Логистика: учебное пособие / Е. П. Губин; Томский политехнический университет. — Томск: Изд-во Томского политехнического университета, 2012. — 200 с.

Дементьев А. В. Контрактная логистика: монография. — СПб.: ООО «Книжный Дом», 2013. — 146 с.

Дроздов П. А. Основы логистики: учебное пособие / П. А.

Дроздов. — Минск. — 2008. — 211 с.

Елизаров С. В. Исследование и формирование системы логистического управления для предприятий химической промышленности / С. В. Елизаров, В. Н. Трегубов // Научный журнал Куб.

ГАУ. — 2011. — № 73.

Еремина Е. А. Пути снижения логистических издержек при распределении продукции / Альманах современной науки и образования. — 2008.

— № 3 (10). — С. 66−67.

Заборская Н. К. Управление потоковыми процессами в экономике: учебное пособие / Н. К. Заборская, Л. А.

Бескровная, Л. Э. Жуковская. — Одесса: ОНАС им. А.

С. Попова, 2013. — 208 с.

Карпенко О. В. Управленческий учет: учеб. пособие [текст] / О. В. Карпенко, Д. В.

Карпенко. — К.: ЦУЛ, 2012. — 296 с.

Кириллова Л. К. Особенности и тенденции развития логистики в условиях интернационализации бизнеса / Вестник Самарского государственного экономического университета. — 2013. — № 5 (103). ;

С. 44−49.

Кузнецова Т. В. Логистические затраты: экономическое содержание, состав, типология / Т. В. Кузнецова // Экономика и управление.

— 2012. — № 3. — С. 29−34.

Кузнецова Т. В. Логистические издержки запасообразования и пути их снижения на предприятиях швейной отрасли / Т. В. Кузнецова // Вестник Белорусского государственного экономического университета. — 2011.

— № 4. — С. 52−58.

Крикавский В. Е. Логистика. Основы теории: учебник / В. Е. Крикавский. — Л.: Львовская политехника, 2005. — 683 с.

Логинова Е. В. Основные показатели, характеризующие закупочную логистику и ее эффективность / Е. В. Логинова, С. Н. Корнилов // Вестник Самарского государственного экономического университета. ;

2013. — № 1 (99). — С. 63−68.

Логистика и управление цепями поставок: монография / Т. Р. Терешкина, Л. Е.

Баранова, Л. В. Войнова, Ю. А. Погорельцев, Н. Ю. Шейнер, А. Н.

Клунко; СПбГТУРП. — СПб, 2011. — 155 с.

Логистика: практикум / сост. Ю. В. Александренков. — Минск: БНТУ, 2010. — 61 с.

Лубенцова В. С. Математические модели и методы в логистике: учеб. пособие / В. С.

Лубенцова; под ред. В. П. Радченко. ;

Самара, 2008. — 157 с.

Межевов А. Д. Экономические основы логистики и управления цепями поставок (теория и практика): учебное пособие / А. Д. Межевов, С. Ю.

Серова / Государственный университет управления. — М.: ГУУ. ;

2010. — 50 с.

Мищеряков Д. С. Оценка эффективности системы логистики предприятия / Д. С. Мищеряков // Научный вестник МГИИТ.

— 2011. — № 2. — С.

88−91.

Моделирование и симуляция логистических систем: курс лекций / Ю. И. Толуев, С. И. Планковский. — Киев: «Миллениум», 2009. — 85 с.

Моисеева Н. К. Экономические основы логистики: учебник. — М.: ИНФРА-М, 2008. — 528 с.

Окландер М. А. Логистика: учебник / М. А. Окландер. — К.: ЦУЛ, 2008. — 346 с.

Павлюченко И. В. Логистика: краткий теоретический курс / И. В. Павлюченко. — Ульяновск: УлГТУ, 2011. — 95 с.

Резер А. В. Финансовая логистика железнодорожных предприятий: учебник / А. В. Резер. — М.: ВИНИТИ РАН, 2010. — 252 с.

Савенкова Т. И. Логистика: учебное пособие. — 5-е изд., стер. — М.: Изд-во «Омега-Л», 2010. — 255 с.

Савицкая Г. В. Экономический анализ: учебник / Г. В.

Савицкая. — 14-е изд., перераб. и дополн. — М.: ИНФРА-М, 2011. — 647 с.

Сазонов А. Сокращение логистических затрат путем размещения склада поставщика на территории предприятия-изготовителя / Логистика. — 2014. — № 6. — С. 38−43.

Сергеев В. И. Управление цепями поставок: учебник. — М.: Юрайт, 2014. — 479 с.

Соуд А. М. Логистический анализ и планирование системы нефтепродуктообеспечения / А. М.

Соуд / Открытые информационные и компьютерные интегрированные технологии. — 2014. — № 65.

— С. 160−168.

Харченкова Г. И. Основные пути снижения издержек в процессе сбыта материально-технических ресурсов / Г. И. Харченкова, Е. В. Клеменс // Экономика и социум.

— 2015. — № 1 (14).

Шаповал С. С. Управление логистическими затратами на предприятии. — Труды Одесского политехнического университета.

— 2008. — № 1 (29). — С. 285 — 287.

Шароватова Е. А. Организационные основы учета логистической деятельности / Е. А. Шароватова // TERRA ECONOMICUS.

— 2010. — № 4. — том 8. — С.

45−48.

Шумаев В. А. Логистика в теории и практике управления современной экономикой: монография. — М.: МУ им. С. Ю. Витте, 2013. — 238 с.

Яшин А. А. Логистика. Основы планирования и оценки эффективности логистических систем: учеб.

пособие / А. А. Яшин, М. Л. Ряшко. — Екатеринбург: Изд-во Урал.

ун-та, 2014. — 52 с.

Ангадаева Е. В. Управленческих учет затрат на логистику [Электронный ресурс]. — Режим доступа:

http://old.vkk.lt.

Биловодская О. А. Логистические расходы предприятий производства строительных материалов [Электронный ресурс]. — Режим доступа:

http://lib.uabs.edu.ua.

Большаков М. А. Применение сетевой модели логистических заказов для расчета себестоимости продуктов многопрофильной компании / М. А. Большаков, В. В. Щербаков // [Электронный ресурс]. — Режим доступа:

http://www.nsu.ru.

Зубелик Е. А. Использование методов логистики в повышении эффективности предприятия [Электронный ресурс]. — Режим доступа:

http://media.miu.by.

Ивашевская Е. М. К вопросу совершенствования учета расчетов по строительным контрактам на предприятиях судоремонта [Электронный ресурс]. — Режим доступа:

http://sevntu.com.ua.

Никишов А. А. Выбор и обоснование направлений совершенствования логистической деятельности предприятия / А. А. Никишов, В. Е. Кочурова // [Электронный ресурс]. — Режим доступа:

http://www.khai.edu.

Полянская А. С. Управление затратами в системе логистических решений предприятия [Электронный ресурс]. — Режим доступа:

http://vlp.com.ua.

Помирко Н. Н. Классификация логистических расходов в формировании системы управления ими на промышленном предприятии [Электронный ресурс]. — Режим доступа:

http://ena.lp.edu.ua.

Попова Н. И. Учетно-аналитические технологии управления затратами при таргети кайзен-костинге [Электронный ресурс]. — Режим доступа:

http://www.rusnauka.com.

Прозорова Н. В. Управление логистической деятельностью сельскохозяйственного предприятия с использованием концепции эластичности (на примере ООО «Санрайз») [Электронный ресурс]. — Режим доступа:

http://www.khntusg.com.ua.

Сярдова О. М. Управление логистической системой промышленного предприятия / Вестник Волжского университета им. В. Н. Татищева. ;

2011. — № 24. [ Электронный ресурс]. — Режим доступа:

http://cyberleninka.ru.

Тямчик А. И. Сущность и классификация логистических затрат [Электронный ресурс]. — Режим доступа:

http://rep.polessu.by.

Федеральная служба государственной статистики [Электронный ресурс]. — Режим доступа:

http://www.gks.ru.

приложения ПРИЛОЖЕНИЕ 1.

Таблица 1.1.

Подходы к определению понятия «логистические затраты».

Автор Определение 1 2 Асаул А. Н. [ 7] Логистические издержки — это сумма всех расходов, связанных с исполнением логистических операций, таких как организация закупки, доставка, организация хранения, доставка потребителю Воронов Ю.

Е. [ 13] Логистические затраты представляют собой денежное выражение использованной рабочей силы, средств и предметов труда, финансовые затраты и различные негативные последствия форс-мажорных событий, которые обусловлены продвижением материальных ценностей (сырья, материалов, товаров) на предприятии и между предприятиями, а также поддержанием запасов Гладкая А. [ 15] Под логистическими расходами следует понимать уменьшение экономических выгод в виде выбытия материальных, финансовых, трудовых и информационных ресурсов, обеспечивающих продвижение материальных активов в рамках логистической системы или цепи поставок Глинская О. С. [.

16] Логистические издержки — это издержки на элементарные и комплексные логистические операции, потери от иммобилизации средств, затраты на логистическое администрирование, потери от недостаточного качества логистического менеджмента и сервиса Гаджинский А. М. [ 14] Логистические издержки — это затраты на выполнение логистических операций Крикавский В.

Е. [ 30] Логистические затраты — это затраты как материальных, финансовых, трудовых, информационных ресурсов, что обусловлено выполнением заказов потребителей Моисеева Н. К. [ 37] Логистические затраты — это составляющая полных затрат предприятия.

Стоимость объектов логистической инфраструктуры можно рассматривать, как инвестиции. Логистические затраты можно трактовать как расходы, связанные с выполнением логистических операций и процессов (транспортировки, складирования, упаковки и т. п.) Окландер М. А. [.

38] Логистические затраты — это затраты, которые связаны с движением и хранением товарно-материальных ценностей, начиная от выбора поставщика и заканчивая доставкой готовой продукции и обслуживанием потребителя Сазонов А. [43] Логистические затраты — это выраженное в деньгах потребления живого труда, средств и предметов труда, финансовые затраты, а также другие отрицательные последствия чрезвычайных событий, которые вызваны перемещением материальных благ (сырья, материалов, изделий) на предприятии и между предприятиями, а также содержанием запасов.

ПРИЛОЖЕНИЕ 2.

Таблица 2.1.

Современные подходы к классификации логистических затрат Автор Квалификационные признаки 1 2 Асаул А. Н. [7] Операционные логистические затраты, т. е. затраты на выполнение логистических операций по функциям (перевозки, хранения, складской грузообработки, приема и обработки заказов);

— расходы, связанные с администрированием логистической системы (управленческие и транзакционные затраты);

— затраты на компенсацию (элиминирование) логистических рисков (страхование грузов, ответственности перевозчика, страхование запасов, ущербы от дефицита товаров у потребителя, связанные с логистикой);

— капитальные затраты, связанные с замораживанием оборотного капитала в запасах Воронов Ю. Е. [13] В зависимости от природы и предназначения расходов, разделил их на:

— контролирующие и неконтролирующие;

— прямые и косвенные;

— постоянные и переменные;

— фактические и потенциальные;

— релевантные и безнадежно потеряны Гладкая А. [15] Считает целесообразным дополнить классификацию логистических затрат по признаку «участие в воспроизводственном процессе» такими группами, как капитальные и текущие Глинская О. С. [16] Классифицируют логистические затраты по:

— элементам затрат;

— функциональными сферами;

— центрами ответственности Гаджинский А. М. [14] Разделяет логистические затраты на:

— перемещение материалов;

— расходы запасов Крикавский В. Е. [30] Предлагает классифицировать логистические затраты по:

— фазами логистического процесса;

— по фазам производства (снабжение, производство, сбыт);

— в разрезе логистического процесса, таких как движение (перемещение), спокойствие (запас), процесс в «мышлении» (информация и решение о процессе);

— важным, как и для любых затрат, является разделение логистических затрат на переменные и постоянные.

Продолжение таблицы 2.1.

1 2 Окландер М. А. [38] - на оформление заказов и выбор поставщика;

— на поддержку контактов с поставщиками;

— на доставку;

— на погрузочно-разгрузочные и транспортно-складские работы;

— составление графиков производства;

— на переналадку оборудования;

— на внутризаводские перемещения;

— складирование;

— на поддержку контактов с потребителями;

— потери прибыли в результате неиспользованных возможностей (Сазонов А. [43] Разделяет логистические затраты на три группы. Первая включает так называемые расходы «sensu stricto», которые находят отражение в учете расходов предприятия, вторая — расходы чрезвычайных событий, которые относятся к событиям, формирующих финансовый результат предприятия, третья — потерянные потенциальные денежные поступления предприятия, которые не находят вообще отражения в учете результатов деятельности предприятия.

ПРИЛОЖЕНИЕ 3.

Таблица 3.1.

Современные методы управления логистическими затратами и их сущность Название Сущность 1 2 Absorption.

costing Способ управления, при котором фиксированные и переменные расходы, в том числе и логистические, включаются в себестоимость единицы продукции и все накладные расходы поглощаются соответственно уровню активности. Direct.

costing Метод управления затратами, основанный на планировании себестоимости продукции, при котором все затраты разделяются на постоянные и переменные, и только переменные расходы относятся на себестоимость продукции. Данный метод является на сегодня основой управления логистическими затратами. При этом полагается, что логистические затраты по определению совпадают с издержками производственной деятельности. Standard.

costing Инструмент управления для планирования логистических затрат и контроля за ними. Содержание системы «standard — cost» заключается в том, что в учет вносится то, что должно произойти, а не то, что произошло, учитывается не существующее, а должное, и обособленно отражаются отклонения, которые возникли.

Основная задача, которую ставит перед собой данная система, — учет потерь и отклонений в прибыли предприятия. Система «standard — cost» включает в себя разработку норм стандартов на затраты труда, материалов, накладных расходов, составление стандартной (нормативной) калькуляции и учет фактических затрат с выделением отклонений от стандартов (норм). Target.

costing Основу концепции составляет изменение взгляда на взаимозависимость эффективности логистики, затрат на логистику и цены произведенного продукта. Полагается, что затраты на логистику полностью войдут в стоимость продукции и обеспечат доход, необходимый для дальнейшего развития бизнеса. Таким образом, основным объектом управления является цена, к которой необходимо вписать все логистические затраты. Эффективность логистики оценивается в соответствии с получаемой прибыли. Kaizen.

costing Kaizen costing характеризуется процессом постепенного уменьшения логистических затрат на стадии производства продукции, вследствие чего достигается нужный показатель себестоимости и обеспечивается достаточная прибыльность. Kaizen costing применяется в японской модели управленческого учета вместе с Target costing. Обе системы имеют одну цель. При этом Target costing — на стадии разработки нового изделия, а Kaizen costing — на стадии его изготовления.

Продолжение таблицы 3.1.

1 2 Метод JIT (just — in — timeточно в срок) Предусматривает отказ от производства крупными партиями и создание непрерывно-текущего производства. Цель JIT — уничтожение лишних расходов и эффективное использование производственного потенциала предприятия. Производственный учет превращается в систему управления стоимостью. Метод АВС «Activity Based Costing» Система калькулирования, что предусматривает сперва группирование накладных расходов за видами деятельности, а затем разделение их между видами продукции. Все расходы учитываются в разрезе 4 видов работ: по единице продукции, заказу, производству продукции и общехозяйственные работы.

ПРИЛОЖЕНИЕ 4.

Таблица 4.1.

Приоритеты развития ОАО «Красноярский Промстрой.

НИИпроект".

№ п/п Наименование направления деятельности Приоритеты в развитии 1 2 3 Архитектурно-строительное проектирование — внедрение BIM технологии при проектировании;

— внедрение электронного документооборота;

— освоение программы FireGuard для определения категории помещений и зданий по взрывопожарной и пожарной опасности помещений и зданий;

— презентация проектов на сайте;

— участие в конкурсах проектов Обследование и мониторинг технического состояния зданий и сооружений — разработка и внедрение новых методик выполнения работ с применением необходимых контрольно-измерительных приборов;

— комплексное обследование строительных конструкций зданий и сооружений, включая определение теплотехнических и акустических свойств;

— проведение статических и динамических испытаний свай и грунтовых анкеров;

— экспертиза промышленной безопасности;

— обследование объектов культурного наследия;

— создание 3D модели существующего здания по результатам обследования 3. Испытания продукции в строительстве — определение теплопроводности материалов при высоких температурах;

— взаимодействие с ЖКХ для выполнения работ по теплотехнической экспертизе эксплуатируемых зданий.

— сопровождение строительства объектов.

— участие в работе строительного надзора на предприятиях строительного комплекса.

— разработка мероприятий, направленных на экономию материальных ресурсов при производстве бетона 4. Сертификация продукции, работ.

(услуг) в строительстве — подтверждение соответствия материала или способа производства работ утвержденным нормативам;

— экспертиза производства работ, в том числе судебная;

— разработка нормативных документов (Технических условий) на строительные материалы для предприятий строительной отрасли;

— подтверждение контроля качества на предприятии;

— проверка состояния производства предприятий стройиндустрии и разработка предложений по оптимизации технологических процессов 5. Негосударственная экспертиза — негосударственная экспертиза результатов инженерных изысканий;

— проверка достоверности определения сметной стоимости;

— технологический и ценовой аудит инвестиционных проектов.

Продолжение таблицы 4.1.

1 2 3 6. Комплексный энергоаудит — акустическое проектирование;

— исследование ионизирующих излучений на вновь вводимых объектах строительства (контроль уровней радона, торрона и гамма-излучений) 7. НИИОКР — расширение показателей испытаний продукции в направлении долговечности, стойкости к воздействию климатических факторов, стойкости к воздействию агрессивных сред;

— исследование новых эффективных строительных материалов (в т. ч. пеностекла и пенокристаллита) и внедрение результатов в производство;

— участие в программах по переработке отходов сжигания углей в топливно-энергетическом комплексе (Березовская и Назаровская ГРЭС);

— разработка экспериментальной установки и получение технических алмазов;

— получение клеевой композиции для создания огнестойкой минплиты из базальтового волокна 8. Экспериментальное производство — разработка нового оборудования;

— прикладной и промышленный дизайн;

— архитектурная аэрофотосъемка;

— 3d: визуализация, моделирование, прототипирование;

— создание параметрических элементов заполнения интерьера 9. Надзор и экспертиза — научно-техническое сопровождение строительных объектов;

— судебная экспертиза, в т. ч. с оценкой стоимости ущерба.

Логистические издержки.

Издержки физического перемещения (транспортные расходы).

Издержки запасов.

Издержки информационно-управленческих процессов (управленческие расходы).

Расходы заказов.

Издержки содержания запасов на сладе.

Расходы удержания запасов в дороге.

Расходы исчерпания запасов.

Расходы капитала.

Складские издержки.

Издержки обслуживания запасов.

Издержки риска запасов.

ЭТАП 1. Структуризация логистических издержек предприятия.

ЭТАП 2. Расчет составляющих элементов и идентификация логистических издержек предприятия.

ЭТАП 3. Учет и анализ слабоструктурированных составляющих логистических издержек предприятия.

ЭТАП 4. Оценивание уровня логистических расходов предприятия.

Логистическое планирование.

Определение уровня специализации («Сделать или купить»).

Фазовые сферы логистических решений.

Логистические решения в поставке.

Логистические решения в производстве.

Логистические решения в сбыте.

Согласование встречных целей производственного предприятия.

Расходы за строительным контрактом.

Непосредственно относятся до конкретного контракта.

— расходы на рабочую силу на строительном участке, включая расходы на осуществление надзора за ходом выполнения работ;

— прямые расходы на материалы;

— амортизация механизмов и оборудования;

— расходы на перемещение механизмов, оборудования и материалов к строительному участку и от него;

— расходы на аренду механизмов и оборудования;

— расходы на проектирование и техническую помощь;

— предварительно оцененные расходы на внесение исправлений и гарантийную работу, в частности ожидаемые расходы на гарантийные обязательства;

— претензии со стороны третьих особ.

Относятся за контрактом в целом.

— страхование;

— расходы на проектирование и техническую помощь, которая не относится непосредственно к конкретному контракту;

— накладные расходы.

Издержки, которые не относятся к расходам за строительным контрактом.

— общие административные расходы, возмещение которых не предусмотрено в контракте;

— расходы на продажу;

— расходы на исследование и разработку, для которых возмещение не предусмотрено в контракте;

— амортизацию незадействованных механизмов и оборудования, которые не используются при выполнении конкретного контракта.

Перспективное (стратегическое) планирование.

Текущее (тактичное) планирование.

План расходов снабжения.

План расходов производства.

План расходов оплаты труда.

Смета расходов.

План доходов.

Сметы расходов.

План с реализации прибыли.

Сметы расходов.

Кредитный план.

План инвестиций.

Инновационный план.

Краткосрочный (оперативный) финансовый план (доходы).

Краткосрочный финансовый план (расходы).

Текущая финансовая увязка.