Формирование механизма использования активов предприятия

По ООО «Авто-Моторс» выявлена недостаточная платежеспособность: определен недостаток собственных средств для формирования оборотных активов, недостаток абсолютно ликвидных активов для покрытия срочных обязательств. В связи с чем сделан вывод о необходимости усиления расчетной дисциплины на предприятии, а также улучшения сбытовой политики. Так как в ООО «Авто-Моторс» коэффициент текущей… Читать ещё >

Формирование механизма использования активов предприятия (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ ПРЕДПРИЯТИЯ

- 1. 1. Экономическая сущность и классификация активов предприятия

- 1. 2. Основы управления внеоборотными и оборотными активами

- 1. 3. Система показателей оценки качества активов

- 2. ДИАГНОСТИКА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «АВТО-МОТОРС»

- 2. 1. Общая характеристика предприятия

- 2. 2. Анализ состава, структуры, динамики активов предприятия и источников их формирования

- 2. 3. Анализ финансового состояния предприятия как фактор формирования механизма использования его активов

- 3. ОПТИМИЗАЦИЯ МЕХАНИЗМА ИСПОЛЬЗОВАНИЯ АКТИВОВ ПРЕДПРИЯТИЯ ОАО «АВТО-МОТОРС»

- 3. 1. Разработка мероприятий по совершенствованию управления активами предприятия

- 3. 2. Планирование и оценка эффективности мероприятий по расширению использования активов предприятия

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- ПРИЛОЖЕНИЯ

Обеспечение оптимального использования образованного объема финансовых ресурсов по основным направлениям деятельности субъекта хозяйствования предусматривает установление необходимой пропорциональности в их использовании на цели производственного и социального его развития, выплаты необходимого объема доходов на вложенный капитал собственникам субъекта хозяйствования и т. п. В процессе производственного потребления образованных таким образом финансовых ресурсов в разрезе важнейших направлений деятельности субъекта хозяйствования должны быть учтены стратегические задачи его развития и возможный уровень отдачи вложенных финансовых ресурсов.

3 задача. Оптимизация денежного оборота достигается при помощи эффективного управления движением денежного капитала субъекта хозяйствования в процессе его кругооборота, обеспечением синхронизации объемов поступления и использования денежных ресурсов по отдельно взятым периодам, поддержанием необходимой ликвидности его оборотных активов. Одним из результатов такой оптимизации будет повышение среднего остатка свободных денежных средств, который принесет дополнительный доход субъекту хозяйствования в форме процентов банка на суммы, которые накопились на его счетах.

4 задача. Обеспечение максимизации прибыли субъекта хозяйствования при установленном уровне финансового риска решается при помощи оптимального управления его активами (имуществом), вовлечения в хозяйственный оборот заемного капитала, выбора наиболее эффективных направлений операционного и финансового вида деятельности. При этом, для достижения целей своего экономического развития хозяйствующий субъект должен стремиться максимизировать не валовую, а чистую прибыль, которая остается в его распоряжении, а это требует проведения налоговой, амортизационной и дивидендной финансовой политики.

При решении четвертой задачи ООО «Авто-Моторс» необходимо помнить, что максимизация уровня прибыли может быть достигнута, как правило, при помощи значительного повышения уровня финансовых рисков, так как между этими двумя показателями существует прямая зависимость.

В связи с этим максимизация прибыли должна обеспечиваться в пределах допустимого финансового риска, конкретный уровень которого устанавливается собственниками или менеджерами субъекта хозяйствования с учетом их финансового менталитета (отношения к степени допустимого риска при осуществлении финансово-хозяйственной деятельности).

5 задача. Обеспечение минимизации уровня финансового риска при предусматриваемом объеме прибыли. В том случае, если объем прибыли субъекта хозяйствования известен или заранее спрогнозирован, важной задачей будет снижение уровня финансового риска, который может быть при получении данного объема прибыли.

Такая минимизация может быть достигнута при помощи диверсификации видов операционной и финансовой деятельности хозяйствующего субъекта, а также портфеля финансовых инвестиций; профилактикой и избеганием отдельных финансовых рисков, эффективными формами их внутреннего и внешнего страхования [54, с.153].

6 задача. Обеспечение постоянного финансового равновесия субъекта хозяйствования в процессе его развития. Такое обеспечение определяется высокой степенью финансовой устойчивости и платежеспособности субъекта на всех стадиях его развития и достигается с помощью образования оптимальной структуры капитала и имущества, эффективными пропорциями в объемах формирования финансовых ресурсов при помощи различных источников, достаточным уровнем самофинансирования потребностей в инвестициях.

Все представленные выше задачи политики управления финансами ООО «Авто-Моторс» теснейшим образом взаимосвязаны, хотя отдельно взятые их них и имеют характер разнонаправленный (к примеру, обеспечение максимизации объема прибыли при минимизации степени финансового риска; обеспечение образования необходимого объема финансовых ресурсов и стабильного финансового равновесия хозяйствующего субъекта в процессе его развития и т. п.).

В связи со всем выше изложенным, в процессе управления финансами хозяйствующего субъекта отдельные задачи должны быть между собой оптимизированы для достижения наиболее эффективной реализации его основной цели.

Управление финансами в ООО «Авто-Моторс» в рыночных условиях является одним из важнейших направлений управленческой деятельности, обеспечивающих решение текущих вопросов финансирования продажи товаров (работ, услуг), а также задач выживания в условиях конкурентной борьбы, стабилизации финансового состояния, минимизации затрат и максимизации объема прибыли, рентабельной деятельности и повышения объемов продаж. Все это повышает стоимость самого хозяйствующего субъекта с точки зрения инвестиционной привлекательности и перспектив его развития.

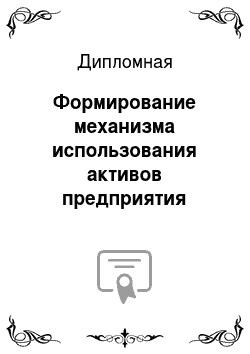

В целом, во всем комплексе задач управления финансами ООО «Авто-Моторс» можно выделить пять важных блоков (рис. 14).

Каждый из блоков рисунка 14 характеризует отдельный сегмент финансового управления хозяйствующего субъекта, который направлен на достижение общего результата, — тактических и стратегических целей его развития.

Рисунок 14 — Основные блоки задач управления финансами ООО «Авто-Моторс».

1 блок. Финансовое планирование. Данный блок способствует составлению различных смет и бюджетов, определяет объем необходимых ресурсов. В субъекте хозяйствования отсутствует специалист, занимающийся планированием финансовых ресурсов и контролем за исполнением финансовых планов. Это является основной проблемой предприятия. В связи с тем, что очень большая сумма дебиторской и кредиторской задолженностей на начало 2014 года, внедрение штатной единицы специалиста по планированию и контролю за финансовыми ресурсами является очень важным моментом деятельности предприятия. Средняя заработная плата специалиста — 25 тыс.

руб. в месяц, в год затраты на оплату труда возрастут на 300 тыс.

руб. Приобретение необходимого оборудования для рабочего места финансового менеджера (компьютерное оборудование, офисная мебель) — 45 тыс.

руб. Амортизация оборудования в год составит 5,35 тыс.

руб. Итого общие годовые расходы возрастут на 305,35 тыс.

руб. Капитальные затраты составят 45 тыс.

руб. Расчет общего эффекта будет произведен ниже.

2 блок. Управление дебиторской и кредиторской задолженностями. Это блок устанавливает основные направления контроля за состоянием задолженностей дебиторской и кредиторской. Данные статьи актива и пассива являются самыми проблемными для предприятия, поэтому все представленные в дальнейшем направления по управлению данными видами задолженностей будут особо актуальными для ООО «Авто-Моторс».

3 блок. Управление структурой капитала. Структура капитала в основном предопределяет внутренние и внешние источники финансового обеспечения долгосрочные и краткосрочные, размеры процентной ставки, которые допустимы и прямо влияют на ликвидность и финансовую результативность деятельности хозяйствующего субъекта. Для ООО «Авто-Моторс» необходимым является рост суммы нераспределенной прибыли, что позволит повысить сумму собственного капитала и финансовую устойчивость предприятия.

4 блок. Контроль и анализ результатов. Контроль исполнения финансовых решений и анализ полученных в ходе исполнения результатов обеспечивают эффективное распределение средств между различными направлениями деятельности субъекта хозяйствования. Данная работа предполагает обработку информации финансового характера и представление ее в форме финансовой отчетности. Практика управления финансами определяет набор функций финансового менеджера, исполнение которых выступает обязательным условием его работы и не зависит от отраслевой принадлежности и размеров субъекта хозяйствования.

3.

2. Планирование и оценка эффективности мероприятий по улучшению использования активов предприятия.

Для определения показателей финансового плана по расширению использования активов предприятия будет использован расчетно-аналитический метод (используя информацию о показателях прошлых лет).

Представленная в предыдущем разделе политика управления дебиторской задолженности требует предоставления скидок.

Скидки могут предоставляться только при приобретении автотоваров. Данная продукция приносит основную выручку предприятия (83% в 2012 году), и именно по ней образуется дебиторская задолженность.

При управлении дебиторской задолженностью по условиям предоставления скидки: 4/10 net 30. Условия продаж: 4/10 net 30 означают: предприятие предоставляет скидку в 4% при условии оплаты в 10-дневный срок при договорном сроке оплаты в 30 дней.

Необходимо принять, что инфляционный рост цен в среднем составляет 0,54% в месяц (исходя из уровня инфляции 6,5% в год).

Нужно определить индекс цен (Iц) по формуле:

(6).

где n — число, кратное 30 (период дебиторской задолженности делится на 30).

Нужно определить индекс цен для старого варианта предоставления скидки в 3%, где средний срок задолженности был 3 месяца, следовательно, n = 90/30 = 3:

= 1,05.

При новом варианте предоставления скидки 4% ООО «Авто-Моторс» индекс цен так будет равным 1,0417, так как срок будет 1,5 месяца (45 дней по условию); если предоставлять скидку 2,5% при сроке оплаты 60 дней, то индекс цен будет равен 1,0445; если предоставлять скидку 1% при оплате в 90 дней, то индекс цен равен 1,05.

Так как норма рентабельности продукции (отношение прибыли к себестоимости) у предприятия составляет в 2012 году 6,15% (3237/52 669*100), то можно рассчитать также доход от альтернативных вложений капитала под данную рентабельность. Данное решение представлено в таблице 14.

Следовательно, из представленных в таблице 14 данных видно, что при предоставлении нового варианта скидки в 4% для ООО «Авто-Моторс» финансовый результат с каждой тысячи рублей будет положительным в размере 12,68 руб. (это самый выгодный вариант из всех представленных вариантов), а старый вариант 3%-ной скидки приносит с каждой тысячи в условиях инфляции убыток в размере 21,21 руб. Эффект очевиден.

Таблица 14 — Расчет эффекта от предоставления скидки ООО «Авто-Моторс».

Показатели Предоставление скидки по условию 4/10 net 45 Предоставление скидки по условию 2,5/40 net 60 Предоставление скидки по условию 1/70 net 90 Предоставление старой скидки 3% Индекс цен 1,0417 1,0445 1,05 1,05 Коэффициент дисконтирования * 0,960 0,957 0,952 0,952 Потери от инфляции с каждой 1000 руб. 1000−0,96*1000=4.

1000−0,957*1000=.

=49 1000−0,952*1000=.

=48 1000−0,952*1000=48 Потери от предоставления скидки с каждой 1000 руб. 1000*4/100=40 1000*2,5/100=25 1000*1/100=10 1000*3/100=30 Всего потери, руб. 44 74 58 78 Доход от альтернативных вложений капитала, руб. (1000−40)*0,0615*0,96=.

56,68 (1000−25)*.

*0,0615*0,957=.

=57,38 (1000−10)*.

*0,0615*0,957=.

=58,27 (1000−30)*0,0615*.

0,952=56,79 Финансовый результат, руб. 56,68−44 = 12,68 57,38−74=-16,62 58,27−58=0,27 56,79−78=.

=-21,21 *Коэффициент дисконтирования показывает временную стоимость денег. Так как в месяц инфляция составляет 0,0417%, то коэффициент дисконтирования: 1/1,0417 = 0,960; при инфляции 0,0445 коэффициент дисконтирования — 0,957. При старом варианте коэффициент дисконтирования: 1/1,05 = 0,952.

Далее необходимо построить эффективную систему контроля за движением и своевременной инкассацией дебиторской задолженности и поручить его проведение финансовому менеджеру ООО «Авто-Моторс» раз в месяц. Один раз в месяц необходимо давать поручение директору по общим вопросам о проверке всех сроков возникновения и оплаты дебиторской задолженности по информации финансового менеджера.

Смоделируем выручку от продажи ООО «Авто-Моторс» несколькими методами.

1 метод — моделирование выручки от продаж на основе расчета среднегодового темпа роста.

Выручка по прошедшим годам ООО «Авто-Моторс» составила: в 2011 году — 32 526 тыс.

руб., в 2012 году — 39 183 тыс.

руб., в 2013 году (оценка) — 64 003 тыс. руб. Среднегодовой темп роста выручки от продажи (нетто) ООО «Авто-Моторс» определяется по формуле:

(7).

где ТРсг — среднегодовой темп роста, %;

Вn, В1 — соответственно выручка от продажи за последний и за первый период анализируемого динамического ряда;

n — количество периодов.

Среднегодовой темп роста выручки от продажи ООО «Авто-Моторс» составил 140,3%, то есть в среднем за год выручка увеличивалась на 40,3%. Выручка от продажи на планируемый год: 64 003 * 1,403 = 89 800 тыс.

руб.

Следовательно, выручка, рассчитанная исходя из среднегодового темпа роста, составит 89 800 тыс.

руб., что выше фактического показателя 2012 года на 25 797 тыс.

руб. (89 800−64 003).

2 метод — на основе взаимосвязи выручки и фондоотдачи.

Необходимо проследить зависимость выручки от изменения фондоотдачи на основе построения уравнения регрессии.

Решить уравнение регрессии (8) можно при условии, что параметры и примут числовые значения. Их можно найти по следующей системе нормальных уравнений:

(8).

где х — значения факторного признака, в данном случае — фондоотдачи;

y — значения результативного признака — выручки;

n — число парных значений факторного и результативного признаков = 4.

В таблице 15 представлены данные для расчетов.

Таблица 15 — Данные для расчета параметров уравнения регрессии Год Фондоотдача, руб. (х) Выручка от продажи, тыс.

руб. (y).

1 2 3 4 5 6 2009 0,21 29 541 0,0441 6203,61 26 237,82 2011 0,24 32 526 0,0576 7806,24 33 775,53 2012 0,28 39 183 0,0784 10 971,24 43 825,83 2013 (оценка) 0,35 64 003 0,1225 22 401,05 61 413,83 Итого 1,08 165 253 0,3026 47 382,14 165 253,01.

Итоговые данные граф 2−5 подставляем в систему нормальных уравнений (8):

4 *0,27.

Каждый член первого уравнения умножаем на 0,27, и из второго вычитаем первое:

1,08.

0,011= 2763,83.

.

Подставляем значение в первое уравнение и найдем параметр :

Уравнение регрессии примет вид:. Подставляя в него значения х, можно определить выровненные значения. Так, при уровне фондоотдачи 0,21 руб. () выровненное значение выручки от продажи составит: И так далее.

Выровненные значения помещены в таблицу 3.3 в графу 6. Нужно, чтобы сумма выровненных значений была приблизительно равна сумме фактических значений результативного признака, в данном случае 165 253 ≈ 165 253,01 тыс.

руб.

По причине того, что новые основные средства приобретать не планируется, можно спрогнозировать уровень фондоотдачи на основе среднегодового ее темпа роста, темп роста составит: По ООО «Авто-Моторс» в 2014 году планируется фондоотдача в размере: 0,35*118,6/100 =0,42 руб.

На основе составленного уравнения регрессии будет спрогнозирована выручка ООО «Авто-Моторс» на будущий год:

На рисунке 16 представлена выручка от продаж — прогнозные уровни и фактическая.

Рисунок 16 — Выручка от продаж ООО «Авто-Моторс» фактическая и прогнозируемая на 2014 год.

Как видно по данным рисунка 16, наиболее реальная выручка рассчитана на основе регрессионного анализа в размере 79 002 тыс.

руб., что выше показателя фактического за 2013 год (по оценке) на 23,4% (79 002/64003*100−100).

В таблице 16 представлен бюджет продаж по видам основной продукции, работ услуг. Всю продукцию, работы, услуги ООО «Авто-Моторс» можно разделить на три группы:

— 1 группа: автомобили на комиссии;

— 2 группа: различные автотовары;

— 3 группа: прочие услуги.

Таблица 16 — Бюджет продаж по группам продукции (работ, услуг) ООО «Авто-Моторс» по кварталам на 2014 год Группы продукции 1 квартал 2 квартал 3 квартал 4 квартал Итого за год Автомобили на комиссии 15 206 16 633 16 733 17 000 65 572.

Автотовары 2813 3078 3096 3147 12 134.

Прочие услуги 301 329 331 335 1296.

Итого 18 320 20 040 20 160 20 482 79 002.

На рисунке 17 представлен объем продаж по кварталам на 2014 год.

Рисунок 17 — Прогноз объема продаж по кварталам 2014 года по ООО «Авто-Моторс».

Сумма запасов в среднем прогнозируется по опыту прошлых лет на уровне 23 000 тыс.

руб. Прогнозируется возврат дебиторской задолженности по договоренности с дебиторами в размере 31 000 тыс.

руб. Следовательно, дебиторская задолженность составит 50 033 тыс.

руб. (81 033−31 000).

Сумму денежных средств можно пополнить на счетах в банке на 20 000 тыс.

руб. за счет высвободившихся средств из дебиторской задолженности, она составит 58 043 тыс.

руб. Сумму прочих оборотных активов необходимо списать на затраты производства.

Итого общая сумма оборотных средств будет равной:

23 000 + 50 033 + 58 043 = 131 076 руб.

Сумма амортизации по нематериальным активам была равной 62 тыс.

руб., не предполагается изменения стоимости нематериальных активов, она будет равной: 724 — 62 = 662 тыс.

руб.

Сумма амортизации по основным средствам составила в 2013 году 21 974 тыс.

руб. В связи с тем, что в балансе сумма основных средств показывается за минусом амортизации, а также того, что было куплено оборудование для финансового менеджера, следовательно, прогнозируется сумма основных средств: 189 123+45 — 21 974;5,35 = 167 189 тыс.

руб. Прочие внеоборотные активы сократятся за счет продажи недостроенного здания склада на 23 300 тыс.

руб., они составят: 223 360 — 23 300 = 200 060 тыс.

руб.

Следовательно, сумма по внеоборотным активам составит:

662 + 167 189 + 200 060 = 367 911 тыс.

руб.

Общая стоимость актива баланса будет равной:

131 076 + 367 911 = 498 987 тыс.

руб.

Себестоимость можно спрогнозировать на основе коэффициента эластичности делением темпа прироста себестоимости на темп прироста выручки:

56,5 / 63,3 = 0,893.

Темп прироста себестоимости можно спрогнозировать умножением прогнозного темпа прироста выручки на коэффициент эластичности:

23,4 * 0,893 = 20,9%.

Следовательно, себестоимость ООО «Авто-Моторс» повысится на 20,9%, составит:

52 669*120,9/100 = 63 677 тыс.

руб.

Уровень коммерческих расходов будет оставлен на уровне 2013 года в размере 12,65%, сумма их будет равной:

79 002 * 12,65 / 100 = 9991 тыс.

руб.

Также коммерческие затраты возрастут на 305 тыс.

руб. в связи с введением должности финансового менеджера и амортизацией приобретенного в связи с этим общая сумма коммерческим затрат составит:

9991 + 305 = 10 296 тыс.

руб.

В таблице 17 представлен бюджет затрат на 2014 год.

Таблица 17 — Бюджет затрат на 2014 год по ООО «Авто-Моторс».

Группы продукции 1 квартал 2 квартал 3 квартал 4 квартал Итого за год Себестоимость по группам продукции Автомобили на комиссии 12 256 12 407 13 487 14 702 52 852.

Автотовары 2267 2481 2495 2537 9780.

Прочие услуги 243 265 267 270 1045.

Итого себестоимость 14 766 15 153 16 249 17 509 63 677.

Коммерческие расходы 2574 2574 2574 2574 10 296.

Итого затрат 17 340 17 727 18 823 20 093 73 973.

Затраты по кварталам представлены на рисунке 18.

Рисунок 18 — Бюджет затрат по кварталам на 2014 год по ООО «Авто-Моторс».

Прибыль от продаж составит: 79 002 — 73 973 = 5029 тыс.

руб.

За счет высвобожденных средств из дебиторской задолженности прогнозируется возврат краткосрочного займа в размере 11 000 тыс.

руб., он составит: 24 300 — 11 000 = 13 300 тыс.

руб.

Уплаченные проценты в % к сумме краткосрочных займов в 2012 году составили: 618/24 300*100 = 2,54%.

Следовательно, проценты к уплате составят: 13 300*2,54/100 = 337 тыс.

руб.

Прочие доходы останутся на уровне сложившегося показателя 2012 года 297 тыс.

руб. — это доходы от сдачи пустующих площадей в аренду.

Также предполагается продать незавершенное строительство — здание склада, что принесет ООО «Авто-Моторс» дополнительный доход в сумме 23 300 тыс.

руб., тогда общая сумма прочих доходов составит:

297 + 23 300 = 23 597 тыс.

руб.

Прочие расходы сократятся в связи с уменьшением суммы кредиторской задолженности и недопоставок по договорам до 500 тыс.

руб.

Прибыль до налогообложения составит:

5332 — 337 + 23 597 — 500 = 28 092 тыс.

руб.

Налог на прибыль: 28 092*20/100 = 5618 тыс.

руб.

Чистая прибыль: 28 092 — 5618 = 22 474 тыс.

руб.

Сумма нераспределенной прибыли в балансе увеличится на 22 000 тыс.

руб., она будет равной: 219 321 + 22 000 = 241 321 тыс.

руб.

Будет погашена кредиторская задолженность в размере 23 300 тыс.

руб. Следовательно, кредиторская задолженность будет равна: 300 145−23 300=276845 тыс.

руб.

Показатели до и после рекомендуемых мероприятий представлены в таблице 18.

Таблица 18 — Показатели ООО «Авто-Моторс» до и после рекомендуемых мероприятий (тыс.

руб.).

Показатели До мероприятий После мероприятий Отклонение Выручка 64 003 79 002 14 999.

Прибыль от продаж 3237 5332 2095.

Прибыль до налогообложения 2014 28 092 26 080.

Чистая прибыль 1433 22 474 21 041.

Запасы 27 367 23 000 (4367) Дебиторская задолженность 81 033 50 033 (31 000) Денежные средства 38 043 58 043 20 000.

Коэффициент абсолютной ликвидности 0,110 0,200 0,09 Коэффициент текущей ликвидности 0,434 0,452 0,018 Срок оборачиваемости мобильных средств (оборотных активов), дни 640,35 605,59 (34,76) Срок оборачиваемости дебиторской задолженности, дни 313,036 303,041 (9,995) Срок оборачиваемости кредиторской задолженности, дни 1073,529 1002,623 (70,906) Рентабельность продаж, % 5,06 6,75 1,69.

На рисунке 19 представлены стоимостные показатели до и после рекомендуемых мероприятий.

Рисунок 19 — Показатели ООО «Авто-Моторс» до и после мероприятий.

Представленные в таблице показатели свидетельствуют об улучшении эффективности деятельности ООО «Авто-Моторс» и повышении ликвидности его баланса, а также деловой активности и рентабельности. Это доказывает эффективность нормирования и контроля за формированием оборотных средств.

Внедрение всех предложенных мероприятий потребует дополнительных временных затрат бухгалтера-экономиста и директора по общим вопросам по контролю за дебиторской и кредиторской задолженностью, что потребует более четкой организации их рабочего времени:

— часть обязанностей директора по общим вопросам по начислению заработной платы работникам будут переданы директору по производству;

— обязанности бухгалтера-экономиста по составлению смет будут переданы финансовому менеджеру.

В целом, представленная в данной главе информация позволяет сделать следующие выводы:

— для улучшения финансового состояния был сделан вывод о необходимости формирования успешной политики управления дебиторской задолженностью, кредиторской задолженностью и особенно денежными активами. Был сделан вывод о необходимости предоставления скидки в 4% при условии оплаты раньше установленного срока, что предоставляет с каждой тысячи рублей 12,68 руб. прибыли;

— для обеспечения рентабельного использования среднего остатка денежных активов нужно разработать систему мероприятий по минимизации уровня потерь альтернативного дохода в процессе их хранения и противоинфляционной защиты: согласование с банком, осуществляющим расчетное обслуживание предприятия, условий текущего хранения остатка денежных средств с выплатой депозитного процента по средней сумме этого остатка (например, путем открытия контокоррентного сета в банке); использовать для инвестирования остатка временно свободных денежных активов высокодоходные фондовые инструменты (государственные краткосрочные облигации, краткосрочные депозитные сертификаты банка и т. д.), но при условии достаточной ликвидности этих инструментов на фондовом рынке;

— планируемые направления финансовой политики ООО «Авто-Моторс» и необходимость расчета показателей финансового плана позволят возрасти коэффициенту абсолютной ликвидности до 0,2 пункта. Следовательно, данный показатель достигнет нормативного значения, и за счет денежных средств предприятие сразу сможет отдать 20% краткосрочных обязательств. Также прогнозируется снижение срока оборачиваемости оборотных активов на 34,76 дня. Прогнозные показатели оборачиваемости дебиторской и кредиторской задолженности снизятся в сравнении с фактическими показателями, это является следствием правильно организованной финансовой дисциплины. Вместе с тем положительной оценки заслуживает прогнозный рост рентабельности продаж на 1,69%. Это свидетельствует об усилении конкурентоспособности ООО «Авто-Моторс».

Вся предложенная система совершенствования финансового планирования по ООО «Авто-Моторс» позволит улучшить финансовые результаты предприятия и показатели его финансового состояния.

ЗАКЛЮЧЕНИЕ

.

В качестве объекта исследования автором выбрано предприятие ООО «Авто-Моторс». Проведенный анализ финансового состояния предприятия позволил сделать следующие выводы. было выявлено увеличение прибыли до налогообложения на 1791 тыс.

руб., или более чем в 9 раз Увеличение данной прибыли произошло за счет роста прибыли от продаж на 4389 тыс.

руб.;

Можно констатировать факт роста выручки от продажи в 2012 году на 63,6% при росте валюты баланса на 94,5%. Это свидетельствует о нерациональном расходовании средств, так как большие вложения капитала приносят меньшую выручку. Положительно оценивается снижение доли внеоборотных активов в общей стоимости имущества на 0,8%, она составила на конец 2012 года 73,46%. Это говорит о больших вложения в иммобилизованные активы, что свидетельствует о недостаточной ликвидности баланса. В оборотных активах повысилась доля дебиторской задолженности на 4,45%, она стала равной 14,35%, а в сумме составила 81 033 тыс.

руб. Это не очень хорошо характеризует ликвидность баланса, так как эти средства не работают на предприятие;

В течение года собственный капитал предприятия повысился на 29 362 тыс.

руб. Это произошло из-за роста нераспределенной прибыли. В большей степени наблюдается только прирост нераспределенной прибыли в 2012 году на 29 362 тыс.

руб. За рассматриваемый период произошло уменьшение доли капитала и резервов: в 2012 году на 13,27%, в 2012 году — на 26,59%, она стала равной 38,85%. Следовательно, менее 50% имущества предприятия принадлежит собственникам, что отрицательно характеризует финансовую устойчивость;

По ООО «Авто-Моторс» выявлена недостаточная платежеспособность: определен недостаток собственных средств для формирования оборотных активов, недостаток абсолютно ликвидных активов для покрытия срочных обязательств. В связи с чем сделан вывод о необходимости усиления расчетной дисциплины на предприятии, а также улучшения сбытовой политики. Так как в ООО «Авто-Моторс» коэффициент текущей ликвидности меньше критериального, был оценен коэффициент восстановления платежеспособности. Данный коэффициент составил 0,138 пункта, что меньше 1, это свидетельствует об отсутствии реальной возможности у организации восстановить свою платежеспособность в ближайшие 6 месяцев. Проанализировав все рассчитанные показатели платежеспособности, можно говорить о недостаточной платежеспособности ООО «Авто-Моторс». С целью улучшения платежеспособности субъекта хозяйствования нужно оптимизировать структуру краткосрочных пассивов путем сокращения кредиторской задолженности и т. д.;

В целом, в ООО «Авто-Моторс» за отчетный период наблюдается оптимизация показателей деловой активности по использованию оборотных активов в целом и запасов, а также собственного капитала, что оценивается положительно. Однако снижение эффективности использования денежных средств, а также замедление оборачиваемости дебиторской и кредиторской задолженности. Для эффективности управления задолженностями предприятия необходимо на должном уровне организовать аналитическую работу, чтобы постоянно контролировать изменения качественных показателей для своевременного реагирования на отрицательную динамику;

Рентабельность основного и оборотного капитала ООО «Авто-Моторс» в 2012 году возросла на 0,57%, что говорит о большей отдачи со 100 тыс.

руб. используемых хозяйственных средств: основных фондов и оборотного капитала. Также наблюдается рост показателя рентабельности собственного капитала, рентабельности продаж. Это свидетельствует о росте конкурентоспособности анализируемого предприятия;

В целом, оптимизация показателей рентабельности, некоторых показателей деловой активности свидетельствует о повышении эффективности деятельности ООО «Авто-Моторс», однако финансовое состояние кризисное.

На основе проведенного анализа финансового состояния автором были выявлены проблемы повышения сумм дебиторской и кредиторской задолженностей, и меньшая сумма дебиторской в сравнении с кредиторской задолженностью, что свидетельствует о нерациональности политики финансовой на предприятии. Был сделан вывод о необходимости улучшения процесса финансового планирования на предприятии включением в него политики управления дебиторской и кредиторской задолженностью.

Автором были разработаны основные направления финансовой политики для ООО «Авто-Моторс», среди которых:

— необходимость предоставления скидки в 4% при условии оплаты раньше установленного срока, что предоставляет с каждой тысячи рублей 12,68 руб. прибыли;

— для обеспечения рентабельного использования среднего остатка денежных активов нужно разработать систему мероприятий по минимизации уровня потерь альтернативного дохода в процессе их хранения и противоинфляционной защиты: согласование с банком, осуществляющим расчетное обслуживание предприятия, условий текущего хранения остатка денежных средств с выплатой депозитного процента по средней сумме этого остатка (например, путем открытия контокоррентного сета в банке); использовать для инвестирования остатка временно свободных денежных активов высокодоходные фондовые инструменты (государственные краткосрочные облигации, краткосрочные депозитные сертификаты банка и т. д.), но при условии достаточной ликвидности этих инструментов на фондовом рынке;

— планируемые направления финансовой политики ООО «Авто-Моторс» и необходимость расчета показателей финансового плана позволят возрасти коэффициенту абсолютной ликвидности до 0,2 пункта. Следовательно, данный показатель достигнет нормативного значения, и за счет денежных средств предприятие сразу сможет отдать 20% краткосрочных обязательств. Также прогнозируется снижение срока оборачиваемости оборотных активов на 34,76 дня. Прогнозные показатели оборачиваемости дебиторской и кредиторской задолженности снизятся в сравнении с фактическими показателями, это является следствием правильно организованной финансовой дисциплины. Вместе с тем положительной оценки заслуживает прогнозный рост рентабельности продаж на 1,69%. Это свидетельствует об усилении конкурентоспособности ООО «Авто-Моторс». Все направления совершенствования финансового планирования, представленные автором, свидетельствуют об улучшении финансовых показателей деятельности ООО «Авто-Моторс».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

.

Гражданский кодекс Российской Федерации, часть первая от 30 ноября 1994 г. № 51-ФЗ (в ред. Федерального закона от 19.

07.2012 № 248-ФЗ).

Налоговый кодекс Российской Федерации (Ч. I — принят ГД ФС РФ 16.

07.1998 г. в ред. Федерального закона от 29.

11.2011 № 324-ФЗ.Ч. II — принят ГД ФС РФ 19.

07.2000 г. в ред. Федерального закона от 07.

03.2012 № 25-ФЗ).

Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ (в ред. Федерального закона от 28.

09.2011 № 243-ФЗ).

Федеральный закон Российской Федерации «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ (в ред. Федерального закона от 03.

05.2012 ь№ 91-ФЗ).

Федеральный закон Российской Федерации «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. № 14-ФЗ (в ред. Федерального закона от 30.

12.2008 № 312-ФЗ).

Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта. 2-е изд. доп. — М.: Финансы и статистика, 2011. — 208с.

Бобылёва А. З. Финансовое оздоровление фирмы: теория и практика. М., 2009;443с.

Галицкая С. В. Финансовый менеджмент. Финансовый анализ. Финансы предпритий. — М.: Эксмо, 2009. — 652 с.

Гаврилова А.Н., Попов, А А. Финансы организаций (предприятий) Учебное посо-бие. Издательство: Кно.

Рус, 2009.-604с.

Гинзбург А. И. Экономический анализ.

СПб: Питер, 2009.-с. 480с.

Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности. Практикум. — М.: Инфра-М., 2009. — 326 с.

Дыбаль С. В. Финансовый анализ.- М.: Дело и Сервис, 2009. — 304 с.

Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. пособие / Под ред. И. Я. Лукасевича. — М.: Вузовский учебник, 2011. — 372 с.

Дыбаль С. В. Финансовый анализ: теория и практика: Учебное пособие.

Изд.3-е доп. и перераб. — СПб: Бизнес-пресса. 2009. — 336 с.

Ермасова Н.Б., Ермасов С. В. Финансовый менеджмент. — М.: Юрайт, 2011. — 621 с.

Ефимова О. В. Финансовый анализ. — М.: «Бухгалтерский учет», 2009 г. — 235с.

Комплексный экономический анализ хозяйственной деятельности. — М.: Вузовский учебник, 2009. — 463 с.

Ковалев В. В. Финансовый менеджмент: теория и практика. — 2-е изд., перераб. и доп. — М.: ТК Велби, Изд-во Проспект, 2009. 1024 с.

Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. — М.: Центр экономики и маркетинга, 2009 г. — 486с.

Лупей Н. А. Финансы организаций (предприятий) Учебное пособие Издатель-ство: Дашков и К, 2009.-256с.

Лихачева О. Н. Финансовое планирование на предприятии. — М.: Проспект, 2011. — 444 с.

Любушин Н.П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия. — М.: Юнити-Дана, 2009. — 471 с.

Мицек С. А. Краткосрочная финансовая политика на предприятии.

М.: Кнорус, 2009. — 248 с.

Орехов В.И., Балдин К. В., Гапоненко Н. П. Антикризисное управление. — М.: Инфра — М, 2012. — 544 с.

Основы антикризисного управления предприятием. — М.: Издательский центр «Академия», 2012. — 496 с.

Перекрестова Л.В., Романенко Н. М. Финансы и кредит. — М.: Издательский центр «Академия», 2011. 488 с.

Пласкова Н. С. Экономический анализ. — М.: Эксмо, 2011. — 542 с.

Прогнозирование и планирование в условиях рынка./ Под редакцией Т. Г. Морозовой, А. В. Пулькина. М.: ЮНИТИ — ДИАНА, 2009 г.- 318 с.

Платонова, Н. А. Планирование деятельности предприятия: учеб. пособие. — М.: Изд-во Дело и Сервис, 2011. — 432 с.

Савицкая Г. В Методика комплексного анализа хозяйственной деятельности.М.:ИНФРА-М, 2009.-540с.

Радионов А.Р., Радионов Р. А. Менеджмент. Нормирование и управление производственными запасами и оборотными средствами предприятия. — М: Экономика, 2009. — 614 с.

Савчук В. П. Управление финансами предприятия. — М.: БИНОМ. Лаборатория знаний, 2011. — 480 с.

Селезнева Н.Н., Ионова А. В. Анализ финансовой отчетности организации. — М.: Юнити-Дана, 2011. — 584 с.

Сайцук В. И. Стратегия развития фирмы. М.: ЮНИТИ, 2012. 322 с.

Лисицына Е. В. Образовательный курс финансового управляющего. // Журнал Финансы № 1, 2011.

Рассказова А.Н., Финансовое прогнозирование// Журнал Финансовый менеджмент № 5, 2012.

Романова М. В. Оценка эффективности деятельности предприятия // Финансовый анализ: теория и практика. № 7, 2012;№ 7.

Сайфулин, Н. Е. Анализ финансовых результатов деятельности предприятия // Консультант директора. — 2012. -№ 7.

http://www.gks.ru/ - Официальный сайт Федеральной службы государственной статистики.

http://www.cfin.ru/ - Корпоративный менеджмент.

http://www.econfin.ru/rus/ - Экономика и финансы.

http://www.elitarium.ru/index.php — Центр дистанционного образования.

ПРИЛОЖЕНИЯ Приложение 1.

Бухгалтерский баланс на 31 Декабря 2013 г. К О Д Ы Форма по ОКУД 710 001.

Дата (год, месяц, число) Организация ООО «Авто-Моторс» по ОКПО Идентификационный номер налогоплательщика ИНН Вид экономической деятельности по ОКВЭД Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью по ОКОПФ / ОКФС Единица измерения тыс. руб. по ОКЕИ 384/385 Местонахождение (адрес) Дата утверждения Дата отправки / принятия Поясне;

ния Наименование показателя На 31 декабря.

2013 г. На 31 декабря.

2012 г. На 31 декабря.

2011 г. 1 2 3 4 5 1. Внеоборотные активы Нематериальные активы 2287 724 95 Основные средства 189 123 177 116 100 964.

Прочие внеоборотные активы 223 360 37 745 12 464.

Итого по разделу 1 414 770 215 585 113 523 2. Оборотные активы Запасы 27 367 19 918 23 225.

Дебиторская задолженность 81 033 28 754 22 352.

Денежные средства 38 043 9537 16 279.

Прочие оборотные активы 3376 16 504 1707.

Итого по разделу 2 149 819 74 713 63 563 БАЛАНС 564 589 290 298 177 086 3. Капитал и резервы Уставный капитал 10 10 10 Нераспределенная прибыль 219 311 189 949 139 369.

Итого по разделу 3 219 321 189 959 139 379 4. Долгосрочные обязательства 0 0 0 5. Краткосрочные обязательства Заемные средства 45 123 24 300 8200.

Кредиторская задолженность 300 145 76 039 29 507.

Итого по разделу 5 345 268 100 339 37 707 БАЛАНС 564 589 290 298 177 086.

Приложение 2.

Отчет о прибылях и убытках ООО «Авто-Моторс».

за период с 1 Января по 31 Декабря 2013 г. (тыс. руб).

Показатель За 2013 г. За 2012 г. наименование 1 2 3 Выручка от продажи 64 003 39 183.

Себестоимость продаж (52 669) (33 653) Коммерческие расходы (8097) (6682) Прибыль от продаж 3237 (1152) Прочие доходы и расходы Прочие доходы 261 1757.

Прочие расходы (1485) (384) Прибыль до налогообложения 2014 221 Текущий налог на прибыль (402,6) (44,2) Чистая прибыль отчетного периода 1610,4 176,8.

Маховикова Г. А., Кантор В. Е. Финансовый менеджмент: Курс лекций. — М.: Юрайт, 2012. — 260с., с.

145.

Основные блоки задач управления финансами Финансовое планирование.

Управление дебиторской и кредиторской задолженностями Управление структурой капитала Контроль и анализ результатов Участок производства.

Участок ремонта.

Бухгалтерия.

Финансовый отдел.

Производственный отдел.

Отдел продаж.

Склад.

Отдел персонала.

АХО.

Главный технолог.

Отдел проектирования.

ОТК.

Коммерческий директор

Зам.директора по экономике и финансам.

Главный инженер

Зам. директора по производству.

Зам.директора по общим вопросам.

секретарь Генеральный директор

Список литературы

- Гражданский кодекс Российской Федерации, часть первая от 30 ноября 1994 г. № 51-ФЗ (в ред. Федерального закона от 19.07.2012 № 248-ФЗ).

- Налоговый кодекс Российской Федерации (Ч. I — принят ГД ФС РФ 16.07.1998 г. в ред. Федерального закона от 29.11.2011 № 324-ФЗ.Ч. II — принят ГД ФС РФ 19.07.2000 г. в ред. Федерального закона от 07.03.2012 № 25-ФЗ).

- Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ (в ред. Федерального закона от 28.09.2011 № 243-ФЗ).

- Федеральный закон Российской Федерации «О несостоятельности (бан-кротстве)» от 26 октября 2002 г. № 127-ФЗ (в ред. Федерального закона от 03.05.2012 ь№ 91-ФЗ).

- Федеральный закон Российской Федерации «Об обществах с ограничен-ной ответственностью» от 8 февраля 1998 г. № 14-ФЗ (в ред. Федерального закона от 30.12.2008 № 312-ФЗ).

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. 2-е изд. доп. — М.: Финансы и статистика, 2011. — 208с.

- Бобылёва А.З. Финансовое оздоровление фирмы: теория и практика. М., 2009−443с.

- Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предпритий. — М.: Эксмо, 2009. — 652 с.

- Гаврилова А.Н., Попов, А А. Финансы организаций (предприятий) Учебное посо-бие. Издательство: КноРус, 2009.-604с.

- Гинзбург А.И. Экономический анализ.-СПб: Питер, 2009.-с. 480с.

- Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности. Практикум. — М.: Инфра-М., 2009. — 326 с.

- Дыбаль С.В. Финансовый анализ.- М.: Дело и Сервис, 2009. — 304 с.

- Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. пособие / Под ред. И. Я. Лукасевича. — М.: Вузовский учебник, 2011. — 372 с.

- Дыбаль С.В. Финансовый анализ: теория и практика: Учебное пособие.- Изд.3-е доп. и перераб. — СПб: Бизнес-пресса. 2009. — 336 с.

- Ермасова Н.Б., Ермасов С. В. Финансовый менеджмент. — М.: Юрайт, 2011. — 621 с.

- Ефимова О.В. Финансовый анализ. — М.: «Бухгалтерский учет», 2009 г. — 235с.

- Комплексный экономический анализ хозяйственной деятельности. — М.: Вузовский учебник, 2009. — 463 с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. — 2-е изд., перераб. и доп. — М.: ТК Велби, Изд-во Проспект, 2009.- 1024 с.

- Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. — М.: Центр экономики и маркетинга, 2009 г. — 486с.

- Лупей Н.А. Финансы организаций (предприятий) Учебное пособие Издатель-ство: Дашков и К, 2009.-256с.

- Лихачева О.Н. Финансовое планирование на предприятии. — М.: Проспект, 2011. — 444 с.

- Любушин Н.П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия. — М.: Юнити-Дана, 2009. — 471 с.

- Мицек С.А. Краткосрочная финансовая политика на предприятии.- М.: Кнорус, 2009. — 248 с.

- Орехов В.И., Балдин К. В., Гапоненко Н. П. Антикризисное управление. — М.: Инфра — М, 2012. — 544 с.

- Основы антикризисного управления предприятием. — М.: Издательский центр «Академия», 2012. — 496 с.

- Перекрестова Л.В., Романенко Н.М. Финансы и кредит. — М.: Издательский центр «Академия», 2011.- 488 с.

- Пласкова Н.С. Экономический анализ. — М.: Эксмо, 2011. — 542 с.

- Прогнозирование и планирование в условиях рынка./ Под редакцией Т. Г. Морозовой, А. В. Пулькина. М.: ЮНИТИ — ДИАНА, 2009 г.- 318 с.

- Платонова, Н.А. Планирование деятельности предприятия: учеб. пособие. — М.: Изд-во Дело и Сервис, 2011. — 432 с.

- Савицкая Г. В Методика комплексного анализа хозяйственной деятельности.М.:ИНФРА-М, 2009.-540с.

- Радионов А.Р., Радионов Р. А. Менеджмент. Нормирование и управление производственными запасами и оборотными средствами пред-приятия. — М: Экономика, 2009. — 614 с.

- Савчук В.П. Управление финансами предприятия. — М.: БИНОМ. Лаборатория знаний, 2011. — 480 с.

- Селезнева Н.Н., Ионова А. В. Анализ финансовой отчетности организации. — М.: Юнити-Дана, 2011. — 584 с.

- Сайцук В.И. Стратегия развития фирмы. М.: ЮНИТИ, 2012.- 322 с.

- Лисицына Е.В. Образовательный курс финансового управляющего. // Журнал Финансы № 1, 2011.

- Рассказова А.Н., Финансовое прогнозирование// Журнал Финансовый менеджмент № 5, 2012.

- Романова М.В. Оценка эффективности деятельности предприятия // Финансовый анализ: теория и практика. № 7, 2012-№ 7.

- Сайфулин, Н.Е. Анализ финансовых результатов деятельности предприятия // Консультант директора. — 2012. -№ 7.

- http://www.gks.ru/ - Официальный сайт Федеральной службы государственной статистики

- http://www.cfin.ru/ - Корпоративный менеджмент

- http://www.econfin.ru/rus/ - Экономика и финансы

- http://www.elitarium.ru/index.php — Центр дистанционного образования