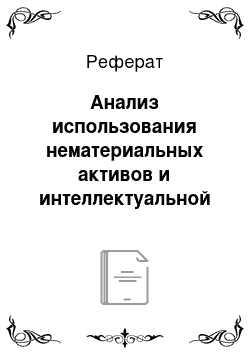

Достоверность учетных данных, относящихся к объектам интеллектуальной собственности, как и другие имущества, подтверждаются инвентаризацией. При инвентаризации объектов интеллектуальной собственности необходимо решить следующие задачи: определение их наличие; установление контроля обеспечение их полноты путем сопоставление их фактических остатков с данными бухгалтерского учета. Аудитор также должен тщательно проверить соблюдение требований «Организация и проведения инвентаризации» и «Положение о порядке бухгалтерского учета недостач и излишков имущества, установленных при инвентаризации». В частности, аудитор должен определить правильности отражения в бухгалтерском учете и налогообложения недостач, выявленных при инвентаризации объектов интеллектуальной собственности На основе информации инвентаризационных ведомостей проверяется правильность и взаимное соответствие оформления инвентаризационной описи, наличие подтверждающих первичных документов на права объектов интеллектуальной собственности предприятия, правильность отражение объектов интеллектуальной собственности в регистрах синтетического и аналитического учета и Главной книге. Аудитору рекомендуются проверить равенство следующих показателей путем применения метода отслеживания: -показатели отчетности по объектам интеллектуальной собственности; -информации отчетности и показатели главной книги; -показатели учетных регистров. Для проведение такой проверки используется «Бухгалтерский баланс» (форма № 1), учетные регистры по счетам учета нематериальных активов (0410−0490) и счета учета амортизации нематериальных активов (5 100 590), карточки учета объектов интеллектуальной собственности (ИМО-1). Таким образом, на основе исследований структуры и приоритетных направлений проведения аудита объектов интеллектуальной собственности процесс аудита и как целостного объекта проверки можно представить следующим образом (см. рис. 5):Рисунок 1. Алгоритм проведение аудиторской проверкиобъектов интеллектуальной собственности.

Первичный аудит осуществляется до санкционирования операций по объектам интеллектуальной собственности для целей определение целесообразности, законности и получение дохода для предприятия в целом или его структурных подразделений. Текущий аудит осуществляется в период наличие в предприятие объектов интеллектуальной собственности для определение правильного отражение в бухгалтерском учете и доходности в отчетном периоде. Заключительный аудит осуществляется после продажи, списания и прочего выбытия с целью определения целесообразности и правильности оформления в бухгалтерском учете этих операций по ОИС.

Заключение

.

Особаяроль технологий и технологических оценок в анализе использования нематериальных активов и интеллектуальной собственности производственных систем включает в себя две составляющие. С одной стороны, переход от индустриального к постиндустриальному типу организации общества неразрывно связан с интенсификацией научно — технического прогресса, при этом, основным двигателем технологических изменений является внедрение инноваций в производство. С учетом данного обстоятельства, на стадии постиндустриального развития объективированное в продуктах и услугах знание формирует большую часть создаваемой стоимости. С другой стороны, наличие так называемых, вредных побочных эффектов (социальных, экологических и т. д.) технологического прогресса, нуждается в нейтрализации через «оценку технологий». Однако в рамках данного реферата хотелось бы остановиться на количественной и качественной оценке объектов интеллектуальной собственности, производимых в РФ в период с 2011 по 2015 гг., не рассматривая их возможное негативное влияние. Для этого предлагаем проанализировать в динамике количество поданных заявок на объекты интеллектуальной собственности (изобретения) и выданных патентов на изобретения, а также соотнести указанные показатели со скоростью внедрения инноваций хозяйствующими субъектами:

Поступление патентных заявок и выдача охранных документов в РФ (единиц)Наименование показателя 2011 2012 2013 2014 2015.

Подано заявок на выдачу патентов на изобретения: Всего 41 414 44 211 44 914 40 308 45 517 из них российскими заявителями 26 495 28 701 28 765 24 072 29 269.

Выдано патентов на изобретения: Всего 29 999 32 880 31 638 33 950 34 706 из них российским заявителям 20 339 22 481 21 378 23 065 22 560.

Отечественная наука продолжает функционировать в рамках традиционной (индустриальной) модели, не отвечающей современным реалиям и характеризующейся доминированием самостоятельных научных организаций, обособленных от вузов и предприятий. Указанное обстоятельство влечет за собой существенный разрыв между количеством зарегистрированных объектов интеллектуальной собственности и внедрением указанных инноваций в различных сферах человеческого бытия. Наблюдая в ретроспективе процесс адаптации новшеств, сделанных российскими изобретателями, Л. Грэм, историк российской науки, профессор Массачусетского технологического института отмечает, что российские ученые, выдвигая гениальные идеи, совершая прорывные открытия — чаще всего только наблюдают за тем, как эти идеи успешно внедряются на Западе. Подтверждение указанного тезиса содержится в Стратегии инновационного развития РФ на период до 2020 года, где представлен неутешительный результат: по итогам 2015 года в России не достигнут запланированный уровень индикаторов, связанных со спросом на инновации в реальном секторе экономики и до настоящего времени не удается кардинально повысить инновационную активность и эффективность работы компаний, в том числе государственных, а так же создать конкурентную среду, стимулирующую использование инноваций. Вместе с тем, согласно годовому отчету о деятельности Роспатента за 2015 г. на протяжении последних пяти лет происходит стабильное увеличение числа заявок, поданных на регистрацию объектов интеллектуальной собственности, а также рост выданных патентов на изобретения, полезные модели. Рассматривая удельный вес организаций, осуществлявших технологические, организационные и маркетинговые инновации в период с 2011 по 2015 гг.

в общем числе обследованных организаций, можем наблюдать следующую отрицательную динамику: в 2011 г. удельный вес организаций, внедряющих инновации составил 10,4%, в 2012 г.

— 10,3%, в 2013 г. — 10,1%, в 2014 г. — 9,9%, по итогам 2015 г.

— 9,3%, что наглядным образом демонстрирует пусть не катастрофическое, но все же снижение инновационной активности. В долгосрочной перспективе мировая экономика и далее будет определяться все ускоряющимися темпами развития научно — технического прогресса, следствием чего является рост производительности труда, а так же качеством и возможностями использования человеческого капитала, что лежит в основе экономики постиндустриального типа. Вместе с тем, изучение динамики ряда экономических показателей за последние пять лет в РФ (включая и до кризисный период) с неизбежностью заставляет констатировать: тенденции трансформации и реформирования общественных и экономических отношений, являющиеся непременным условием перехода к постиндустриальному типу развития, основанному на знаниях, в России выражены не существенно, либо практически отсутствуют. Сохраняющеесяи далее отсутствие тенденции к росту доли числа занятых в сфере интеллектуальной собственности и нематериальных активов; наличие отрицательной динамики удельного веса организаций, внедряющих инновации и индекса производительности труда в целом по экономике естественным образом будут способствовать все увеличивающемуся социально — экономическому разрыву между развитыми странами и Россией, все сильнее оттесняя нашу страну на периферию мировой экономики.

Список использованных источников

информации.

Бэлл, Д. Грядущее постиндустриальное общество. Опят социального прогнозирования [Текст] / Даниел Бэлл; Пер. с англ. — изд. 2-ое.

— Москва: «Academia», 2004. — 778 с. Бэлл, Д. Грядущее постиндустриальное общество. Опят социального прогнозирования.

Предисловие к изданию 1976 года [Текст] / Даниел Бэлл; Пер. с англ. — изд. 2-ое. — Москва: «Academia», 2004.

— CLXX с. Всемирная организация интеллектуальной собственности (дата обращения: 12.

03.2017) [Электронный ресурс]. — Режим доступа:

http://www.wipo.int. Галынчик Т. А. Интеллектуальная собственность в России (дата обращения: 12.

03.2017) [Электронный ресурс]. — Режим доступа:

http://e-koncept.ru/2016/76 052.htm Годовой отчет о деятельности Роспатента по итогам 2016 г. [Электронный ресурс]. — Режим доступа:

http://www.rupto.ru, свободный. Инновационный менеджмент: Учебник для вузов / Абрамешин А. Е., Воронина Т. П., Молчанова О. П., Тихонова Е. А., Шленов Ю. В. под редакцией д-ра экон. наук, проф. О. А. Молчановой. — М.: «Вита-Пресс», 2001. -.

С. 7. Кочинов Ю. Ю. Аудит. — СПб: Питер, 2008. -.

134 с. Лорен Грэм.

https://www.novayagazeta.ru/articles/2016/07/24/6935.

Марков В. Н. Постиндустриальная экономика как фактор экономического роста [Текст] / В. Н. Марков, Г. А. Филонов // Территория науки. — 2013. — № 2. — С. 203.

Медведев Д. А. Новая реальность: Россия и глобальные вызовы [Текст] / Д.А. Медведев//Вопросы экономики. — 2015. — № 10.

— С. 5−29. Медведев Д. А. Россия должна развиваться в сторону умного государства [Электронный ресурс]: сайт.

http://vz.ru/news/2013/9/27/652 351.html Посохина А. В. Аудит нематериальных активов / Вестник Пермского университета. — 2008. — № 8(24). Самородова Е. М. Место и роль человеческого капитала в постиндустриальной экономике [Текст] / Е. М. Маркова, И. А. Крамаренко // Вестник Калининградского филиала Санкт — Петербургского университете МВД России. -.

2012. — № 1. — С. 152.

Статья 138 Гражданского кодекса «Интеллектуальная собственность». ГК РФ, раздел I, глава (дата обращения: 12.

03.2017) [Электронный ресурс]. — Режим доступа:

http://fb.ru Стратегия инновационного развития Российской Федерации на период до 2020 года, утверждена распоряжением Правительства РФ от 08.

12.2011 г. № 2227-р [Электронный ресурс]: — Режим доступа: http//www.consultant.ru, свободный. Файзиев Ш., Каримов А. А. Аудит. Учебное пособие. — Ташкент, 2013.

— 328 с. Федеральная служба государственной статистики: [Электронный ресурс]. Режимдоступа:

http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ente rprise/investment/nonfinancial/, свободный. Федеральная служба государственной статистики (дата обращения: 12.

03.2017) [Электронный ресурс]. — Режим доступа:

http://www. gks.ru. Что такое интеллектуальная собственность? (дата обращения: 12.

03.2017) [Электронный ресурс]. — Режим доступа:

http://www.wipo.int. Яковлева Е. В. Инновационная экономика: основа постиндустриального общества, проблемы и перспективы в России [Текст] / Е. В. Яковлева // Омский научный вестник. — 2009. — № 1. — С. 80.