Экономические основы менеджмента.

Доходы и расходы предприятия

Перечень доходов не учитываемых при определении налоговой базы, приведен в ст. 251 НК РФ. В международной практике выручка — поступление или иное увеличение активов предприятия или выполнение его обязательств, которое происходит в результате главной, или основной деятельности предприятия. В российском бухгалтерском законодательстве нет однозначного определения данного понятия. Вместе с тем в п. 5… Читать ещё >

Экономические основы менеджмента. Доходы и расходы предприятия (реферат, курсовая, диплом, контрольная)

Содержание

- 1. и классификация расходов

- 2. Доходы организации их виды и условия признания

- Заключение

- Список использованной литературы

Перечень доходов не учитываемых при определении налоговой базы, приведен в ст. 251 НК РФ. В международной практике выручка — поступление или иное увеличение активов предприятия или выполнение его обязательств, которое происходит в результате главной, или основной деятельности предприятия. В российском бухгалтерском законодательстве нет однозначного определения данного понятия. Вместе с тем в п. 5 ПБУ 9/99 «Доходы организации» -выручка от реализации рассчитывается исходя из поступлений, связанных с продажей товаров и продукции, оказанием услуг, выполнением работ,. При этом отмечается, что выручка — поступления, получение которых связано с основной (главной) деятельностью организации, что в принципе соответствует сущности выручки, определяемой в международной практике. В хозяйственной деятельности организации — своевременное поступление выручки очень важный момент, так как выручка от продаж является основным регулярным источником доходов для организации из всех возможных поступлений средств. Значение выручки в деятельности организации (предприятий) выражается в следующем: выручка от продаж служит основным оценочным показателем результативности работы предприятий;

размер прибыли организации, устойчивость финансового положения предприятия, своевременность расчетов с внебюджетными фондами, бюджетом, поставщиками, банками, работниками зависит от своевременности поступления выручки;

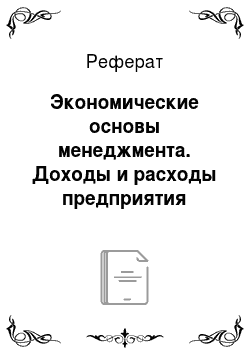

За счет выручки от реализации предприятия покрывают свои текущие затраты на производство и реализацию продукции и формируют прибыль. Несвоевременное поступление выручки приводит к задержке расчетов за сырье, материалы, комплектующие, в связи с чем организация вынуждена выплачивать штрафы, а это в конечном итоге обусловливает не только потери прибыли предприятия-поставщика, но и перебои в работе и остановку производства смежных предприятий. Поступление выручки на счета предприятий имеет не меньшее значение и для государственного бюджета, так как она является источником уплаты всех налоговых платежей и отчислений в государственные внебюджетные фонды. Момент реализации (продажи) продукции (работ, услуг) подтверждается правом перехода собственности от одних владельцев к другим. Передача этого права осуществляется в соответствии с условиями договора купли-продажи, обмена, передачи и т. д. По договорам поставки (ст. 506−524 ГК РФ), как правило, переход права собственности происходит в момент отгрузки товаров и передачи товаросопроводительных документов. Если выручка от продажи отпущенных (отгруженных) готовой продукции и товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «товары отгруженные». Выручка исчисляется в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. Метод определения выручки от реализации продукции (работ, услуг) устанавливается предприятиями самостоятельно и отражается в приказе по учетной политике. Выручку от продаж определяют исходя из объема реализации товаров, продукции, услуг, работ и применяемых тарифов (цен) без НДС, экспортных таможенных пошлин, акцизов. В самом общем виде основные направления использования выручки можно представить на рисунке 3. На размер выручки от реализации влияют следующие группы факторов:

общеэкономические факторы — уровень инфляции, процентных ставок; уровень цен на товарных рынках, валютный курс и др.;производственные — связаны с объемом производства, с наличием и использованием производственных мощностей предприятия, качеством продукции и ее ассортиментом, с ритмичностью выпуска, уровнем отпускных цен и др.;факторы в сфере обращения (коммерческие факторы) — связаны с ритмичностью отгрузки, с соблюдением условий договора, с выбором оптимальных форм расчетов, со сроками прохождения расчетных документов, с развитием дилерской сети, с оптимальным использованием посреднических фирм и др.;Выручка (нетто) от продажи продукции (работ, услуг) Валовой доход

Фонд возмещения

Материальные затраты

Амортизационные отчисления

Чистый доход (прибыль)Заработная плата и отчисления на социальные нужды

Налоги относимые на финансовый результат

ДивидендыРезервный капитал

Налог на прибыль

Чистая прибыль

Благотворительность и пр. Фонд накопления

Фонд потребления

Рисунок 3 — Основные направления использования выручкифакторы, зависящие от деятельности контрагентов, — связаны с перебоями в материально-техническом снабжении, несвоевременностью оплаты продукции покупателями, с недостатками отдельных форм безналичных расчетов и т. п. Одним из наиболее существенных факторов, влияющих на формирование доходов, а, следовательно, и прибыли предприятия является уровень применяемых в экономике цен. Цена есть основа распределительного процесса, поскольку в ней отражены основные элементы стоимости, через цены реализуются конечные цели предпринимательской деятельности, определяются ее эффективность. Цены обеспечивают конкретному предприятию запланированную прибыль, определяют во многом степень конкурентоспособности производимой им продукции, уровень спроса на нее. В системе рыночных отношений проблеме ценообразования уготовлена ключевая роль. Существо ее состоит в том, что проведенная в России в конце 1980;х годов реформа по либерализации цен привела к резкому сокращению государственного регулирования процесса ценообразования и свелась к применению свободных, т. е рыночных, цен, величина которых определяется соотношением спроса и предложения. На долю государственного регулирования цен приходится лишь узкий круг товаров, производимых предприятиями-монополистами. Между тем как свободные, так и регулируемые цены могут быть розничными и оптовыми (отпускными).Заключение

В условиях рыночной экономики важное значение приобретает своевременный и правильный учет доходов и расходов. В процессе исследования пришли к следующим выводам, что доходы группируются на доходы от основной и неосновной деятельности, а расходы группируются по видам деятельности предприятия. Учет расходов и затрат ведется по статьям затрат согласно налогового законодательства. Большое значение приобретает правильный расчет налогооблагаемого дохода и учет расходов относящихся к вычетам. Основная задача снижение непроизводственных затрат, расходов, выявление ресурсов, резервов по повышению доходов предприятия. Список использованной литературы

Гаврилова А.Н., Попов А. А. Финансы организации (предприятий): учебн. пособие. — М.: КНОРУС, 2005

Налоговый кодекс Российской Федерации. — М.: ИНФРА-М, 2001

Горфинкель В. Я. Экономка предприятия: Учебник / В. Я. Горфинль, В. А. Швандар. — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007. — 670 с. Ковалева А. М., Лапуста М. Г. Скамай Л.Г. Финансы фирмы:

Учебник. — М.: ИНФРА-М, 2005.

Список литературы

- Гаврилова А.Н., Попов А. А. Финансы организации (предприятий): учебн. пособие. — М.: КНОРУС, 2005.

- Налоговый кодекс Российской Федерации. — М.: ИНФРА-М, 2001.

- Горфинкель В. Я. Экономка предприятия: Учебник / В. Я. Горфинль, В. А. Швандар. — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007. — 670 с.

- Ковалева А.М., Лапуста М. Г. Скамай Л.Г. Финансы фирмы:Учебник. — М.: ИНФРА-М, 2005.