Допущение случаев нецелевого использования бюджетных средств влечет наложение штрафов на руководителей учреждений в соответствии с Кодексом РФ об административных правонарушениях, а также при наличии состава преступления уголовные наказания, предусмотренные Уголовным кодексом РФ. Однако возбуждение уголовного дела предполагает наличие умысла на совершение преступления, который в большинстве случаев отсутствует.

Кроме того, некоторые распорядители бюджетных средств в бесспорном порядке сокращают выделенные бюджетные средства, используемые не по целевому назначению. Причем такое изъятие производится независимо от привлечения виновных лиц к административной или уголовной ответственности.

Однако чиновники Минфина России признают данные действия неправомерными, ссылаясь на то, что к нарушителю применяются только меры, установленные Бюджетным кодексом РФ и федеральными законами по основаниям, предусмотренным статьей 283 Бюджетного кодекса РФ. Поэтому требования распорядителей, предусматривающие сокращение расходов по выявленным направлениям неэффективного или нецелевого использования бюджетных средств, являются неправомерными (письмо Минфина России от 8 июля 2011 г. № 02−07−10/3060) «. Однако все же лучше избежать подобных нарушений.

Так же в СОШ № 1 не проводится ежемесячная инвентаризация денежных средств в кассе, тогда как в соответствии с п. 37 Порядка ведения кассовых операций в учреждении в сроки, установленные руководителем, должна проводиться внезапная ревизия кассы с полным полистным пересчетом денежной наличности. Это является ослаблением внутреннего контроля, что может привести к возникновению недостач и хищений в кассе[5].

Таким образом, при анализе организации учета в СОШ № 1 выявлены нарушения, которые заключались:

— в нарушениях в выдаче денежных средств в подотчет;

— в нецелевом использовании средств;

— в нерегулярной инвентаризации денежных средств на счете и в кассе.

Выявленные нарушения обязывают нас сделать предложения по устранению недостатков, т. е. наметить комплекс мер профилактического характера в данной области бухгалтерского учета.

3.СОВЕРШЕНСТОВАНИЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В БЮДЖЕТНОЙ ОРГАНИЗАЦИИ.

Выявленные нарушения обязывают нас сделать предложения по устранению недостатков, т. е. наметить комплекс мер профилактического характера в данной области бухгалтерского учета.

1. Необходимо доработать учетную политику организации, указав в ней срок проведения инвентаризации денежных средств на счетах.

2. Усилить контроль со стороны администрации за системой выдачи денежных средств в подотчет.

3. В целях предотвращения хищений и различного рода злоупотреблений, недопущения махинаций с наличными денежными средствами, а так же в целях их экономии заключить договора с поставщиками работ и услуг и взаиморасчеты с ними вести только по безналичному расчету.

4. Перераспределить зоны ответственности за ведение данного участка учета.

5. Не выдавать денежные средства из кассы без визы руководителя организации на служебной записке.

Так же ошибки и трудности в организации бухгалтерского учета денежных средств предлагается устранить:

— с помощью организации внутреннего контроля за оформлением и составлением документов в отделе по учету кассовых операций;

— с помощью подключения бухгалтерии к справочно-информационной системе Консультант Плюс", что позволит бухгалтерам получать специальные информационные материалы и быть в курсе всех новшеств в учете;

— разработкой графика посещения всеми бухгалтерами учреждения курсов повышения квалификации.

Таблица 6-Предложения по устранению недостатков ведения кассовых операций Мероприятие Затраты Экономический эффект (тыс.

руб.) Результат Организация внутреннего контроля за составлением документов Нет нет Работники учреждения, допустившие недостатки, искажения и нарушения, в письменной форме обязаны представить руководителю учреждения объяснения по вопросам, относящимся к результатам проведения контроля. В приказе об учетной политике необходимо установить жесткие санкции за несвоевременную и некачественную обработку документов Нет нет Перейти на сетевую версию программы, рассчитанную на 4 автоматизированных рабочих места (АРМ). Стоимость сетевой версии 10,2 тыс. руб.

Если считать, что на организацию за грубые нарушения в учете был наложен штраф 30 тыс.

руб., то установление данной версии в следующем году сэкономит 19,8 тыс.

руб. Данная версия позволит главному бухгалтеру, а также его заместителю осуществлять контроль за ведением учета подчиненными, а также обмениваться учетной информацией. Обязательное повышение квалификации всех без исключения бухгалтеров, работающих в данном учреждении. Стоимость курсов повышения квалификации для одного участника-7600 руб. Всего в организации 5 бухгалтеров, т. е.7600*5=38 000.

Пройти предлагается главному бухгалтеру, а потом провести внутренний семинар в организации.

Экономия составит 30 400 руб. В результате бухгалтера будут располагать свежей информацией и не пользоваться устаревшими нормативными актами, что приведет к уменьшению грубых нарушений в учете.

Кроме того, в настоящее время очень многие крупные учреждения переходят полностью на безналичную систему оплаты. В данном случае в учреждении не имеется ни кассы, ни кассовой книги, ни кассира.

Данная форма оплаты более эффективна, поскольку при ней обеспечивается более полный контроль за денежными средствами в учреждении.

Заработная плата перечисляется работникам на пластиковые карты, что потом дает им возможность пользоваться системой «Сбербанк-онлайн», где платежи осуществляются в режиме реального времени, так же рассчитываться картой за товары и услуги в магазинах.

Расчеты за товары и услуги учреждение может полностью осуществлять со счета, не снимая средства в кассу — перечислять за услуги связи, коммунальные услуги,. Для приобретения материальных ценностей следует использовать эффективную систему закупок -электронный аукцион, что позволит сэкономить средства, а так же избежать ошибок в оформлении документов.

Средства в подотчет так же можно перечислять на пластиковую карту. Для этого учреждению выдается корпоративная пластиковая карта.

Все озвученные мероприятия помогут добиться совершенствования бухгалтерского учета кассовых операций в бюджетном учреждении и не допускать нарушений в дальнейшем.

ЗАКЛЮЧЕНИЕ

.

Операции приема наличных денег и выдачи денег объединяются понятием кассовые операции. Осуществление кассовых операций производит кассир учреждения, который знакомится с порядком ведения кассовых операций, когда поступает на работу. Это ознакомление происходит под расписку, и в дальнейшем с кассиром заключается договор о материальной ответственности.

Учет кассовых операций ведется на счетах 20 134 000 «Касса», 20 135 000 «Денежные документы» .

Во второй главе работы был проанализирован бухгалтерский учет денежных средств в СОШ № 1 — охарактеризован синтетический и аналитический учет денежных средств в кассе, показаны особенности учета денежных средств в бюджетном учреждении.

При анализе организации учета в данном бюджетном учреждении выявлены нарушения, которые заключались:

— в нарушениях в выдаче денежных средств в подотчет;

— нецелевом использовании средств;

— в нерегулярной инвентаризации денежных средств на счете и в кассе.

Выявленные нарушения обязывают нас сделать предложения по устранению недостатков, т. е. наметить комплекс мер профилактического характера в данной области бухгалтерского учета.

1. Необходимо доработать учетную политику организации, указав в ней срок проведения инвентаризации денежных средств на счетах.

2. Усилить контроль со стороны администрации за системой выдачи денежных средств в подотчет.

3. В целях предотвращения хищений и различного рода злоупотреблений, недопущения махинаций с наличными денежными средствами, а так же в целях их экономии заключить договора с поставщиками работ и услуг и взаиморасчеты с ними вести только по безналичному расчету.

4. Перераспределить зоны ответственности за ведение данного участка учета.

5. Не выдавать денежные средства из кассы без визы руководителя организации на служебной записке.

Так же ошибки и трудности в организации бухгалтерского учета денежных средств предлагается устранить:

— с помощью организации внутреннего контроля за оформлением и составлением документов в отделе по учету кассовых операций;

— с помощью подключения бухгалтерии к справочно-информационной системе Консультант Плюс", что позволит бухгалтерам получать специальные информационные материалы и быть в курсе всех новшеств в учете;

— разработкой графика посещения всеми бухгалтерами учреждения курсов повышения квалификации.

Данные мероприятия дадут экономический эффект в сумме 40,2 тыс.

руб.

В заключении хочется отметить, что своевременное выявление негативных тенденций в организации учета денежных средств в кассе возможно лишь при проведении постоянного внутреннего контроля этого участка работы в учреждении.

Федеральный закон № 402 ФЗ от 06.

12.2011 г. О бухгалтерском учете Приказ Министерства Финансов РФ от 16.

12.2010 г. № 174-н «Об утверждении плана счетов бюджетного учета».

Приказ Министерства Финансов РФ № 33-н от 25.

03.2011 г. О порядке составления и предоставления годовой, квартальной отчетности бюджетных и автономных учреждений Приказ Министерства Финансов РФ от 15.

12.2010 г. № 173-н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными учреждениями) и Методических указаний по их применению Положение Центрального Банка РФ от 11.

03.2014 г. № 3210-У «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Бухгалтерский учет в бюджетных учреждениях/Мизиковский Е. А. Маслова Т.С. М.: Магистр, 2009.

Бухгалтерский учет в бюджетных организациях/ Кондраков Н. П., Кондраков И. Н., М.: Кно.

Рус, 2009.

Еременко Н. А. Рабочий план счетов бюджетного учреждения как инструмент учетной политики//" Бухгалтерский учет в бюджетных и некоммерческих организациях" .- 2013.-№ 1.

Елисеева Г. М. Инструкция по бухучету. Основные положения//Учет в бюджетных учреждениях.-2011.-№ 2.

Захарьин В. Р. Расчеты с подотчетными лицами//Налоговый вестник.-2009.-№ 10.

Елисеева Г. М. Инструкция по бухучету. Основные положения//Учет в бюджетных учреждениях.-2011.-№ 2.

Ивлева А. Деньги под отчет//Расчет.-2009.-№ 6.

Любая И. П. Расчеты с персоналом по оплате труда// Зарплата в бюджетном учреждении.

2011.№ 4;

Парасоцкая Н. Н. Учетная политика для бухгалтерского учета в государственном (муниципальном) бюджетном учреждении //" Бухгалтерский учет в бюджетных и некоммерческих организациях" .- 2012. N 20.

Расчеты с подотчетными лицами в 2011 году//Финансовый справочник бюджетной организации.-2011.-№ 3.

Токарев И. Н. Бухгалтерский учет в бюджетных учреждениях/ И. Н. Токарев — М.: ИД ФБК-ПРЕСС, 2012.-286 с.

Опальская А. Л. Выявлены ошибки в учете: как исправить ситуацию//Учет в бюджетных учреждениях.-2012.-№ 2.

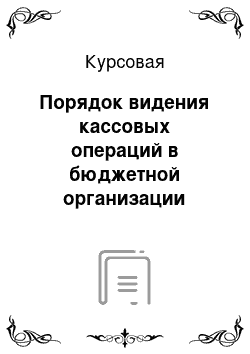

Кассовая операция.

Прием денежных средств.

Выдача денежных средств.

оформление первичных документов по приходу и расходу.

сдача в бухгалтерию отчета кассира.

записи в кассовую книгу.

регистрация первичных документов в журнале регистрации.

Порядок проведения кассовых операций.

Подотчетные суммы.

Заявление подотчетного лица, приказ руководителя.

Ведомость на выдачу денег из кассы подотчетным лицам.

Расходный кассовый ордер