ч Электродвигатели: к смесителю 10 1 10 0,7 1,1 7,7 8 276 63 725 к прессу 15 3 45 0,7 1,1 34,65 8 276 286 763 к сушильному шкафу 25 3 75 0,7 1,1 57,75 8 276 477 939 к мельнице 30 3 90 0,7 1,1 69,3 8 276 573 527 Итого 10 220 169,4 1 401 954.

Неучтенное силовое оборудование — - 66 — - 50,82 — 420 586.

Итого силовое электрооборудование — - 286 — - 220,22 1 822 541.

Для определения годового расхода электроэнергии необходимо установить:

перечень и количество силового электрооборудования, используемого для двигательных целей, и электрооборудования, используемого для технологических целей;

номинальную паспортную мощность единицы каждого вида электрооборудования;

коэффициент, спроса, представляющий собой произведение коэффициентов, учитывающих одновременность загрузки электрооборудования и среднее использование его максимальной мощности (этот коэффициент обычно находится в размере 0,7);

— коэффициент увеличения заявленной (оплачиваемой) мощности за счет потерь электроэнергии в электрооборудовании и кабельных сетях (этот коэффициент принят равным 1,1).

Тарифы для оплаты за заявленную мощность и потребленную электроэнергию установлены в размере 3 руб./кВт-час.

Смета общепроизводственных расходов представлена в таблице 13.

Таблица 13-Общепроизводственные расходы Наименование статей расходов Сумма млн. руб. 1. Содержание цехового персоналаосновная и доп. заработная плата вспомогательных рабочих 5,168 -основная и доп. заработная плата служащих 4,077 Итого 9,245 2. Отчисления на социальные нужды (30%) 2,774 3.

Содержание зданий и сооружений (3% от сметной стоимости) 1,136 4. Содержание оборудования (2,%% от сметной стоимости) 0,474 5. Текущий ремонт зданий и сооружений (4% от сметной стоимости) 1,515 6. Текущий ремонт оборудования (13% от сметной стоимости) 2,466 7. Амортизация зданий и сооружений 0,682 8. Амортизация оборудования 2,818 9. Расходы по охране труда (18% от ФОТ всего персонала) 1,664 Итого 22,775 10.

Прочие общепроизводственные расходы.

(20% от суммы предыдущих строк) 4,555 Всего 27,330.

Основная и дополнительная заработная плата служащих и вспомогательных рабочих принимается в соответствии с расчетом фонда заработной платы этих категорий персонала. Отчисления на социальные нужды от заработной платы этих работников рассчитываются так же, как и для основных рабочих-в размере 30% от затрат на оплату труда.

Затраты на содержание зданий и сооружений рассчитаны в размере 3%, а затраты на их ремонт 4% к полной сметной стоимости зданий и сооружений.

Расходы на содержание производственного оборудования рассчитаны в размере 2,5%, а затраты на их ремонт в размере 13% от его полной сметной стоимости.

Расходы на охрану труда и технику безопасности рассчитаны в процентах от суммы основной и дополнительной заработной платы всего персонала: при вредных условиях- 18%.

Прочие общепроизводственные расходы рассчитаны в размере 20% от суммы затрат по предыдущим статьям общепроизводственных расходов.

В составе общепроизводственных расходов основной удельный вес приходится на оплату труда персоналавспомогательных рабочих, руководителей и специалистов.

Далее составлена проектная калькуляция себестоимоститаблица 14.

Согласно учетной политики предприятия затраты на сырье и материалы списываются в 1 передел. Затраты на зарплату производственных рабочих, затраты общепроизводственные списываются в последующие переделы. Расходы на передел, определенные в таблице 14 представляют собой расходы на основное сырье и материалы.

Данные себестоимости 1 тонны продукта позволяют отметить, что основные затраты приходятся на сырье и материалы. Наибольший расход в составе сырья приходится на диоксид титана, расход этого сырья на 1 тонну готового продукта составляет 26 тонн, а стоимость 1 тонны-6,0 млн.

руб. Поэтому, себестоимость 1 тонны продукта по материалам и сырью измеряется в размере 162,4 млн.

руб. на 1 тонну. Общая себестоимость изготовления 1 тонны твердых сплавов ТН-20 составляет 215,9 млн.

руб.

Расчет электроэнергии: 182 2541(кВт-час).

х3/1000=5468(тыс.

руб.) на весь объем продукции.

Общехозяйственные расходы приняты в размере 23% к сумме всех расходов на передел, а коммерческие — 8% к производственной себестоимости.

Таблица 14-Проектная калькуляция себестоимости твердосплавных изделий марки ТН-20.

Годовой выпуск 400 тонн. Калькуляционная единица -1 тонна.

№ Наименование статей затрат Единица измерения Планово-загот. цена единицы, тыс. руб. Затраты на годовой выпуск продукции Затраты на калькуляционную единицу Кол-во Сумма, тыс. руб. Кол-во Сумма, руб. 1 Сырье и материалы: 64 970 800 212 162 427 000 Диоксид титана т 6017 10 560 63 539 520 26,4 158 848 800 Сажа т 22 6 560 144 320 16,4 360 800 Молибден т 1094 640 700 160 1,6 1 750 400 Никель т 273,5 2 000 547 000 5,0 1 367 500 Спирт технический л 0,1 14 000 1 400 35,0 3 500 Р-р синтетического каучука в бензине л 0,75 51 200 38 400 128,0 96 000 2 Топливо и энергия на технологические цели: 5 490 13 724 Вода м3 0,2 276 840 19 2,1 47,8 Сжатый воздух м3 0,0014 2 000 3 5,0 7,0 Электроэнергия кВт. ч 0,003 1 822 541 5 468 4556 13 669,1 Итого руб. &#.

160; 64 976 290 162 440 724 3 Зар. плата осн. произв. рабочих руб. &# 160; 12 884 32 209 4 Отчисления на социальные нужды (30%) руб. &# 160; 3 865 9 663 5 Общепроизводственные расходы руб. &# 160; 27 330 68 325 Итого цеховая себестоимость, в т. ч. руб.

&# 160; 65 020 368 162 550 920 расходы на предел 64 970 800 162 427 000 6 Общехозяйственные расходы руб. &# 160; 14 943 284 37 358 210 Итого производственная себестоимость 79 963 652 199 909 130 7 Коммерческие расходы руб. &# 160; 6 397 092 15 992 730 Полная себестоимость продукции руб. &#.

160; 86 360 744 215 901 860 Оптовая цена предприятия руб. 96 000 000 240 000 000.

Отпускная цена 1 тонны продукта сформирована с учетом рыночной цены-240 000 тыс.

руб.за тонну. Доход от запланированного объема выпуска продукции составит в год:

240 000×400/1000=96000(млн.

руб.).

7.Технико-экономические показатели и определение экономической эффективности создания производства Для формирования выводов и обобщающей технико-экономической характеристики проектируемого составлена таблица технико-экономических показателей проектируемого производстватаблица 15.

Расчеты к таблице 15:

1)Объем выпуска в оптовых ценах:

400×240=96000(млн.

руб.).

2)Себестоимость годового объема (табл.

14)-83 360,7(млн.

руб.).

2)Прибыль от продаж: 96 000−83 360,7=9639(млн.

руб.).

3)Чистая прибыль (без налога на прибыль 20%):

9639×80/100=7711(млн.

руб.).

4) Нормируемые оборотные средства:

На предприятиях химической промышленности основные производственные фонды составляют 70% стоимости, а нормируемые оборотные средства-30% стоимости. К основным производственным фондам относится производственное оборудование. Расчет нормируемых оборотных средств: 19,0/0,7×0,3=8,1(млн.

руб.).

5) Рентабельность продукции: 9639/83 360,7×100=11,2(%).

6)Рентабельноть производственных фондов: 7711/(56,9+8,1)=11,9(раз).

7)Срок окупаемости капиталовложений: (56,9+8,1)/7711=0,001(года).

8)Фондоотдача: 96 000/56,9=1689(руб./руб.).

Приведенные данные таблицы 16 показывают высокие значения прибыли, рентабельности продукции, фондоотдачи.

Таблица 15-Сводная таблица основных технико-экономических показателей.

№п/п Наименование показателя Значение показателя 1 Годовой выпуск продукции а) в натуральном выражении, т 400 б) в оптовых ценах, млн. руб. 96 000 в) по себестоимости, млн. руб. 86 361 2 Эффективный фонд времени работы единицы ведущего оборудования, ч/год 8276 3 Капитальные затраты на основные фонды, млн. руб. — всего 56,9 а) здания и сооружения 37,9 б) оборудование 19,0 4 Нормируемые оборотные средства, млн.

руб. 8,13 5 Удельные капиталовложения, млн. руб./т 0,1 6 Численность персонала, чел. — всего.

70 а) рабочих 59 из них — основных 38 б) служащих 11 7 Производительность труда: 30,86 а) выработка на одного работающего, т/год 10,5 б) выработка на одного рабочего, т/год 5,7 8 Средняя годовая заработная плата: а) одного работающего, тыс. руб. 317,3 б) одного основного рабочего, тыс. руб. 339,0 9 Полная себестоимость единицы продукции, руб. 215 901 860 10 Оптовая цена единицы продукции, руб.

240 000 000 11 Прибыль (годовая) от реализации, млн. руб. 9 639 12 Чистая прибыль, млн. руб. 7 711 13 Рентабельность: а) производственных фондов, %, (п.12/(п.3+п.4)х100 11 867% б) продукции, % (п.11/п.1 в) х100 11,2% 14 Срок окупаемости капиталовложений, годы (п.3+п.4)/п.12 0,01 15 Фондоотдача, руб./руб. (п. 1 б/п.3) 1689.

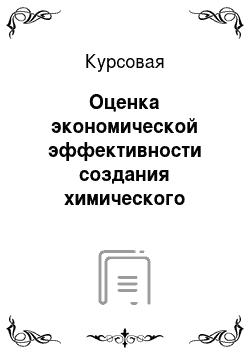

Следующим этапом работы рассчитаем точку безубыточности. Точка безубыточностиэто критическое значение объема реализации, при котором прибыль от реализации равна 0.

Точка безубыточности (QТБ) в денежном выражении определяется по формуле:

ТБ=ПР: (В-ПЕР/В) где ПРпостоянные расходы;

ПЕР-переменные расходы;

В-выручка от реализации.

Выручка от реализации продукции в год: 96 000 млн.

руб.

Полная себестоимость: 83 361 млн.

руб.,.

в том числе:

— переменные расходы (сырье, материалы, эл. энергия, пар): 64 976млн.

руб.

— постоянные расходы:

21384(млн.

руб.).

ТБ =21 384×1000/(240 000−162 441)=277,5 (тонн) ТБ=240×277,5=66172(млн.

руб.).

Запас финансовой прочности:

96 000−66 172=29828(млн.

руб.), что составляет: 29 828/96000×100=31,1% от объема продаж.

Рисунок 1-Определение точки безубыточности графически.

На рисунке 1 представлено графическое изображение определения точки безубыточности, которое показывает также значение 277,5 тонн.

Таким образом, приведенные расчеты показывают, что значение финансовой прочности проекта достаточно высокое, проект имеет экономическую устойчивость.

Заключение

.

Проведенный технико-экономический анализ создания производства твердосплавных изделий марки ТН-20 экономически эффективен.

Для организации отделения необходимо осуществить капитальные вложения в размере 56,9 млн руб. для постройки здания и покупки необходимого оборудования. Капиталовложения окупятся в течение года.

При запланированном объеме выпуска равном 400 тонн прибыль составит 9639 мдн.

рублей, а чистая прибыль-7711 млн.

рублей.

Рентабельность продукции-11,2%, срок окупаемости капиталовложений-в пределах 1 года.

Цена продажи 1 тонны продукта-240млн.

руб., себестоимость-215,9 млн.

руб.руб.

Точке безубыточности соответствует объем в натуральном выражении-277,5 тонн, запас финансовой прочности составляет 31,1%. В точке безубыточности прибыль будет равна 0, т. е. производство будет безубыточным.

Можно сделать вывод о том, что проект химического производства твердосплавных изделий марки ТН-20 экономически эффективен и может быть реализован на предприятии.

Список литературы

Дудырева, О. А. Сборник задач по экономике предприятия химической промышленности: учебное пособие / О. А. Дудырева, Н. И.

Трофименко, Л. В. Косинская; СПбГТИ (ТУ). Каф. менеджмента и маркетинга,.

Каф. экономики и орг. пр-ва. — СПб.: [б. и.], 2009. — 103 с.: ил.

2 Дудырева, О. А. Сборник задач по экономике предприятия химической промышленности: учебное пособие / О. А. Дудырева, Н. И. Трофименко, Л. В.

Косинская; СПбГТИ (ТУ). Каф. менеджмента и маркетин га, Каф. экономики и орг. пр-ва. — Изд., перераб. и доп. ;

СПб.: [б. и.], 2011. — 103 с.: ил.

Костюк, Л. В. Экономика и управление производством на химическом предприятии: Учебное пособие (с грифом УМО). /.

Л. В. Костюк. — СПб.: СПбГТИ (ТУ), 2011.

— 323 с.

Кочеров Н.П. Технико-экономическое обоснование инженерных решений при проектировании химических производств: метод. Указания по разработке курсового проекта. / Н. П. Кочеров, А.А., Дороговцева, Л.С., Гогуа — СПб.: СПбГТИ (ТУ), 2012. 34с.

Крылова, И. Ю. Организация и планирование производства. Базовый курс: учебное пособие для студентов заочной формы обучения направления подготовки «Информатика и вычислительная техника» / И. Ю. Крылова; СПбГТИ (ТУ). Каф.

экон. и логистики. — СПб.: СПбГГИ (ТУ), 2010.

— 160 с.: ил.

Пашуто, В. П. Практикум по организации, нормированию и оплате труда на предприятии: Учебное пособие для вузов/ В. П. Пашуто. — 2-е изд., стер. — М.: Кно.

Рус, 2010. — 239 с.

Поздняков В. Я. Экономика отрасли: учебное пособие для вузов по спец. 80 502 «Экономика и управление на предприятии» (по отраслям)/ В. Я. Поздняков, С. В. Казаков. — М.: ИНФРА-М, 2011. — 308 с. — (Высшее образование).

Экономика предприятия (в схемах, таблицах, расчетах): учебное пособие для вузов по направлению 521 600 «Экономика» / В. К. Скляренко, В. М. Прудников, Н. Б.

Акуленко, А. И. Кучеренко; под ред. В.

К. Скляренко, В. М. Прудникова. — М. :

ИНФРА-М, 2010. — 255 с.: ил. — (Высшее образование).

Экономика фирмы: учебник для вузов по специальностям «Национальная экономика» и «Экономика труда» / Всерос. заоч. фин.-экон. ин-т; под ред. В. Я. Горфинкеля. ;

М.: Юрайт; М.: ИД Юрайт, 2011. — 679 с.

Сергеев И. В. Экономика организации (предприятия). Учебное пособие для бакалавров. Гриф МО / И. В. Сергеев. — М.: ИД Юрайт, 2013. — 671 с.

ТБ=277,5 т.

=16,4 т Зона прибыли Зона убытка.