Решения, которые принимаются в ходе текущей работы, не имеют основы для будущей деятельности [47, с. 146].

Ведь, в зависимости от времени проведения выделяют такие формы финансового контроля:

предыдущий, что проводится по осуществлению финансовых операций;

текущий, что проводится в процессе финансовых операций (перечисление налогов, сбор, образование фондов денежных средств, осуществление выплат и др.);

последующий, что проводится после истечения определенных периодов, по итогам месяца, квартала, года.

На ООО «Транспортные услуги» отсутствует какой либо контроль финансовой деятельности и, соответственно, затрат.

Методы финансового контроля, как конкретные способы и приемы его проведения, включают ревизии, тематические проверки, обследование, беспрерывное отслеживание финансовой деятельности.

В своем исследовании мы остановимся на основных и наиболее важных, по нашему мнению, элементах инструментария подсистемы оперативного контролинга, которые нужно внедрить на ООО «Транспортные услуги».

Бюджетировании, формировании основных подконтрольных показателей эффективного управления предприятием, определении степени влияния возникших отклонений на величину алгоритма «расходы — прибыль» .

Планирование деятельности предприятия.

Прогнозирование деятельности.

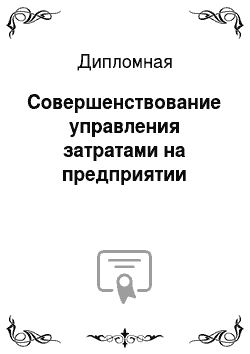

Для внедрения в действие этих элементов подсистемы контролинга необходимо разработать организационную схему ответственных. По нашему мнению она может иметь следующий вид (рис.

3.1. 1) [48, с. 226].

Рис. 3.

1.1. Организационная схема ответственных лиц отдела контролинга на ООО «Транспортные услуги».

Непременным условием успешного функционирования оперативного контролинга на предприятии является разработка бюджетов, их анализ и контроль. В условиях рынка эта проблема является наиболее актуальной, поскольку постоянно меняются внешние условия, требуется гибкое планирование, которое позволяет искусно манипулировать ресурсами и расходами предприятия с целью извлечения максимальной прибыли. Итак, нужно разработать бюджет доходов, расходов, денежных поступлений и т. д.

Планирование вытекает из необходимости принимать сегодня решения о том, что должно состояться в будущем и означает попытку формирования будущего развития предприятия. Исходя из этого, обозначим планирование как процесс осуществления хозяйственно-организаторской функции руководства предприятия с ориентацией на перспективное развитие.

Прогнозирование является определением результатов какой-то деятельности в будущему при достижении поставленных планов.

Для определения значимости бюджетов в развитии предприятия необходимо остановиться на значении определения этого термина.

Бюджет (англ. budget — буквально сумка) — роспись, смета денежных расходов и доходов предприятия на определенный период (год, квартал, месяц). Бюджет — это план деятельности или предприятия, подразделов в количественном выражении, это финансовые планы на конкретный период, согласованные с производственной деятельностью фирмы, это выражения желательного состояния, того, что мы хотим.

Из вышеприведенных определений можно сделать вывод о том, что основой функционирования и развития предприятия служит система бюджетов, которая позволяет заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы и сравнить расходы при разработке концепции ведения бизнеса.

Бюджетирование можно определить как процесс разработки оптимальных направлений использования доходов и формирование расходов предприятия в ходе осуществления его финансово-хозяйственной деятельности и расчета на определенный период времени. При этом бюджетирование охватывает разработку бюджетов, организацию его осуществления и контроль за его выполнением [49, с. 55].

Цель исследования на данном этапе состоит в определении особенностей бюджетирования как элемента инструментария оперативного контролинга. Для того чтобы реализовать главную цель контролинга, необходимо измерять информационные параметры успеха (прибыли) предприятия, которые позволяют узнать меру достижения определенных целей. Ориентация на конкретные цели должна происходить при разработке бюджетов. От этого зависит качество бюджетирования и полнота включения всех ресурсов и расходов с целью получения базы сравнения с фактическими показателями, что, в свою очередь, дает возможность оценки соответствия желательного и действительного. Определение логики и методики исследования обусловило необходимость разработки этапов программирования целей, которые бы более всего полно раскрывали организационную структуру бюджетирования и требования, предлагаемые к нему.

Необходимо отметить, что указанные этапы программирования целей следует применять как на уровне предприятия в целом, так и на уровне структурных подразделов, поскольку слаженность работы всего предприятия зависит от проникновения и понимания планов и бюджетов менеджерами структурных подразделов. Достижение поставленных целей возможно, на наш взгляд, с помощью:

• средств коммуникации, которые определяются как взаимосвязи и зависимости административного и производственного характера, которые позволяют представить прогнозируемые (желательные) результаты разных сфер финансово-хозяйственной деятельности предприятия (производства, реализации продукции, деятельности вспомогательных подразделов, управление финансовыми потоками);

• средств координации, которые выражаются в согласовании действий по осуществлению финансово-хозяйственной деятельности разными подразделами предприятия;

мотивации руководителей на местах;

•контролю и оценки эффективности текущей деятельности с целью сравнения фактических расходов с нормативными (плановыми).

Исследуя вопрос формирования структуры и содержания бюджетов, возьмем за основу общепринятый подраздел бюджетов на два основных вида: текущие (операционные) бюджеты, которые отражают производственную деятельность предприятия, и финансовый план, который представляет собой прогноз финансовой отчетности.

На прикладном уровне, безусловно, описанные виды бюджетов носят направляющее значение. Исходя из характера информации того или другого бюджета, менеджеры способны определить приоритетность этого направления для своего предприятия и необходимость использования его в работе. Также возможная более глубокая классификация или бюджетов, наоборот, исключения ненужных.

Однако следует учесть, что между бюджетами существует взаимосвязь, поскольку и все процессы финансово-хозяйственной деятельности предприятия взаимозависимые и взаимообусловленные. При этом бюджет прибылей и убытков является завершающим звеном процесса бюджетирования и «представляет собой прогноз отчета о прибылях и убытках, он аккумулирует в себе информацию из всех других бюджетов: возведение о выручке, переменный и постоянный расходы, а, следовательно, позволяет проанализировать, какую прибыль предприятие получит в планированном периоде» [52, с. 46].

Таким образом, разработка системы бюджетов на предприятии ООО «Транспортные услуги» позволяет учесть все элементы прогнозов, сконцентрировав их в бюджете о прибылях и убытках. Осуществление текущей и следующей аналитической работы позволяет делать необходимые корректирования и дополнение с целью совершенствования процессов бюджетирования на предприятии и совершенствовании управления затрат на нем.

Стоит также отметить, что ввиду того факта, что в руководящей структуре ООО «Транспортные услуги» нет службы, отвечающей за маркетинг, поэтому наряду с остальными мероприятиями, необходимо предусмотреть и появление в руководящей структуре ООО «Транспортные услуги» отдела маркетинга, начальнику которого будут подчинены все маркетологи, работающие в сети региональных представительств.

Анализ показал, что на предприятии еще нет системного подхода к проведению маркетинговых исследований, не сформован четкий перечень задач:

оперативных,.

тактических, стратегических.

Отсутствует единственная система информационного обеспечения, плохо развитые функции стратегического и тактического планирования, что приводит к поиску новых клиентов на основе интуиции, слабо является видимой связь целей предприятия и целей маркетинга. Решение этих вопросов будет содействовать развитию отдела маркетинга.

На сегодняшний день на ООО «Транспортные услуги» всеми вопросами из маркетинга занимается один человек — это коммерческий директор. Он занимается, в основном, изучением конкурентов. Однако деятельность фирмы может стать эффективнее, если уделить большее внимание вопросам маркетинга.

Для этого необходимо внести изменения в организационную структуру компании, приняв на работу еще одного сотрудника — главного маркетолога, который будет заниматься комплексной маркетинговой деятельностью. Работа предприятия в рыночных условиях требует непрерывного совершенствования производства, повышения его эффективности, за счет рационального использования всех видов ресурсов, внедрения передовой технологии. Успешное решение этих и других задач в значительной мере обеспечивает стабильность работы предприятия и его конкурентоспособность.

Это будет связано с дополнительными расходами, но как показывает статистика усиливания маркетинговой деятельности приносит предприятиям увеличения количества клиентов от 20 до 40%. В этой связи предлагается изменить организационную структуру предприятия, усилить при этом маркетинговую деятельность предприятия [50, с. 146].

Таким образом, на ООО «Транспортные услуги» будет квалифицированый специалист, который будет заниматься непосредственно маркетинговыми исследованиями в сотрудничестве с региональными маркетологами компании. Его основными функциями является:

Проведение исследований в области организации и управления производственно-хозяйственной, коммерческой деятельности предприятия, ориентированных на удовольствие потребностей реальных и потенциальных клиентов рынка.

Анализ показателей производственно-сбытовой деятельности субъектов ведения хозяйства для определения эффективности их деятельности по каждому из направлений производства и сбыта, выявлении целесообразности изменения или сохранения стратегии по этим направлениям;

Исследование спроса, как определение сегментов рынка через группы критериев сегментации в целях обеспечения рыночного успеха субъекта ведения хозяйства.

Для успешного и своевременного выполнения покладаних на него функций маркетолог обязан:

Определять предмет исследования и разрабатывать рабочие программы проведения отдельных этапов исследовательских работ.

Давать оценку сильных и слабых сторон деятельности конкурентов.

Изучать общую конъюнктуру отрасли с точки зрения перспектив ее развития;

Анализировать систему увеличения клиентской базы.

Давать прогноз экономической ситуации страны или региона, которая может повлиять на условия увеличения клиентов;

Проводить анализ организационной структуры субъекта ведения хозяйства: исследование по структуре кадров и их стимулированию, структуре управления, действующей системе планирования, в целях определения степени соответствия организационной структуры стратегическим заданием предприятия и возможности ее перестройки в нужных направлениях;

Проводить всесторонний анализ внешне экономической деятельности субъекта ведения хозяйства, разрабатывать предложения и мероприятия по развитию прогрессивных форм внешне экономических связей, научно-технического сотрудничества, с зарубежными странами;

Формировать маркетинговую информационную систему (МИСС) как часть постоянно действующего процесса отслеживания и хранения данных для анализа всьго предприятия;

Конкретизировать и удовлетворять с помощью МИСС общие потребности службы маркетинга в той или другой информации;

Готовить информационные обзоры экономических, научно-технических публикаций из исследуемых проблем в области маркетинга; Давать прогноз экономической ситуации страны или региона, которая может повлиять на условия увеличения клиентов.

Благодаря всему вышеперечисленному, оптимальное соотношение процессов бюджетирования и маркетинга, оптимизирует управление затратами на ООО «Транспортные услуги» [51, с. 146].

3.2 Совершенствование управления затратами на предприятии, оценка эффективности предлагаемых мероприятий.

Оценим эффективность предлагаемых мероприятий в области управления затратами на ООО «Транспортные услуги» за плановый 2013 год. На основе анализа прибыльности" можно сделать вывод, что если ООО «Транспортные услуги» сможет выполнить поставленные перед ним задачи и получит доход (выручку) от реализации продукции в плановом 2014 году в размере 6120,0 млн руб., что на 1,4% больше чем в отчетном 2012 году, то даже на фоне увеличения себестоимости продукции в плановом году на 12,9% и уменьшения валовой прибыли на 49,8%, прибыльность предприятия все равно увеличится на 20,1% сравнительно с 2012 годом, на что в значительной мере повлияло уменьшение постоянных расходов — почти на 40% - табл. 3.

2.1.

Таблица 3.

2.1.

Плановый анализ прибыльности ООО «Транспортные услуги» за 2012;2014 гг.

№.

н/п Показатели Фактическое значение за 2012 год Фактическое значение за 2013 год Запланированное значение за 2014 год Отклонение планового 2014 г. к 2013 г.

млн. руб. % 1 2 3 4 5 6 1. Доход (выручка) от реализации продукции, млн. руб.

5903,0 5908,0 6120 212 3,5 2. Налог на добавленную стоимость (НДС), млн. руб. 1062,5 1063,4 1101,6 38,2 3,59 3. Чистый доход (выручка) от реализации продукции, млн. руб.

4840,5 4844,6 5018,4 173,8 3,59 4. Себестоимость реализованной продукции, млн. руб. 4622,3 4627,3 4650 22,7 0,5 5.

Себестоимость, в % к выручке от реализации 95,4 95,6 92,7 -2,9 -3 6. Валовая прибыль 218,2 217,3 368,4 151,1 69,5 7. Постоянные расходы 110,1 115,1 123,5 +8,4 +7,2 8. Чистая прибыль 108,1 102,2 244,9 142,7 139,6 9. Другие обычные расходы 50,5 51,5 61,4 +9,9 +19,2 10. Общая рентабельность, % 3,7 3,68 6,0 2,32 63 11.

Рентабельность обычной деятельности, % 4,72 4,69 7,92 3,23 68,8 12. Коэффициент окупаемости производственных расходов 1,234 1,232 1,266 0034 +2,76.

Согласно запланированному можно ожидать увеличения общей рентабельности на 9% в сопоставлении с предыдущим годом и рентабельности обычной (основной) деятельности — на 6,4%. Окупаемость производственных расходов уменьшится на 10,2%, на что в значительной мере повлияло увеличение себестоимости услуг и избранная предприятием ценовая политика — цены на услуги в плановом году возрастут недостаточно в сравнении с увеличением производственных расходов. Ведь в целом составленный финансовый план предусматривает увеличение показателей рентабельности и прибыльности. Оценку эффективности составления бюджета за 2014 год нужно осуществить с помощью показателей финансового состояния ОО ООО «Транспортные услуги», которые рассчитываются на плановый 2013 год и сравниваются с отчетным 2012 годом.

На основе данных табл. 3.

2.2 можно сделать следующие выводы: показатели ликвидности отвечают нормативам.

Таблица 3.

2.2.

Прогнозная оценка показателей ликвидности ООО «Транспортные услуги» за 2013;2014 гг.

№.

н/п Показатели Нормативное значение Период.

Отклонение.

2014 г. к 2013 г. 2013 г. 2014 г. отн. % 2. Коэффициент обеспечения собственными средствами > 0,1 0,92 0,94 0,02 2,0 3.

Коэффициент быстрой ликвидности > 1 5,14 5,45 0,32 6,1 4. Коэффициент абсолютной ликвидности > 0,1 2,72 2,91 0,19 6,8 5. Коэффициент автономии > 0,5.

0,94 0,94 0,01 0,9.

Значение коэффициента обеспеченности собственными средствами 0,94 свидетельствует о том, что предприятие может достаточно обеспечить себя необходимыми собственными средствами.

Величина коэффициента быстрой ликвидности равняется 5,45, являясь довольно высокой, отвечающей нормативному значению, что говорит о том, что предприятие способно погасить свои текущие обязательства за счет оборотных активов.

Коэффициент абсолютной ликвидности является наиболее твердым критерием ликвидности ООО «Транспортные услуги», и в запланированном периоде он отвечает нормативу и составляет 2,91.

Чем большее значение коэффициента автономии, тем лучше финансовое состояние предприятия. В нашем случае при запланированных финансовых результатах коэффициент автономии составляет 0,94, что свидетельствует об ожидаемом хорошем финансовом состоянии ООО «Транспортные услуги» в плановом периоде.

Все выше перечисленные коэффициенты в плановом году в сравнении с предыдущим увеличиваются, что является положительным для предприятия (табл. 3.

2.3).

Таблица 3.

2.3.

Прогнозная оценка показателей эффективности использования активов ООО «Транспортные услуги» 2013;2014 гг.

№.

п/п Показатели Нормативное значение Период.

Отклонение.

2014 г. к.

2013 г. 2013 г. 2014 г. отн. % 1. Маневренность рабочего капитала уменьшение 0,62 0,63 0,01 1,6 2.

Коэффициент обращения оборотных средств увеличение 1,32 1,34 0,02 1,2 3. Время оборота оборотных средств уменьшение 275,68 272,46 -3,21 -1,2 4 Коэффициент обращения запасов увеличение 5,41 5,88 0,47 8,6 5. Время оборота запасов уменьшение 67,44 62,10 -5,34 -7,9 6. Фондоотдача увеличение 4,74 4,88 0,15 3,1.

На основе данных табл. 3.

2.3 можно сделать следующие выводы:

— показатели эффективности использования активов при запланированных финансовых результатах отвечают нормативам.

— платежеспособность предприятия определяется прежде всего величиной и маневренностью его капитала и отвечает нормативу в сравнении с 2013 годом.

— коэффициент обращения оборотных средств увеличится сравнительно с 2013 годом, что полностью отвечает нормативу и свидетельствует о запланированном ускорении оборота оборотных средств.

— уменьшение времени оборота оборотных средств свидетельствует также об ожидаемом улучшении финансовых результатов деятельности предприятия в 2013 году.

— значение коэффициента обращения запасов указывает, сколько раз в среднем пополнялись запасы предприятия на протяжении периода и также имеет значение, которые отвечает нормативу.

Значение запланированного времени оборота запасов сравнительно с 2013 годом говорит об уменьшении количества дней, необходимых для пополнения оборотных запасов предприятия, которое также является положительной тенденцией для дальнейшей деятельности ООО «Транспортные услуги». Показатель фондоотдачи отвечает нормативу и увеличивается. Показатели прибыльности при запланированных финансовых результатах деятельности ООО «Транспортные услуги» увеличиваются в плановом 2014 году сравнительно с 2013 годом, который отвечает нормативам. Коэффициенты прибыльности также характеризуют возможность улучшения деятельности этого предприятия, если оно будет соблюдать очерченную управленческую политику — табл. 3.

2.4.

Осуществленная в работе оценка эффективности процесса бюджетирования прибыли ООО «Транспортные услуги» с помощью составления финансовых отчетов показала, что данный метод является довольно эффективным в применении к этому конкретному предприятию и может быть использован в дальнейшей практической деятельности.

Таблица 3.

2.4.

Плановая оценка показателей прибыльности ООО «Транспортные услуги» за 2013;2014 гг.

№.

п/п Показатели и коэффициенты Нормативное значение Период Отклонение.

2014 г. к 2013 г. 2013 г. 2014 г. отн. % 1. Коэффициент прибыльности продаж, увеличение 0,06 0,07 0,01 19,4 2.

Коэффициент окупаемости производственных расходов увеличение 1,15 1,20 0,05 4,0 3. Коэффициент окупаемости капитала (активов) увеличение 0,83 0,87 0,04 4,8 4. Коэффициент окупаемости собственного капитала увеличение 0,89 0,92 0,03 3,7.

Заключение

.

В современных условиях руководство предприятий все время находится перед необходимостью выбора оптимальных решений, касающихся цены реализаций продукции, ее номенклатуры, ассортимента и объема выпуска, что имеет прямое влияние на конкурентоспособность продукции и в целом на предприятие на рынке. Важнейшую роль в данном аспекте имеют вопросы управления затратами.

В результате проведения выпускной квалификационной работы рассмотрены вопросы управления затратами предприятия ООО «Транспортные услуги». В первой главе рассмотрены теоретические вопросы управления затратами, их виды и классификация.

Вторая глава посвящена вопросам существующей систем управления затратами ООО «Транспортные услуги». Дана общая хараткеристика деятельности предприятия. Транспортно-экспедиционная компания ООО «Транспортные услуги» работает на рынке грузоперевозок более 20 лет. Обширные знания в данной сфере и опыт работы с самыми разными видами грузов позволяют компании оперативно и грамотно решать любые вопросы. Клиентам компания можем предложить перевозки самого высокого уровня морским, железнодорожным и автомобильным транспортом.

Описано основное направление деятельности транспортно-экспедиционной компании ООО «Транспортные услуги» — грузоперевозки в Казани, России, Татарстане и странах ЕЭС. Работая в данной сфере более 20 лет, мы доказали свою конкурентоспособность, стали надежным партнером для множества организаций и предприятий. ООО «Транспортные услуги» оказывает услуги физическим и юридическим лицам, доставляя любые объемы товаров по любым направлениям!

Рассмотрены основные преимущества ООО «Транспортные услуги» — обширный автопарк, включающий технику различной конфигурации и грузоподъемности, а также долгосрочные партнерские отношения, как с казанскими, так и с российскими компаниями позволяют ООО «Транспортные услуги» эффективно взаимодействовать с заказчиками самого разного уровня по всей территории РФ и Татарстана.

На сегодня управление затратами на ООО «Транспортные услуги» осуществляется согласно плану мероприятий по увеличению платежеспособности и улучшение деятельности предприятия. Рассмотрена методика формирования затрат на предоставляемых услуг ООО «Транспортные услуги», а также отмечены ряд проблем в системе управления затратами ООО «Транспортные услуги».

В третьей главе разработаны мероприятия по совершенствованию систем управления затратами ООО «Транспортные услуги»:

Существенным предложением является повышения цены на продукцию при снижении уровня затрат на топливо за счет покупки его по оптовым ценам у компании ТНК-ВР.

Предприятие ООО «Транспортные услуги» ведет такую политику цен, что наценка на услуги очень низкая. Нужно выбрать факторы, которые влияют на конкурентоспособность конкретной услуги, конкретных ли услуг, присвоить каждому из них с учетом его важности (приоритета) для клиентов количество баллов, на которую он заслуживает при наилучшем состоянии, и оценить фактическое количество баллов, которую заслуживает этот фактор на ООО «Транспортные услуги» и у конкурентов. Получивши цену одного балла на ООО «Транспортные услуги» и у конкурентов, можно установить такую цену, при которой цена одного балла будет наименьшая.

Проведение масштабной рекламной компании В целях рекламы используется слишком мало разных средств: один раз в месяц печатается реклама в журнале «Транспортные услуги», раздаются буклеты посетителям компании ООО «Транспортные услуги» .

В дипломной работе рассмотрено и проанализировано финансовое состояние предприятия ООО «Транспортные услуги». Внутрихозяйственный контроль проводится всеми службами предприятия, однако финансовый контроль производится на ненадлежащем уровне. Непосредственно на главного бухгалтера положена ответственность за правильную организацию бухгалтерского учета, своевременное составление бухгалтерской отчетности, правильное и своевременное перечисления платежей в бюджет. А его в организационной структуре нет разработка системы бюджетов на предприятии ООО «Транспортные услуги» позволяет учесть все элементы прогнозов, сконцентрировав их в бюджете о прибылях и убытках. Осуществление текущей и следующей аналитической работы позволяет делать необходимые корректирования и дополнение с целью совершенствования процессов бюджетирования на предприятии и совершенствовании управления затрат на нем.

Стоит также отметить, что ввиду того факта, что в руководящей структуре ООО «Транспортные услуги» нет службы, отвечающей за маркетинг поэтому наряду с остальными мероприятиями, необходимо предусмотреть и появление в руководящей структуре ООО «Транспортные услуги» отдела маркетинга, начальнику которого будут подчинены все маркетологи, работающие в сети региональных представительств.

Благодаря всему вышеперечисленному, оптимальное соотношение процессов бюджетирования и маркетинга, оптимизирует управление затратами на ООО «Транспортные услуги»:

— показатели эффективности использования активов при запланированных финансовых результатах отвечают нормативам.

— платежеспособность предприятия определяется прежде всего величиной и маневренностью его капитала и отвечает нормативу в сравнении с 2013 годом.

— коэффициент обращения оборотных средств увеличится сравнительно с 2013 годом, что полностью отвечает нормативу и свидетельствует о запланированном ускорении оборота оборотных средств.

— уменьшение времени оборота оборотных средств свидетельствует также об ожидаемом улучшении финансовых результатов деятельности предприятия в 2013 году.

— значение коэффициента обращения запасов указывает, сколько раз в среднем пополнялись запасы предприятия на протяжении периода и также имеет значение, которые отвечает нормативу Осуществленная в работе оценка эффективности процесса бюджетирования прибыли ООО «Транспортные услуги» с помощью составления финансовых отчетов показала, что данный метод является довольно эффективным в применении к этому конкретному предприятию и может быть использован в дальнейшей практической деятельности.

Список литературы

1 Алпатова, Н. Г. Аудит расчетов по оплате труда [Текст]: учеб. пособие /.

Н. Г. Алпатова, Н. Ю. Шорникова. — М. :

ЮНИТИ-ДАНА, 2011. — 87 с.

2 Арабян, К. К. Организация и проведение аудиторской проверки [Текст]: учеб. пособие / К. К. Арабян.

— 2-е изд. перераб. и доп. — М. :

ЮНИТИ-ДАНА, 2010. — 551 с.

3 Банки и небанковские кредитные организации и их операции [Текст]: учебник / под ред. Е. Ф. Жукова, Н. Д. Эриашвили.

— 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2012. — 559 с.

4 Батяева, Т. А. Рынок ценных бумаг [Текст]: учеб.

пособие / Т. А. Батяева, И. И. Столяров. — М.

: ИНФРА-М, 2010. — 304 с.

5 Белотелова, Н. П. Деньги. Кредит. Банки [Текст]: учебник / Н. П. Белотелова, Ж.

С. Белотелова. — 4-е изд. — М.

: Дашков и К, 2012. — 400 с.

6 Буров, В. П. Бизнес-план фирмы. Теория и практика [Текст]: учеб. пособие /.

В. П. Буров, А. Л. Ломакин, В. А. Морошкин.

— М.: ИНФРА-М, 2012. — 192 с.

7 Васильева, Д. Н. Репутация банка в условиях кризиса [Текст]: практическое пособие / Д. Н. Васильева. — 2-е изд. -.

М.: Дашков и К, 2012. — 120 с.

8 Вахрушина, М. А. Учет на предприятиях малого бизнеса [Текст]: учеб. пособие / М. А. Вахрушина, Л.

В. Пашкова; под ред. М. А. Вахрушиной. — 2-е изд., перераб. и доп. -.

М.: ИНФРА-М, 2011. — 381 с.

9 Войтов, А. Г. Эффективность труда и хозяйственной деятельности. Методология измерения и оценки [Текст]: пособие / А. Г. Войтов. — М.: Дашков и К, 2012. — 232 с.

10 Грошев, И. В. Системный бренд-менеджмент [Текст]: учебник / И. В. Грошев, А. А. Краснослободцев. -.

М.: ЮНИТИ-ДАНА, 2012. — 655 с.

11 Губарец, М. А. Продвижение и позиционирование в маркетинге, или как продвинуть любой товар [Текст]: учебно-практическое пособие / М. А. Губарец, Е. И. Мазилкина.

— М.: Дашков и К, 2012. — 224 с.

12 Гущина, К. О. Права потребителя при покупке товаров и оказания услуг [Текст]: практическое пособие / К. О. Гущина.

— М.: Дашков и К, 2012. — 212 с.

13 Дафт Р. Л. Теория организации [Текст]: учебник / Р. Л. Дафт, под ред. Э. М. Короткова. — М.: ЮНИТИ, 2009.

14 Деньги. Кредит. Банки. Ценные бумаги. Практикум [Текст]: учеб. пособие / под ред. Е. Ф.

Жукова. — 2-е изд., перераб. и доп. -.

М.: ЮНИТИ-ДАНА, 2010. — 431 с.

15 Дубровин, И. А. Бизнес-планирование на предприятии [Текст]: учебник / И. А. Дубровин.- М.: Дашков и К, 2012. — 432 с.

16 Дубровин, И. А. Маркетинговые коммуникации [Текст]: учебник / И. А. Дубровин. -.

3-е изд. — М.: Дашков и К, 2012. — 580 с.

17 Гончаренко, Л. П. Риск-менеджмент [Текст]: учеб. пособие / Л. П. Гончаренко, С.

А. Филин; под ред. Е. А. Олейникова. — 3-е изд., стереотип.

— М.: КНОРУС, 2010. — 216 с.

18 Ермасова, Н. Б. Риск-менеджмент организации [Текст]: учебно-практическое пособие / Н. Б. Ермасова.

— М.: Дашков и К, 2012. — 380 с.

19 Ильдеменов, С. В. Операционный менеджмент [Текст]: учебник / С. В. Ильдеменов, А. С.

Ильдеменов, С. В. Лобов. — М.: ИНФРА-М, 2012. — 337 с.

20 Исаченко, И. И. Основы самоменеджмента [Текст]: учебник / И. И. Исаченко, — М.: ИНФРА-М, 2012. — 312 с.

21 Информационный менеджмент [Текст]: учебник / под ред. Н. М. Абдикеева. — М.: ИНФРА-М, 2012. — 400 с.

22 Кандрашина, Е. А. Финансовый менеджмент [Текст]: учебник / Е. А. Кандрашина. — М.: Дашков и К, 2012. — 220с.

23 Косолапова, М. В. Комплексный экономический анализ хозяйственной деятельности [Текст]: учебник / М. В. Косолапова, В.

А. Свободин. — М.: Дашков и К, 2012. — 248 с.

24 Лапыгин, Ю. Н. Стратегический менеджмент [Текст]: учеб. пособие / Ю. Н. Лапыгин. -.

М.: ИНФРА-М, 2011. — 236с.

25 Лапыгин, Ю. Н. Теория организации и организационное поведение [Текст]: учеб. пособие / Ю. Н. Лапыгин.- М.: ИНФРА-М, 2011.

26 Мазилкина, Е. И. Маркетинговые коммуникации [Текст]: учебно-практическое пособие / Е. И. Мазилкина.

— 2-е изд. — М.: Дашков и К, 2012. — 256 с.

27 Мазилкина, Е. И. Условия успешного продвижения товара [Текст]: практическое пособие / Е. И. Мазилкина. — 2-е изд.

— М.: Дашков и К, 2012. — 172 с.

28 Мамаева, Л. Н. Управление рисками [Текст]: учеб. пособие / Л.

Н. Мамаева. — 2-е изд. — М.

: Дашков и К, 2012. — 256 с.

29 Маркетинг в отраслях и сферах деятельности [Текст]: учеб. пособие / под ред. Н. А. Нагапетьянца. — 2-е изд., перераб. и доп. -.

М.: ИНФРА-М, 2011. — 282с.

31 Менеджмент организации: учебные и производственные практики [Текст]: учеб. пособие / под общ. ред. Э. М. Короткова, С. Д.

Резника. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2009.

32 Морошкин, В. А. Практикум по финансовому менеджменту: технология финансовых расчетов с процентами [Текст]: учеб. пособие / В.

А. Морошкин, А. Л. Ломакин.

— 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2010. — 120 с.

33 Новиков, Д. А. Методология управления [Текст]: практ. пособие / Д. А.

Новиков. — М.: Книжный дом ЛИБРОКОМ, 2012. — 128 с.

34 Орехов, С. А. Корпоративный менеджмент [Текст]: учеб. пособие /.

С. А. Орехов, В. А.

Селезнев, Н. В. Тихомирова; под общ. ред.

С. А. Орехова. — 3-е изд. — М.

: Дашков и К, 2012. — 440 с.

35 Орлова, П. И. Бизнес-планирование [Текст]: учебник / П. И. Орлова; под ред. М. И. Глуховой.

— М.: Дашков и К, 2012. — 284 с.

36 Попов, Ю. И. Управление проектами [Текст]: учеб. пособие / Ю.

И. Попов, О. В. Яковенко.

— М.: ИНФРА-М, 2011. — 208 с.

37 Распопов, В. М. Управление изменениями [Текст]: учеб. пособие / В. М.

Распопов. — М.: ИНФРА-М, 2012. — 336 с.

38 Резник, С. Д. Персональный менеджмент: Практикум [Текст]: учеб. пособие / С. Д. Резник, В. В.

Бондаренко; под общ. ред. С. Д.

Резника. — 3-е изд., перераб. и доп. — М.

: ИНФРА-М, 2011. — 304 с.

39 Резник, С. Д. Преподаватель вуза: технологии и организация деятельности [Текст]: учеб. пособие / С. Д.

Резник, О. А. Вдовина; под ред. С. Д. Резника. — 3-е изд., перераб.

и доп. — М.: ИНФРА-М, 2011. — 361 с.

40 Родионова, Н. В. Методы исследования в менеджменте. Организация исследовательской деятельности. Модуль 1. [ Текст]: учебник / Н.

В. Родионова. — М.: ЮНИТИ-ДАНА, 2012.

— 415 с.

41 Романов, А. А. Маркетинговые коммуникации [Текст]: учебник / А. А. Романов, И.

М. Синяева, В. А. Поляков. -.

М.: ИНФРА-М, 2011. — 384с.

42 Савкина, Р. В. Планирование на предприятии [Текст]: учебник / Р. В. Савкина. — М. :

Дашков и К, 2012. — 324 с.

43 Самоменеджмент [Текст]: учеб. пособие / под ред. В. Н. Парахиной, В.

И. Петрова. — М.: Изд-во МГУ, 2012.

— 368с.

44 Сафронова, Н. Б. Маркетинговые исследования [Текст]: учеб. пособие / Н. Б.

Сафронова, И. Е. Корнеева. — М.: Дашков и К, 2012.

— 296 с.

45 Сидорова, Н. А. Тайм-менеджмент. Создание оптимального расписания дня и эффективная организация рабочего процесса [Текст]: пособие / Н. А. Сидорова, Е. Б.

Анисинкова. — М.: Дашков и К, 2012. — 220 с.

46 Стерлигова, А. Н. Операционный (производственный) менеджмент [Текст]: учеб. пособие /.

А. Н. Стерлигова, А. В. Фель.

— М.: ИНФРА-М, 2011. — 187 с.

47 Управление качеством [Текст]: учеб. пособие / Ю. Т. Шестопал и др. — М. :

ИНФРА-М, 2011. — 331 с.

48 Финансовый менеджмент [Текст]: учебник / под ред. А. М. Ковалевой. — 2-е изд., перераб.

и доп. — М.: ИНФРА-М, 2011.

— 336 с.

49 Финансы [Текст]: учебник / под ред. А. П. Балакиной, И. И. Бабленковой. — М.: Дашков и К, 2012. — 384 с.

50 Фомичев, А. Н. Исследование в системе управления [Текст]: учебник / А. Н. Фомичев. — М.

: Дашков и К, 2012. — 348с.

51 Чуев, И. Н. Комплексный экономический анализ финансово-хозяйственной деятельности [Текст]: учебник / И. Н. Чуев. -.

3-е изд. — М.: Дашков и К, 2012. — 384 с.

52 Юкаева, В. С. Принятие управленческих решений [Текст]: учебник / В. С. Юкаева, Е. В. Зубарева, В.

В. Чувикова. — М.

: Дашков и К, 2012. — 324 с. — ISBN 978−5-394−1 084−2.

Приложение.

Схема управления затратами на предприятии.

Балашов, В. Г. Технологии повышения финансового результата: практика и методы / В. Г.

Балашов, В. А. Ириков. — М.: МЦФЭР, 2009. — 672 с.

Бондаренко, В. В. Менеджмент организации.

Введение

в специальность: учебное пособие / В. В. Бондаренко, В.

А. Юдина, О. Ф. Алехина. — М.: КНОРУС, 2010.

— 232 с.

Веснин, В. Р. Менеджмент в вопросах и ответах: учебное пособие / В. Р. Веснин. ;

М.: Проспект, 2009. — 176 с.

Главный бухгалтер

Экономист по разработке бюджета.

Экономист по планированию деятельности.

Экономист по прогнозу деятельности.