Основные затраты — это затраты, непосредственно связанные с процессом изготовления продукции, выполнения работ или оказания услуг.

В свою очередь накладные затраты — это затраты, которые не связаны непосредственно с производством продукции, а образуются в связи с организацией, обслуживанием данного производства и управления им. В целях бухгалтерского учёта существует классификация затрат по способу их включения в себестоимость. Такие затраты делятся на прямые и косвенные. Данная классификация определяет порядок отражения затрат на соответствующих синтетических и аналитических счётах бухгалтерского учёта.

Прямые затраты — это затраты, которые прямо, непосредственно и экономично относятся на конкретный вид или партию выпускаемой продукции (выполняемым работам либо оказываемым услугам).

Косвенные затраты — это такие затраты, которые нельзя прямо, непосредственно и экономично отнести на конкретный вид продукции.

Также затраты делятся на одноэлементные и комплексные.- одноэлементные — это такие затраты, которые не могут быть разделены на отдельные слагаемые (затраты материалов, на оплату труда, амортизация);

затраты — это затраты, которые состоят из нескольких экономических элементов.

Рассмотренные выше классификации достаточно важны и применяются и в учёте, и в анализе, а также в менеджменте.

Удельными расходами являются расходы, рассчитанные на единицу произведённой продукции.

Следовательно, себестоимость может быть рассчитана как на единицу продукции так или на всю партию, а можно говорить и об обобщающем показателе себестоимости по всем видам продукции за определённый период времени.

В зависимости от того, как затраты реагируют на изменение деловой активности предприятия — на уменьшение или увеличение объёмов производства, они подразделяются на переменные и постоянные. Переменные затраты изменяются пропорционально уменьшению либо увеличению объёма выпуска продукции, т. е. зависят от деловой активности организации.

Постоянные расходы не зависят от объёма выпуска продукции и остаются неизменными в течение отчётного периода. К таким расходам относят арендную плату, амортизацию основных средств, расходы на рекламу и др.

Практическое применение данной классификации затрат позволяет повысить мотивацию труда управленческого персонала, поскольку поощрения и наказания при этом методе напрямую зависят от реальных результатов его деятельности.

Для учёта затрат на производство конкретного вида изделия применяют калькулирование. В современной экономической литературе калькулирование определяется как система экономических расчётов себестоимости единицы отдельных видов продукции (работ, услуг) .

5.

2. Направления снижения себестоимости.

Конечной целью деятельности предприятия является рост прибыли. Для увеличения прибыли предприятия необходимо оптимизировать затраты. Снижению затрат предшествует анализ затрат. Анализ затрат позволяет выявить резервы снижения себестоимости предприятия и задействовать их в планировании для достижения финансового результата.

Особое значение для этого имеют мероприятия, направленные на снижение затрат предприятия. Для определения направлений снижения затрат предприятия проводится анализ затрат, позволяющий выявить резервы и пути снижения затрат. Цель анализа затрат заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта продукции. Для анализа себестоимости продукции используются данные отчётности предприятия.

Объектами анализа себестоимости продукции являются следующие показатели:

— полная себестоимость продукции в целом и по элементам затрат;

— уровень затрат на рубль выпущенной продукции;

— себестоимость отдельных изделий;

— отдельные статьи затрат;

— затраты по центрам ответственности.

Общая сумма затрат на производство продукции может измениться:

— из-за объёма производства продукции;

— структуры продукции;

— уровня переменных затрат на единицу продукции;

— суммы постоянных расходов.

При изменении объёма производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение:

(1).

где Зобщ — общая сумма затрат на производство продукции;

VBП — объём производства продукции (услуг);

b — уровень переменных расходов на единицу продукции (услуг);

А — абсолютная сумма постоянных расходов на весь выпуск продукции.

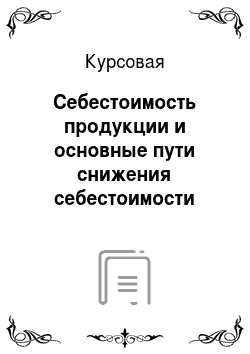

Углубить анализ общей суммы затрат на производство продукции (услуг) можно за счёт факторного разложения удельных переменных затрат и суммы постоянных затрат (рисунок 2).

Рисунок 2 — Факторная модель затрат на производство продукции Для более глубокого изучения причин изменения себестоимости анализируют отчётные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

(30).

где Ci — себестоимость единицы i-гo вида продукции;

Аi — постоянные затраты, отнесенные на i-й вид продукции;

bi — переменные затраты на единицу i-гo вида продукции;

Q — объём выпуска i-гo вида продукции.

Используя эту модель, производят расчёт влияния факторов на изменение себестоимости изделия методом цепной подстановки. Аналогичные расчёты делаются по каждому виду продукции.

Установленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть выявлены внутренние и внешние, объективные и субъективные факторы изменения её уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения. Основными источниками снижения затрат производства и реализации продукции являются:

1. Снижение расходов сырья, материалов, топлива и энергии на единицу продукции — снижение удельных затрат;

2. Уменьшение размера амортизационных отчислений, приходящихся на единицу продукции, что достигается ростом объёмов выпуска продукции ;

3. Снижение расхода заработной платы на единицу продукции, что достигается ростом объёма производства или снижение зарплаты персонала;

4. Сокращение цеховых, общехозяйственных расходов в абсолютном размере в целом или на единицу продукции, что достигается ростом объёмов выпуска продукции;

5. Ликвидация непроизводительных расходов и потерь, использование отходов производства в технологическом процессе.

На экономию ресурсов оказывает большое влияние число технико-экономических факторов. Наибольшее влияние имеют следующие группы внутрипроизводственных факторов:

1. Повышение технического уровня производства;

2. Совершенствование организации производства и труда;

3. Изменение объёма производства.

4. Нормирование.

Таким образом, оптимизация себестоимости является одним из направлений роста прибыли предприятия.

Заключение

Конечной целью деятельности предприятия является рост прибыли. Для увеличения прибыли предприятия необходимо оптимизировать затраты. Планированию затрат и формированию себестоимости продукции предшествует анализ затрат. Анализ затрат позволяет выявить резервы предприятия и задействовать их в планировании для достижения результата.

Формирование себестоимости продукции базируется на управлении затратами. Управление затратами включает в себя анализ затрат и введение мероприятий, направленных на снижение затрат.

В практической части курсовой работы согласно данных варианта 4 сформирована смета затрат предприятия, рассчитана себестоимость единицы изделия, прибыль, точка безубыточности и запас финансовой прочности.

Для дальнейшего роста эффективности деятельно рассматриваемого участка возможен переход на 2-х или 3-сменную работу. Для этого необходимо исследовать рынок на предмет спроса на данную продукцию. Если спрос имеется-то тогда возможен переход. При 2 или 3-х сменной работе возрастут только переменные затраты, постоянные останутся без изменения. Таким образом, будет достигнут прирост прибыли, повышение рентабельности.

Возможно также организация еще одного участка по выпуску данной продукции, что также позволит увеличить прибыль.

Путём роста эффективности деятельности также является введение различных модификаций данной продукции в производство, т. е.расширение ассортимента с предварительным исследованием рынка. Данное направление позволит снизить удельные затраты и также повысит прибыль и рентабельность.

Налоговый кодекс Российской Федерации (части первая и вторая): (ред. от 28.

09.2014) (с изм. и доп., вступающими в силу с 01.

01.2015).

Андросов А.М., Викулова Е. В. Финансовый анализ. — М.: Бухгалтерский учёт, 2013.-234 с.

Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта. 2-е изд. доп. — М.: Финансы и статистика, 2013. — 208с.

Гаврилова А.Н., Попов, А А. Финансы организаций (предприятий) Учебное пособие. Издательство: Кно.

Рус, 2013.-604с.

Гарнова В. Ю. Экономический анализ: Учебное пособие / В. Ю. Гарнова, Н. Б. Акуленко, В. А. Колоколов; Под ред. Н. Б. Акуленко. — М.: НИЦ ИНФРА-М, 2013. -89 c.

Гинзбург А. И. Экономический анализ.

СПб: Питер, 2013.-с. 480с.

Валевич, Р. П. Экономика предприятий / Р. П. Валевич, Г. А. Давыдов, Е. А. Белоусова и др. — Мн.:БГЭУ, 2013. — 267 с.

Донцова Л.В., Никифорова Н. А. Анализ финансовой отчётности. Практикум. — М.: Инфра-М., 2013. — 326 с.

Дыбаль С. В. Финансовый анализ.- М.: Дело и Сервис, 2013. — 304 с.

Дараева Ю. А. Управление финансами. Издательство: Эксмо.

2013.-300с.

Ковалев В. В. Финансы организаций (предприятий)/ Ковалев В. В. Ковалев Вит.В.Учебник.

М.:Проспект, 2015.-352 с.

Ковалев В. В. Финансовый менеджмент в вопросах и ответах/ Ковалев В. В. Ковалев Вит.В.Учебное пособие.

М.:Проспект, 2015.-304с.

Лупей Н. А. Финансы организаций (предприятий) Учебное пособие Издательство: Дашков и К, 2013.-256с.

Любушин Н.П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия / Под ред. Н. П. Любушина. — М.: ЮНИТИ, 2013.-338с.

Савицкая Г. В Методика комплексного анализа хозяйственной деятельности.М.:ИНФРА-М, 2013.-540с.

Раицкий К. А. Экономика предприятия. — М.: ИВЦ «Маркетинг», 2013. — 346с.

Сайцук В. И. Стратегия развития фирмы. М.: ЮНИТИ, 2014 г., 322 с.

Финансовый менеджмент в вопросах и ответах. Учебное пособие.

М.:Проспект, 2015.-304 с.

Казинский А. Планирование прибыли в системе финансового планирования. Цели. Реализация. Ограничения. Журнал «Финансовый директор».-№ 11 -2014г.

Лисицына Е. В. Образовательный курс финансового управляющего. // Журнал Финансы № 1, 2014.

Рассказова А.Н., Финансовое прогнозирование// Журнал Финансовый менеджмент № 5, 2013.

Семенов С. А. Экономическая политика и современная инфляция / С. Семенов // Общество и экономика. — 2014. — N 11. — С.75−87.

Электронный учебник по финансам под ред. Акулова В.Б.

http://www.aup.ru/books/m148/6.htm.

Электронный конспект лекций по анализу финансово-хозяйственной деятельности предприятия.

http://www.aup.ru/books/m167/42.htm.

Электронный журнал по анализу финансового состояния организации.

http://www.cfin.ru/press/afa/2013;2/21_cher2.shtml.

Гаврилова А.Н., Попов, А А. Финансы организаций (предприятий) Учебное пособие. Издательство: Кно.

Рус, 2013.-167с.

Бондарчук Н.В., Грачева М. Е., Ионова А. Ф., Карпасова З. М., Селезнева Н. Н. Экономика торговли. — М.: Издательский дом «Информ.

Бюро", 2013. — 195с.

Донцова Л.В., Никифорова Н. А. Анализ финансовой отчётности. Практикум. — М.: Инфра-М., 2013. -186 с.

Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта. 2-е изд. доп. — М.: Финансы и статистика, 2013. -118с.

Савицкая Г. В Методика комплексного анализа хозяйственной деятельности.М.:ИНФРА-М, 2013.-201с.

Лисицына Е. В. Образовательный курс финансового управляющего. // Журнал Финансы № 1, 2014.

ТБ=.

(ед.).

Общая сумма затрат на производство продукции.

Изменение объёма выпуска продукции.

Изменение ресурсо-емкости Продукции.

Изменение структуры продукции.

(Уд.).

Изменение уровня удельных переменных затрат (bi).

Изменение суммы постоянных затрат).

Изменение цен на потреблен-ные ресурсы.

(Ц р).

Изменение количества потреблен-ных ресурсов.

Изменение цен на потреблен-ные ресурсы.

(Ц р).