2.7).

Рис.

2.7. Динамика коэффициента оборачиваемости дебиторской задолженности ООО «Сково» в 2014;2016гг.

В 2016 году по сравнению с 2015 годом наблюдается снижение показателя оборачиваемости дебиторской задолженности на 0,59 пункта.

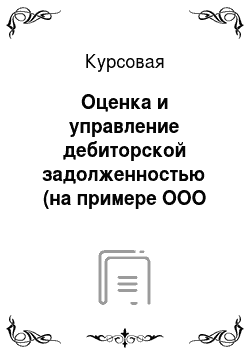

Также наблюдается увеличение периода оборачиваемости дебиторской задолженности ООО «Сковов» в 2016 году по сравнению с 2015 годом на 2,82 дня данный факт является положительным для предприятия (рис.

2.8).

Рис.

2.8. Динамика периода оборачиваемости дебиторской задолженности ООО «Сково» в 2014;2016гг.

Таким образом, по результатам проведенного анализа дебиторской задолженности ООО «Сково», можно сделать вывод о том, что в 2016 году наблюдается снижение общей суммы дебиторской задолженности предприятия, что является положительным моментом для предприятия. Наибольшую долю в структуре дебиторской задолженности занимают расчеты с покупателями и заказчиками, в 2016 году также заметно снижение суммы задолженности данных контрагентов перед ООО «Сково».

Снижение коэффициента оборачиваемости дебиторской задолженности в 2016 году по сравнению с 2015 годом является негативным фактором для предприятия, поскольку это означает, что скорость погашения дебиторской задолженности в отчетном периоде снизилась.

2.

3. Рекомендации по управлению дебиторской задолженности предприятия.

В целях оптимизации дебиторской задолженности для ООО «Сково» можно предложить составить график оптимального погашения дебиторской задолженности предприятия. Предлагаемый график рекомендуется составлять в целях своевременного погашения задолженности, а также в целях недопущения возникновения ее просрочки. В таблице 2.4 представлен предлагаемый график.

Для определения среднегодовой величины погашения задолженности необходимо взять среднюю арифметическую величину погашения за период, которая отражает динамику погашения задолженности покупателей и заказчиков.

Таблица 2.4.

График образования и погашения дебиторской задолженности ООО «Сково» в 2017 году, тыс. руб.

Период Возникло Погашено Остаток кредиторской.

задолженности на конец 2016 г. — - 67 503 I кв.2017г. 1960 2480 66 983 II кв. 2017 г.

2520 3150 66 353 III кв. 2017 г. 2200 2390 66 163 IV кв. 2017 г. 2600 3150 65 613.

Среднее — 2790 ;

Динамика сокращения дебиторской задолженности ООО «Сково» гг. представлена на рисунке 2.9.

Рис.

2.9. Динамика сокращения дебиторской задолженности ООО «Сково» в 2017 гг.

Таким образом, на основе данных., представленных в таблице 2.4и рисунке 2.9 можно сделать вывод о том, что дебиторы способны погашать за один квартал примерно 2790 тыс. руб. задолженности. При соблюдении данного графика, остаток дебиторской задолженности предприятия на конец 2017 г. составил бы 65 613 тыс. руб. Благодаря предлагаемому графику предприятие сможет снизить сумму дебиторской задолженности. Предложенные рекомендации позволят повысить эффективность деятельности предприятия и улучшит его финансовое состояние.

Также для ООО «Сково» можно предложить покупателям (дебиторам) предоставлять небольшую скидку при немедленной оплате или предоплате продукции. Это может поощрить их к сокращению сроков оплаты задолженности.

Условиями договора поставки продукции можно предусмотреть скидку от стоимости приобретенной продукции за досрочную оплату.

К примеру, организация ООО «Альфа» в сентябре приобрела продукцию у ООО «Сково» договорной стоимостью 141 600 руб. Условиями договора поставки предусмотрена скидка в размере 6% от стоимости приобретенного товара в случае его оплаты не позднее пяти дней с даты получения.

Так, если продукция получена покупателем 30 сентября, а расчеты с ООО «Сково» осуществлены 3 октября, то покупатель ООО «Альфа» получит скидку в размере 6% от общей стоимости продукции в сумме:

141 600×6 /100 = 8496 руб.

Таким образом, покупатель оплатит с учетом предоставленной скидки:

141 600 — 8496 = 133 104 руб.

Данное предложение будет являться является действенным мотивирующим фактором для покупателей ООО «Сково», поскольку покупатели будут заинтересованы оплатить стоимость продукции как модно быстрее.

Заключение

.

В заключении проведенного исследования можно сделать ряд выводов.

Дебиторская задолженностью является задолженностью заказчиков и покупателей, которую предприятие планирует получить в течение определенного периода времени. В процессе анализа дебиторской задолженности определяют структуру и состав задолженности, динамику, суммы, по которым истекли сроки исковой давности, производят расчет показателей оборачиваемости дебиторской задолженности. Задача управления дебиторской задолженностью состоит в ускорении платежей со стороны клиентов организации. Инструменты управления дебиторской задолженностью играет в этом процессе ведущую роль, т.к. значительно снижает риск несостоятельности и банкротства предприятия. К основным методам управления дебиторской задолженностью можно отнести такие как: учет расчетов с дебиторами, постоянная работа с текущей просроченной дебиторской задолженностью; анализ дебиторской задолженности; работа по претензиям по просроченной дебиторской задолженности. Важное значение в управлении дебиторской задолженностью имеет составление платежного календаря, а также осуществление факторниговых операций.

Основным видом деятельности ООО «Сково» является производство посуды. Анализ экономических показателей предприятия, проведенный на основании данных бухгалтерской финансовой отчетности ООО «Сково» за 2014;2016гг., позволил сделать вывод о том, что отчетном году наблюдается снижение некоторых экономических показателей предприятия по сравнению с 2015 годом. Но также есть и положительные моменты, поскольку в 2016 году наблюдается улучшение таких показателей как: прибыль от продаж, чистая прибыль, производительность труда, рентабельность продаж.

Анализ дебиторской задолженности ООО «Сково» показал, что в 2016 году наблюдается снижение общей суммы дебиторской задолженности предприятия, что является положительным моментом для предприятия. Наибольшую долю в структуре дебиторской задолженности занимают расчеты с покупателями и заказчиками, в 2016 году также заметно снижение суммы задолженности данных контрагентов перед ООО «Сково». Снижение коэффициента оборачиваемости дебиторской задолженности в 2016 году по сравнению с 2015 годом является негативным фактором для предприятия, поскольку это означает, что скорость погашения дебиторской задолженности в отчетном периоде снизилась.

В целях оптимизации дебиторской задолженностью для ООО «Сково» было предложено составление оптимального графика возникновения и погашения дебиторской задолженности предприятия, а также предоставление скидки клиентам при немедленной оплате или предоплате продукции.

Список использованных источников и литературы

.

Федеральный закон от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 29.

07.2017).

Приказ Минфина России от 02.

07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 06.

04.2015).

Приказ Минфина РФ от 24.

12.2010 N 186н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу Приказа Министерства финансов Российской Федерации от 15 января 1997 г. N 3» (Зарегистрировано в Минюсте РФ 22.

02.2011 N 19 910).

Алексейчева Е. Ю. Экономика организации (предприятия): Учебник для бакалавров / Е. Ю. Алексейчева, М. Магомедов. — М.: Дашков и К, 2016. — 292 c.

Воронина М. В. Финансовый менеджмент: Учебник для бакалавров / М. В. Воронина. — М.: Дашков и К, 2016. — 400 c.

Гарнов А. П. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник / Гарнов А. П. — М.: НИЦ ИНФРА-М, 2016. — 365 с.

Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: Учебное пособие / Домбровская Е. Н. — М.:ИЦ РИОР, ИНФРА-М Издательский Дом, 2016. — 96 с.

Зайков В. П. Финансовый менеджмент: теория, стратегия, организация / В. П. Зайков, Е. Д. Селезнёва, А. В. Харсеева. — М.: Вузовская книга, 2016. — 340 c.

Каримова Р. А. Анализ дебиторской и кредиторской задолженности / Р. А. Каримова // Молодой ученый. —.

2015. — № 10. — С.

690−692.

Ковалев В. В. Финансовый анализ: методы и процедуры. / В. В. Ковалев, Вит.В. Ковалев. — М.: Финансы и статистика, 2015. — с. 110.

Косолапова М. В. Комплексный экономический анализ хозяйственной деятельности: Учебник. — М.: Дашков и К, 2016. — 248 c.

Масленкова О. Ф. Оценка стоимости предприятия (бизнеса): Учебное пособие / О. Ф. Масленкова. — М.: Кно.

Рус, 2011. — 288 c.

Ровенских В. А. Бухгалтерская (финансовая) отчетность: Учебник для бакалавров / В. А. Ровенских. — М.: Дашков и К, 2014. — 364 c.

Рубин Ю. Б. Основы предпринимательства: Учебник / Ю. Б. Рубин. — М.: МФПУ Синергия, 2016. — 464 c.

Толпегина О. А. Комплексный экономический анализ хозяйственной деятельности. В 2 частях. Часть 1. — М.: Юрайт, 2016. — 364 c.

Чеботарев Н. Ф. Оценка стоимости предприятия (бизнеса) М., Дашков и Ко, 2015;253 с.

Приложение 1.

Бухгалтерский баланс ООО «Сково» за 2016 год Продолжение приложения 1.

Продолжение приложения 1.

Продолжение приложения 1.

Продолжение приложения 1.

Приложение 2.

Отчет о финансовых результатах ООО «Сково» за 2015 год продолжение приложения 2.

Продолжение приложения 2.

Приложение 3.

Отчет о финансовых результатах ООО «Сково» за 2016 год Продолжение приложения 3.

Продолжение приложения 3.

Приказ Минфина России от 02.

07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 06.

04.2015).

Зайков В. П. Финансовый менеджмент: теория, стратегия, организация / В. П. Зайков, Е. Д. Селезнёва, А. В. Харсеева. — М.: Вузовская книга, 2016, с. 65.

Толпегина О. А. Комплексный экономический анализ хозяйственной деятельности. В 2 частях. Часть 1. — М.: Юрайт, 2016, с. 142.

Указание Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.

03.2014 N 3210-У. (ред.

от 19.

06.2017).

Положение о правилах осуществления перевода денежных средств" (утв. Банком России 19.

06.2012 № 383-П). (ред. от 06.

11.2015).

Турманидзе Т. У. Финансовый менеджмент: Учебник / Т. У. Турманидзе, Н. Д. Эриашвили. — М.: ЮНИТИ, 2015, с.

65.

Воронина М. В. Финансовый менеджмент: Учебник для бакалавров / М. В. Воронина. — М.: Дашков и К, 2016, с. 208.

Приказ Минфина РФ от 24.

12.2010 N 186н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу Приказа Министерства финансов Российской Федерации от 15 января 1997 г. N 3» (Зарегистрировано в Минюсте РФ 22.

02.2011 N 19 910).

Налоговый кодекс Российской Федерации от 31 июля 1998 года N 146-ФЗ. Части первая и вторая. (ред. от 18.

07.2017).

Генеральный директор

Зам. директора по производству.

Главный бухгалтер

Зам. директора по коммерции.

Отдел снабжения.

Рис.

2.1. Схема структуры управления ООО «Сково».

Цех маркировки продукции.

Цех сборки.

Транспортный цех.

Цех готовой продукции.

Отдел сбыта.

Общая группа.

Расчетный отдел.

Материальный отдел.

Финансовый отдел.

Отдел реализации.