Степень готовности незавершенного производства ООО «Интербизнеспроект» по условию составляет 50%.

Поэтому материальные затраты в незавершенном производстве на 01.

04.2015г. составят 34 тыс. у.е.

Добавленные затраты составят:

34×0,5 = 17 тыс. у.е.

Таблица 5 — Расчет объема производства ООО «Интербизнеспроект» в усл. единицах.

Показатели Ед., подле;

жащие учету (шт.) Усл. тыс. ед. Материаль;

ные затраты Добавлен;

ные затраты Остатки незавершенного произ;

водства ООО «Интербизнес;

проект" на 01.

04.2015г. 43 — 13 Начато и закончено обработкой за 04.2015г. 579 579 579 Остатки незавершенного производства ООО «Интербизнеспроект» на 30.

04.2015г. 34 34 17 Итого 656 613 609.

Весь объем производства ООО «Интербизнеспроект» оценивается в 1222 тыс. у.е. (613 + 609).

04.2015г. в производство ООО «Интербизнеспроект» отпущено материалов на сумму 715 тыс. руб.

Все материальные затраты 04.2015г. ООО «Интербизнеспроект» оцениваются в 613 тыс. у.е.

Следовательно, 1 тыс. у.е. материальных затрат ООО «Интербизнеспроект» стоит:

715 / 613 =1,17 руб.

Таблица 6 — Расчет себестоимости ед. продукции Вид затрат Затраты, тыс. руб. Произ;

водство, тыс. у.е. Затраты на 1 у.е. (гр.2:гр.4) В незавершен;

ном произ;

водстве на.

01.

04.2015г. 04.2015г. Всего зат;

рат (гр.1+гр.2) 1 2 3 4 5 Материальные затраты.

Добавленные затраты 46.

36 715.

514 761.

549 613.

609 1,17.

0,84 Итого 82 1229 1310 — 2,01.

Оценим теперь 1 тыс. у.е. добавленных затрат. За 04.2015г. в целом их размер составил 514 тыс. руб. или 609 тыс. у.е.

Таким образом, 1 у.е. добавленных затрат стоит 0,84 руб.

Себестоимость незавершенного производства на 01.

04.2015г.:

46 + 36 =82 тыс. руб.

Одна у.е. добавленных затрат стоит 0,84 руб. Стоимость готовой продукции после доведения до 100%-й готовности каркасов, имевшихся на 01.

04.2015г. составит:

82 + 13×0,84 = 92 тыс. руб.

04.2015г. было начато и закончено обработкой 579 тыс. каркасов, т. е. было произведено 579 шт. готовой продукции.

Общие затраты (материальные и добавленные) на 1 у.е. составляют 2,01 руб. Себестоимость этой части готовой продукции составит:

579×2,01 = 1164 тыс. руб.

Таким образом, себестоимость всех каркасов, изготовленных предприятием 04.2015г., составит:

92 + 1164 = 1256 тыс. руб.

Таблица 7 — Расчет себестоимости готовой продукции и незавершенного производства, тыс. руб.

Методика расчета показателя Готовая про;

дукция Незавершен;

ное производство Незавершенное производство на 01.

04.2015г. — 82 — - Затраты за 04.2015г. на незавершенное производство 11 (13×0,84) — - Итого себестоимость готовой продукции в результате доведения до 100%-ой готовности незавершенного производства.

(стр. 1 + стр. 2).

— Начато и закончено обработкой 04.2015г.

(580×2,01) 1164 — Незавершенное производство на 30.

04.2015г., всего, в т. ч.:

— материальные затраты (34×1,17).

— добавленные затраты (0,5×34×0,84).

;

;

;

15 Итого 1256 59.

Себестоимость незавершенного производства составит:

34×1,17 + 17×0,84 — 40 + 13 = 59 тыс. руб.

Таким образом, в ООО «Интербизнеспроект» используется попередельный метод учета затрат и калькулирования себестоимости продукции. Себестоимость готовых каркасов в ООО «Интербизнеспроект», переданных 04.2015г. из I-го передела в передел II, составит 1256 тыс. руб.

На эту сумму бухгалтером ООО «Интербизнеспроект» может быть составлена соответствующая бухгалтерская проводка. Остатки незавершенного производства I-го передела по каркасам в ООО «Интербизнеспроект» на 30.

04.2015г. оцениваются в 59 тыс. руб.

5.4 Учетные записи при использовании попередельного полуфабрикатного метода учета затрат.

В ООО «Интербизнеспроект» применяется полуфабрикатный учет затрат на производство.

Производство блок-контейнеров в ООО «Интербизнеспроект» состоит из 3-х переделов.

1 передел — изготавливается каркас;

2 передел — изготавливаются блоки;

1 передел — осуществляется сборка и сварка.

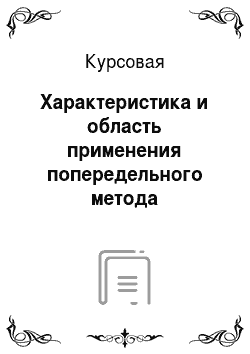

Стоимость сырья, поступившего в обработку, отражается лишь в первом переделе (30 тыс. руб.).

Кроме этой суммы по д-ту сч. 20/1 учтены затраты 1-го цеха по переработке (16 тыс. руб.).

Кредитовый оборот сч. 20/1 свидетельствует о себестоимости полуфабриката, поступающего во 2-ой передел.

Эта сумма (46 тыс. руб.) показана по д-ту сч. 21.

Д-т сч. 20/2 содержит информацию о себестоимости поступившего во 2-ой передел полуфабриката (46 тыс. руб.) и о добавленных затратах 2-го цеха (14 тыс. руб.).

На выходе сч. 20/2 — данные о себестоимости полуфабриката после обработки во 2-ом переделе (60 тыс. руб.).

На эту сумму в учёте сделана проводка:

Д-т сч. 21 «Полуфабрикаты собственного производства».

К-т сч. 20/2 «Основное производство» (2-ой передел) В данном примере половина полуфабрикатов после 2-го передела реализована на сторону.

На сумму 30 тыс. руб. выполнена бух. запись:

Д-т сч. 43 «Готовая продукция».

К-т сч. 21 «Полуфабрикаты собственного производства».

Затраты отделочного цеха на обработку такого количества полуфабрикатов — 10 тыс. руб.

Следовательно, себестоимость готовой продукции ООО «Интербизнеспроект» составит 40 тыс. руб. На эту сумму выполнена заключительная проводка:

Д-т сч. 43 «Готовая продукция».

К-т сч. 20/3 «Основное производство» (3-й передел) Порядок бухгалтерских записей на аналитических счетах ООО «Интербизнеспроект» при данном методе учёта затрат можно изобразить в виде следующей схемы:

Счёт 20/1 Счёт 21 Счёт 21 Счёт 43 Счёт 90.

«Основное «Полуфабрикаты «Полуфабрикаты «Готовая «Продажи».

производство" собственного собственного продукция".

(1-й передел) производства" 20/2 производства.

сырьё 46 тыс. 30 тыс.

30 тыс. 46 тыс. 60 тыс.

20/3 70 тыс.

добавлендобавленные ные зат-ты затраты 30 тыс. 40 тыс.

16 тыс. 14 тыс.

добавленн.

затраты 70 тыс. 70 тыс.

10 тыс.

Сальдо=0.

Рисунок 11 — Учёт в ООО «Интербизнеспроект».

при полуфабрикатном методе учёта затрат.

Таким образом, в ООО «Интербизнеспроект» применяется полуфабрикатный вариант сводного учета затрат на производство.

ЗАКЛЮЧЕНИЕ

.

Таким образом, попередельный метод состоит в том, что прямые затраты отражают в учёте организации не по видам продукции, а по переделам организации. Объектом учёта затрат в организации является передел.

Попередельный метод применяют в организациях с повторяющейся, однородной по сырью и характеру выпуска массовых товаров народного потребления.

ООО «Интербизнеспроект» функционирует эффективно, так как в течение всего анализируемого периода наблюдались прибыли, убытки отсутствовали.

В структуре продукции ООО «Интербизнеспроект» преобладают металлоконструкции — около 17% в 2013;2014г. и почти 20% в 2015 г. На втором месте идут металлические изделия — около 14,5% в 2013;2014гг. и 13% в 2015 г. Третье место занимает обработка металлов.

Бухгалтерия ООО «Интербизнеспроект» включает трех специалистов: главного бухгалтера и двух специалистов в области бухгалтерского учета.

В ООО «Интербизнеспроект» используется попередельный метод учета затрат и калькулирования себестоимости продукции.

ООО «Интербизнеспроект» производит блок-контейнеры. Производство блок-контейнеров в ООО «Интербизнеспроект» состоит из 3-х переделов.

1 передел — изготавливается каркас;

2 передел — изготавливаются блоки;

1 передел — осуществляется сборка и сварка.

В ООО «Интербизнеспроект» применяется полуфабрикатный вариант сводного учета затрат на производство.

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99г.) от 06.

05.1999г. № 33н (в ред. 01.

11.2015г.) // Правовая система Гарант.

Вахрушина Л. А. Бухгалтерский управленческий учёт. — М.: Урсс, 2014. — 529 с.

Вил Р.Б., Палий В. Ф. Управленческий учёт. — М.: ФБК-Пресс, 2014. — 421 с.

Гусева П. Б. Управление затратами // Российское предпринимательство, 2015. — № 3 (27). — С. 69−73.

Красненко Д.Ю. В чём проявляется эффективность контроллинга // Российское предпринимательство, 2015. — № 8. — С. 72−79.

Муратов В. С. Контроллинг в «фокусе» гармонизационного подхода // Российское предпринимательство, 2015. — № 3 (232). — С. 53−60.

Николаева А. А. Принципы калькулирования себестоимости. — М.: Бухгалтерский учет, 2013. — 240 с.

Николаева В. Е. Управленческий учёт. — М.:Урсс, 2014.-312 с.

Савицкая Г. В. Анализ хозяйственной деятельности. Учебник. — М.: Инфра-М, 2014. — 337 с.

Ткач В. И. Управленческий учёт. — М.: Финансы и статистика, 2014. — 282 с.

Харасова А. С. Контроллинг как система поддержки управленческих решений // Российское предпринимательство, 2015. — № 29 (263). — С. 17−29.

Хорнгрен Чарльз Т. Бухгалтерский учёт: управленческий аспект. — М.: Инфра-М, 2013. — 404 с.

Шеремет А. Д. Управленческий учет. — М.: ФБК-Пресс, 2014. — 712 с.

Шишкова Т. В. Управленческий учет // Бухгалтерский учет, 2015. — № 7. — С. 27−31.

Яргункина А. Е. Функции контроллинга // Российское предпринимательство, 2015. — № 2 (243). — С. 108−112.

Общий сектор

Сектор расчетных операций.

Главный бухгалтер

Сектор учёта расчётных операций.

Сектор учёта товарных операций Главный бухгалтер

Главный экономист.

Экономист по труду.

Экономист по финансовой работе.

Бухгалтерия.

Экономический отдел.

Главный экономист.

Цех изготовле-ния металли-ческих изделий.

Бригада слесарно-механических работ.

Производство металлоконст-рукций.

Зам. директора по производству.

Секретарь-референт.

Цех обработки металлов.

Сборочный цех.

Отдел снабжения.

Хозяйственный отдел.

Отдел рекламы и сбыта.

Бухгалте-рия.

Экономиче-ский отдел.

Юрист-консультант.

Главный инженер

Коммерческий директор

Зам. директора по экономике.

Генеральный директор

Оперативность уче;

та и контроля затрат.

Позаказный метод.

Попередельный метод.

Попроцессный метод.

Учет факти;

ческой себес;

тоимости.

2013 г. 2014 г. 2015 г.

2013 г. 2014 г. 2015 г.

2013 г. 2014 г. 2015 г.

2013 г. 2014 г. 2015 г.

2013 г. 2014 г. 2015 г.

Бухгалтерия.

Учет норма;

тивных затрат.

Калькулирование не;

полной себестои;

мости.

Калькулирова;

ние полной се;

бестоимости.

Объект учета зат;

рат.

Полнота учета зат;

рат.

Методы учета затрат и калькулирования.

управленческий.

финансовый.

Налоговый.

Бухгалтерский.

УЧЕТ.