Переменная часть оборотных активов Финансирование за счет краткосрочного заемного капитала Постоянная часть оборотных активов Финансирование за счет собственного и долгосрочного заемного капитала Внеоборотные активы Рисунок 1.

6.Агрессивная модель финансирования оборотных активов Консервативная модель предполагает, что варьирующая часть оборотных активов также покрывается долгосрочными пассивами[10,с.184]. В данном случае краткосрочная задолженность отсутствует, поэтому нет и риска потери ликвидности:

ЧОА = ОА; КО = 0 (1.16) Данная модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов па уровне, определяемом балансовым уравнением:

ДП = ВОА + СЧ + ВЧ (1.17) Такая модель (тип политики) финансирования оборотных активов обеспечивает высокий уровень финансовой устойчивости предприятия (за счет минимального объема использования краткосрочных заемных средств), однако увеличивает затраты собственного капитала на их финансирование, что при прочих равных условиях приводит к снижению уровня его рентабельности.

Переменная часть оборотных активов Финансирование за счет собственного и долгосрочного заемного капитала Постоянная часть оборотных активов Внеоборотные активы Рисунок 1.

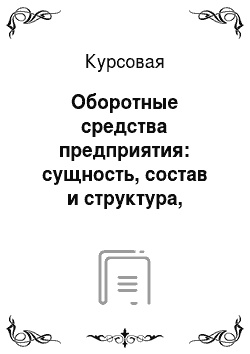

7.Консервативная модель финансирования оборотных активов Умеренная (компромиссная) модель наиболее реальна и жизнеспособна. При ее использовании внеоборотные активы, стабильная часть оборотных активов и примерно 50% варьирующей их части возмещают за счет долгосрочных пассивов. Чистый оборотный капитал равен по величине стабильной части оборотных активов и половине их варьирующей части:

ЧОА = СЧ + 0,5 ВЧ (1.18) В отдельные периоды жизненного цикла предприятие может иметь излишние оборотные активы, что отрицательно влияет на уровень их доходности.

Умеренная стратегия предполагает установление долгосрочных пассивов на уровне, определяемом следующим балансовым уравнением:

ДП = ВОА + СЧ + 0,5 ВЧ (1.19).

Переменная часть оборотных активов Финансирование за счет краткосрочного заемного капитала Финансирование за счет собственного и долгосрочного заемного капитала Постоянная часть оборотных активов Внеоборотные активы Рисунок 1.

8.Компромиссная модель финансирования оборотных активов Следовательно, выбор соответствующей модели управления оборотными активами зависит от положения предприятия на товарном и финансовом рынках, его финансовой устойчивости, квалификации специалистов финансовой службы и от иных объективных и субъективных факторов.

Такая модель (тип политики) финансирования оборотных активов обеспечивает приемлемый уровень финансовой устойчивости предприятия и рентабельность использования собственного капитала, приближенную к среднерыночной норме прибыли на капитал.

Таким образом, формирование соответствующих принципов финансирования оборотных активов в конечном итоге определяет соотношение между уровнем рентабельности использования собственного капитала и уровнем риска снижения финансовой устойчивости и платежеспособности предприятия, своеобразным барометром которого выступают сумма и уровень чистых оборотных активов (чистого рабочего капитала).

2.Практическая часть. Вариант 4.

Исходные данные варианта 4.

Показатели Стоимость основных фондов на 01.

01.тыс.

руб. Ввод Выбытие Норма амор-тизации,% сумма, тыс.

руб. Дата.

сумма, тыс.

руб. Дата.

Здания 500 100 01. апр 30 01.сент. 5,6 Сооружения 150 80 01. мар 20 01.окт. 6,5 Передаточные устройства 80 30 01. июля 5,1 Машины и оборудование 840 25 01. мая 10 01. апр 12 Транспортные средства 98 18 01. ноября 13 Выпуск продукции, тыс.

руб. 7300 Среднесписочная численность, чел. 405

По исходным данным определить:

1) Коэффициенты ввода, выбытия и прироста основных производственных фондов.

2) Сумму амортизации за год и среднюю норму амортизации по предприятию за год.

3) Фондоемкость, фондоотдачу по предприятию и фондовооруженность по активной части основных производственных фондов.

1)Рассчитываем коэффициенты.

Коэффициент выбытия отражает степень интенсивности выбытия ОФ: Квыб. = ОФвыб. / ОФн.г., где ОФвыб. — стоимость ОФ выбывших за год, ОФн.г. — стоимость ОФ на начало года.

Коэффициент ввода отражает степень интенсивности ввода ОФ: Кввод. = ОФввед. / ОФн.г., где ОФввод. — стоимость ОФ введенных за год, ОФн.г. — стоимость ОФ на начало года.

Коэффициент прироста характеризует увеличение ОФ, их стоимости с учетом выбытия: Кприр. = ОФпост. — ОФвыб./ОФк.г.

Расчёт стоимости основных фондов на конец года ведётся по формуле Ск.г. = Сн.г. + Свв — Свыб ,.

где Свв — стоимость введённых в эксплуатацию основных фондов;

Свыб — стоимость выбывших из эксплуатации основных фондов.

1)Расчет стоимости основных производственных фондов на конец года представлен в таблице 1.

Таблица 1.

Расчет стоимости основных производственных фондов на конец года Показатели Стоимость основных фондов на н.г.тыс.

руб. Введ. Выб. Стоимость основных фондов на к.г.тыс.

руб. сумма, тыс.

руб. сумма, тыс.

руб. 1 2 3 4 5=гр.2+гр.3-гр.4 Здания 500 100 30 570 Сооружения 150 80 20 210 Передаточные устройства 80 30 110 Машины и оборудование 840 25 10 855 Транспортные средства 98 18 116 Всего 1668 253 60 1861.

Расчет коэффициентов показан в таблице 2. Использованы данные граф таблицы 1 при расчете.

Таблица 2.

Расчет коэффициентов ввода, выбытия и прироста основных производственных фондов Показатели Прирост, тыс.

руб. Коэффициент ввода Коэффициент выбытия Коэффициент прироста 1 гр.5-гр.2 гр.6=гр.3/гр.2 гр.7=гр.4/гр.2 гр.8=гр.5/гр.4 Здания 70 0,20 0,06 0,12 Сооружения 60 0,53 0,13 0,29 Передаточные устройства 30 0,38 0,00 0,27 Машины и оборудование 15 0,03 0,01 0,02 Транспортные средства 18 0,18 0,00 0,16 Всего 193 0,15 0,04 0,10 2. Определяем среднегодовую стоимость и рассчитываем амортизацию.

Расчёт среднегодовой стоимости основных фондов проведен в таблице 3 по формуле где М — количество месяцев эксплуатации введённых или выбывших основных фондов в течение года.

Таблица 3.

Расчет среднегодовой стоимости основных производственных фондов Показатели Стоимость основных фондов на 01.

01.

тыс.

руб. Ввод Выбытие Среднегодовое значение, тыс.

руб.

сумма, тыс.

руб. мес сумма, тыс.

руб. дата 1 2 3 4 5 6 7=гр.2+гр.3хгр.

4/12-гр.5хгр.

6/12 Здания 500 100 3 30 3 518 Сооружения 150 80 4 20 2 173 Передаточные устройства 80 30 6 95 Машины и оборудование 840 25 5 10 7 845 Транспортные средства 98 18 1 100 Всего 1668 253 60 1730.

Расчет амортизации проведен в таблице 4.

Таблица 4.

Расчет амортизации Показатели Среднегодовое значение, тыс.

руб. Норма амортизации,% Сумма амортизации,% 1 2 3 4=гр.2хгр.

3/100 Здания 518 5,6 29,0 Сооружения 173 6,5 11,3 Передаточные устройства 95 5,1 4,8 Машины и оборудование 845 12 101,4 Транспортные средства 100 13 12,9 Всего 1730 159,4.

3.Расчет фондоотдачи, фондоемкости, фондовооруженности Расчет фондоотдачи, фондоемкости, фондовооруженности проведен в таблице 5.

Таблица 5.

Расчет фондоотдачи, фондоемкости, фондовооруженности Показатели Формула Значение Выручка, тыс.

руб. В 7300.

Среднегодовая стоимость ОПФ, тыс.

руб. ОПФср. 1730.

Численность, чел. Ч 405 Фондоотдача (руб./руб.) ФО=В/ОПФср. 4,2 Фондоемкость (руб./руб.) ФЕ=ОПФср./В 0,2 Фондовооруженность (тыс.

руб./чел) ФВ=ОПФср./Ч 4,3.

Заключение

Курсовая работа представлена 2 частями. В первой части раскрываются теоретические аспекты экономической сущности, состава, структуры использования оборотных средств предприятия.

Оборотные активы представляют собой совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла.

Финансируются оборотные активы за счет оборотного капитала предприятия. Оборотные активы отражаются в активе баланса, а источники их формированияв пассиве баланса.

Оборотные средства, оборотные активы и оборотный капитал характеризуют сущность одной и той же категории, но в различных аспектах: оборотные активы — в аспекте формирования имущественных ценностей предприятия; оборотные средствав формирования производственных фондов и фондов обращения.

От эффективности использования оборотных активов зависит финансовое состояние предприятия-его финансовая и экономическая устойчивость.

В практической части решено практическое задание по данным варианта 4.

Список литературы

Гражданский Кодекс РФ (части первая, вторая, третья) (с изменениями от 26 марта 2015 г.).

Налоговый кодекс Российской Федерации (части первая и вторая): (ред. от 28.

09.2014) (с изм. и доп. с 01.

10.2015).

Басовский Л. Е. Комплексный экономический анализ хозяйственной деятельности: учеб пособие / Л. Е. Басовский. — М.: НИЦ ИНФРА-М, 2014. — 366 с.

Губин В. Е. Анализ финансово-хозяйственной деятельности: учебник / В. Е. Губин, О.

В. Губина. — 2-е изд., перераб. и доп. — М.

: ИД ФОРУМ: МИЦ ИНФРА-М, 2013. — 336 с.

Ковалев В. В. Финансы организаций (предприятий)/ Ковалев В. В. Ковалев Вит.В.Учебник.

М.:Проспект, 2015.-352 с.

Ковалев В. В. Финансовый менеджмент в вопросах и ответах/ Ковалев В. В. Ковалев Вит.В.Учебное пособие.

М.:Проспект, 2015.-304с.

Мицек С. А. Краткосрочная финансовая политика на предприятии.

М.: Кнорус, 2014. — 248 с.

Маркарьян, Э. А. Экономический анализ хозяйственной деятельности: Учебное пособие / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. — М.: Кно.

Рус, 2013. — 536 c.

Финансы. Под ред. Ковалева В.В.3-е издание. Учебник. -М.: Проспект 2014.-1237с.

Платонова, Н. А. Планирование финансовой деятельности предприятия: учеб. пособие. — М.: Изд-во Дело и Сервис, 2014. — 432 с.

Перекрестова Л.В., Романенко Н. М. Финансы и кредит. — М.: Издательский центр «Академия», 2013. 488 с.

Пятов М. Л. Управление обязательствами организации / М. Л. Пятов. — М.: Финансы и статистика, 2015. — 256 с.

Финансовый менеджмент в вопросах и ответах. Учебное пособие.

М.:Проспект, 2015.-304 с.

Крылов С. И. Концепция стратегического финансового анализа деятельности коммерческой организации. //Экономический анализ: теория и практика, 2014, № 19.-С-45−46.

Мазурина Т. Ю. Об оценке платежеспособности. //Финансы, 2014, № 10.-С 32−34.

Рентабельность предприятия: пути её оптимизации. Правовая и финансовая основы //Библиотечка «Российской газеты». 2015. № 8 — 152 с.

Произведенная продукция поступает на склад.

Денежные средства вкладываются в произв.

запасы.

Запасы поступают в производство.

Денежные средства за проданную продукцию поступают на счет Денежные средства вновь используются для приобретения сырья Готовая продукция отгружается покупателю.

Оборотные производственные фонды.

Производст-венные запасы.

Незавершенное производство.

Расходы будущих периодов.

Фонды обращения.

Денежные средства.

Отгруженная, но не оплаченная продукция.

Готовая продукция на складе.