ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ТАМОЖЕННОГО РЕГУЛИРОВАПНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ3.

1. Проблемы собираемости таможенных платежей.

Таможенные платежи являются важной неотъемлемой составляющей доходной части бюджета государства. В связи с чем, является актуальным рассмотреть проблемы собираемости таможенных платежей и возможные рекомендации по их решению. Проблем, связанных с собираемостью таможенных платежей немало. Одна из них — занижение суммы таможенных платежей при ввозе товаров участниками ВЭД. Для уменьшения размера уплачиваемых таможенных платежей участники ВЭД либо уменьшают стоимость товаров, либо их реальное количество. Кроме того, существует проблема сущности и значимости принудительного взыскания таможенных платежей с плательщиков. Недостаточно эффективный механизм взыскания таможенных платежей, может повлиять на полноту перечисления таможенных платежей в государственный бюджет. Значительный ущерб доходам федерального бюджета наносит неправильное администрирование таможенных платежей самими таможенными органами.

Данная проблема связана с распределением таможенных доходов между странами-членами таможенного союза. Проблема актуальна в связи с перспективой расширения Таможенного союза. В связи с чем, распределение доходов необходимо формировать заново [8, c. 81]. Субъекты РФ практически не имеют доходов по таможенным платежам. Незначительные суммы поступлений и их аномальная динамика являются, скорее всего, следствием доначисления задолженностей прошлых лет. Логично, что таможеннаядеятельность носит сугубо общефедеральный характер, но развитие таможенных органов наместах могло быть подкреплено поступлением соответствующих доходов. На основе изученных материалов и анализа статистики бюджетов [18] можно сделатьследующие выводы и выдвинуть соответствующие предложения.

1. Меры по регулированию таможенных платежей должны осуществляться на всехуровнях экономики таможенного дела и внешнеэкономической деятельности: интер (отношения с другими странами), макро- (экономика России), мезо- (таможенное дело), микро- (участники внешнеэкономической деятельности).

2. Эти меры должны быть направлены не столько на прямое повышение доходностибюджета на основе усиления контрольной функции таможенных органов, сколько наэффективную таможенную политику на основе создания благоприятных условийдеятельности для всех участников таможенных отношений, в том числе с использованиемльгот и преференций. Такие меры обеспечат выполнение всех, а не только фискальной, функций таможенных платежей, то есть стимулирование участников внешнеэкономическойдеятельности, дестимулирование их деструктивных действий, перераспределительныефинансовые процессы.

3. На интеруровне необходима стабилизация политической ситуации ивзаимоотношений с другими странами. Экономические санкции экономически развитыхгосударств, контрсанкции России, нестабильность цен на нефть и курса рубля приводят кпадению доходности бюджетов по таможенным платежам. Экономика страны не должныбыть увязана с политическими решениями отдельных лиц, а политическое сотрудничествостран всегда являлось залогом наполняемости бюджетов всех уровней.

4. На макроуровне следует отметить отсутствие эффективных экономических мервласти по росту экономики страны, которые, в том числе, могли бы обеспечить развитиевнешнеэкономических отношений. Вместо них прослеживаются меры по увеличениюналогового бремени на бизнес и снижению фактической заработной платы граждан. Консолидация средств на уровне федерального бюджета в виде налога на добавленнуюстоимость и таможенных платежей, а с 2017 г. и страховых взносов привели к деградациифинансовой системы регионов, замораживанию пенсионных выплат, стагнациивнешнеэкономической деятельности. Необходимы меры по эффективномуперераспределению получаемых государством доходов на соответствующие уровни инаправления.

5. Кроме того, насущной задачей роста экономики в целом и доходности бюджетовпо таможенным платежам становится развитие высокотехнологичных производств дляпереработки нефти на территории РФ без ориентации добывающих производств на поставкисырой нефти. Рост стоимости и качества нефтепродуктов приведет к увеличениютаможенных пошлин при их вывозе из страны, и сделает невыгодным разграбление запасовполезных ископаемых, принадлежащих всему обществу.

6. На мезоуровне необходима реализация следующих мер: — активное регулирование поступлений по налогу на добавленную стоимость иакцизам от ввоза (вывоза) продукции на основе льгот и преференций, упрощения процедуроформления деклараций, а не только таможенных пошлин;

— введение таможенных пошлин в состав налогов, из которых они были выведены в2005 г. без веских на то оснований при выполнении требования Всемирной торговойорганизации; контроль за таможенными пошлинами через единое ведомство Министерствафинансов РФ, уполномоченное по контролю и надзору за платежами в бюджет;

— создание единой информационной базы цен на товары (отечественные изарубежные) для оперативного реагирования на занижение таможенной стоимости товаров;

— моделирование поступлений на всех уровнях таможенных органов, а непланирование таможенных доходов «от достигнутого», в том числе для принятия решения осокращении отдельных таможен и таможенных постов или понижении статуса таможни;

— разработка механизма взаимодействия таможенных органов, Органов внутреннихдел, судов по вопросам взыскания таможенных платежей и механизма самого взыскания;

— отмена таможенных сборов при реализации государственной функции таможенныхорганов, деятельность которых осуществляется за счет средств бюджета. На микроуровне необходимо упростить процедуры оформления грузов и подачидокументов при их оформлении, отменить формальное анкетирование участниковвнешнеэкономической деятельности по вопросам их удовлетворенности работойтаможенных органов и заменить его на механизмы непосредственного взаимодействия всехучастников отношений, снизить количество проверок товаров после их выпуска с переносомакцентов проверок на декларируемые товары, автоматизировать процедуры досмотра грузовв полном объеме, обеспечить многокоридорную систему пропуска автомобилей в наиболеезагруженных таможенных постах, максимизировать дистанционность взаимодействия всехучастников таможенных отношений. Главный способ решения проблемы занижения таможенной стоимости — это наличие в таможенных органах объективной справочной ценовой информации о стоимости товаров на мировом рынке. Другими словами необходима разработка единой базы ценовой информации на основные товары и услуги. Однако полагаться только на ценовую информацию инспекционных компаний нецелесообразно. Следует расширить состав источников ценовой информации. В целях повышения эффективности взыскания таможенных платежей и улучшения эффективности судебного процесса, необходимо определить те основания, по которым лицо, с которого взыскивается задолженность, может обжаловать и оспорить решение таможенных органов в судебном процессе. Выходом из ситуации с недостатком статистической информации о распределении доходов между государствами Таможенного союза может быть публикация статистической информации на официальном сайте Евразийской экономической комиссии, а также в официальных статистических изданиях. На таможенные органы России возложена ответственная работа по взиманию платежей различной правовой и экономической природы, на которые в настоящее время приходится существенная часть доходов федерального бюджета страны.

3.2. Повышение эффективности таможенно-тарифного регулирования в рамках Евразийского Экономического Союза.

На сегодняшний день интеграционные процессы затрагивают практически все страны мира. В этот процесс включаются различные по уровню своего политического и экономического развития государства. Россия не стала исключением. С января 2015 года наша страна является участницей крупного интеграционного объединения — Евразийского экономического союза (далее-ЕАЭС) [1].

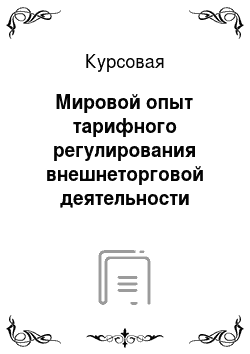

Интеграция в рамках экономического союза подразумевает переход к унификации процедуры движения товаров и капиталов. Одним из элементов такой интеграции является переход к единообразному применению таможенных процедур и взаимное содействие в осуществлении функций таможенного регулирования внешнеэкономической деятельности. Одним из методов таможенного регулирования внешнеэкономической деятельности является применение мер таможенно-тарифного и нетарифного регулирования. Таможенно-тарифное регулирование внешнеторговой деятельности представляет собой совокупность методов государственного регулирования внешнеторговой деятельности, основанных на применении таможенных пошлин, таможенных процедур, правил. Главным инструментом таможенно-тарифного регулирования является Единый таможенный тариф ЕАЭС (далее ЕТТ ЕАЭС) [6, c.42]. Единый таможенный тариф Евразийского экономического союза (ЕТТ ЕАЭС) — это свод ставок таможенных пошлин, применяемых к товарам, ввозимым (ввезенным) на таможенную территорию ЕАЭС из третьих стран. Применение ЕТТ ЕАЭС на таможенной территории Союза является одним из основных принципов функционирования таможенного союза, а также обеспечивает свободу перемещения товаров между государствами — членами Евразийского экономического союза. Основными целями применения ЕТТ ЕАЭС являются (рис.

3.1):Рис. 3.

1. Основные цели применения ЕТТ ЕАЭСУвеличение динамики взаимной торговли и торговли с третьими странами вызывает необходимость повышения контроля за товарооборотом. Несмотря на положительные результаты от применяемых мер, таможенно-тарифное регулирование далеко не в полной мере осуществляет свои функции, в особенности защитную и регулирующую. В связи с этим, важное значение для увеличения эффективности внешнеторговой и иной внешнеэкономической деятельности России в условиях функционирования ЕАЭСимеет дальнейшее совершенствование и развитие таможенно-тарифного метода регулирования. Одним из способов решения этой проблемы может стать использование зарубежного опыта.

Совершенствуя методы тарифного и нетарифного регулирования необходимо опираться на международные законодательные акты, регулирующие данную сферу деятельности. Повышение эффективности применения мер таможенно-тарифного и нетарифного регулирования позволит повысить конкурентоспособность отечественной продукции, расширить экспорт, привлечь иностранные инвестиции, а также будет способствовать развитию взаимовыгодных отношений между государствами-участницами ЕАЭС [9, c.197]. В связи с пересмотром таможенных тарифов, сокращением их количества необходимо уделить внимание нетарифному регулированию внешней торговли. В рамках участия во Всемирной торговой организации следует опираться на международные стандарты ограничения количества или стоимости товаров, разрешенных к импорту на территорию ЕАЭС для предотвращения причинения ущерба любым отраслям экономики России и стран-членов ЕАЭС. Модернизация системы мер нетарифного регулирования позволит напрямую ограничить импорт и экспорт товаров, защитить рынок отечественных товаров от излишней поставки иностранных товаров и снизить дефицит собственного производства. Механизм применения мер нетарифного регулирования таков, что при необходимости его можно использовать лишь к определенной группе товаров и в течении конкретного периода времени. То есть, с помощью этих мер возможно решение конкретных торгово-экономических задач.

Из этого следует, что основной задачей на сегодня является адаптация механизма нетарифного регулирования внешнеторговой деятельности к современным реалиям, говоря точнее, следует пересмотреть его в рамках функционирования ЕАЭС. На наш взгляд, реализация мер таможенно-тарифного и нетарифного регулирования в рамках положений Договора о Евразийском экономическом союзе и принятых на территории ЕАЭС инструментов регулирования внешнеэкономической деятельности положительно скажется на отношениях между странами-участницами, позволит им повысить динамику развития экономических показателей.

ЗАКЛЮЧЕНИЕ

Таможенные платежи являются налоговыми платежами на экспортно-импортные операции и им отводитсяспецифическое место в системе доходов бюджетной системы государства. Уплата и взыскание таможенных платежей является основой для формирования таможенных доходов страны. Среди поступлений в Федеральный Бюджет Российской Федерации от налогов за международную торговлю и внешние операции наибольший удельный вес в течение последних лет занимали именно ввозные пошлины. Стоит отметить, что в «фундаменте» осуществление правильной таможенной политики лежит уплата таможенных платежей, которая, в свою очередь, зависит от эффективности их администрирования. Именно поэтому своевременное выявление проблемных аспектов начисления и уплаты таможенных платежей и правильное их решение является залогом успешного ведения таможенного дела и в результате улучшения внешнеэкономической деятельности государства. В то же время, важными составляющими администрирования таможенныхплатежей является таможенная экспертиза, оценка таможенной стоимости и контроль за кодированием товаров с целью обеспечения полноты и правильности поступлений платежей в бюджет и именно с ними связаны наиболее актуальные проблемы недоначисление и неуплаты таможенных платежей в полном объеме. Подчеркиваем, что формирование и совершенствование таможенной системы государства является длительным общественным процессом, органически связанным с изменениями во всех других сферах жизни государства. Искусственно ускорить этот процесс невозможно, но нужно создать ему режим наибольшего благоприятствования, поскольку адаптация таможенной политики России, а в перспективе всей таможенной системы с нормами и принципами, что продиктованы условиями либерализации мировой торговли. За последние годы российские таможенные органы значительно продвинулись в разработке, внедрении и широком применении передовых информационных таможенных технологий в сфере таможенного оформления и таможенного контроля, преследуя основную цель таможенного администрирования — ускорение и упрощение таможенных процедур. Таможенно-тарифная политика РФ является неотъемлемой частью государственного регулирования внешнеэкономической деятельности и направлена на защиту экономических интересов государства, соблюдение справедливой регуляторной политики и поддержку отечественного бизнеса, а от благосостояния последнего, а именно от облегчения условий деятельности, сокращение потерь субъектов на макроуровне, отношений государства с бизнес-структурами в меньшей степени зависит общий уровень глобальной конкурентоспособности российской экономики.

Приоритетныминаправлениям для решения проблемных вопросов администрирования таможенных платежей остается разработка системы контроля оценки таможенной стоимости товаров, их правильной классификации и определения страны происхождения товаров.

СПИСОК ЛИТЕРАТУРЫ

Договор о Евразийском экономическом союзе [Электронный ресурс] URL:

http://www.consultant.ru/document/cons_doc_law_163 855/ Евразийский экономический союз. Вопросы и ответы. Цифры и факты [Электронный ресурс] URL:

http://www.eurasiancommission.org/ru /Documents /eaes_voposy_otvety.pdf Абдикаликов К. Б. Зарубежный опыт формирования и функционирования таможенной политики// Современные исследования основных направлений гуманитарных и естественных наук. Сборник научных трудов международной научно-теоретической конференции. Под редакцией И. Т. Насретдинова. 2017. — С. 7−10.Бойкова М. В., Власова М. В. Зарубежный опыт таможенного администрирования//Новая наука: Проблемы и перспективы.

2017. — № 1−1. С. 105−110.Галаган В. В. Таможенные платежи как источник формирования государственного бюджета Российской Федерации//Экономика, управление и право: инновационное решение проблем. &#.

160;Сборник статей IV Международной научно-практической конференции. 2016. — С. 62−66.Гаращенко Е. А. Анализ формирования системы тарифного регулирования внешней торговли ЕАЭС//Актуальные проблемы гуманитарных и социально-экономических наук. 2017. — Т.

5. — № 11 (11). — С. 42−48.Клевцова А. В. Таможенное регулирование в современных условиях: актуальные проблемы и пути их решения//Аллея науки. 2017.

— Т. 4. — № - 9. — С.

261−264.Колоскова М. С. Анализ динамики таможенных платежей//В мире науки и инноваций. Сборник статей Международной научно-практической конференции: в 3-х частях. 2016. С. 81−83.Морозова А. К., Чикина Е. А. Совершенствование системы таможенно-тарифного регулирования в ЕАЭС на основе зарубежного опыта//Научный альманах. 2017. — № 4−1 (30). — С.

195−201.Носова Т. В. Роль таможенной службы в регулировании внешнеэкономической деятельности// Зажги свою звезду. Материалы XII Международной научно-практической конференции молодых ученых, посвященной Дню Российской науки. Центр научной мысли. 2017. — С. 87−97.Пичаев О. А. Таможенные платежи как источник формирования доходов федерального бюджета// Современные аспекты развития таможенного администрирования Сборник научных трудов студентов специальности «Таможенное дело». Посвящается 20-летию открытия специальности «Таможенное дело» в Белгородском университете кооперации, экономики и права.

Белгород, 2016. — С. 206−216.Терехина Н. А. Роль и значение таможенно — тарифного регулирования в международных экономических отношениях // закономерности и тенденции инновационного развития общества. Сборник статей Международной научно-практической конференции: в 3 частях. 2017.

— С. 70−72.Толмачева Т. А. Сущность и современная трактовка таможенных платежей// Современные вызовы и реалии экономического развития России. материалы II Международной научно-практической конференции. 2016. С.

209−210.Хапилин С. А. Таможенное регулирование внешнеторговой деятельности в Евразийском Экономическом Союзе. Ростов-на-Дону, 2017.

Шангараев Р.Н., Лобас Е. В. Таможенные платежи в структуре федеральных доходов Российской Федерации в контексте обеспечения экономической безопасности государства//Вестник Московского университета МВД России. 2016.

— №&# 160;7. — С. 233−236.Шафоростова Е. В., Марганова О. Н. Зарубежный опыт борьбы с уклонениями от уплаты таможенных платежей//IntelligencePlus. 2017. — № 2 (3). — С.

130−134.Официальный сайт Евразийской экономической комиссии. Статистика внешней и взаимной торговли товарами [Электронный ресурс] URL:

http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_ stat/ tradestat/ Pages/default.aspx Официальный сайт ФТС URL: www.customs.ru.