Методы диагностики проблем

Примерами прямого детерминированного факторного анализа являются: анализ влияния производительности труда и численности работающих на объем произведенной продукции (у — объем продукции; х, z — факторы; заданная функциональная форма связи у = хz); анализ влияния величины прибыли, стоимости основных производственных фондов и нормируемых оборотных средств на уровень рентабельности (у — уровень… Читать ещё >

Методы диагностики проблем (реферат, курсовая, диплом, контрольная)

После изучения этой главы бакалавр должен:

- • знать

- — основные модели и методы диагностики управленческих ситуаций;

- — сущность ситуационного анализа, его этапы;

- — типичные проблемы ситуативного характера;

- — сущность построения сценария развития управленческой ситуации;

- — суть моделирования на этапе диагностики проблем;

- — значение прогнозирования для диагностики проблем;

- • уметь

- — анализировать управленческие ситуации;

- — применять экономико-математические методы, экономический анализ, теории очередей и запасов для диагностики проблемной ситуации;

- — строить статистические прогнозы на основе временны? х рядов для предвидения развития управленческих ситуаций;

- • владеть

- — методами разработки сценариев;

- — методами ситуационного анализа;

- — методами моделирования для диагностики проблем;

- — методами качественного и количественного прогнозирования.

Методы сравнительного и факторного анализа

Методология управленческих решений использует различные методы и формирует специфические приемы принятия управленческих решений; она определяется следующими факторами: характер проблемы, информация, время на разработку решения, стиль менеджмента. Проблемы, как известно, делятся на типовые и уникальные, которым соответствуют запрограммированные и уникальные решения.

В литературе часто используют такие понятия, как «метод», «методика», «методология» и «алгоритм». В чем состоит их различие?

Метод — способ достижения какой-либо цели, решение конкретной задачи, совокупность приемов или операций практического и теоретического познания действительности.

Методы конкретизируются в методике, где описываются конкретные приемы, средства, например для получения и обработки информации по решаемой проблеме.

Методология как учение о методах познания и преобразования действительности выделяет четыре основных метода: сравнение, анализ, синтез и абстрагирование.

Сравнение — установление различия и сходства исследуемых проблем, факторов, ограничений, альтернатив и др.

Анализ — мысленное разложение общего на части (объекта на составляющие элементы).

Синтез — мысленное объединение в единое целое выделенных анализируемых элементов.

Абстрагирование — выделение существенных элементов в анализируемом объекте.

Алгоритм — набор инструкций, описывающих порядок действий исполнителя для достижения результата решения задачи за конечное время.

Методы принятия управленческих решений являются регламентируемыми действиями и способами по решению управленческих задач выбора альтернатив. Системный подход применительно к данному процессу позволяет сформулировать состав подпроцессов (этапов) поиска решений и путем установления отношений следования между этапами выстроить так называемую системную последовательность принятия решений. В самом общем виде данная последовательность включает в себя методы, разбитые на группы по этапам процесса разработки, принятия и реализации управленческих решений: методы диагностики проблемы, методы выявления альтернатив, методы оценки и выбора альтернатив и методы реализации управленческих решений (см. рис. 4.1).

Совокупность взаимосвязанных методов принятия управленческих решений, направленных на устранение определенного класса управленческих проблем, называется управленческими технологиями, методическим инструментарием организации и регулирования бизнес-процессов и является основным элементом управленческого процесса.

Как отмечено в параграфе 2.1, диагностика проблемной ситуации, т. е. идентификация проблем управленческого объекта, является начальным этапом процесса принятия и основным этапом построения модели принятия решений, включает в себя моделирование проблемной ситуации, моделирование стратегических альтернатив и моделирование последствий принимаемого решения. Классические методы диагностики проблем приведены на рис. 4.1.

Рис. 4.1. Классификация методов диагностики.

Сравнение — наиболее распространенный способ анализа состояния управляемого объекта: целевого (запланированного) и фактического (реального) по определенной сумме параметров. Существует несколько форм сравнения: с планом; прошлым периодом; лучшим (бенчмаркинг); средними данными. Основная проблема сравнения — сопоставимость данных, что особенно актуально при проведении сравнения с прошлыми периодами, сравнения по средним данным. Экономический анализ как наука разработал достаточное количество приемов, но сравнению данных.

Блок-схема алгоритма выявления проблемной ситуации (наличие или отсутствие проблемы) представлена на рис. 4.2.

Под факторным (экономическим) анализом понимается постепенный переход от исходной факторной системы (результирующий показатель) к конечной, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на применение результативного показателя.

Рис. 4.2. Блок-схема алгоритма выявления проблемной ситуации.

Постановка задачи факторного анализа: пусть у = f (хi) — некоторая функция, характеризующая изменение некоторого результативного показателя или процесса; х1, х2, …, хn — факторы, от которых зависит функция у = f (хi). Задана функциональная детерминированная форма связи изучаемого показателя у с набором факторов х1, х2, …, х": у =f (х1; х2, …, хn).

Пусть показатель у получил приращение (?у) за анализируемый период. Требуется определить, какой частью численное приращение функции y=f (х1, х2, …, хn) обязано приращению каждого аргумента (фактора). Сформулированная таким образом задача есть постановка задачи прямого детерминированного факторного анализа.

Примерами прямого детерминированного факторного анализа являются: анализ влияния производительности труда и численности работающих на объем произведенной продукции (у — объем продукции; х, z — факторы; заданная функциональная форма связи у = хz); анализ влияния величины прибыли, стоимости основных производственных фондов и нормируемых оборотных средств на уровень рентабельности (у — уровень рентабельности; х, z, v — соответствующие факторы; заданная функциональная форма связи y = x/(z + v)[1].

Факторный анализ использует индексный метод для выявления влияния отдельных факторов на результирующий показатель. Предпосылкой для проведения факторного анализа в индексной форме является возможность представления результирующего показателя (у) произведением двух и более определяющих его величину показателей (факторов) (x1, х2, …, хn). Например, объем выпуска продукции может быть представлен произведением уровня выработки (производительности) одного работающего на среднюю списочную численность работающих; объем выпуска зависит от производительности и численности работников; фонд заработной платы (F) может быть также представлен как произведение двух факторов: средней заработной платы (S) и численности работающих (N). Между этими показателями существует следующая взаимосвязь:

F= SN; YF = f (SN).

Пример. Определить изменение фонда заработной платы за счет изменения каждого фактора в отдельности по данным, приведенным в табл. 4.1.

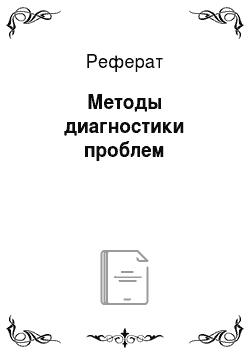

Общая сумма прироста фонда заработной платы ?F = 130 200 руб. (3 050 200 — 2920 000), что составило 4,46%. Изменение произошло за счет изменения средней заработной платы и численности.

Таблица 4.1

Данные о заработной плате

Показатель. | План (0). | Факт (1). |

1. Фонд заработной платы, тыс. руб. | 2920,0. | 3050,2. |

2. Численность работников, чел. | ||

3. Средняя заработная плата, руб. |

Разложим общую сумму прироста фонда заработной платы ?F на два слагаемых, одно из которых будет характеризовать прирост фонда заработной платы за счет увеличения численности работающих (?FN), а вторая — прирост за счет изменения уровня средней заработной платы (?Fs).

Формулы, характеризующие прирост фонда заработной платы по факторам, имеют следующий вид:

Производя соответствующие расчеты, получаем следующий прирост фонда, руб., за счет факторов:

Этот пример представляет собой вариант, когда результирующий показатель зависит от изменения двух факторов; в реальности встречаются многофакторные модели, которые решаются с помощью построения так называемых агрегатных индексов, позволяющие выявить факторы, оказывающие наибольшее влияние на результирующий показатель и определить причины и следствия организационных проблем.

- [1] Более подробно факторный анализ налагается в дисциплине «Анализ хозяйственной деятельности» .