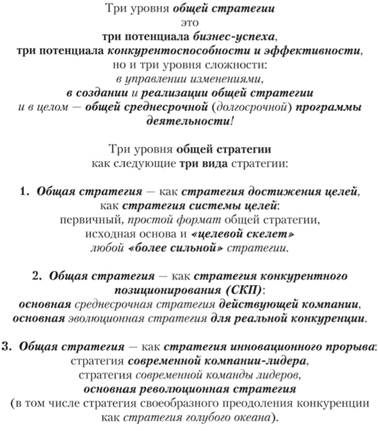

Стратегия достижения целей как общая стратегия компании

Возможны, конечно, и другие показатели. Но в любом случае главный оценочный показатель должен быть единым для так называемого базового сравнительного года (например, 2014 г.) и всех годов конкретно заданного стратегического периода (например, 2015, 2016, 2017 гг.). Этот же финансовый показатель рекомендуется использовать для стоимостного измерения, так называемого БИХАГа, т. е. целевой… Читать ещё >

Стратегия достижения целей как общая стратегия компании (реферат, курсовая, диплом, контрольная)

Общая стратегия как стратегия достижения целей, она же на профессиональном языке — «стратегия системы целей» или «стратегия целей», состоит из трех основных элементов: 1) генеральная цель; 2) дерево (система) стратегических целей; 3) стратегические целевые приоритеты.

Разработка стратегии достижения целей, как элемент системы актуального стратегического менеджмента компании и как этап ее циклической стратегической деятельности, отражена на схеме 1.3−2.

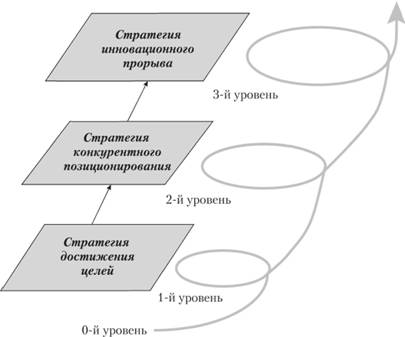

Место стратегии достижения целей — на многоуровневой траектории естественной динамики конкурентоспособного развития общей стратегии современной компании — демонстрирует схема 3.2.1.

- 3.2.1. Генеральная цель Генеральная цель:

- 1) устанавливается на конкретно заданную стратегическую перспективу — например, с 01.01.2015 по 31.12.2017;

- 2) обязательно задается стоимостным показателем — например (как один из возможных лучших вариантов) — увеличить ценность (стоимость) компании с 1,0 млрд (факт 2013 г.) до 1,5 млрд (план 2017 г.)[1];

- 3) может задаваться натуральным показателем или системой натуральных показателей[2] — например, «увеличить выпуск проката к концу 2015 г. — до 15 млн тонн, «произвести в 2016 г. на заводе N — 100 единиц самолетов» -,

- 4) обязательно соответствует критерию SMART, желательно — {SMART + МИР}.

Расшифровки критерия SMART и критерия {SMART + МИР} представлены на схеме 3.2.3.

Установление так называемой ситуационно оптимальной генеральной цели детерминируется характерными особенностями той или иной конкретной ситуации. При этом, как показывает успешная практика, такие характерные особенности в первую очередь задаются следующими двумя системными факторами.

Первый фактор (он считается основным объективным фактором) — это результаты ситуационного стратегического анализа, который с той или иной степенью профессионализма обосновывает оптимальный вариант специфического конкурентоспособиого и приемлемо эффективного стратегического позиционирования данной конкретной компании на конкретном рынке в конкретно заданной стратегической перспективе.

Второй фактор — специфические решения субъекта управления данной компании (т.е. собственников и (или) топ-менеджеров) на соответствующий конкретно заданный стратегический период, которые соответствующим образом непосредственно детерминируют характерные особенности именно данной общей стратегии в данной конкретной ситуации.

Схема 13−2. Модель актуального стратегического менеджмента (базовая схема)

Поэтому достаточно обоснованное установление действительно ситуационно оптимальной генеральной цели — это, с одной стороны, очень важное, но с другой — весьма непростое управленческое решение. При этом такое установление генеральной цели — как главного формализованного будущего результата деятельности данной компании может быть осуществлено в виде одного конкретного показателя и системы конкретных показателей.

Рассмотрим первый вид ситуаций, т. е. когда генеральную цель как особый конечный результат предполагается оценивать только одним показателем. Таким конкретным стоимостным (финансовым) показателем может быть любой, например, из следующего перечня:

- • ценность (стоимость) компании;

- • чистая прибыль компании;

- • выручка (объем продаж) компании;

- • собственный капитал компании.

Возможны, конечно, и другие показатели. Но в любом случае главный оценочный показатель должен быть единым для так называемого базового сравнительного года (например, 2014 г.) и всех годов конкретно заданного стратегического периода (например, 2015, 2016, 2017 гг.). Этот же финансовый показатель рекомендуется использовать для стоимостного измерения, так называемого БИХАГа, т. е. целевой составляющей конкретного видения данной компании (например, до гонца 2024 г.)[3].

При любом выборе в соответствующем разделе стратегии достижения целей настоятельно рекомендуется представлять прогнозную динамику роста (изменения) выбранного конкретного показателя (в абсолютных и относительных величинах) в соответствующих конкретно заданных стратегических периодах. Как показывает практика, такую динамику в большинстве случаев лучше демонстрировать не только по годам стратегического периода, но и по кварталам как минимум первого будущего года.

Например, если выбирается показатель чистой прибыли на 2015−2017 гг., то следует показывать абсолютный рост (изменения) чистой прибыли по итогам 2015, 2016 и 2017 гг. относительно базового 2014 г.

Желательно также показывать плановые темпы роста чистой прибыли по каждому указанному году к уровню базового 2014 г. Кроме того, рекомендуется демонстрировать абсолютный и относительный рост (изменение) чистой прибыли по каждому кварталу 2015 г. к базовому значению чистой прибыли, например, за четвертый квартал 2014 г.[4]

Рассмотрим второй вид ситуаций, т. е. когда генеральную цель как особый конечный результат предполагается оценивать не одним, а несколькими показателями, т. е. системой конкретных показателей[5]. Такой системой показателей может быть, например, некоторая специфическая комбинация из следующего перечня:

- • ценность (стоимость) компании;

- • чистая прибыль компании;

- • выручка (объем продаж) компании;

- • собственный капитал компании;

- • ROIC (рентабельность инвестированного капитала);

- • РМС (рентабельность продаж);

- • ROE (рентабельность собственного капитала).

Схема 3.2.1. Уровни развития общей стратегии компании

Возможны, конечно, и другие показатели. При этом в данном контексте уточним, что, во-первых, все рекомендации по расчетам показателей, которые были представлены для первого вида конкретных ситуаций, ко второму виду относятся в полной мере. Во-вторых, выбор той или иной системы конкретных показателей для оценки главного целевого результата конкретной стратегии достижения целей данной компании является сложным, многофакторным и конкретно-ситуационным.

В заключение данного раздела подчеркнем следующее. Как показывает успешная практика лидеров, для современных компаний при любом формате общей стратегии[6], как правило, задание ее главного целевого результата в виде системы конкретных показателей более предпочтительно.

- [1] Имеется в виду, что 1,0 млрд долл. — это оценка ценности (стоимости) компании по факту, т. е. по реальным итогам 2013 г.; а 1,3 млрд долл. — это запланированный результат согласно компетентной оценке ценности (стоимости) компании по итогам 2017 г. Генеральная цель как увеличение (максимизация) ценности (стоимости) компании в настоящее время многими авторитетными специалистами (как финансистами, гак и стратегами) признается наиболее естественным и логичным интегральным стоимостным показателем. При этом использование данного показателя в качестве генеральной цели и в системе стратегических целей, и в системе любой общей стратегии в целом предполагает его многофакторную оптимизацию по критериям рентабельности, конкурентоспособности, допустимых рисков и т. д. Наиболее ярко и убедительно преимущества показателя увеличения ценности (стоимости) компании как ситуационно конкретного показателя стоимостной формализации генеральной цели демонстрируют стратегически и тактически полноценные корпоративные системы VBM (Value-Based Management). Дополнительную информацию о таких системах можно получить, например, из источников: [Лобанова и др., 2011]; [Коупленд и др., 2008]; [Э́шуорт, Джеймс, 2006]; [Roller et al., 2005].

- [2] При стратегически профессиональной постановке генеральной цели ее стоимостные и натуральные показатели не могут противоречить друг другу, наоборот, они должны представлять собой систему уточняющих и дополняющих показателей.

- [3] См. параграф 3.1.

- [4] Рассматривается конкретная ситуация, когда разработка стратегии достижения целей данной компании происходит п 2014 г. У компании уже есть утвержденный на этот год конкретный бизнес-план; в этом же году компания завершает разработку и предполагает утвердить свою конкретную стратегию достижения целей на 2015−2017 гг.

- [5] В таких конкретных ситуациях часто возникает некоторая сложность с восприятием термина «генеральная цель», так как наиболее распространенная естественная ассоциации — одна генеральная цель и один соответствующий конкретный показатель. В данном случае речь идет об особой профессиональной трактовке термина «генеральная цель» именно как специфического главного формализованного будущего результата, который действительно может задаваться той или иной совокупностью (системой) конкретных показателей.

- [6] То есть и в формате стратегии достижения целей, и в формате стратегии конкурентного позиционирования и т. д.