Клиринг.

Рынок ценных бумаг.

Теория и практика

Общий объем вариационной маржи, подлежащей списанию или начислению по клиринговому счету, равен сумме объемов вариационной маржи по каждой открытой позиции участника торгов. По итогам каждой торговой сессии после клиринга участник торгов обязан осуществить со своего клирингового счета следующие платежи: При возникновении дефицита на клиринговом счете участника торгов биржа выполняет обязательства… Читать ещё >

Клиринг. Рынок ценных бумаг. Теория и практика (реферат, курсовая, диплом, контрольная)

Процедура клиринга заключается в определении и фиксации:

- • котировочной цены по каждому виду торгуемых контрактов;

- • состояния клиринговых счетов участников по итогам торговой сессии.

В ходе торгов различают текущую и котировочную цену. Текущая цена рассчитывается по формуле.

где Рi — цены сделок, заключенных с начала торговой сессии до текущего момента;

Ni — число контрактов, заключенных по цене Рi; п — количество заключенных сделок.

В данной формуле в расчет принимаются сделки, изменение цены которых относительно котировочной цены не превышает величины предельного отклонения, т. е. которые удовлетворяют условию.

где Рi — цена сделки;

Р — котировочная цена;

?i — ставка предельного отклонения цены сделок.

Текущая цена приобретает статус котировочной в результате проведения клиринга. Если в течение торговой сессии сделки отсутствовали, то в качестве котировочной принимается котировочная цена предыдущей торговой сессии.

Расчет вариационной маржи

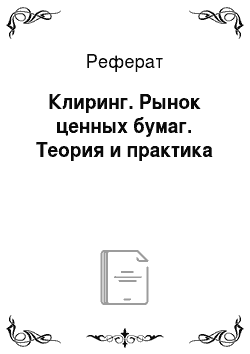

В результате изменения текущей цены в ходе торговой сессии рассчитывается размер вариационной маржи по каждой позиции, открытой участниками торгов. Вариационная маржа рассчитывается по формулам:

где Мк — вариационная маржа по одному купленному в ходе торговой сессии контракту;

Мп — вариационная маржа по одному проданному в ходе торговой сессии контракту;

Р — текущая цена торговой сессии по данному контракту;

Р0 — цена сделки, совершенной в текущую торговую сессию по данному контракту;

N — количество заключенных контрактов данного вида.

Положительный знак вариационной маржи означает, что сумма маржи перечисляется в пользу участника торгов, отрицательный — сумма маржи списывается со счета участника в пользу другого участника-контрагента.

Общий объем вариационной маржи, подлежащей списанию или начислению по клиринговому счету, равен сумме объемов вариационной маржи по каждой открытой позиции участника торгов.

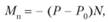

Состояние клирингового счета. В ходе торговой сессии по результатам каждой совершенной в системе сделки рассчитывается текущее состояние клирингового счета участника торгов. Текущее состояние счета на момент времени t во время торговой сессии определяется по формуле.

где St — сумма свободных средств клирингового счета на момент времени t;

S — общая сумма средств клирингового счета на начало торговой сессии;

?М — сумма вариационной маржи, вычисляемой на момент времени t;

Ni — количество открытых позиций по i-му контракту на момент времени t;

Pt — текущая цена i-го контракта, вычисляемая па момент времени t;

ki — ставка депозитной маржи i-го контракта.

Окончательное состояние клирингового счета для исполнения и проведения платежей определяется по этой же формуле, однако под t понимается момент проведения клиринга. Если по результатам клиринга у участника торгов возникает положительный остаток свободных средств клирингового счета, он может потребовать его после торговой сессии.

По итогам каждой торговой сессии после клиринга участник торгов обязан осуществить со своего клирингового счета следующие платежи:

- • перечисление вариационной маржи в пользу участников — контрагентов по сделкам;

- • перечисление клирингового сбора в пользу биржи.

При возникновении дефицита на клиринговом счете участника торгов биржа выполняет обязательства за участника.

После окончания последней торговой сессии по данному виду контрактов при наличии соответствующих открытых позиций участник во исполнение своих обязательств по поставке обязан перечислить на свой базисный счет в расчетную палату необходимый объем денежных средств либо внести в депозитарий базисный актив по заключенным контрактам.

Если хеджер предоставил в депозитарий в качестве обеспечения контракта реальный финансовый актив, то необходимость в денежном залоге отпадает. Отпадает и необходимость постоянно пересчитывать величину денежного залога в зависимости от рыночной стоимости базисного актива. При этом минимизируются расходы хеджера на страхование сделок и снижаются риски невыполнения обязательств по сделкам. Это очень важно, так как любые задержки с поставкой финансового актива заставляют хеджеров закрывать короткие позиции на бирже срочных контрактов по любой цене.