Общая характеристика системы налогообложения в России

Законодательно установлено, что под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Построение налоговой системы… Читать ещё >

Общая характеристика системы налогообложения в России (реферат, курсовая, диплом, контрольная)

Налоговая система РФ представляет собой совокупность законодательных мер, обеспечивающих поступление в бюджеты различных уровней налогов, сборов, пошлин, акцизов и других видов обязательных платежей, уплачиваемых налогоплательщиками — юридическими и физическими лицами.

Построение налоговой системы в России определяет НК РФ (части первая и вторая). Он устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, бюджеты субъектов РФ, бюджеты органов местного самоуправления, а также общие принципы налогообложения и сборов на территории РФ. Часть первая Кодекса определяет:

- • перечень и виды поступающих в бюджетную систему государства налогов и сборов;

- • категории плательщиков, их права и обязанности;

- • пределы компетентности налоговых органов.

Часть вторая Кодекса определяет:

- • федеральные налоги;

- • специальные налоговые режимы;

- • региональные налоги и сборы.

- • местные налоги.

Законодательно установлено, что под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбором называется обязательный взнос (в том числе — государственная пошлина), взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Участниками отношений, регулируемых законодательством о налогах и сборах, являются:

- • организации и физические лица, признаваемые налогоплательщиками или плательщиками сборов;

- • организации и физические лица, признаваемые налоговыми агентами;

- • налоговые органы, а именно федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы;

- • таможенные органы — федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела, а также подчиненные ему таможенные органы РФ.

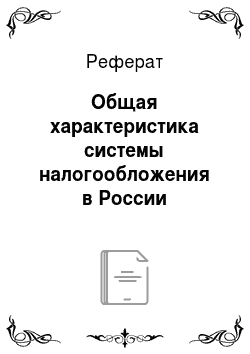

Схема построения налоговой системы РФ приведена на рис. 8.1.

Рис. 8.1. Схема построения налоговой системы в Российской Федерации.

Классификация налогов

Все многообразие налоговых платежей, действующих в настоящее время, можно классифицировать:

- • по способу исчисления — прямые и косвенные;

- • по видам — федеральные, региональные и местные;

- • по ставкам платежа — стабильные и дифференцированные;

- • по объектам налогообложения — доход, например, от операций с ценными бумагами;

- • по субъектам налогообложения — юридические и физические лица, резиденты, нерезиденты;

- • но предоставляемым льготам — необлагаемый минимум, снижение ставки налогообложения, изъятие из налогообложения, освобождение от уплаты налога;

- • по периодичности налогообложения — непрерывного и дискретного действия;

- • по функциональному назначению — регулирующие и стимулирующие.

Налог считается установленным лишь тогда, когда определены налогоплательщики и элементы налогообложения, например, такие, как:

- • объект налогообложения;

- • налоговая база;

- • налоговый период;

- • налоговая ставка;

- • порядок исчисления налога;

- • порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в нормативном правовом акте могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.