Расходы государственного бюджета

В бюджетной практике применяется деление бюджетных обязательств на действующие и принимаемые. Действующие, на которые приходится 90−95% всех обязательств, включают обязательства, обычно не подлежащие урезанию (секвестру): трансферты населению и их индексация, обслуживание долга, финансирование принятых программ. Соответственно принимаемые обязательства связаны с финансированием новых программ… Читать ещё >

Расходы государственного бюджета (реферат, курсовая, диплом, контрольная)

По Бюджетному кодексу РФ расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета. Расходы бюджета направляются на финансовое обеспечение задач и функций государства и местного самоуправления. Государственные расходы являются важным элементом в системе перераспределения финансовых ресурсов и их концентрации на приоритетных направлениях в соответствии с финансовой политикой.

Уровень расходов всей бюджетной системы РФ (включая расходы внебюджетных фондов) именуется иногда «размером государства» и часто используется в межстрановых сравнениях. В большинстве развитых стран государственные расходы в последние годы находятся на уровне 50% ВВП и выше.

Такой внушительный уровень объясняется цивилизационно обусловленными растущими потребностями в общественных услугах — образовании, здравоохранении, инфраструктуре, развитии человеческого капитала. К росту государственных расходов подталкивает и растущая конкуренция между странами. В России уровень государственного финансирования относительно ниже — 36−37%. Примерно такой уровень многие исследователи считают оптимальным.

Прогнозная динамика расходов бюджетов России приводится в табл. 4.5. Как видно, уровень расходов довольно стабилен и имеет некоторую тенденцию к понижению. Это связано с введением жесткого бюджетного правила, привязывающего государственные расходы к ценам на нефть.

Таблица 4.5. Динамика расходов бюджетной системы, % ВВП.

Показатели | 2013 г. | 2014 г. | 2016 г. | 2020 г. | 2025 г. | 2030 г. |

Расходы всей бюджетной системы. | 37,6. | 35,8. | 34,9. | 34,7. | 33,6. | 33,0. |

Расходы федерального бюджета. | 19,8. | 18,7. | 18,0. | 17,0. | 15,7. | 14,5. |

На всех уровнях бюджетной системы расходы должны формироваться единообразно. В основе лежит единство нормативов минимальной бюджетной обеспеченности, единство методологических основ и единство нормативов финансовых затрат на оказание государственных услуг.

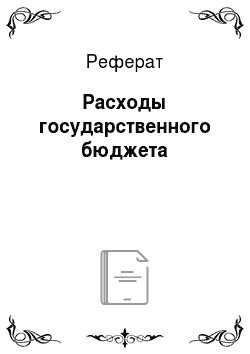

Расходы бюджета можно классифицировать по следующим базовым признакам (рис. 4.5).

Рис. 4.5. Классификация расходов бюджетов Важный аналитический смысл имеет экономическая трактовка расходов.

Капитальные расходы бюджетов — это часть государственных и муниципальных расходов, которой обеспечивается инновационная и инвестиционная деятельность.

Текущие расходы бюджетов — это часть государственных и муниципальных расходов, несением которой обеспечивается текущее финансирование бесперебойного функционирования органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование.

Характеристика отдельных видов расходов бюджетов приведена в табл. 4.6.

Таблица 4.6. Экономическая характеристика расходов бюджетов.

Капитальные расходы бюджетов. | Статьи расходов, предназначенные:

|

Текущие расходы бюджетов. | Любые необходимые расходы бюджетов, которые в соответствии с бюджетной классификацией РФ не могут быть включены в капитальные расходы. |

Расходы, не предусмотренные бюджетом. | Внезапные (не предвиденные ранее) расходы, несение которых приходится на конкретный финансовый год. |

Формирование расходов бюджетов всех уровней бюджетной системы РФ осуществляется в соответствии с расходными обязательствами на основе разграничения полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, исполнение которых должно происходить в очередном финансовом году за счет средств соответствующих бюджетов.

Расходные обязательства — обусловленные законом обязанности РФ, субъекта РФ, муниципального образования предоставить физическим или юридическим лицам, органам государственной власти, органам местного самоуправления, иностранным государствам, международным организациям и иным субъектам международного права средства соответствующего бюджета (государственного внебюджетного фонда, территориального государственного внебюджетного фонда).

Бюджетные обязательства — расходные обязательства, исполнение которых предусмотрено законом (решением) о бюджете на соответствующий финансовый год.

Таким образом, расходные и бюджетные обязательства в бюджетной практике практически идентичны; бюджетные обязательства — это лишь конкретизация расходных обязательств на конкретный год.

В бюджетной практике применяется деление бюджетных обязательств на действующие и принимаемые. Действующие, на которые приходится 90−95% всех обязательств, включают обязательства, обычно не подлежащие урезанию (секвестру): трансферты населению и их индексация, обслуживание долга, финансирование принятых программ. Соответственно принимаемые обязательства связаны с финансированием новых программ и проектов. Любое предлагаемое новое решение должно быть проанализировано с точки зрения возможностей его финансового обеспечения и вклада в достижение стратегических целей развития страны.

Среди действующих обязательств особо следует выделить обязательства, важные для государства как суверенного субъекта национального и международного права. Это публичные обязательства — расходные обязательства РФ, обусловленные действующим законодательством или международными соглашениями и подлежащие исполнению в полном объеме. Среди них выделяются публичные нормативные обязательства перед физическими лицами. В частности, к ним относятся:

- • формирование стипендиального фонда для обучающихся в федеральных учебных заведениях;

- • финансовое обеспечение судебной системы;

- • обслуживание государственного долга РФ;

- • выполнение международных и налоговых обязательств федеральных учреждений, выступающих в договорных отношениях от имени РФ;

- • обеспечение сбалансированности Пенсионного фонда РФ;

- • пенсионное обеспечение военнослужащих;

- • социальные пособия и компенсации (федеральные мандаты);

- • предоставление субвенций субъектам РФ на выполнение «делегированных» полномочий.

Выделение ресурсов из бюджета происходит в определенных формах.

Основные способы (формы) расходования бюджетных средств следующие:

- 1) ассигнования бюджетным учреждениям;

- 2) средства на оплату товаров, работ и услуг, выполняемых по государственным или муниципальным контрактам;

- 3) ассигнования на предоставление социальных выплат гражданам в виде пенсий, пособий, компенсаций, социальной поддержки;

- 4) трансферты, включающие в себя ассигнования на реализацию органами местного самоуправления обязательных выплат населению, установленных законодательством РФ, законодательством субъектов РФ, правовыми актами представительных органов местного самоуправления;

- 5) ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

- 6) ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти;

- 7) бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и других обязательств);

- 8) субвенции и субсидии физическим и юридическим лицам, индивидуальным предпринимателям, некоммерческим организациям;

- 9) инвестиции в уставные капиталы действующих или вновь создаваемых юридических лиц;

- 10) бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам;

- 11) межбюджетные трансферты бюджетам субъектов РФ, бюджетам государственных внебюджетных фондов в виде дотаций на выравнивание бюджетной обеспеченности, субсидий, субвенций;

- 12) кредиты и займы внутри страны за счет государственных внешних заимствований;

- 13) кредиты иностранным государствам;

- 14) средства на обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий.

Рассмотрим более подробно финансирование расходов в непроизводственной (бюджетной) сфере. Расходование ресурсов бюджетными учреждениями происходит в рамках сметнобюджетного финансирования. Это форма предоставления бюджетным учреждениям необходимых для их эффективного бесперебойного функционирования денежных средств соответствующих бюджетов (внебюджетных фондов) на основе составленных в соответствии с бюджетной росписью финансовых смет. Основным плановым документом является смета бюджетного учреждения. В ней в соответствии с классификацией расходов бюджетов устанавливаются лимиты бюджетных обязательств бюджетного учреждения.

Традиционное государственное финансирование на современном этапе претерпевает изменение. Принят Закон № 83-?З от 8 мая 2010 г. «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (ред. от 1 сентября 2013 г.). По нему с 1 января 2011 г. произошло разделение 230 тыс. бюджетных учреждений на собственно бюджетные (новые бюджетные), казенные и автономные.

Казенное учреждение — это государственное (муниципальное) учреждение, осуществляющее оказание государственных услуг (работ) в целях обеспечения реализации властных полномочий. Казенное учреждение находится в ведении органа государственной власти, органа управления государственным внебюджетным фондом, органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств.

Казенные учреждения — это учреждения, фактически неспособные выйти на рынок и осуществлять предпринимательскую деятельность: воинские части, учреждения из сферы безопасности, пенитенциарной системы, противопожарной, миграционной, таможенной службы и т. д. Они остаются на сметнобюджетном финансировании с сохранением ответственности государства по их обязательствам. Само казенное учреждение отвечает по своим обязательствам только денежными средствами, полученными в рамках сметного финансирования. Казенные учреждения перечисляют все доходы, полученные от приносящей доходы деятельности, в бюджет.

Бюджетное учреждение — некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ (оказания услуг) в целях обеспечения реализации полномочий органов государственной власти или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Новые бюджетные учреждения — это учреждения, способные зарабатывать, из сферы науки, образования, здравоохранения и культуры — медучреждения, школы, музеи, театры. Они оказывают услуги на основе государственного задания, получая за это субсидии из бюджетов. За плату бюджетные учреждения могут осуществлять работы и оказывать услуги только сверх установленных госзаказом федеральных и региональных нормативов. При этом устанавливается обязанность для всех бюджетных учреждений проводить тендеры при любых закупках.

Все доходы от платных услуг бюджетные учреждения смогут оставлять себе. Бюджетное учреждение не имеет права открывать счета вне казначейской системы. Расширены права бюджетных учреждений по распоряжению движимым имуществом (но недвижимым имуществом учреждение не может распоряжаться без согласия собственника).

Субсидиарная ответственность государства по обязательствам бюджетного учреждения отменяется. Бюджетное учреждение не может быть подвергнуто банкротству, но при накоплении долгов его руководитель может быть уволен.

В России с 2007 г. существуют также автономные учреждения. Работая в тех же сферах, что и бюджетные учреждения нового типа, автономные учреждения получают субсидии на оказание государственных услуг населению. Государство избавлено от ответственности за такое учреждение. Автономные учреждения могут свободно распоряжаться недвижимым имуществом, за исключением особо ценного, могут открывать счета в банках, а не только в Казначействе.

В сравнении с бюджетными учреждениями число автономных учреждений пока крайне незначительно. Всего в РФ на начало 2011 г. действовали 230 тыс. государственных учреждений социальной сферы, 226 тыс. из них — бюджетные и лишь 4.1 тыс. (менее 2%) — государственные и муниципальные автономные учреждения. При этом на федеральном уровне создано лишь 31 автономное учреждение, на уровне регионов — 1.1 тыс., муниципалитетов — 3 тыс.

По большей части автономные учреждения создаются в сфере образования и науке, СМИ, культуры, транспорта и ЖКХ (например, многофункциональные центры предоставления государственных и муниципальных услуг для населения, или центры одного окна). Причина узости сегмента автономных учреждений — сложный механизм получения нового статуса и принятые ограничения (например, запрет на автономию для организаций здравоохранения).

Разделение в бюджетном секторе учреждений на разные типы отражает закрепление фактического внедрения рыночных принципов в некогда абсолютно нерыночные сферы.