Износ, амортизация, состояние и движение основных средств предприятия

Многие экономисты склонны считать, что стоимость основного капитала особенно сильно падает в первые годы его использования и поэтому рекомендуют использовать данный метод амортизации. Его также называют дигрессивным методом, поскольку здесь явно прослеживается тенденция к уменьшению величины амортизации по годам. Следует заметить, что капитал при этом никогда не амортизируется полностью… Читать ещё >

Износ, амортизация, состояние и движение основных средств предприятия (реферат, курсовая, диплом, контрольная)

С течением времени в результате многократного использования в производственном процессе практически все элементы основного капитала (за исключением земли при правильном ее использовании) изнашиваются, теряя свои первоначальные свойства, и в конечном счете выбывают из процесса производства, т. е. завершается жизненный цикл основного средства, который состоит из следующих этапов: приобретение или создание; использование; модернизация (иногда) и списание или продажа. Обеспечение непрерывного производственного процесса требует поддержания в рабочем состоянии основных средств посредством ремонта, модернизации и реконструкции.

Изнашиваясь в процессе производства, основные средства обесцениваются, формируя затраты (амортизацию) соответствующей части основного капитала, и потому относятся к издержкам. Таким образом, в процессе эксплуатации основных средств происходит их амортизация — постепенный перенос стоимости основных средств на производимую продукцию в виде амортизационных отчислений.

В большинстве случаев амортизация, или падение в цене элементов основного капитала, вызвана сочетанием их физического и морального износа. Различают два вида физического износаизнос во время работы и износ под влиянием атмосферных условий. Моральный износ также бывает двух видов — преждевременное списание машин в результате удешевления их производства или вследствие создания новых, более производительных.

Поскольку не существует непосредственной однозначной зависимости между объемом экономической деятельности и амортизацией, то последняя относится к постоянным издержкам. На практике невозможно точно рассчитать амортизацию, поскольку не существует методов, позволяющих точно определить, какая часть того или иного элемента основного капитала «использована» в данный период. Поэтому те суммы, которые принято амортизировать, всегда будут являться выражением какой-либо оценки на основе того или иного метода амортизации.

Амортизация выполняет следующие основные задачи:

- 1) позволяет определить издержки производства продукции;

- 2) характеризует в обобщенной форме степень износа основных средств;

- 3) позволяет определить формируемый денежный фонд для замены износившихся основных средств и их капитального ремонта.

Начисляют амортизацию по каждому объекту основных средств ежемесячно, начиная с месяца, следующего за месяцем, когда объект основных средств ввели в эксплуатацию.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда объект основных средств полностью самортизирован или списан с баланса организации (продан, ликвидирован и т. п.).

Амортизацию начисляют в течение всего срока полезного использования объекта основных средств. В соответствии с ПБУ 6/0 срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта основных средств, включая объекты основных средств, ранее использованные другой организацией, производится исходя:

- — из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью и мощностью;

- — ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- — нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Срок полезного использования объекта основных средств пересматривается в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования основных средств в результате проведенной реконструкции или модернизации. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Примерный срок службы основных средств приведен в Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1 (далее — Классификация). В этом документе все имущество поделено на 10 групп.

Согласно Классификации:

- 1) продуктивный скот[1] относится к четвертой группе, то есть срок полезного использования может быть установлен в пределах от пяти до семи лет;

- 2) многолетние насаждения могут относиться к разным группам в зависимости от вида, так, например:

- — ягодные культуры относятся к четвертой группе (срок от пяти до семи лет);

- — косточковые культуры — к шестой группе (срок от 10 до 15 лет);

- — плодовые культуры — к седьмой группе (срок от 15 до 20 лет). Если же сроки, установленные Классификацией, по каким-то причинам не устраивают сельхозпредприятие, то оно имеет право установить срок полезного использования самостоятельно.

На неиспользуемые, но находящиеся на балансе основные средства, амортизацию начисляют только на восстановление.

В соответствии с ПБУ 6/01 сельскохозяйственные организации могут применять четыре способа начисления амортизации основных средств.

1. Линейный способ.

Начисление амортизации и включение ее в себестоимость продукции осуществляется в следующей последовательности:

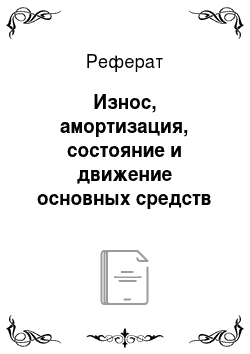

- — основные средства с одинаковой нормой амортизации объединяются в отдельные группы и определяется их среднегодовая балансовая стоимость (Б);

- — определяется годовая сумма амортизации (А,):

где Н — норма амортизации, К — предполагаемые затраты на капитальный ремонт, Д — затраты на демонтаж основных средств, Л — ликвидационная стоимость (выручка от реализации остатка), Т — срок полезного использования основных средств.

Нормы амортизации по основным группам и видам основных средств приведены в соответствующих каталогах. При их отсутствии нормы амортизации могут быть определены по вышеприведенной формуле.

Пример

Полная первоначальная стоимость оборудования — 2 млн руб. Срок его полезного использования — 4 года.

Рассмотрим исчисление амортизационных отчислений линейным способом. Норма амортизации составляет ¼ * 100% = 25%. Ежегодная сумма амортизационных отчислений составит: 2 • 25 / 100 = 0,5 млн руб.

2. Способ уменьшаемого остатка:

где Ку — коэффициент ускорения; — сумма начисленных амортизационных отчислений.

При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало остаточного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения.

Пример

По условиям предыдущего примера рассмотрим исчисление амортизационных отчислений способом уменьшаемого остатка, если коэффициент ускорения равен 2: А, = ¼ • 2 (2 — 0) = 1 млн руб.; А2 = ¼ • 2 (2 — 1) = 0,5 млн руб.; А3 = ¼ • 2 (2 — 1 — 0,5) = 0,25 млн руб.; А4 = ¼ • 2 (2 — 1 — 0,5 — 0,25) = 0,125 млн руб.

Многие экономисты склонны считать, что стоимость основного капитала особенно сильно падает в первые годы его использования и поэтому рекомендуют использовать данный метод амортизации. Его также называют дигрессивным методом, поскольку здесь явно прослеживается тенденция к уменьшению величины амортизации по годам. Следует заметить, что капитал при этом никогда не амортизируется полностью. Не перенесенная часть стоимости основных производственных фондов в нашем примере составит: 2 -1 — 0,5 — 0,25 — 0,125 = 0,125 млн руб.

3. Способ списания стоимости пропорционально объему продукции (работ):

где 00 — объём выполненных на оборудовании работ за отчетный период; Осл — предполагаемый объем выполненных работ за весь период службы объекта.

Пример

Трактор был куплен за 2 млн руб. Плановый максимальный объем механизированных работ — 1000 усл. эт. га1. В течение пяти лет объем выполненных на тракторе работ составил:

Год | Объем механизированных работ, усл. эт. га |

I 10. | |

Рассмотрим расчет амортизационных отчислений (способ списания стоимости — пропорционально объему работ): А, = 2 — 250/1000 = = 0,5 млн руб.; А2 = 2 • 200/1000 = 0,4 млн руб.; А3 = 2 — 140/1000 = = 0,28 млн руб.; А4 = 2 • 160/1000 = 0,32 млн руб.; А5 = 2×120/1000 = = 0,24 млн руб.

4. Способ списания по сумме чисел лет срока полезного использования:

где / период службы объекта. Пример Применив условия предыдущего примера, рассмотрим исчисление амортизационных отчислений способом списания по сумме чисел лет срока полезного использования: А, = 2 • 2(4 — 1 + 1) / 4 (4 + 1) = 0,8 млн руб.; А2 = 2×2 (4 — 2 + 1) / 4 (4 + 1) = 0,6 млн руб.; А3 = 2 • 2 (4 — 3 + 1) / /4 (4 + 1) = 0,4 млн руб.; А4 = 2 • 2 (4 — 4 + 1) /4 (4 + 1) = 0,2 млн руб.

5. Кумулятивный (в первой половине эксплуатации основного средства — способ уменьшаемого остатка, во второй — линейный способ).

Рассмотренные выше методы амортизации основного капитала применимы в том случае, когда основной капитал рассматривается в качестве постоянных издержек. Если же его представить в виде запаса товара (например, гравийного карьера), то его амортизация (использование) будет относиться к переменным издержкам.

Пример

Предположим за 2 млн руб. приобретен гравийный карьер, который, но оценкам содержит 1 млн м3 гравия. В этом случае величина амортизации составит 2 руб. на каждый добытый кубический метр гравия.

Подобным же образом будут амортизироваться и другие элементы основного капитала, если единственной причиной падения их стоимости является использование и связанный с этим физический износ, а также если возможно объективно измерить падение стоимости в расчете на единицу продукции.

Организации имеют право выбирать один из способов начисления амортизационных отчислений, но группе однородных объектов основных средств и использовать его в учете в течение всего срока полезного использования основных средств.

В бухгалтерском учете начисленные по объектам основных средств амортизационные отчисления отражаются в том отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

Амортизация не является реальным оттоком денежных средств, а представляет собой формальное бухгалтерское начисление, своего рода резервный фонд будущих капитальных вложений. Так как это не связано с реальными затратами предприятия, то соответствующая сумма амортизационных начислений может рассматриваться в качестве источника финансирования хозяйственной деятельности.

Существуют два подхода к раскрытию экономического содержания амортизации, в которых она понимается:

- 1) как процесс перенесения стоимости средств производства па стоимость производимой продукции (до 1992 г. они аккумулировались в специальном фонде и имели строго целевое назначение);

- 2) как способ возврата капитала, авансированного в основные средства. С 1998 г. использование этого капитала в дальнейшем не связывается напрямую с воспроизводством основных средств. При определении срока полезного использования учитывается не только ожидаемый физический износ, по и ожидаемый срок прибыльного использования объекта.

Различают «правильную» (здесь существует маневр для действия) и «налоговую» амортизацию (здесь действуют жесткие правила налоговых органов). Предприятия в результате ведут учет амортизации «дважды» — один раз для целей финансовой отчетности, второй — для целей уплаты налогов.

На основании п. 1 ст. 256 НК РФ амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено гл. 25 Н К РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб.

Оценка состояния основных фондов предприятия может быть проведена на основе расчета и анализа следующих показателей:

- 1) коэффициент износа основных средств — доля перенесенной части стоимости основных средств;

- 2) коэффициент годности основных средств — доля не перенесенной части стоимости основных средств.

В процессе производства происходит постоянное движение основных средств, которое можно охарактеризовать на основе расчета и анализа следующих показателей:

- — коэффициент поступления отношение стоимости поступивших основных средств к их стоимости на конец года;

- — коэффициент обновления — отношение стоимости поступивших новых основных средств к их стоимости на конец года;

- — коэффициент выбытия — отношение стоимости выбывших основных средств к их стоимости на конец года.

- [1] С 1 января 2006 г. начисляется амортизация, но продуктивному скоту, буйволам, волам и оленям.