Теоретические аспекты монетарной политики

Определяя положение кривой совокупного спроса AD, предполагаем, что денежное предложение фиксировано. Расширение денежного предложения смещает кривую совокупного спроса вправо. Таким образом, бо? льшее денежное предложение позволяет экономике достигнуть бо? льшего реального объема производства при любом данном уровне цен. Сокращение денежного предложения, наоборот, сдвигает кривую совокупного… Читать ещё >

Теоретические аспекты монетарной политики (реферат, курсовая, диплом, контрольная)

Существуют разные типы монетарной политики, которые часто сводят к двум — мягкой и жесткой денежно-кредитной политике. Но в сущности, обе политики — лишь варианты дискреционной (гибкой) монетарной политики, которая гибко изменяется в соответствии с фазами экономического цикла.

Мягкая монетарная политика (политика «дешевых денег», экспансионистская) проводится для оживления экономики, особенно для вывода ее из кризиса или депрессии.

Государство расширяет денежную массу и снижает процентные ставки с помощью инструментов монетарной политики. Подобная монетарная политика проводилась в России в разгар последнего экономического кризиса и в результате за 2009−2011 гг. денежная масса выросла почти в два раза, а норматив обязательного резервирования был в начале кризиса снижен до 0,5% (по банковским вкладам физических лиц).

Жесткая монетарная политика (политика «дорогих денег», рестриктивная) проводится для того, чтобы ограничить размах экономического бума и не дать ему превратиться в спад, а также для ограничения инфляции.

Подобная политика проводилась в России в 1990;е гг. и перед последним экономическим кризисом. Так, за 2008 г. денежная масса в стране вообще не увеличилась, а указанный норматив с начала года до осени, когда и начался кризис, вырос с 3 до 5,5%.

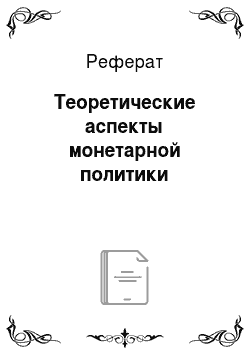

Для иллюстрации экспансионистской и рестриктивной монетарной политики можно использовать модель AD — AS (см. гл. 2). Она помогает понять, как изменение денежной массы воздействует на ВВП и уровень цен (рис. 6.3).

Рис. 6.3. Денежно-кредитная политика и модель AD — AS

Определяя положение кривой совокупного спроса AD, предполагаем, что денежное предложение фиксировано. Расширение денежного предложения смещает кривую совокупного спроса вправо. Таким образом, бо? льшее денежное предложение позволяет экономике достигнуть бо? льшего реального объема производства при любом данном уровне цен. Сокращение денежного предложения, наоборот, сдвигает кривую совокупного спроса влево.

Поэтому если экономика находится в состоянии спада и характеризуется почти горизонтальным кейнсианским отрезком кривой совокупного спроса (AS), то политика «дешевых денег» сместит кривую совокупного спроса из положения AD1 в AD2 и сильно повлияет на реальный объем производства и занятость. Однако оно вызовет существенное увеличение уровня цен. На рисунке это проиллюстрировано смещением совокупного спроса из положения AD3 в AD1 на классическом, или вертикальном, отрезке кривой совокупного предложения. Разумеется, что политика «дешевых денег» явно не уместна, когда экономика достигла или близка к состоянию полной занятости.

Описанная в параграфе 2.3 модель IS — LM также помогает уяснить, как изменение денежной массы и процента воздействует на рост ВВП. Например, при экспансионистской монетарной политике государство ощутимо наращивает денежную массу, что приводит к сдвигу кривой LM вправо и снижению ставки процента, что, в свою очередь, увеличивает уровень инвестиций. При дискреционной фискальной политике государство может увеличивать ВВП посредством наращивания государственных инвестиций, что вызовет сдвиг кривой IS вправо, но это, в свою очередь, приведет к росту ставки процента, если одновременно не будет наращиваться денежная масса и кривая LM не сдвинется вправо.

Однако при проведении дискреционной монетарной политики часто возникает ситуация, когда быстрый рост денежной массы ведет к росту цен, для ограничения которого центральный банк вынужден повышать ставку процента, что тормозит рост инвестиций и рост ВВП в целом. Поэтому быстро увеличивать денежную массу и сохранять в конечном счете неизменную ставку процента обычно невозможно. Решением этой дилеммы монетарной политики может быть автоматическая кредитно-денежная политика, т. е. политика на основе монетарного правила. Но ее редко проводят в современных условиях, потому что она недостаточна гибка, не позволяет использовать все инструменты монетарной политики и, главное, сильно ограничивает роль государства в экономике. Тем более что на практике возможно избежать указанную дилемму, если спрос на деньги слабо реагирует на процентную ставку. Это происходит, например, в России, где из-за ощутимой инфляции процентная ставка остается выше уровня или на уровне рентабельности большинства российских фирм, что предопределяет вялость их спроса на кредиты, эту главную часть всего спроса на деньги.

Можно классифицировать монетарную политику и по степени ее автономности в отношении внешнего мира.

Абсолютно автономной монетарной политики не существует хотя бы потому, что простая формула номинального спроса на деньги демонстрирует зависимость этого спроса от обменного курса, этого во многом экзогенного показателя. При высокой автономности монетарной политики она определяется преимущественно внутренними факторами, при низкой автономности — преимущественно внешними. Что касается российской монетарной политики, то она имеет низкую степень автономности. Борясь с инфляцией преимущественно монетаристскими методами, т. е. сдерживая рост денежной массы, Банк России одновременно в годы большого притока в страну экспортной выручки вынужден обменивать ее экспортерам на эмитированные для этого рубли, наращивая тем самым золотовалютные резервы страны за счет иностранной валюты, купленной у экспортеров за эти рубли. Затем Банк России стерилизует значительную часть эмитированных рублей в резервных фондах, в которых они конвертируются обратно в иностранную валюту. В результате предложение рублей внутри страны в конечном счете регулируется не столько спросом на рубли, сколько притоком иностранной валюты от экспорта, отчасти — от ввоза иностранного капитала. Критики подобной монетарной политики называют ее разновидностью так называемого валютного правления (currency board), при котором размеры денежной массы в стране зависят от притока/оттока иностранной валюты, а не от спроса на национальную валюту на внутреннем рынке[1].

В этом существенное отличие монетарной политики Банка России (фактически регулирует денежную массу как в XIX — начале XX в., т. е. на основе золотовалютных резервов, зависящих от состояния платежного баланса) от центральных банков развитых стран, которые регулируют денежную массу на основе выпуска своих обязательств (в виде банковских билетов и государственных ценных бумаг) безотносительно от состояния платежного баланса страны. Причем в первом случае страна еще и платит за эмиссию денег экспортом своих товаров и услуг, а во втором случае это обходится почти бесплатно. Добавим также, что обеспечение денежного предложения преимущественно за счет обильного поступления в страну иностранной валюты отнюдь не обеспечило России обильного внутреннего кредита: весьма значительная часть поступившей валюты была стерилизована в резервных фондах государства или ушла обратно за рубеж в виде оттока капитала.

- [1] См., например: Ершов М. В. Экономический суверенитет России в глобальной экономике. М., 2005.