Центральный банк и экономика

Аргументы против независимости центрального банка включают в себя следующие компоненты. Во-первых, выбор целей, особенно целей долгосрочного характера, — это в любом случае прерогатива политического механизма, а не ЦБ самого по себе. Законодательная и исполнительная власть в каждой стране решает, что является приоритетным в тот или иной период. Как говорил Милтон Фридман, деньги — слишком… Читать ещё >

Центральный банк и экономика (реферат, курсовая, диплом, контрольная)

Главная функция центрального банка любой страны — обеспечить эффективность функционирования финансовой системы, поддержать экономический рост и способствовать повышению благосостояния людей (росту занятости и доходов населения). Хотя ключевое направление деятельности ЦБ не вызывает ни у кого ни малейшего сомнения, формы и варианты реализации монетарной активности могут быть различными. Рассмотрим основные вопросы, по которым и сегодня ведутся многочисленные дебаты как среди профессиональных экономистов и финансистов, так и между обывателями, далекими от монетарных проблем.

Один регулятор или несколько?

Центральный банк любой рыночной экономики задействован в двух видах политики: макроэкономической и микроэкономической. К макрополитике ЦБ относят монетарную (кредитно-денежную) политику, управление денежной массой в экономике. Микрополитика ЦБ представляет собой пруденциальное регулирование банковской системы, страхование депозитов и политику поддержки конкуренции в банковском секторе.

Должны ли две части экономической политики проводиться одним регулятором — исключительно центральным банком? Или возможны варианты, когда в экономике действуют два (а иногда и более) государственных органа монетарного надзора: ЦБ отвечает только за кредитно-денежную политику, а специальный государственный финансовый институт (например, упраздненная ныне Федеральная служба по финансовым рынкам) контролирует ситуацию на финансовых рынках?

Те, кто выступают за разделение функций монетарной политики между несколькими государственными органами, придерживаются следующих аргументов.

Передача кредитно-денежной политики и регулирующих функций в одни руки может привести к конфликту интересов. Озабоченность стабильностью банковской системы па микроуровне может искажать макроцели ЦБ в области регулирования денежной массы в экономике. Например, экономика находится на пороге перегрева экономической конъюнктуры, и со стороны ЦБ требуется жесткая монетарная политика. Однако мониторинг банковского сектора показывает нехватку ликвидности у большинства банков, что заставляет ЦБ делать дополнительные вливания в экономику вместо монетарного сдерживания.

Объединение функций может привести к конфликту инструментов монетарной политики. Противоциклическая макрополитика может конфликтовать с проциклической микрополитикой. Например, менее активное регулирование в периоды рецессии может затруднить выполнение банками некоторых важных нормативов ЦБ. Увеличение ставки процента как антиинфляционная цель ЦБ может неблагоприятным образом отразиться на банковской системе, увеличив число плохих ссуд, сократив прибыльность и платежеспособность банков. Инструменты макроуровня будут сдерживать или сдерживаться инструментами микроуровня, что в целом приведет к меньшей эффективности деятельности ЦБ.

Функция ЦБ как кредитора последней инстанции может изменить распределение резервов между банками, что может создать незаконные или излишние привилегии для одних банков (например, приближенных к ЦБ или правительству) и жесткие ограничения для других. Вмешательство центрального банка в конкурентные процессы финансовой сферы может негативным образом исказить конкурентные стимулы банков.

Те, кто выступает против разделения функций, за объединение всех монетарных функций под одной крышей, приводят такие аргументы.

Центральный банк должен отвечать не только за кредитно-денежную политику, но и за эффективность платежной системы, поскольку своевременное, быстрое и прозрачное прохождение денег по финансовым каналам гарантирует осуществление главной цели монетарной политики. Контроль за национальной платежной системой должен находиться в руках ЦБ.

Совмещение функций приводит к сокращению издержек, в том числе на персонал, на осуществление мониторинга. Исчезает дублирование функций в разных ведомствах. Уменьшается и проверяющая нагрузка на сами банки. Не несколько, а только один орган проводит проверки банковской деятельности по всем направлениям.

Микрополитика должна оказывать помощь макрополитике, а макрополитика должна помогать банковскому регулированию. Когда эти функции находятся под управлением единого органа, проще достичь согласия между ними. Центральный банк может одновременно с проведением кредитно-денежной политики проводить мониторинг участников кредитного рынка, контролировать доступ к кредитным ресурсам, снижая таким образом и кредитные риски банков и вероятность системного кризиса в банковской сфере, что может повысить общую эффективность монетарной политики.

Подсказка

Центральный банк и монетарная политика

Макрои микроэкономическая монетарная политика государства: два института или один?

Макроэкономическая политика ЦБ: регулирование предложения денег.

Микроэкономическая политика ЦБ:

- • пруденциальное регулирование банковского сектора;

- • кредитор последней инстанции;

- • политика регулирования и контроля конкуренции в финансовом секторе.

Аргументы за разделение:

- • комбинирование ответственности за монетарную политику и за регулирование банковского сектора в одном институте создает конфликт интересов;

- • задача стабильности банковской системы может находиться в противоречии с целями монетарной политики ЦБ;

- • создается базис для излишних дополнительных вливаний денежной базы в банковскую систему;

- • проблема роста ставки процента как инструмента монетарной политики создает проблемы для банковского сектора;

- • существует конфликт между целями двух видов регулирования;

- • существует конфликт инструментов:

- • противоциклическая макрополитика;

- • противоциклическая микрополитика (меньше регулирования в период спада).

Аргументы против разделения:

- • ЦБ должен регулировать эффективность платежной системы, через которую осуществляется монетарная политика;

- • меньше издержки регулирования (бремя регулирования);

- • ЦБ как кредитор последней инстанции может предотвращать финансовую панику и развал банковской системы экономики, что благоприятно для проведения адекватной монетарной политики;

- • ЦБ может проводить мониторинг участников финансовой системы и таким образом уменьшать финансовые риски;

- • микрополитика ЦБ может помогать достичь эффективности макрополитике;

- • макрополитика может помочь эффективному банковскому регулированию.

В мировой практике встречаются оба варианта организационной структуры. К странам с одним регулирующим органом в области монетарной политики (мегарегулятора в виде ЦБ) относятся Австралия, Бразилия, Финляндия, Франция, Греция, Индия, Ирландия, Италия, Люксембург, Нидерланды, Новая Зеландия, Португалия, Испания, Великобритания, США, а с 2013 г. — и Россия. В число стран, где есть два или три регулятора (центральный банк, министерство финансов, банковский комитет и аналогичные ведомства), входят Австрия, Бельгия, Канада, Дания, Германия, Япония, Норвегия, Швеция, Швейцария, Венесуэла.

Практика России

Мегабанк России

Изменят ли новые функции ЦБ российскую экономику

Уходя на летние каникулы, Госдума приняла в окончательном виде законопроект о создании в России мегарегулятора финансовых рынков на базе Центробанка. Портал Банки.ру с помощью экспертов попытался разобраться, как это отразится на финансовой системе, а также на роли самого Банка России в отечественной экономике. Парадокс в том, у ЦБ станет больше власти, но не влияния.

Госдума на пленарном заседании 5 июля приняла в третьем чтении закон, кардинально расширяющий сферу ответственности банковского регулятора — Банка России. После того как закон подпишет президент (в чем нет сомнений), в ведении ЦБ окажутся также все некредитные финансовые организации. Таким образом, впервые в России появится финансовый мегарегулятор. О масштабах реформы говорит даже чистая арифметика: принятый Думой закон вносит изменения в Налоговый и Гражданский кодексы РФ, а также сразу в 46 федеральных законов.

Теперь к сфере компетенции Банка России относятся пруденциальное регулирование, контроль (надзор) за всеми участниками финансового рынка и осуществление макроэкономической политики. ЦБ также наделяется правом обращаться в судебные органы с заявлениями о принудительном исполнении предписаний, требований и запросов.

Кроме того, Центробанк получил право представлять в правительство проекты федеральных законов и нормативных правовых актов. Эти акты будут вноситься от имени президента и правительства. Банк России также наделили полномочиями по утверждению отраслевых стандартов бухгалтерского учета для некредитных финансовых организаций; по регистрации выпусков ценных бумаг, проспектов, отчетов об итогах выпуска не только в отношении банков, но и некредитных финансовых организаций.

Закон снимает действующее ограничение возможного срока предоставления Центробанком кредитов коммерческим банкам (этот срок составлял не более года), с четырех до пяти лет увеличивается срок полномочий председателя Банка России и членов совета директоров. При этом совет директоров будет полностью переизбран после вступления закона в силу. Новый глава ЦБ Эльвира Набиуллина активно приступила к формированию новой команды — руководство регулятора явно ждет самая большая ротация кадров с начала века.

Корректируется и цель денежно-кредитной политики ЦБ: ему теперь вменяется в обязанность не только контроль за курсом рубля, но также поддержание ценовой стабильности для обеспечения устойчивого экономического роста. Впрочем, Банк России, как и все национальные банки государств, так или иначе всегда отвечал за макроэкономические показатели.

Создается комитет финансового надзора, объединяющий руководителей структурных подразделений ЦБ РФ. Именно через этот комитет Банк России будет осуществлять свои регулирующие, контрольные и надзорные функции. Банк России получает полномочия по контролю и надзору за соблюдением эмитентами требований законодательства о ценных бумагах, по контролю за соблюдением закона о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком. Кроме того, ЦБ будет регулировать деятельность рейтинговых агентств.

Исторически в постсоветской России правительство или администрация президента, куда время от времени, как это происходит и сейчас, перетекал центр принятия ключевых экономических решений, всегда было влиятельнее ЦБ. В 2000;е гг. министр финансов Алексей Кудрин в связке с министрами экономического развития — сначала с Германом Грефом, а затем с Эльвирой Набиуллиной — несомненно, были более значимыми фигурами в определении экономической политики, чем тот же Сергей Игнатьев во главе Центробанка.

Собственно, о ЦБ в качестве важного экономического игрока у нас вспоминали только во время локальных банковских кризисов. Сначала летом 2004 г., когда Игнатьев был экстренно вызван в Госдуму и с лицом белее мела рассказывал, что такое черный список банков, когда на валютном рынке началась реальная паника из-за слухов о намерении властей отобрать лицензии или поменять собственников ряда крупных кредитных организаций. Л затем в начале 2009 г., когда на фоне общемирового кризиса надо было экстренно спасать некоторые российские банки и резко падал курс рубля к доллару, что позднее было названо «мягкой девальвацией» .

Сейчас Центробанк получил рекордные, но объему полномочия и рычаги влияния на макроэкономическую ситуацию. Однако больше формальной власти не означает больше фактического влияния. Ведь Центробанк так и не получил права законодательной инициативы. Это автоматически вынуждает его договариваться с правительством и администрацией президента: ведь согласно новому закону именно правительство и президент, а не отдельные депутаты-лоббисты будут вносить в парламент законопроекты по «заказу» Центробанка.

Не менее важными станут и отношения ЦБ с Минфином. Игнатьев достаточно легко находил общий язык с Кудриным, а вот Эльвира Набиуллина в бытность министром экономического развития часто полемизировала с министром финансов по ключевым макроэкономическим вопросам. Очевидно, нынешний глава Минфина Антон Силуанов продолжает «линию Кудрина». К тому же в итоге именно Министерство финансов стало автором концепции закона о мегарегуляторе. Так что без конструктивных отношений с Минфином у ЦБ тоже не получится активно влиять на экономику. Ну, а про администрацию президента и говорить нечего — по сути, именно в ней сидят главные экономические тяжеловесы путинской команды. В том числе сменивший Эльвиру Набиуллину на месте помощника президента по экономике Андрей Белоусов — экономист, по некоторым сведениям, пользующийся особым профессиональным доверием самого главы государства.

В общем, главным инструментом воздействия Банка России на экономику станет контроль над финансовым рынком вкупе с сохраняющимся правом определять ставку рефинансирования. У ЦБ теперь есть больше рычагов скорее для того, чтобы играть главную роль в исполнении экономической политики, чем для того, чтобы быть ее реальным режиссером. Опрошенные порталом Банки.ру эксперты в целом позитивно оценивают возможное влияние мегарегулятора на финансовые рынки в среднесрочной перспективе.

В любом случае Центробанк начинает принципиально новую главу своей истории — с новыми полномочиями, новым руководителем и обновленной командой. И эта глава, учитывая сложные вызовы российской и мировой экономики, обещает быть очень интересной.

Источник: Новопрудский С., Романова Н., Полякова Т.

Портал banki.ru, 08.07.2013.

Независимость центрального банка

Располагая огромными денежными ресурсами, центральный банк может оказывать значительное влияние па события и ситуацию внутри страны (а нередко и других стран). Как предотвратить злоупотребления со стороны центрального банка и злоупотребления самим центральным банком? Можно ли довериться ЦБ в проведении монетарной политики? Или нужен жесткий контроль правительства за тем, что делает ЦБ?

Независимость центрального банка, ее степень, ее формы, ее продолжительность и желательность — второй ключевой пункт разногласий между экономистами.

Во-первых, зададимся вопросом, что понимать под независимостью центрального банка? От кого или от чего ЦБ должен или не должен быть независим?

Экономисты G. Debelle и S. Fisher (1995) делают различие между независимостью целей и независимостью инструментов. Если в области установки целей монетарной политики ЦБ должен в той или иной степени советоваться с законодательной и исполнительной властью (т.е. в конечном счете с народом, ради которого все и делается), то в инструментальной сфере должна быть предоставлена полная самостоятельность самому ЦБ. Центральный банк, исходя из оперативной информации, лучше понимает монетарную и экономическую ситуацию и, следовательно, более компетентен в выборе адекватного инструмента реагирования и воздействия.

Исследователи V. Grilli, D. Masciandaro, G. Tabcllini (1991) полагают, что необходимо различать политическую и экономическую независимость ЦБ. Политическая независимость означает отсутствие формальных политических предпочтений и политических инструкций, которые могли бы смещать деятельность ЦБ в пользу той или иной политической партии. Центральный банк должен находиться вне политики, поскольку его деятельность оказывает воздействие на всех, на все политические силы и все политические партии. Экономическая независимость — это неограниченная свобода ЦБ выбирать и определять кредитно-денежную политику в стране. И здесь могут быть различные варианты.

Экономист О. Issing (1993) выделяет персональную независимость главы центрального банка. Глава ЦБ должен быть в состоянии отказать неразумным и недопустимым требованиям со стороны правительства, государственных чиновников, президента, а также выдерживать формальное и неформальное давление со стороны государства. С этой целью необходимо разработать особую процедуру назначения главы ЦБ, определить его полномочия и сферы влияния, а также срок осуществления ответственности. И конечно, глава ЦБ не должен принадлежать ни к одной политической партии.

Во-вторых, рассмотрим основные аргументы за и против независимости центрального банка.

Те, кто выступает за независимость ЦБ, обычно приводят такие доводы. Зависимость центрального банка от политического процесса может негативно отразиться на его способности поддерживать стабильность цен в экономике, учитывая краткосрочные горизонты планирования политиков, особенно в преддверии выборов. Накануне выборов ЦБ вместо того, чтобы проводить, к примеру, сдерживающую кредитно-денежную политику, может оказаться задействованным в монетарной экспансии, поскольку накачивание деньгами экономики будет стимулировать избирателей голосовать за действующую партию, а это приведет только к новому витку инфляции вместо экономического роста.

Кроме того, если ЦБ не будет самостоятельным в своих действиях по выбору текущей цели и адекватного инструмента кредитно-денежной политики, то он и не сможет отвечать за последствия. Сотрудники ЦБ обладают необходимыми компетенциями, знаниями и опытом, они имеют доступ к оперативной информации о текущей экономической ситуации, что гарантирует высокую степень профессионализма принимаемых решений. Политическое давление может исказить эффективные и способствующие общественному благу решения в пользу конкретного лобби, но в ущерб интересам более широкой общественности.

Как показывают исследования, чем более независимым является ЦБ, тем более компетентными являются его решения, в частности, тем ниже в целом уровень инфляции в стране (табл. 8.2).

Таблица 8.2

Независимость центрального банка и темн инфляции

Страна | Индекс независимости ЦБ | Среднегодовой темп инфляции, % |

Германия. | 0,71. | 3,70. |

Швейцария. | 0,65. | 3,80. |

Австрия. | 0,65. | 4,30. |

Дания. | 0,53. | 6,90. |

Греция. | 0,52. | 10,90. |

Ирландия. | 0,50. | 8,30. |

Нидерланды. | 0,74. | 4,50. |

Люксембург. | 0,40. | 4,40. |

Франция. | 0,34. | 6,40. |

Италия. | 0,31. | 8,80. |

Финляндия. | 0,30. | 7,30. |

Швеция. | 0,30. | 6,70. |

Великобритания. | 0,30. | 7,70. |

Испания. | 0,16. | 9,60. |

Бельгия. | 0,13. | 4,80. |

США. | 0,51. | 4,90. |

Источник: Центральный банк в условиях рыночной экономики. М.: Финансовой академия; Финансы и статистика. 2003. С. 25. Исследование Объединенного банка Швейцарии.

Индекс независимости подсчитывается как средневзвешенные данные за период 1950—1989 гг. и включает в себя оценку законодательных положений, предусматривающих назначение и увольнение управляющего, процедуры формирования денежно-кредитной политики, цели политики, ограничения на кредиты ЦБ и т. д.

Минимальное количество баллов (наименее независимые) равняется нулю, максимальное количество (наиболее независимые) — единице.

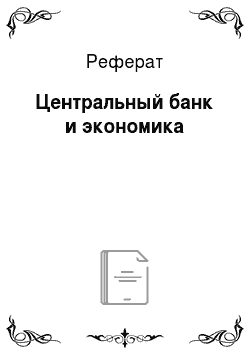

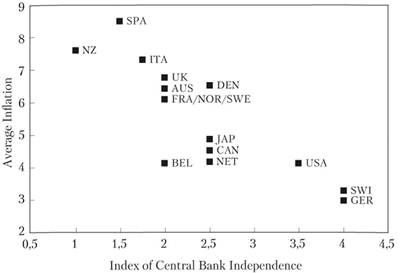

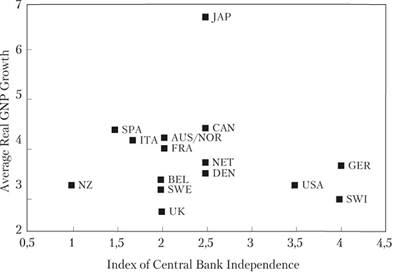

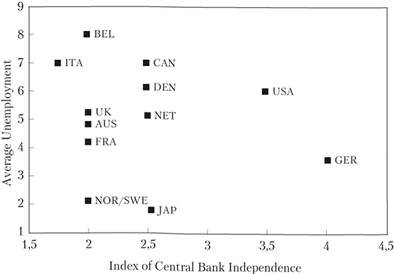

Тем не менее результаты исследований не дают однозначную картину влияния независимости ЦБ на экономические параметры. И если в отношении инфляции зависимость довольно ясная (обратная) (рис. 8.1), то подобные утверждения[1] нельзя делать в отношении темпов экономического роста.

(рис. 8.2), темпов роста ВВП на душу населения (рис. 8.3), уровня безработицы (рис. 8.4). Реальные параметры экономики практически не коррелируют со степенью независимости центрального банка страны.

Рис. 8.1. Независимость ЦБ и темп инфляции.

Рис. 8.2. Независимость ЦБ и темны роста реального ВВП.

Аргументы против независимости центрального банка включают в себя следующие компоненты. Во-первых, выбор целей, особенно целей долгосрочного характера, — это в любом случае прерогатива политического механизма, а не ЦБ самого по себе. Законодательная и исполнительная власть в каждой стране решает, что является приоритетным в тот или иной период. Как говорил Милтон Фридман, деньги — слишком серьезная вещь, чтобы оставить ее на рассмотрение банкирам и не избираемым чиновникам. Одинаковые законодательные принципы должны применяться ко всем государственным институтам. Если правительство должно отвечать за свои действия перед избирателями, то почему центральный банк не должен подчиняться этому же принципу?

Рис. 8.3. Независимость ЦБ и темпы роста реального ВВП на душу населения.

Рис. 8.4. Независимость ЦБ и уровень безработицы.

Во-вторых, в экономике присутствует слишком большое число неопределенностей, всего предусмотреть невозможно, это не сугубо технический процесс. Раз мы не знаем и не можем по определению знать всего об экономике, то установление степени важности и значимости проблемы — это опять-таки дело общественного согласия и не должно подчиняться узко местническим интересам ЦБ.

В-третьих, цели центрального банка во многих аспектах противоречивы сами по себе. Например, достижение стабильности курса национальной валюты может входить в конфликт с целью поддержания стабильности внутренних цен. Целевые параметры также могут изменяться. К примеру, в Европе уровень естественной нормы безработицы (NAIRU- уровень безработицы, не ускоряющий инфляцию), по оценкам экономистов, составлял 2,5% в 1950;х гг. и более 8% в 1980;х гг. На какой же вариант должен ориентироваться ЦБ, если не будет указаний правительства?

В-четвертых, существует проблема координации разных видов политик — кредитно-денежной, за которую отвечает центральный банк, и бюджетно-налоговой, которую проводит правительство. Чтобы достичь максимальной экономической эффективности, политики должны быть согласованы между собой. Действия одной из политик не должны конфликтовать с решениями другой. Независимый ЦБ может не принимать во внимание этих соображений и предпринимать усилия, которые с его позиции верны, но приведут к ослаблению других видов экономической активности государства (в области не только бюджета, но и промышленной политики, антимонопольной политики, инновационной политики и т. д.).

Кроме того, ЦБ — это крупное бюрократическое учреждение. Государство должно контролировать его бюджет, уровень расходов, распределение прибыли, величину заработной платы и прочих бонусов сотрудникам, чтобы предотвратить возможные злоупотребления финансовой самостоятельностью.

Подсказка

Характеристики независимости ЦБ:

- • самостоятельность целей;

- • самостоятельность в выборе инструментов монетарной политики;

- • политическая независимость;

- • экономическая независимость;

- • личностная независимость.

Председатель ЦБ должен находиться в такой позиции, когда он может активно сопротивляться формальным директивам и неформальному давлению со стороны правительства.

Аргументы за независимый ЦБ:

- • большая степень доверия к ЦБ со стороны населения;

- • меньше инфляционная компонента в денежной политике ЦБ;

- • более стабильные цены — нет стимула к дополнительным вливаниям в экономику по политическим соображениям (перед выборами и т. д.).

Аргументы против независимости ЦБ

- • цели ЦБ — это в любом случае политический выбор государства, а не исключительно техническая прерогатива монетарного института;

- • могут быть объективные противоречия между целями и (или) инструментами осуществления монетарной политики — выбор самостоятельного ЦБ необязательно будет оптимальным с позиции общественного благосостояния;

- • трудность оценки компетентности ЦБ;

- • проблема координации разных видов политик между собой;

- • проблема подотчетности и информационной открытости независимого ЦБ;

- • наличие в экономике большого числа неопределенностей и риска — как будет себя вести в этих условиях независимый ЦБ;

- • непонятно, как предотвратить ошибки в деятельности ЦБ;

- • если ЦБ и не преследует цели политических партий, то нет гарантии, что ЦБ не преследует какие-то свои цели, отличные от целей общественного благосостояния.

Наиболее независимые ЦБ в мире:

- • в США;

- • ЕЦБ;

- • в Японии;

- • в Швеции.

Бо?льшая степень контроля за ЦБ со стороны правительства:

- • в Великобритании;

- • Новой Зеландии;

- • Канаде.

Показатели независимости ЦБ:

- • наличие или отсутствие формальных правил принятия решений в ЦБ;

- • срок полномочий Совета директоров и Председателя ЦБ;

- • состав Совета директоров;

- • процедура утверждения и избрания Председателя ЦБ;

- • независимость от правящей партии.

Таким образом, подводя итог дискуссии, можно отметить необходимость сбалансированного подхода к проблеме независимости центрального банка. Крайности тут, по-видимому, вредны. Слишком мало независимости означает зависимость ЦБ от политического процесса и политического давления, руководство в монетарных действиях скорее краткосрочными соображениями, чем долгосрочными мотивами. Слишком много независимости может привести к ошибкам в принятии решений, создает дополнительную проблему мониторинга активности ЦБ и повышает риск смещения результатов в сторону узких целей ЦБ в ущерб благосостоянию людей.

Кредитор последней инстанции: плюсы и минусы

Когда центральный банк выступает в качестве кредитора последней инстанции, это обеспечивает определенную стабильность банковской системе. Если вкладчики знают, что их депозиты гарантированы государством в лице ЦБ, они в меньшей степени будут подвержены панике, их действия окажутся в большей степени взвешенными и продуманными, даже при возникновении сложностей в проведении финансовых трансакций.

Вместе с тем многие исследователи отмечают, что наличие системы страхования депозитов не смягчает, а, наоборот, обостряет проблемы информационной асимметрии в экономике. Когда индивиды уверены в полном и быстром возврате своих депозитов, они начинают более халатно, менее требовательно относиться к тем банковским учреждениям, куда они вносят свои деньги. Вкладчики легче доверяют деньги банкам, не учитывая их репутацию, возможности выплаты высоких обещанных процентов, не оценивают дополнительные риски банка и, как следствие, в большей степени оказываются подвержены не только чрезмерным банковским рискам, но и обычному мошенничеству. Снижается и активность вкладчиков по последующему мониторингу банковской деятельности. Индивиды теперь руководствуются единственным критерием — высокими процентами по вкладу. Тем самым открывается дорога к недобросовестному поведению руководства банков, финансовым пирамидам, прямому обману и вкладчиков, и государства.

- [1] Источник рисунков: Alesina A., Summers L. Central Bank independence and macroeconomic performance: some comparative evidence //Journal of Money, Credit and Banking. 1993. V. 25. № 2. P. 151−162.