Кадровое планирование.

Кадровая политика и кадровое планирование

Планирование в деятельности организации рассматривается как одна из важных составляющих менеджмента. Его можно определить как процесс распределения организационных ресурсов для достижения поставленных организационных целей. При этом в качестве ресурсов, подлежащих планированию, выступают человеческие, материальные, финансовые, временны? е и информационные ресурсы. Планирование — это непрерывный… Читать ещё >

Кадровое планирование. Кадровая политика и кадровое планирование (реферат, курсовая, диплом, контрольная)

КАДРОВОЕ ПЛАНИРОВАНИЕ В ОРГАНИЗАЦИИ

В результате освоения данной главы студент должен:

знать

• основы кадрового планирования в организации;

уметь

- • идентифицировать и анализировать факторы, определяющие потребность в кадрах;

- • определять количественную и качественную потребность в персонале;

владеть

- • балансовыми методами планирования;

- • методами количественного и качественного планирования.

Принципы планирования в деятельности организации

Планирование в деятельности организации рассматривается как одна из важных составляющих менеджмента. Его можно определить как процесс распределения организационных ресурсов для достижения поставленных организационных целей. При этом в качестве ресурсов, подлежащих планированию, выступают человеческие, материальные, финансовые, временны? е и информационные ресурсы. Планирование — это непрерывный процесс принятия взаимосвязанных решений по обеспечению развития экономической системы (организации) и достижению желаемых результатов за определенный отрезок времени (месяц, год и т. д.).

Примером плановой экономики являлась советская экономика, которая оценивалась ЦРУ как вторая по мощности в мире. Государственным органом, регулирующим экономику, являлся Госплан СССР, который был создан в феврале 1921 г. на базе Комиссии ГОЭЛРО. Госплан СССР разрабатывал проекты сначала на год, а с 1925 г. — на 5 лет (1928−1932). При плановом (командном) хозяйствовании государственные органы практически полностью планировали ассортимент и объемы производства всех товаров и оказания услуг, регулировали цены на все продукты и величину всех заработных плат.

Такая экономическая система отрицала частную собственность на средства производства либо полностью, либо частично, и противопоставляла себя рыночной экономике.

Концепция планирования, развиваемая западными экономистами (К. Эндрюс, Э. Лиарнд, К. Кристенсен, У. Гут, И. Ансофф, Дж. Штайнер, Дж. Арженти, Г. Минцберг, Дж. Квинн, М. Портер, Г. Хамел, К. Прахалад, Дж. Барни, Э. Голдратт и др.), также имеет интересную эволюцию. Так, 1930−1940 гг. характеризовались для западных стран (Западная Европа и США) экономической стабильностью, и основной задачей планирования в это время являлось определение потребности в средствах с помощью бюджетирования каждой производственно-хозяйственной функции[1].

В 1950;х гг. быстрый экономический рост способствовал усложнению технологий и организации производства, что привело к увеличению временны? х интервалов планирования и сокращению числа факторов неопределенности. Стало применяться долгосрочное планирование.

В 1960;х гг. произошло товарное насыщение мирового рынка, что заставило организации искать свои конкурентные преимущества. Это привело к зарождению стратегического планирования на основе анализа возможных перспектив развития организации (SWOT-анализ).

1970−1980 гг. ознаменовались ужесточением конкуренции на мировом рынке, и новые задачи стратегического планирования сконцентрировались на выборе ключевых стратегических позиций (рис. 4.1), стратегическое планирование стало проводиться на основе анализа конкурентных сил («Модель пяти конкурентных сил» М. Портера). В начале 1990;х гг. в связи с усилением глобального взаимодействия и сотрудничества стратегическое планирование стало характеризоваться переходом от конкурентных преимуществ к партнерству на основе компетенций по определенной специализации.

Место планирования в деятельности современной организации необходимо рассматривать в разрезе различных теорий: систем, информации и принятия решений[2]. Согласно теории систем организация рассматривается как сложная открытая система, т. е. как совокупность взаимосвязанных и взаимодействующих элементов, связанная с внешней средой. В данной системе планирование выступает ключевым механизмом адаптации организации к изменяющимся условиям динамичной внешней среды. При этом клю.

Рис. 4.1. Основной принцип управления бизнесом.

чевым элементом планирования организации становится система планов, отражающих се потребности и структуру.

Теория информации предполагает, что эффективность принимаемых в организации решений зависит от качества поступающей информации. Таким образом, планирование ставится в зависимость от информационной системы предприятия и представляет собой процесс достижения совокупности целей посредством анализа информации о внешней и внутренней среде. При этом ключевым элементом планирования становится информационная база планирования, позволяющая осуществлять качественный мониторинг внешних и внутренних потоков информации.

Важно при этом отметить, что исследования информационных потоков при планировании показывают, что 50−80% объема всей информации относится к нормативным данным. В условиях рыночной экономики понятие «нормативная база» должно рассматриваться как система норм и нормативов, охватывающих все структурные элементы организации, увязывающая в единое целое различные показатели деятельности организации. Нормативную базу бизнес-планирования можно разделить на четыре уровня.

- 1. Нормативные показатели, необходимые для формирования условий рационального использования ресурсов организации.

- 2. Нормативные показатели, необходимые для расчета потребности в ресурсах, используемых в деятельности организации.

- 3. Показатели эффективности использования ресурсов.

- 4. Показатели эффективности хозяйственной деятельности организации.

Теория принятия решений исходит из того, что процесс принятия рационального альтернативного решения является основной проблемой в деятельности организации. Фактически процесс принятия управленческого решения содержит три этапа: оценку текущего состояния организации, планирование будущего состояния организации, разработку процесса перехода из текущего состояния организации в планируемое.

Планирование в таком ракурсе определяется как процесс разработки планов реализации управленческих решений, направленный на сближение заданного исхода ситуации с наиболее вероятным ее исходом. Ключевыми элементами становятся цели планирования, служащие основой для принятия управленческих решений.

Целью планирования является обеспечение комплексности, сбалансированности и взаимосвязи всех элементов организации (как системы) для удовлетворения потребности общества в производимых видах продукции и услуг, а также получения необходимой для развития прибыли. Различают три вида задач планирования: планово-расчетные, информационно-справочные и функциональные.

Планово-расчетные задачи включают:

- • определение потребности в организационных ресурсах как для производства выпускаемых изделий, так и для освоения новых;

- • расчеты производственных мощностей предприятия и его структурных подразделений.

Информационно-справочные задачи включают:

- • разработку необходимой справочной и нормативной информации;

- • формирование плановой документации;

- • накопление и хранение справочной, нормативной и плановой информации.

К функциональным задачам относятся:

- • подготовка и разработка плановых документов;

- • решение кадровых вопросов;

- • обработка данных;

- • оптимизация плановых решений.

Планирование основывается на теоретических и методологических положениях, принципах и требованиях.

Эффективная система планирования должна создаваться на трех базовых предпосылках.

- 1. Психологические — готовность руководства организации к работе в рамках стратегических целей.

- 2. Организационные — наличие дееспособной организационной структуры предприятия.

- 3. Информационные — наличие нормативной базы и инструментария для сбора, обработки и передачи информации.

Элементами системы планирования являются:

- • субъекты планирования, т. е. специалисты и управленцы, осуществляющие данный процесс;

- • объекты планирования, т. е. процессы и операции обработки информации, предполагающие использование соответствующих методов планирования;

- • результаты данного процесса, представленные в виде планов в качестве выходной информации.

Выделяют три типа плановых систем: одноцикличные, двухцикличные, трехцикличные[3].

Одноцикличные системы включают один плановый цикл разработки прогноза объема продаж, на основе которого составляется бюджет предприятия. В двухцикличных системах подготовке бюджета предшествует цикл формирования функциональных планов для различных сфер деятельности организации. Наконец, в трехцикличных системах функциональному планированию и бюджетированию предшествует стратегическое планирование.

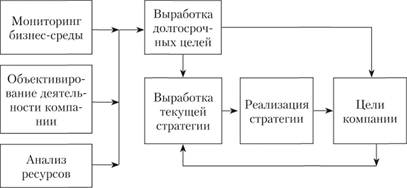

Выделяют стратегическое, тактическое и оперативное планирование (рис. 4.2).

Таким образом, в деятельности организации возникают стратегические, тактические и оперативные задачи, требующие определенных решений. Стратегические решения при этом подразделяются на решения по отдельным проектам и направлениям деятельности, в то время как тактические и оперативные — на решения в процессе реализации проекта или бизнес-процесса.

Стратегия организации — это совокупность главных целей организации и способов их достижения, разработанных на основе анализа внешних и внутренних обстоятельств ее деятельности. В отличие от стратегии тактика ориентирована на средства достижения установленных целей.

Процесс принятия стратегических решений называется стратегическим планированием, которое необходимо прежде всего для того, чтобы иметь критерии оценки текущего состояния организации. Этот подход основывается на выявлении трендов как экономического развития организации, так и среды ее существования. Такое планирование с учетом существующих тенденций в изменении конкурентного окружения опирается на выявленные сильные и слабые стороны организации, благоприятные возможности, а также на угрозы со стороны конкурентов и социальных, политических, технологических и экономических факторов окружения.

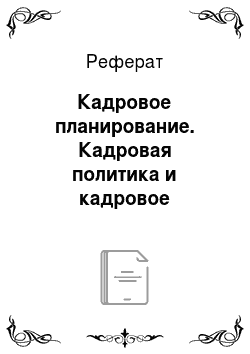

Процесс стратегического планирования является инструментом, с помощью которого обосновываются управленческие решения в области хозяйственной деятельности (рис. 4.3).

Рис. 4.2. Схема реализации системы планирования на предприятии.

Рис. 4.3. Процесс стратегического планирования.

Стратегическое планирование представляет собой набор процедур, действий и решений, принятых руководством, направленных на разработку стратегий организации, предназначенных для достижения ее целей.

Процесс стратегического планирования включает:

- • определение миссии предприятия, организации;

- • формирование целей и задач функционирования предприятия, организации;

- • оценку и анализ внешней среды;

- • оценку и анализ внутренней структуры;

- • разработку и анализ стратегических альтернатив;

- • выбор стратегии.

При стратегическом планировании выделяют четыре вида управленческой деятельности: распределение ресурсов, адаптацию к внешней среде, внутреннюю координацию и организационное стратегическое предвидение. Ресурсы (фонды, дефицитные управленческие таланты, технологический опыт и др.) всегда ограничены, и правильное их распределение позволяет в будущем оптимально двигаться к достижению цели. Знание внешней среды позволяет оценить благоприятные возможности, выявить соот;

ветствующие варианты эффективного приспособления стратегии к окружающим условиям. Зная и анализируя сильные и слабые стороны фирмы, руководитель координирует стратегическую деятельность. Проведение эффективных внутренних операций в организациях — неотъемлемая часть управленческой деятельности. Руководство должно постоянно изучать опыт прошлых стратегических решений, учиться на нем и прогнозировать будущее.

В формализованном виде процесс стратегического планирования, основанный на ситуационном анализе, приведен на рис. 4.4.

Рис. 4.4. Роль анализа внешней среды в стратегическом планировании.

Характеристиками стратегического планирования являются следующие.

- 1. Стратегический план — это комплексный документ, объединяющий в единое целое ви? дение перспективы, корпоративные ценности и убеждения, реалистичные оценки внешней среды и внутреннего состояния фирмы, четко сформулированные цели, задачи и планы действий с учетом их приоритетов.

- 2. Кадровый аспект разработки стратегического плана заключается в работе командой. В нем нет места эгоистичной имперской философии «удельных княжеств» отдельных руководителей.

- 3. Стратегическое планирование ориентировано на клиента, на того, кто платит за продукты и услуги и поддерживает бизнес в работоспособном состоянии.

- 4. Стратегическое планирование агрессивно, но не пассивно. Его основной лозунг: «Если сегодня это не сделаем мы, завтра за нас это сделает кто-то другой» .

- 5. Стратегический план ориентирован на конкретные результаты, которые можно оценить, и он должен выполняться.

- 6. Стратегическое планирование — это постоянный, а не эпизодический процесс. Если постоянства процедуры не достигнуто, нет и планирования.

Основное преимущество стратегического планирования состоит в большей степени обоснованности плановых показателей и большей вероятности реализации панируемых сценариев развития событий[4].

Недостатки и ограниченные возможности стратегического планирования: стратегическое планирование не дает и не может дать в силу своей сущности детального описания картины будущего. То, что оно может дать — качественное описания состояния, к которому должна стремиться фирма в будущем, его описательная теория сводится к определенной философии или идеологии ведения бизнеса, негативные последствия ошибок стратегического планирования, как правило, гораздо серьезнее, чем традиционного и перспективного.

Тактическое планирование предполагает планирование условий хозяйственных операций (производственных мощностей, средств производства, персонала и т. д.). Можно выделить следующие особенности тактического планирования:

- • выполнение тактических решений лучше наблюдается и менее рискованно, так как подобные решения в основном касаются внутренних проблем;

- • результаты тактических решений легче оцениваются, так как могут быть выражены в цифровых показателях.

Оперативное планирование — планирование конкретных программ действий (планирование цен, планирование окладов, составление бюджета и др.).

Отличительные характеристики трех видов планирования представлены в табл. 4.1.

Сравнительная характеристика видов планирования[5]

Показатель. | Виды планирования. | ||

оперативное. | тактическое. | стратегическое. | |

Цель планирования. | Определение конкретных действий подразделения на период. | Определение структуры финансирования, инвестиций, средних сроков сбыта, снабжения, персонала и др. | Обеспечение долгосрочного существования и реализации миссии. |

Субъект планирования. | Руководители функциональных подразделений. | Средние и низшие уровни менеджмента. | Высший менеджмент. |

Проблемы планирования. | Детальные планы нс отражают динамику состояния внешней среды. | Проблема преобразования миссии и стратегических целей организации в конкретные функциональные планы. | Отсутствие надежности и структурирования. |

Горизонт планирования. | 1 год. | 1 -3 года. | 3−7 лет. |

Интервал планирования. | Месяц, неделя. | Квартал. | Год. |

Охват планирования. | Конкретный план отдельного подразделения. | Отдельные функциональные области предприятия. | Широкий спектр альтернатив. |

Детализация планов. | Подробная. | Подробная. | Неточная. |

Система планирования. | Одноцикличная. | ||

Двухцикличная. | |||

Трехцикличная. | |||

Роль оперативного планирования особо значима в производственной сфере, которая требует особой согласованности между структурными подразделениями предприятия. Задачи оперативно-производственного планирования заключаются в организации слаженной работы всех звеньев предприятия для обеспечения своевременного выпуска изделий согласно установленным в договорах объемам и срокам поставки[6]. Четкое функционирование системы оперативного планирования способствует более эффективному использованию фонда времени работы оборудования, сокращению простоев рабочих, росту производительности труда, снижению издержек производства, повышению качества продукции и конкурентоспособности предприятия на рынке.

Системы оперативного планирования представляют собой совокупность методов и средств оперативного планирования и регулирования хода процесса производства и включают[7]:

- • выбор единиц измерения производственной программы цеха;

- • расчет нормативов организации производственного процесса;

- • разработку методов контроля за ходом производства продукции с помощью цеховых графиков движения продукции по стадиям производственного процесса;

- • оперативно-диспетчерское регулирование производственного процесса за счет устранения возникших отклонений;

- • оперативный учет выполнения планов цехов.

Исследование действующих систем планирования на 36 перерабатывающих предприятиях АПК Республики Марий Эл выявило следующие результаты[8]:

- • 25% предприятий (9 из 36) использовали в процессе управления элементы стратегического планирования;

- • двухцикличная система планирования применяется у 33% предприятий, привлекающих краткосрочные займы для финансирования текущей деятельности;

- • около 42% исследуемых предприятий разрабатывают годовой план развития организации на предстоящий период на основе данных отчетного года;

- • предприятия, использующие трехцикличную систему планирования, обеспечивают около 70% общей выручки перерабатывающих предприятий АПК Республики Марий Эл, т. е. они имеют более высокие финансовые результаты (уровень прибыли в 13 раз больше по сравнению с одноцикличными и двухцикличными).

Планирование, как первый этап деятельности организации, включает следующие процессы:

- • процесс составления планов, т. е. принятие решений о будущих целях организации и способах их достижения;

- • деятельность по осуществлению планов, результатом которых являются реальные показатели деятельности организации;

- • контроль результатов, т. е. сравнение фактических результатов с плановыми показателями.

Принципы планирования определяют характер плановой деятельности в организации. Их соблюдение создает предпосылки для эффективной деятельности организации. К пяти основным принципам планирования, определенным А. Файолем и Р. Акоффом, относятся следующие.

- 1. Принцип единства предполагает, что планирование в организации должно иметь системный характер.

- 2. Принцип участия предполагает, что каждый член организации становится участником плановой деятельности, независимо от должности и выполняемой им функции. Планирование, основанное на таком принципе (принципе привлечения всех), называется партисипативным. Основными преимуществами соблюдения принципа участия являются следующие аспекты:

- • глубокое понимание сути деятельности организации каждым се участником формирует чувство причастности к общему делу и, тем самым, чувство удовлетворенности;

- • в процессе планирования сотрудники развивают свои личностные и профессиональные качества и навыки.

- 3. Принцип непрерывности предполагает, что планирование должно осуществляться на предприятиях постоянно, а разработанные планы должны приходить на смену друг друга. Непрерывность процесса планирования придает организации гибкости в условиях высокой динамичности среды ее функционирования.

- 4. Принцип гибкости взаимосвязан с принципом непрерывности и заключается в способности адаптировать план к непредвиденным обстоятельствам. С этой целью планы обычно содержат резервы (высокие и низкие пределы показателей).

- 5. Принцип точности предполагает, что любой план должен быть конкретизирован и детализирован в той степени, в которой позволяют внешние и внутренние условия организации. При этом уровень точности плана обратно пропорционален размеру срока, на который составляется план. Например, долгосрочное планирование вынуждено ограничиваться определением основных целей и направлений деятельности в связи с нехваткой достоверной информации о будущем организации.

Для сравнения целесообразно привести основные принципы планирования в СССР[9]:

- • принадлежность государству прав собственности, полная ликвидация частной собственности и ее приватизация государством;

- • монополия на власть — централизованное управление;

- • «каждому по способностям» — определение доли каждого участника процесса производства осуществляется на основе трудовых затрат.

Таким образом, командно-административная модель советской экономики объективно порождала экстенсивный тип развития, чрезмерную ресурсоемкость и технологическую отсталость.

На современном этапе в рамках планирования на предприятии приходится решать следующие проблемы:

- • особенности исходного состояния, т. е. обычно сложно определить проблемы планирования;

- • особенности конечного состояния, т. е. иногда в процессе планирования некоторые факторы могут оставаться неопределенными, поэтому сложно оценить достигаемые;

- • проблемы генерирования альтернатив, т. е. при планировании требуется время на поиск новых альтернативных действий;

- • проблемы использования инструментов планирования, т. е. иногда трудно определиться с наиболее оптимальным способом планирования и рационально применить его;

- • проблемы, связанные с многочисленными составами отделов по планированию и принятию решений, т. е. возникновение разногласий между большим количеством сотрудников, вовлеченных в процесс планирования.

- [1] Шиндина Ю. А. Планирование деятельности фирмы: современная оценка западных концепций // Российское предпринимательство. 2008. № 8. С. 15−16.

- [2] Чечукова Я. Н. Теоретические основы планирования // Вестник Омского университета. (Сер. «Экономика»). 2010. № 1. С. 121−124.

- [3] Двоеглазов А. В. Классификация и оценка систем планирования предприятия // Российское предпринимательство. 2009. № 3. С. 52.

- [4] Процесс стратегического управления (кроме стратегического планирования) включает также реализацию стратегии, оценку и контроль выполнения стратегии.

- [5] Двоеглазов А. В. Классификация и оценка систем планирования предприятия. С. 51.

- [6] Васильев Е. С. Оперативно-производственное планирование программы предприятия (на примере машиностроения) // Справочник экономиста. 2006. № 7. С. 65−73.

- [7] Там же.

- [8] Двоеглазов А. В. Классификация и оценка систем планирования предприятия. С. 50.

- [9] Гретченко А. И., Кулапов Μ. Н. Планирование в экономике: надежды и заблуждения // Финансовый бизнес. 2006. Июль-авг. С. 69−72.