Правовое регулирование страховой деятельности в Евросоюзе

В западно-европейских странах, в ходе постепенного становления и развития единого регионального интеграционного пространства, гармонизации страхового законодательства и образования единого валютного пространства, защита имущественных интересов разобщенных хозяйств, подверженных высокой степени риска, была возможна в основном с помощью механизма страхования, прошедшего в своем формировании ряд… Читать ещё >

Правовое регулирование страховой деятельности в Евросоюзе (реферат, курсовая, диплом, контрольная)

В западно-европейских странах, в ходе постепенного становления и развития единого регионального интеграционного пространства, гармонизации страхового законодательства и образования единого валютного пространства, защита имущественных интересов разобщенных хозяйств, подверженных высокой степени риска, была возможна в основном с помощью механизма страхования, прошедшего в своем формировании ряд этапов: начиная от античного и средневекового и заканчивая современным. Всеобщая тяга к страхованию в Западной Европе исторически рассматривалась как единственный эффективный способ защиты от вероятного ущерба. Это создало благоприятные условия для широкого распространения страхования, охватывающего различные слои европейского общества и проникающего во все сферы экономической и общественной жизни. Европейское страхование привносило значимый вклад в экономическое процветание стран, создавая условия для свободы хозяйственной деятельности и предпринимательства.

Основы для развития сотрудничества государств — членов ЕС заложены в Римском договоре о Европейском сообществе 1957 г. Тем не менее страны ЕС сохраняют самостоятельность в вопросах законодательства и регулирования страхового дела. Это касается вопросов лицензирования, контроля, требований к платежеспособности, форм отчетности национальному государственному страховому надзору. Согласование позиций было проведено только по общим принципам регулирования страхования, с целью ликвидации барьеров в торговле страховыми услугами между странами-участницами, в создании правовой основы для деятельности национальных страховщиков па рынках иных стран на одинаковых для всех условиях.

Единое хозяйственное пространство в Европе развивается бурными темпами. Сходство экономических структур западноевропейских стран, территориальная близость, геополитическая обстановка, сложившаяся в послевоенной Западной Европе — все это способствовало развитию интеграционных тенденций. Отношения, первоначально установленные Римским договором в 1957 г. шестью странами (Бельгия, ФРГ, Голландия, Италия, Люксембург, Франция), постепенно развивались и привели, на основе подписания Маастрихтского договора в 1995 г., к созданию Евросоюза — мощной интеграционной группировки из 15 стран (Германии, Австрии, Бельгии, Дании, Испании, Финляндии, Франции, Греции, Ирландии, Италии, Люксембурга, Нидерландов, Португалии, Великобритании и Швеции). 1 мая 2004 г. в члены ЕС вступили некоторые страны Центральной и Восточной Европы и Средиземноморья: Польша, Венгрия, Словакия, Чехия, Словения, Литва, Латвия, Эстония, Мальта, Кипр. Население 25 стран ЕС составляет 453 млн чел., территория достигла 5,411 тыс. кв. км, доля только 15 западноевропейских стран — членов Евросоюза в совокупном ВВП стран ОЭСР — более 38%, а их доля в мировой торговле — около 40% (свыше 60% которой приходится на внутрирегиональный товарооборот)[1].

В 2013 г. к Евросоюзу присоединилась Хорватия, причем процесс расширения не закончен.

Европейский страховой рынок, по данным Sigma Re[2] и Insurance Europe, в 2011 г. по объему подписанной страховой премии составил почти 36% от общемирового. Лидерами в Европе стали Великобритания (1-е место в Европе, 3-е — в мире), Франция (2-е и 4-е соответственно), Германия (3-е и 5-е место) и Италия (4-е и 7-е место)[3].

Следует отметить, что традиционный лидер европейского рынка — Великобритания за период с 2007 по 2011 г. потеряла большую долю рынка: в 2007 г. ее доля составляла 31%, а в 2011 г. только 19,8%.

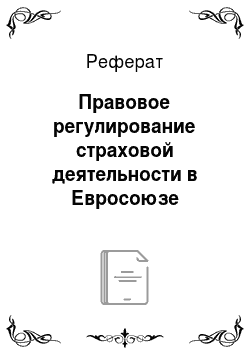

Как часть финансового рынка, страховой рынок также ощущает влияние финансового кризиса (рис. 4.1). Общий объем подписанной страховой премии в период с 2007 по 2011 г. был отрицательным. По странам прирост общего объема страховой премии был также отрицательным, например, во Франции и Италии, в то время как Великобритания и Германия сохранили небольшой рост рынка (4,2 и 4,6% соответственно) (табл. 4.1).

Рис. 4.1. Общий объем подписанной страховой премии в ЕС за период с 2002 по 2011 г.[4]

Таблица 4.1

Европейский страховой рынок (доля рынка) но странам по объему подписанной страховой премии в 2007;2011 гг., %[5]

Ранг. | Страна. | |||||

Великобритания. | 31,0. | 23,4. | 19,4. | 18,7. | 19,8. | |

Франция. | 16,6. | 17,3. | 18,8. | 18,8. | 17,6. | |

Германия. | 13,8. | 15,5. | 16,2. | 16,2. | 16,5. | |

Италия. | 8,4. | 8,7. | 11,1. | 11,4. | 10,2. | |

Нидерланды. | 6,3. | 7,4. | 7,3. | 7,1. | 7,3. | |

Испания. | 4,6. | 5,6. | 5,8. | 5,1. | 5,5. | |

Швейцария. | 2,6. | 3,2. | 3,3. | 3,6. | 4,2. | |

Швеция. | 2,1. | 2,4. | 2,2. | 2,6. | 2,7. | |

Бельгия. | 2,6. | 2,8. | 2,7. | 2,7. | 2,7. | |

Дания. | 1,6. | 1,9. | 1,9. | 1,9. | 2,1. | |

Финляндия. | 1,3. | 1,5. | 1,5. | 1,7. | 1,7. | |

Австрия. | 1,3. | 1,5. | 1,5. | 1,5. | 1,5. | |

Норвегия. | 1,1. | 1,2. | 1,1. | 1,2. | 1,4. | |

Польша. | 1,0. | 1,6. | 1,1. | 1,2. | 1,3. | |

Португалия. | 1,2. | 1,4. | 1,4. | 1,5. | 1,1. | |

Ирландия. | 1,5. | 1,3. | 1,2. | 1,2. | 1,1. | |

Турция. | 0,5. | 0,6. | 0,5. | 0,6. | 0,7. | |

Чешская Республика. | 0,4. | 0,5. | 0,5. | 0,5. | 0,6. | |

Греция. | 0,4. | 0,5. | 0,5. | 0,5. | 0,5. | |

Лихтенштейн. | 0,4. | 0,4. | 0,6. | 0,6. | 0,4. | |

Венгрия. | 0,3. | 0,3. | 0,3. | 0,3. | 0,3. | |

Словения. | 0,2. | 0,2. | 0,2. | 0,2. | 0,2. | |

Словакия. | 0,1. | 0,2. | 0,2. | 0,2. | 0,2. | |

Румыния. | 0,2. | 0,2 | 0,2. | 0,2. | 0,2. | |

Люксембург. | 0,1. | 0,2. | 0,2. | 0,2. | 0,2. | |

Хорватия. | 0,1. | 0,1. | 0,1. | 0,1. | 0,1. | |

Кипр | 0,06. | 0,07. | 0,08. | 0,08. | 0,08. | |

Болгария. | 0,07. | 0,09. | 0,08. | 0,07. | 0,08. | |

Мальта. | 0,03. | 0,03. | 0,03. | 0,03. | 0,03. | |

Эстония. | 0,03. | 0,03. | 0,03. | 0,03. | 0,03. | |

Исландия. | 0,03. | 0,03. | 0,02. | 0,02. | 0,03. | |

Латвия. | 0,04. | 0,04. | 0,03. | 0,02. | 0,02. | |

Insurance Europe: вся Европа. |

В рамках единой Европы реализовался комплексный подход к экономическому взаимодействию стран-участниц, завершившийся созданием общего рынка, в русле которого происходит «свободное движение товаров, лиц, услуг и капиталов»[6]. Непосредственными целями общего рынка определены следующие направления:

- • постепенное снятие всех ограничений в торговле между странами-участницами;

- • ликвидация барьеров, препятствующих свободному перемещению капиталов, людей, услуг;

- • постепенное сближение и унификация законодательств стран-участниц, регулирующих их хозяйственную деятельность;

- • установление определенных правил конкуренции на едином европейском рынке.

Для реализации указанных выше положений были приняты основные нормы страхового законодательства Европейского сообщества. Однако главным препятствием к формированию единого страхового рынка стало наличие собственного страхового законодательства в каждой из стран-участниц. Существование значительных расхождений в страховых системах и нежелание отказываться от привычных норм повлекло за собой необходимость гармонизации страховых законодательств.

Вопросы практики

С 1932 г. в Германии не было зафиксировано ни одного случая неплатежеспособности страховой компании. Но продолжающийся кризис 2007 г., также либерализация страхового рынка могут привести к финансовым проблемам национальных страховщиков. В связи с этим в Германии уделяется особое внимание финансовому контролю деятельности страховых организаций. Планируется введение более жестких требований к собственному капиталу, резервам убытков и размещению активов страховщиков, введение ежеквартальной финансовой отчетности.

Немецкий рынок в Европе, но праву считается одним из самых надежных. В целях защиты прав потребителей финансовых услуг немецкое национальное законодательство предусматривает автоматическое прекращение действия договоров страхования жизни, в случае если страховая компания вступает в стадию процедуры банкротства, при этом страхователи имеют право потребовать возмещения части резервов страховой компании, приходящейся на их договор страхования.

В настоящий момент деятельность страховой компании регулируется в зависимости от формы ее присутствия на рынке страны — участницы ЕС (табл. 4.2).

За период 1973—1994 гг. странами ЕС были разработаны основные директивы по страхованию, обеспечивающие экономико-правовую основу создания единого страхового пространства в регионе. Образование единого страхового рынка в Западной Европе за 20 лет прошло три стадии, которым соответствуют пакеты трех директив Европейского союза.

Таблица 4.2

Особенности регулирования страховой деятельности в Евросоюзе

Формы присутствия страны — участницы ЕС. | Органы надзора, контролирующие деятельность. | Налоговое и финансовое право, определяющее деятельность. |

Деятельность дочерней страховой компании. | Страны, в которой действует дочерняя компания. | Страны, в которой действует дочерняя компания. |

Деятельность филиала страховой компании. | Страны, в которой учреждена головная компания. | Страны, в которой действует филиал. |

Трансграничная деятельность страховой компании. | Страны, в которой учреждена головная компания. | Страны, в которой учреждена головная компания. |

На первой стадии законодательного процесса была разработана первая группа директив об «организации страхового предприятия». Первая стадия в 1970;х гг. была посвящена свободе образования страховых организаций в любой стране — члене ЕС.

Директивы первой группы установили также правила по созданию и функционированию страховых организаций на территории ЕС: правила по финансовым гарантиям; классификацию видов страхования; правила лицензирования; правила разграничения ответственности национальных органов надзора за регулированием страховой деятельности.

В соответствии со второй стадией и второй группой директив, о «свободе предоставляемых услуг» , надзор за деятельностью таких компаний ограничивается лишь извещением местных органов надзора, которым запрещается требовать предварительного одобрения или систематического контроля тарифных ставок и условий контракта. Оценка объема технических резервов, соответствие активов обязательствам, а также размещение активов, согласно директивам второго поколения, регулируются правилами и практикой страны, где расположена головная компания. В этой группе директив даны правила определения места расположения риска и места выполнения обязательств; правила выбора контрактного права в соответствии с объектом страхования; правила регулирования передачи страхового портфеля внутри стран — членов сообщества. Вторая группа директив провозгласила свободу предоставляемых услуг в любой стране — члене ЕС.

Третья стадия, соответствующая третьей группе директив о «единой лицензии» (single licence), знаменовала конец работы по образованию единого страхового рынка. Третье поколение директив предусматривает следующие правила, рекомендуемые всем странам — членам ЕС: правило о передаче, распространении страхового портфеля и отдельных страховых рисков; правило единой лицензии; правило запрета мелочной опеки по предварительному и систематическому согласованию условий полиса, тарифов и математической базы со стороны регулирующих органов (надзора); правило о следовании принципу хорошего качества предоставляемой услуги; правило о координации регулирования технических резервов; правило о качестве и содержании информации, предоставляемой страхователю по личному страхованию, обеспечивая полноту защиты полисодержателя.

Директивы второго и третьего поколения, в целом, завершили процесс формирования основ страхового законодательства и послужили толчком к радикальной трансформации страховых рынков стран — участниц ЕС. Гармонизация и унификация страхового законодательства позволила создать практически однородный с правовой точки зрения общеевропейский страховой рынок.

Процесс унификации законодательства в ЕС не прекращается: идет активная работа по дальнейшей гармонизации законодательства в области страхования.

Разрабатываются следующие документы:

- • пятая транспортная Директива (fifth motor Directive), целью которой является увеличение минимального уровня покрытия ущерба, гармонизация различных аспектов автотранспортного страхования, в том числе при ущербе от неопознанного транспортного средства;

- • Директива по потребительскому кредитованию (further consumer credit Directive) — обновление и модификация существующей директивы с учетом вступления новых стран-участниц;

- • Директива по перестрахованию (reinsurance Directive), устанавливающая общие для стран ЕС требования по финансовой безопасности компаний и по признанию на расширившейся территории ЕС национальных перестраховщиков;

- • Директива по пенсионной системе, связанная с мобильностью рабочей силы[7].

Гармонизация регулирования страховой деятельности в странах Европейского союза — это своего рода эксперимент, дающий возможность показать, к чему может привести распространение общих принципов регулирования. Практически с начала формирования интеграционного регионального пространства страны ЕС пытались создать единую систему страхования. В результате к настоящему моменту страховой рынок Западной Европы является вторым по величине мировым рынком, отличаясь при этом большей однородностью с точки зрения системы надзора, чем рынок государств Северной Америки и стран Южной и Юго-Восточной Азии. Процесс гармонизации страхового регулирования в странах ЕС можно разделить на три этапа, каждому из которых соответствует серия директив, регламентирующих страховую деятельность в странах сообщества[8].

Таким образом, принятие директив первого поколения заложило фундамент для создания единого страхового рынка на территории Европы. Результаты дальнейшей реализации идеи по созданию общего рынка отразились в директивах второго поколения (по страхованию иному, чем страхование жизни — № 88/357/ЕЕС 1988 г. и по страхованию жизни — № 90/619/ЕЕС 1990 г.) и третьего поколения (по страхованию иному, чем страхование жизни — № 92/49/ЕЕС 1992 г. и по страхованию жизни — № 92/96/ЕЕС 1992 г.).

Директивы второго поколения предусматривали:

- • введение понятия государства — члена ЕС, в котором находится риск, определение применяемого в договорах права;

- • введение правила «единой лицензии» ;

- • свобода трансграничной деятельности страховых компаний без учреждения отделения или представительства на территории государств — членов ЕС.

В директивах третьего поколения были закреплены следующие достижения:

- • введение единой лицензии на осуществление страховой деятельности;

- • значительное упрощение процедуры получения лицензии и открытия отделений и представительств на территории государств — членов ЕС;

- • снятие контроля надзорных органов в области ценообразования и разработки страховых продуктов;

- • определение единых правил оценки и контроля финансовой устойчивости страховых компаний, правил размещения страховых резервов;

- • определение функций надзорных органов, разграничение полномочий между надзорными органами государств — членов ЕС, закрепление применяемого к участникам страхового рынка права.

Таким образом, гармонизация страхового законодательства заставила европейские страховые компании пересмотреть свою стратегию: сейчас большинство из них считает залогом успеха свое присутствие во всех странах сообщества. Строить свою сеть при наличии местных агентов и информационной асимметрии затруднительно, поэтому многие крупные компании предпочитают входить на рынки и развиваться за счет слияний и поглощений — интенсивно развивающихся процессов, свидетельствующих об интеграции регионального европейского страхового рынка.

Регулирование страховой деятельности в странах Центральной и Восточной Европы также направлено на соответствие европейским стандартам. В этих странах, наряду с сокращением доли государственных монополий и устранением входных барьеров, был принят европейский подход к регулированию платежеспособности. Можно ожидать, что следующим шагом будет устранение регулирования цен и условий полисов, повышение уровня минимального собственного капитала, усовершенствование системы надзора и практическое внедрение директив ЕС. Наибольшего успеха в приведении регулирования к европейским стандартам в настоящее время добились Польша и Венгрия[9].

Европейский страховой рынок как часть финансово-кредитной системы является объектом государственного регулирования и надзора. Процесс регулирования включает в себя:

- • разработку и создание единой нормативно-правовой базы для функционирования страховых компаний всех стран — членов ЕС;

- • лицензирование, т. е. отбор участников страхового рынка, соответствующих определенным требованиям;

- • контроль соблюдения выполнения участниками страхового рынка существующих норм и правил;

- • систему санкций за отклонение от установленных норм и правил деятельности страховых компаний на рынке.

Вышеперечисленные этапы процесса регулирования страховой деятельности формируют систему административного регулирования, опирающуюся на действующую систему законодательства (включает общие правовые акты, специальное страховое законодательство)[10]. Основное звено системы административного регулирования страховой деятельности — надзор за страховыми компаниями. В Евросоюзе надзор осуществляет Еврокомиссия.

Отметим, что в странах, которые в течение значительного времени использовали континентальную модель регулирования, по мере интеграции в ЕС все более проявляются черты, характерные для либеральной модели. Например, во Франции, традиционно основывающейся на континентальной модели регулирования, происходит отказ от жесткого регулирования, его либерализация. В частности, в 1986 г. во Франции было отменено установление государством рамок колебания страховых тарифов. Одними из последних в ЕС (в начале 1990;х гг.) начали отказываться от контроля за тарифами Германия и Италия.

Как в 2010—2011 гг., так и в 2012 г. на мировых финансовых рынках сохранялся высокий уровень нестабильности, связанный как с экономическими, так и с политическими рисками, что отразилось и на страховом рынке как в сегменте страхования жизни, так и в страховании ином, чем страхование жизни.

На фоне замедления роста мировой экономики власти стран еврозоны и ведущие центральные банки принимают меры, направленные на поддержку экономического роста и борьбу с долговым кризисом, международные организации разрабатывают меры, но укреплению финансовой системы.

Однако сложный процесс принятия решений и проблемы при их реализации снижают склонность инвесторов к риску, поддерживая высокий уровень вложений в «безопасные активы»[11].

- [1] Харламова В. Н. Международная экономическая интеграция. М., 2002; Europe in focus: Non-line markets undergoing structural change // Sigma. 2000. № 3. Swiss Reinsurance Company Economic Research & Consulting; Международные экономические отношения: учебник. Μ., 2005. С. 391,412.

- [2] URL: swissre.com

- [3] Отметим, что 6-ю позицию в мире занимает Китай.

- [4] URL: insuraiiceeurope. eu/uploads/Modiiles/Publications/ eif-2013;final.pdf

- [5] URL: insuranceeurope. eu/uploads/Modules/Publications/eif-2013;final.pdf Swiss Re Sigma. № 3. 2012.

- [6] Энтин Л. М. Европейское право: учебник для вузов. М.: ИНФРА-М, 2000.

- [7] A Directive on occupational pensions portability to facilitate movement of labor. URL: europarliament.org

- [8] Кузнецова H. П., Чернова Г. В. Европейское страховое законодательство: оценка платежеспособности страховых компаний по рисковым видам страхования. СПб.: Институт страхования, 2001.

- [9] World insurance in 2001: turbulent financial markets and high claims burden // Swiss Re Sigma. 2001. № 1.

- [10] Система регулирования страховой деятельности основана на использовании административных и экономических регуляторов. Экономические регуляторы — это меры косвенного воздействия государства на страховой рынок через другие сферы и звенья финансово-кредитной системы посредством использования механизмов налогообложения, учетной политики, рынка ценных бумаг и т. п.

- [11] Обзор финансовой стабильности, декабрь 2012. ЦБ РФ. URL: cbr.ru/analytics/fin_stab/fin-stab-20122−3r.pdf