Формы расчетов в международном бизнесе

Возможно, в сроком времени на европейском банковском рынке появится новый платежный инструмент международных расчетов — банковское платежное обязательство (Banking Payment Obligation, В PO). В 2010 г. SWIFT провела первую сделку с использованием ВРО через свою электронную платформу TSU (Trade Setvices Utility). ВРО — это платежный инструмент для расчетов по открытому счету между поставщиком… Читать ещё >

Формы расчетов в международном бизнесе (реферат, курсовая, диплом, контрольная)

Одним из важных вопросов, который следует урегулировать контрагентам международной сделки при заключении контракта, является выбор формы расчетов за поставляемые товары или оказываемые услуги. При согласовании финансовых условий контракта стороны определяют, в какие сроки, на какой стадии сделки (до или после поставки товара (оказания услуги)) будет осуществляться платеж, через какие банки будут проводиться расчеты, будет ли связан платеж с предоставлением коммерческих или финансовых документов, в какой валюте будут переводиться средства, а также на чей счет будут относиться расходы, связанные с проведением расчетов по контракту.

В зависимости от того, является ли сделка разовой или контрагенты имеют длительные контрактные отношения и постоянные поставки, и от того, насколько они готовы принимать риски, связанные с получением платежа до или после поставки, осуществляется выбор той или иной формы расчетов.

В данной главе рассмотрим формы расчетов, применяемые в международной коммерческой практике, определим их особенности и риски для каждой из сторон международной сделки.

Особенности расчетов по внешнеторговым сделкам. Международные расчеты в форме перевода (авансовые платежи, расчеты по открытому счету).

Под формой расчетов во внешней торговле понимают сложившиеся в международной коммерческой и банковской практике способы оформления, передачи и оплаты товарораспорядительных и платежных документов. Расчеты производятся безналичным путем, если оплата не выполняется немедленно наличными деньгами. Порядок расчетов должен быть четко определен в условиях контракта международной купли-продажи. Банки осуществляют следующие виды международных расчетов по операциям клиентов, связанным с осуществлением ими внешнеторговых сделок: перевод (перевод может осуществляться двух видов: предоплата или «открытый счет», последний предусматривает, что импортер оплачивает товары после их получения), инкассо, аккредитив.

Доля участия коммерческих банков при использовании той или иной формы расчетов различна: при расчетах банковским переводом участие банка фактически заключается только в выполнении платежного поручения клиента в соответствии с полученными инструкциями, более значима доля участия банка при расчетах по документарному инкассо (контроль за передачей, пересылкой товарораспорядительных документов и выдачей их плательщику в соответствии с инструкциями доверителя) и максимальная доля участия банков при аккредитиве (предоставление бенефициару платежного обязательства, реализуемого при выполнении последним условий, содержащихся в аккредитиве).

Соответственно и риски для сторон внешнеторговой сделки при различных формах расчета различаются, в частности, для экспортера: высокие риски при банковском переводе за фактически поставленный товар, низкие — при аккредитиве, который по существу является денежной гарантией оплаты отгруженного товара банком, открывшим аккредитив.

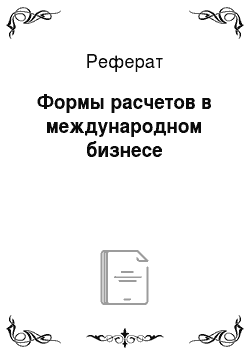

Если рассматривать перечисленные виды платежей с точки зрения рисков для покупателя и продавца, то их можно расположить в следующем порядке (рис. 17.1).

Рис. 17.1. Характер рисков при осуществлении платежей по внешнеторговым сделкам.

Для экспортера самый выгодный и надежный способ — получение предоплаты, соответственно покупатели предпочитают первоначально получить товар и убедиться в его надлежащем качестве и количестве, а уже затем его оплачивать, т. е. они предпочитают «открытый счет». Перечисление же авансового платежа рискованно, в случае если покупатель еще недостаточно знает своего контрагента и не уверен в том, что он действительно получит товар, указанный в контракте, в определенный в нем срок. Кроме того, в ряде стран существуют ограничения на осуществление авансовых платежей. Вместе с тем отправка товаров экспортером до получения оплаты также является рискованной, если импортер не является постоянным контрагентом или дочерней компанией.

Учитывая изложенные причины, контрагентам целесообразно выбирать некие компромиссные варианты способов платежей по контрактам, которые бы могли защитить интересы и снизить риски обеих сторон. Такими компромиссными вариантами являются аккредитив и документарное инкассо. В случае использования расчетов в форме банковского перевода на условиях предоплаты (полной или частичной) или оплаты за фактически поставленный товар контрагенты могут предусмотреть в договоре формы страхования рисков, например предоставление контрагентом банковской гарантии.

Банковский перевод представляет собой самую простую форму международных расчетов и является поручением, данным клиентом банку, перевести определенную сумму (в пределах остатка на счете) по указанным реквизитам. При этом ответственность банка ограничивается только своевременностью и правильностью проведения платежа согласно инструкции плательщика. Если клиент указал в своем заявлении ошибочные реквизиты и средства нс были получены контрагентом, банк ответственности нс несет, так же как и в случае несвоевременности поставки или несоответствия качества оплаченного товара.

Банковский перевод осуществляется в виде предоплаты или оплаты за фактически полученный товар (расчеты по «открытому счету») в соответствии с условиями контракта.

Унификация правил в области кредитовых (банковских) переводов была осуществлена ЮНСИТРАЛ посредством издания в 1992 г. Типового закона о международных кредитовых переводах[1] (далее — Типовой закон). Типовой закон применяется к кредитовым переводам, когда любой банк отправитель и его банкполучатель находятся в разных государствах.

Согласно ст. 2 Типового закона кредитовый перевод представляет собой ряд операций, начиная с платежного поручения перевододателя, осуществляемых с целью передачи средств в распоряжение бенефициара. Данный термин распространяется на любые платежные поручения, выдаваемые банком перевододателя или любым банком-посредником в целях выполнения платежного поручения перевододателя. При этом платежное поручение, выдаваемое в целях осуществления платежа по такому поручению, считается частью другого кредитового поручения. Типовой закон исходит из принципа безусловности платежного поручения.

Типовой закон определяет также участников перевода, которыми являются:

- — перевододатель — лицо, выдающее первое платежное поручение в ходе кредитового перевода (импортер);

- — бенефициар — лицо, указанное в платежном поручении перевододателя в качестве получателя средств по переводу;

- — отправитель — лицо, которое выдает платежное поручение, включая и перевододателя, и любой банк-отправитель;

- — банк-получатель — банк, который получает платежное поручение;

- — банк-посредник — любой банк-получатель, не являющийся банком перевододателя и банком бенефициара.

Перевод по международной сделке производится банком на основании заявления на перевод. На основании данных, содержащихся в заявлении перевододателя, банк-отправитель составляет платежное поручение по реквизитам, указанным перевододателем (импортером) и адресует сто иностранному банку (банку-получателю). Платежное поручение банка-отправителя представляет собой приказ банка, адресованный своему банку-корреспонденту, о выплате денежной суммы бенефициару по просьбе перевододателя.

В зависимости от наличия или отсутствия прямых корреспондентских отношений между банком бенефициара и банком перевододателя банк бенефициара получает денежные средства путем:

- — списания средств со счета банка перевододателя в банке бенефициара (корреспонденте);

- — путем зачисления средств на счет банка бенефициара в банке перевододателя (корреспонденте);

- — путем зачисления средств на счет банка-получателя в третьем банке.

Размышляем самостоятельно

Компания направляет платеж своему зарубежному контрагенту за оказанные ей услуги. Из полученных средств иностранная фирма-контрагент намерена рассчитаться по кредиту, полученному ею в третьем банке в установленный срок. Назовите основные риски, возникающие в данной ситуации для третьего банка — кредитора.

В настоящее время переводы в международных расчетах обычно осуществляются банками по системе SWIFT[2] (существует с 1973 г.). Главная цель создания SWIFT и ее основная функция — обеспечение всем ее участникам доступа к круглосуточной высокоскоростной сети передачи банковской информации в стандартной форме при большой степени контроля и защиты от несанкционированного доступа. SWIFF не выполняет клиринговых функций, являясь лишь банковской телекоммуникационной сетью.

Членом SWIFT может стать любой банк, имеющий в соответствии с национальным законодательством право па осуществление международных банковских операций. Наряду с банками-членами имеются и две другие категории пользователей сети SWIFT — ассоциированные члены и участники. В качестве первых выступают филиалы и отделения банков-членов. Ассоциированные члены не являются акционерами и лишены права участия в управлении делами общества. Так называемые участники SWIFT — всевозможные финансовые институты (не банки): брокерские и дилерские конторы, клиринговые и страховые компании, инвестиционные компании, получившие доступ к сети в 1987 г.

Одно из основных достижений системы SWIFT — создание и использование специальных стандартов банковской документации, признанных ISO. Унификация банковских документов позволила избежать сложностей и ошибок, которые вызывались расхождениями в традициях их оформления в разных странах, затруднений языкового характера.

Все сообщения в системе SWIFT разделены на категории, содержащие стандартные форматы сообщений, не только по переводам клиентов, но также по межбанковским операциям, операциям, связанным со сделками с ценными бумагами, драгоценными металлами, гарантиями, а также расчетами по инкассо и аккредитивам и др. Поля сообщений также стандартизированы.

Система SWIFT не производит расчетов по передаваемым сообщениям. Расчет производится дебетованием или кредитованием корреспондентских счетов.

Возможно, в сроком времени на европейском банковском рынке появится новый платежный инструмент международных расчетов — банковское платежное обязательство (Banking Payment Obligation, В PO). В 2010 г. SWIFT провела первую сделку с использованием ВРО через свою электронную платформу TSU (Trade Setvices Utility). ВРО — это платежный инструмент для расчетов по открытому счету между поставщиком и покупателем, по сути являющийся безотзывным обязательством одного банка перед другим исполнить платеж в определенную дату при условии корректного внесения информации в электронную систему в соответствии с принятыми правилами. При использовании ВРО проверка торговых данных на их соответствие производится автоматически в межбанковской электронной системе TSU, специально разработанной SWIFT. Платформа TSU полностью основана на международном стандарте финансовых сообщений ISO 20 022 для торговли, но открытому счету. Этот стандарт структурирует данные, извлекаемые из торговых документов (заказа на поставку, инвойса, транспортных документов, сертификатов).

По замыслу разработчиков, ВРО призвано не заменить имеющиеся на рынке инструменты, а дополнить их. Банковское платежное обязательство специально разработано для обслуживания контрагентов, работающих на условиях открытого счета, что подразумевает наличие положительной истории торговых взаимоотношений и определенной степени доверия. По данным SWIFT на январь 2012 г., в общей сложности 19 банков (на уровне групп) внедряют ВРО. Зарегистрированными пользователями TSU являются около 100 финансовых институтов. В сентябре 2011 г. была успешно осуществлена первая оперативная трансграничная сделка с использованием ВРО для поддержки экспорта между Bank of China (Shanghai) и Hua Nan Bank (Taiwan). В настоящее время создана и работает совместная группа МТП и SWIFT, которая планирует в 2013 г. принять свод унифицированных правил по данному инструменту[3].

Как мы уже говорили, платежный перевод является достаточно рискованным методом платежа для одного из контрагентов. Более безопасной является инкассовая форма расчетов.