Таможенные платежи.

Таможенное право

Одна из главнейших целей таможенного обложения товаров — доставление фиску (от лат. fiscus, буквально — «корзина» или «денежный ящик» — государственная казна) возможно большего и верного дохода, что, в свою очередь, достигается путем обдуманного составления таможенного тарифа, т. е. грамотным применением мер таможенно-тарифного регулирования ВЭД. Ту, общая таможенная стоимость которых… Читать ещё >

Таможенные платежи. Таможенное право (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

- — слагаемые совокупного таможенного платежа;

- — виды таможенных пошлин и налогов;

- — виды ставок таможенных пошлин;

- — факторы, влияющие на величину таможенных пошлин и налогов;

- — назначение и содержание ТН ВЭД и таможенного тарифа;

- — методы определения и таможенной стоимости товаров;

- — формулы для начисления таможенных налогов и сборов;

- — порядок предоставления отсрочки и рассрочки по уплате таможенных платежей;

- — порядок взыскания таможенных платежей;

- — порядок возврата излишне уплаченных таможенных платежей;

- — перечень товаров, облагаемых акцизом;

уметь

- — определять таможенную стоимость товаров (базу для начисления таможенных пошлин и налогов);

- — определять соответствующую товару ставку таможенных пошлин;

- — применять формулы для расчета НДС;

- — определять величину подлежащей уплате суммы акциза;

- — определять сумму таможенного сбора за таможенное оформление;

- — оценивать правильность действий субъектов таможенных правоотношений при расчете таможенных пошлин;

владеть

- — навыками работы с ТН ВЭД и нормативными правовыми актами, регулирующими правила определения ставок таможенных пошлин и порядок расчета сумм таможенных налогов и сборов;

- — базовыми знаниями, необходимыми для определения рентабельности внешнеэкономической сделки.

Таможенный платеж как инструмент тарифного регулирования внешнеэкономической деятельности

В предыдущем повествовании неоднократно указывалось, что при перемещении через таможенную границу РФ товаров и транспортных средств заинтересованные лица должны уплатить в пользу государства определенные денежные суммы, именуемые таможенными платежами.

Основой для расчета этих платежей является таможенный тариф.

Слово «тариф» происходит от названия небольшого города Тарифа близ Гибралтарского пролива. Во время владычества над обоими берегами пролива арабы взимали в Тарифе по особой таблице сбор со всех судов, проходивших через пролив, соответственно качеству и количеству груза. Впоследствии таблицы для взимания разного рода сборов, в том числе и таможенных, стали применяться и в других странах, и слово «тариф» вошло во всеобщее употребление[1].

Таможенные тарифы — инструмент таможенной политики в области таможенного регулирования экономики страны, использующийся для реализации целей торговой политики и представляющий собой свод ставок таможенных пошлин облагаемых товаров, систематизированных в соответствии с товарной номенклатурой внешнеэкономической деятельности.

Таможенный тариф представляет собою роспись всех товаров, на которые установлены ввозные и вывозные таможенные пошлины, с указанием размера обложения, поэтому представляет собой весьма объемный и сложный нормативный акт. В нем предметы внешней торговли, вообще чрезвычайно разнообразные, подразделяются на множество категорий. При обложении разных категорий государство преследует неодинаковые цели, что и вызывает разнообразие в пошлинных ставках.

Одна из главнейших целей таможенного обложения товаров — доставление фиску (от лат. fiscus, буквально — «корзина» или «денежный ящик» — государственная казна) возможно большего и верного дохода, что, в свою очередь, достигается путем обдуманного составления таможенного тарифа, т. е. грамотным применением мер таможенно-тарифного регулирования ВЭД.

Напомним, что таможенно-тарифное регулирование представляет собой комплекс мер (методов), основанных на использовании ценового фактора воздействия на внешнеторговый оборот.

В истории России, как, впрочем, и в истории других государств, таможенно-тарифное регулирование развивалось на фоне постоянной борьбы между протекционистским и фритредерским (от англ, free trade — свободная торговля) подходами к регулированию ВЭД. Первый направлен на создание наиболее благоприятных условий для развития отечественного производства и внутреннего рынка. Его основные цели достигаются путем установления высокого уровня таможенного обложения на импортируемые товары, в то время как второй предполагает минимальный уровень таможенных пошлин и направлен на всемерное поощрение ввоза иностранных товаров на внутренний рынок страны. К. Н. Лодыженский еще в XIX в. очень точно отметил, что «на таможенном тарифе рельефно отражается то направление, которого держится правительство в своих отношениях к внешней торговле и к тесно связанной с нею внутренней производительности»[2].

Обязанность по уплате таможенных пошлин, установленных таможенным тарифом, и иных налогов при ввозе товаров возникает у декларанта с момента пересечения таможенной границы, а при вывозе товаров — с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории РФ.

В соответствии с п. 3 ст. 80 ТК Таможенного союза таможенные пошлины, налоги не уплачиваются только в следующих случаях:

при помещении товаров под таможенные процедуры, не предусматривающие такую уплату, при соблюдении условий соответствующей таможенной процедуры;

при ввозе товаров, за исключением товаров для личного пользования, в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) докумен;

ту, общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро по курсу валют, устанавливаемому в соответствии с законодательством государства — члена Таможенного союза, таможенным органом которого осуществляется выпуск таких товаров, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов;

при перемещении товаров для личного пользования в случаях, установленных международными договорами государств — членов Таможенного союза (если их стоимостные и (или) весовые характеристики не превышают установленных норм);

если в соответствии с законодательством и (или) международными договорами государств — членов Таможенного союза товары освобождаются от обложения таможенными пошлинами, налогами (не облагаются таможенными пошлинами, налогами) и при соблюдении условий, в связи с которыми предоставлено такое освобождение (к примеру, ст. 150 НК РФ).

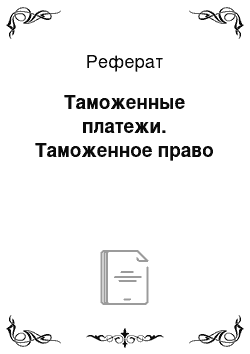

Сумма, уплачиваемая при перемещении товаров через таможенную границу, состоит из нескольких слагаемых и при таможенном оформлении в общем порядке называется совокупным таможенным платежом. Данный платеж может быть выражен следующими формулами:

Учитывая, что в таможенной декларации содержится информация о подлежащих уплате таможенных платежах, по общему правилу таможенные пошлины, налоги должны быть уплачены до подачи таможенной декларации.

Наличие слагаемых в представленных формулах зависит от конкретного вида товара. Подавляющее большинство товаров не облагаются акцизом, также имеют место товары, не облагаемые таможенными пошлинами, НДС.

Разберем каждое из слагаемых по порядку.