Системы одновременных уравнений

Система может состоять из уравнений, кажущихся несвязанными, например из уравнений, описывающих спрос на различные виды продукции в зависимости от их цен. Если продукты конкурирующие (взаимозаменяемые) или дополняющие, то спрос на них будет зависеть от цен на другие продукты. Если же продукты не конкурируют и не дополняют друг друга, но, тем не менее, покупаются в пределах одной экономики… Читать ещё >

Системы одновременных уравнений (реферат, курсовая, диплом, контрольная)

Идентификация и оценивание

Оценивание системы одновременных уравнений обычным МНК дает смещенные и несостоятельные оценки по той причине, что эндогенные регрессоры коррелируют с ошибками. Однако если записать систему в приведенной форме, в которой все эндогенные переменные объясняются только предопределенными переменными, то эта система может быть оценена состоятельным образом обычным МНК, поскольку предопределенные переменные не коррелируют с ошибкой.

В системе (4.1) предопределенные переменные представлены только экзогенными (лагов эндогенных переменных нет), поэтому ее приведенная форма имеет вид.

где ц•, и2,…, и" — соответствующие ошибки.

Состоятельные оценки коэффициентов приведенной формы в некоторых случаях позволяют получить состоятельные оценки коэффициентов уравнений структурной формы. Такие уравнения называются идентифицируемыми.

Если же какое-то уравнение структурной формы содержит слишком много коэффициентов по сравнению с уравнением приведенной формы, то оно может оказаться неидентифицируемым (оценки его коэффициентов не могут быть получены из оценок коэффициентов приведенной формы).

Модель называется точно идентифицируемой, если все ее структурные коэффициенты определяются однозначно по коэффициентам приведенной формы. В этом случае число оцениваемых коэффициентов в структурной и приведенной формах одинаково. Здесь для оценки коэффициентов структурной модели применяется косвенный МНК (КМНК), состоящий в том, что МНК оценивают приведенную систему, а затем выражают оценки коэффициентов структурной формы через оценки коэффициентов приведенной формы.

Соответствие между коэффициентами приведенной и структурной форм модели может быть также неединственным. Уравнение оказывается сверхидентифицируемым, если число его приведенных коэффициентов больше числа структурных. В этом случае на основе коэффициентов приведенной формы можно с помощью КМНК получить более одного значения структурного коэффициента, и поскольку предпочтение одного из вариантов этих значений приводит к потере информации, оценки КМНК оказываются неэффективными, и здесь необходимо использовать двухшаговый МНК (ДМНК). Оценивание уравнения ДМНК состоит в следующем.

- 1. Обычным МНК оценивается приведенная форма модели, и на ее основе рассчитывают теоретические значения эндогенных переменных, стоящих в правой части оцениваемого уравнения структурной формы.

- 2. Уравнение в структурной форме оценивается обычным МНК, но вместо значений эндогенных переменных, стоящих в правой части, используются их теоретические значения.

Если все уравнения системы сверхидентифицируемы, то для оценки структурных коэффициентов каждого уравнения используется ДМНК. Если же в системе есть и точно идентифицируемые уравнения, то структурные коэффициенты по ним можно найти и с помощью КМНК. Для точно идентифицируемых уравнений результаты, полученные КМНК и ДМНК, совпадают.

(Точно) идентифицируемой называется модель, в которой каждое уравнение (точно) идентифицируемо. Сверхидентифицируемой называется модель, в которой каждое уравнение идентифицируемо и хотя бы одно уравнение сверхидентифицируемо. Модель называется неидентифицируемой, если неидентифицируемо хотя бы одно ее уравнение. В этом случае число приведенных коэффициентов оказывается меньше числа структурных, из-за чего структурные коэффициенты не могут быть получены из приведенных.

Существуют необходимые и достаточные условия идентифицируемости уравнений; они проверяются для каждого уравнения структурной модели.

Необходимое условие идентификации (сверхидентификации) уравнения, или порядковое условие, заключается в том, что число предопределенных переменных, отсутствующих в уравнении, плюс один должно быть равно (больше) числа эндогенных переменных, присутствующих в уравнении. При невыполнении этого условия уравнение считается неидентифицируемым (хотя в некоторых случаях отдельные его коэффициенты могут быть идентифицированы). Следует заметить, что данное условие эквивалентно тому, что для идентифицируемости (сверхидентифицируемости) уравнения число его коэффициентов в приведенной форме должно быть равно (больше) числу его коэффициентов в структурной форме.

Необходимое и достаточное условие идентифицируемости требует вычисления ранга подматрицы матрицы коэффициентов приведенной формы. Однако если полагать эту подматрицу матрицей полного ранга (что, как правило, и имеет место на практике), то это условие будет эквивалентно порядковому.

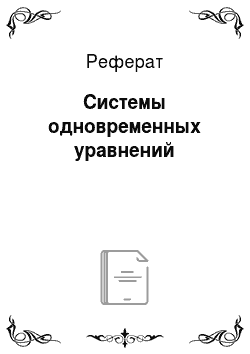

В качестве примера рассмотрим модель денежного и товарного рынков[1]:

(функция денежного рынка);

(функция денежного рынка);  (функция товарного рынка);

(функция товарного рынка);  (функция инвестиций),.

(функция инвестиций),.

где R — процентные ставки; Y — реальный ВВП; М — денежная масса;

1 — внутренние инвестиции; G — реальные государственные расходы.

Здесь все три анализируемые переменные R, Y, I зависят друг от друга. Поэтому это система одновременных уравнений, и каждое из этих уравнений не может оцениваться по отдельности обычным МНК, так как оценки при этом получаются смещенные и несостоятельные.

В системе три эндогенные переменные R, Y, I и две предопределенные переменные М, G. Предопределенные переменные представлены только экзогенными переменными, лаговых эндогенных переменных нет.

Проверим выполнение необходимого условия идентифицируемости.

Номер уравнения. | Число предопределенных переменных, отсутствующих в уравнении, D | Число эндогенных переменных, присутствующих в уравнении, Н | О + 1? н. | Идентифицируемость. |

| Точная. | |||

| Нет. | |||

| Сверх. |

Таким образом, выявляем точную идентифицируемость первого уравнения, неидентифицируемость второго и сверхидентифицируемость третьего.

Тот же результат получим, взглянув на приведенную форму системы.

По трем коэффициентам уравнения приведенной формы (например, для первого уравнения это Aj, Вп, В12) требуется оценить в первом уравнении три параметра a j, Ь12, Ь14 (уравнение точно идентифицируемо); во втором — четыре параметра а2, b2i, Ь23, b2j (4 > 3, следовательно, уравнение неидентифицируемо); в третьем — два параметра а3, Ь31 (2 < 3, следовательно, уравнение сверхидентифицируемо).

Таким образом, система в целом неидентифицируема, так как в ней имеется неидентифицируемое уравнение. Однако параметры первого и третьего уравнений могут быть оценены КМНК/ДМНК и ДМНК соответственно.

Применим КМНК к первому уравнению. Оценим обычным МНК параметры каждого уравнения приведенной выше системы.

Для этого нам нужны значения Rt, У" It, М" Gt, где t = 1, 2, …, п. Воспользуемся условными данными из следующей таблицы[2].

t | |||||||||||||||

к,. | |||||||||||||||

Yx. | |||||||||||||||

I, | |||||||||||||||

?,. | |||||||||||||||

G,. | |||||||||||||||

t | |||||||||||||||

R,. | |||||||||||||||

у,. | |||||||||||||||

/,. | |||||||||||||||

?,. | |||||||||||||||

Gt. | |||||||||||||||

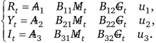

Оценим коэффициенты уравнений приведенной формы обычным МНК:

Теперь мы должны получить оценки коэффициентов первого уравнения. Оно точно идентифицируемо, поэтому решение должно быть единственным. Здесь есть несколько эквивалентных способов решения.

Первый способ. Заметим, что в первом уравнении приведенной формы присутствуют переменные М и G, тогда как в структурной форме — У и М. Следовательно, нужно избавиться от переменной G в приведенном уравнении с помощью переменной У. Выразим переменную G из второго уравнения приведенной формы и подставим в первое уравнение. Получим выражения.

Второй способ. Вместо каждой эндогенной переменной из правой части первого структурного уравнения подставим ее выражение в приведенной форме; затем приравняем правые части приведенного и структурного уравнений:

Далее нужно в правой части раскрыть скобки, сгруппировать коэффициенты при переменных М и G свободные члены, а затем приравнять соответствующие коэффициенты правой и левой частей. Получится система из трех линейных уравнений с тремя неизвестными. Ответ будет тот же:

Третий способ. Воспользоваться ДМНК. Результат:

Таким образом, мы идентифицировали первое уравнение.

Попробуем теперь идентифицировать второе уравнение (мы заранее знаем, что это не получится). Воспользуемся вторым из перечисленных выше способов:

Далее нужно в правой части раскрыть скобки, сгруппировать коэффициенты при переменных М и С и свободные члены, Заметим, что неправомерно считать этот коэффициент равным нулю, не протестировав его значимость, а затем приравнять соответствующие коэффициенты правой и левой частей. Получится система из трех линейных уравнений с четырьмя неизвестными а2, b21, b23, Ъ25:

По основной теореме линейной алгебры эта система совместна (ранг основной матрицы равен рангу расширенной матрицы, т. е. трем), а так как в ней четыре неизвестных и только три уравнения, то она имеет бесчисленное множество решений. Мы не можем из этого бесчисленного множества решений предпочесть какое-то одно решение всем остальным. Поэтому второе уравнение считается неидентифицируемым.

Если мы попробуем идентифицировать третье уравнение (сверхидентифицируемое) КМНК, т. е. выразить его коэффициенты через коэффициенты приведенной формы, то получим выражение.

После группировки получим систему из трех линейных уравнений с двумя неизвестными а3, b31:

По основной теореме линейной алгебры эта система несовместна (ранг основной матрицы меньше ранга расширенной матрицы): b31 = B31 /¾ = -0,9 и, в то же время,Ьзг = Ц2 = -1,0- Так что для параметра Ь31 мы имеем две оценки, для каждой из которых будет также свое значение параметра а3 (соответственно 19,0 и 19,6). Это и есть сверхидентифицируемость. Поэтому здесь применяется не КМНК, а ДМНК, заключающийся в том, что все эндогенные переменные, стоящие в правой части сверхидентифицируемого структурного уравнения, заменяются их теоретическими значениями, полученными из соответствующих уравнений приведенной формы; затем структурное уравнение оценивается обычным МНК.

В нашем случае необходимы теоретические значения переменной R. Они находятся для каждого t = 1, 2, п по формуле.

Получим следующие значения:

t | |||||||||||||||

k | 5,01. | 4,92. | 4,98. | 5,2. | 5,09. | 5,26. | 4,74. | 4,97. | 5,21. | 4,91. | 4,92. | 4,69. | 4,63. | 4,93. | 4,84. |

t | |||||||||||||||

k | 4,7. | 4,84. | 5,04. | 5,08. | 4,89. | 5,01. | 5,01. | 5,17. | 5,02. | 4,96. | 4,92. | 5,42. | 5,17. | 5,31. | 4,87. |

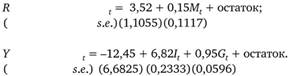

Затем обычным МНК оцениваются параметры уравнения.

Получим выражение.

Предлагаем читателю в качестве упражнения оценить первое уравнение ДМНК и убедиться, что в этом случае он дает те же оценки, что и КМНК.

В том случае, когда ошибки в различных (идентифицируемых) уравнениях коррелируют между собой, существует возможность повысить эффективность оценивания, приняв во внимание дополнительную информацию об этой корреляции. Трехшаговый МНК (ТМНК) повторяет первые два шага ДМНК, затем на основе остатков оценивается ковариационная матрица и система переоценивается заново обобщенным МНК.

Продолжим рассмотрение примера. Мы оценили первое и третье уравнения системы в предположении о том, что ошибки различных уравнений не коррелируют друг с другом. Если же теперь предположить, что корреляция имеет место, то имеет смысл использовать ТМНК. Читателю предлагается оценить систему из первого и третьего уравнений с использованием в качестве инструментов переменных М и G в компьютерном пакете (например, в EViews или Gauss) и убедиться в том, что в данном примере оценки, полученные ДМНК и ТМНК, почти одинаковы, а стандартные ошибки в последнем случае меньше (т.е. оценки эффективнее).

Тестирование на экзогенность

Как отмечалось выше, для оценивания систем одновременных уравнений применяется ДМНК, потому что корреляция регрессоров с ошибками делает оценки обычного МНК несостоятельными. Однако если корреляция некоторых переменных с ошибкой вызывает сомнение, то имеет смысл протестировать их на экзогенность, поскольку трактовка экзогенных переменных как эндогенных хотя и не приводит к потере состоятельности оценок, но снижает их эффективность (увеличивает дисперсию, делая оценки более колеблемыми относительно их математического ожидания).

Тест Хаусмана — By на экзогенность устроен следующим образом. Если в рассматриваемом уравнении имеется несколько переменных, экзогенность которых подлежит проверке, то сначала для каждой такой переменной строится инструмент. В качестве инструмента берутся теоретические значения данной переменной из регрессии ее на предопределенные переменные (т.е. из приведенной формы). Далее строится регрессия объясняемой переменной исходного уравнения на все переменные этого уравнения и построенные инструменты. Нулевая гипотеза состоит в том, что все коэффициенты при инструментах равны нулю, альтернативная — что хотя бы один из них значимо отличен от нуля. Для проверки нулевой гипотезы применяется F-критерий Фишера. Если же тестируется значимость только одного коэффициента, то применение F-критерия эквивалентно использованию t-критерия Стьюдента.

Проверим, являются ли экзогенными переменные Y и R соответственно в первом и третьем уравнениях примера из 4.2.1.

Рассмотрим первое уравнение. В правой части присутствует одна эндогенная переменная Y и одна экзогенная переменная М. Добавим в это уравнение инструмент ? (теоретические значения, рассчитанные по второму уравнению приведенной формы) и оценим полученное уравнение (в скобках приведены значения p-value):

Для проверки экзогенности переменной У тестируется гипотеза о незначимости инструмента У. Поскольку p-value превосходит 10%-ный уровень значимости[3], то нулевая гипотеза об экзогенности Y не отвергается. Следует отметить, что это, однако, еще не означает, что Y — экзогенная переменная для данного уравнения. Это означает лишь, что используемые данные не противоречат гипотезе об экзогенности переменной Y в рамках данной модели.

Читателю предлагается протестировать на экзогенность переменную R в третьем уравнении, а также попробовать оценить регрессию Y на R, I, G и соответствующие инструменты и убедиться в том, что полная коллинеарность регрессоров не позволит этого сделать.

Уравнения, кажущиеся несвязанными

Система может состоять из уравнений, кажущихся несвязанными, например из уравнений, описывающих спрос на различные виды продукции в зависимости от их цен. Если продукты конкурирующие (взаимозаменяемые) или дополняющие, то спрос на них будет зависеть от цен на другие продукты. Если же продукты не конкурируют и не дополняют друг друга, но, тем не менее, покупаются в пределах одной экономики, то спрос на них может испытывать общие экономические шоки, отраженные в коррелирующих ошибках. Так что уравнения будут казаться совершенно несвязанными (например, содержать непересекающиеся наборы переменных), но связь будет незримо присутствовать в коррелирующих ошибках.

Оценивать такие уравнения можно и по отдельности, но при этом будет потеря в эффективности, вызванная тем, что информация о корреляции ошибок не учитывается. Чтобы получить эффективные оценки, нужно объединить уравнения системы в одно и оценивать его обобщенным МНК. Оценивание представляет собой двухшаговую процедуру. На первом шаге уравнения оцениваются по отдельности обычным МНК, и остатки из этих регрессий используются для оценивания ковариационной матрицы ошибок. Далее на втором шаге применяется обобщенный МНК для оценивания объединенного уравнения. В левой части этого уравнения стоит объясняемая переменная, последовательно принимающая значения всех объясняемых переменных. В правой части стоят все регрессоры, которые тоже последовательно принимают все свои значения, если они присутствуют в уравнении, соответствующем объясняемой переменной данного наблюдения, и нуль в противном случае. Данная процедура позволяет получить состоятельные и асимптотически эффективные оценки.

Описанный метод дает идентичные с обычным МНК оценки в двух случаях: когда корреляция между ошибками равна нулю и когда во всех уравнениях используются одни и те же объясняющие переменные.

Предположим, что исследуется модель следующего вида:

Данные два уравнения, представляющие собой ограниченную версию примера из 4.2.1, кажутся несвязанными. Однако их ошибки могут коррелировать между собой. Уравнения содержат только предопределенные (экзогенные) переменные в правой части[4], поэтому обычный МНК даст состоятельные оценки. Рассчитаем их, используя данные из 4.2.1 (в скобках приводятся стандартные ошибки коэффициентов):

Если корреляция ошибок также имеет место, то эти оценки становятся неэффективными.

Оценим эту же систему в компьютерном пакете EViews 6 с использованием St/R-метода[5] (в скобках приводятся стандартные ошибки коэффициентов):

Как видим, оценки коэффициентов изменились, причем стандартные ошибки понизились. Таким образом, учет дополнительной информации о корреляции ошибок помогает повысить точность оценивания.

- [1] Задача взята из кн.: Практикум по эконометрике (+CD): учеб. пособие / И. И. Елисеева, С. В. Курышева, Η. М. Гордеенко [и др.]; под ред. И. И. Елисеевой. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2007.

- [2] Данные сгенерированы с помощью надстройки «Пакет анализа» MS Excel (см. в главном меню Сервис = > Анализ данных = > Генерация случайных чисел).

- [3] В данном случае p-value = 0,1046 означает, что если нулевая гипотеза (об экзогенности) верна, то абсолютные значения t-статистики, большие или равные абсолютному значению фактической t-статистики (здесь оно равно 1,68), будут получаться (для различных выборок) с вероятностью 0,1046 = 10,46%.

- [4] Здесь мы считаем, что переменная I экзогенна и не зависит от R (пример условный).

- [5] SUR — Seemingly Unrelated Regression.